Навигация

1.2. Опционы.

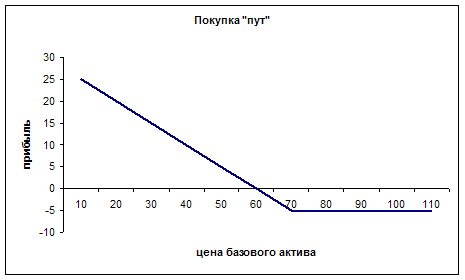

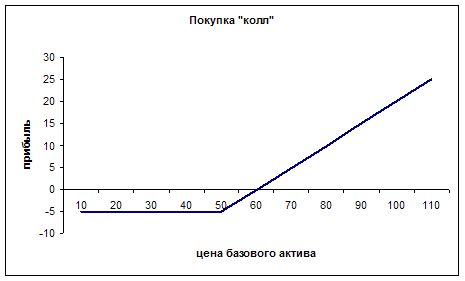

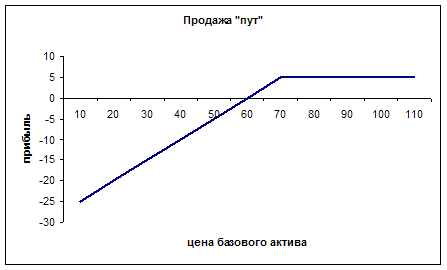

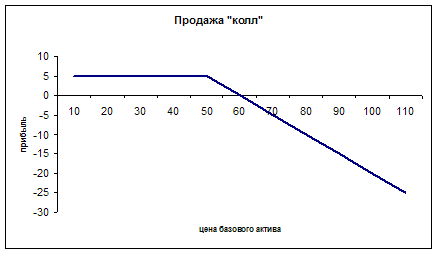

Следующая группа производных продуктов - это опционы. Они намного сложнее фьючерсных контрактов. Опционный контракт дает своему покупателю (держателю или холдеру) право, но не обязанность, принять (колл) или осуществить (пут) поставку базового актива по заранее согласованной цене страйк (или цене исполнения) к заранее определенной дате (американский стиль) или только в такую дату (европейский стиль), при оплате премии (цена опциона) продавцу (надписателю или райтеру) опциона.

Следовательно, продавец опциона несет обязательство по выполнению условий контракта, если этого потребует держатель опциона, то есть только держатель имеет право решать, будет ли исполняться контракт. Обычно для биржевых продуктов предлагается не только ряд сроков окончания действия (экспирации), но и спектр цен исполнения.

При заключении опционных сделок вне биржи эти элементы обычно согласовываются соответствующими сторонами для удовлетворения их потребностей. Цена опциона зависит не только от процентов, которые можно получить по не вложенным в них средствам (т. е. компенсация полной цены покупки базового инструмента), но также от вероятности того, что исполнение опциона окажется выгодным в дату экспирации, количества времени, оставшегося до экспирации, и изменчивости цены базового актива.

На товарных рынках многие опционы основаны не на базовом активе, а на фьючерсном контракте на этот базовый актив - именно этот фьючерс и подлежит поставке. Следует особо подчеркнуть, что на фьючерсных и опционных рынках существует дополнительная терминология, значительно отличающаяся от терминологии основных инструментов рынка капитала, и в этом случае недостаток знаний может, действительно, оказаться опасным.

Таким образом, опцион – это право, оформляемое договором, купить, продать (или отказаться от сделки) на протяжении договорного срока и по фиксированной договорной цене определенный базовый актив либо получить определенный доход от финансового вложения или денежного займа. В отличие от фьючерсного контракта, ценой которого обычно является цена лежащего в его основе базисного актива, функцию цены опциона выполняет премия, которую покупатель опциона уплачивает его продавцу за свое право выбора. Цена исполнения опциона, зафиксированная в нем, остается неизменной в течение всего опционного срока. Премия же в биржевых торгах по одному и тому же опциону является величиной переменной.

В основе фьючерсов и опционов лежит понятие отложенной поставки. Оба этих финансовых инструмента позволяют, хотя и несколько отличающимися способами, согласиться сегодня с ценой, по которой будет осуществляться покупка или продажа товара в будущем.

1.3. Варранты и конвертируемые облигации.

Варранты и конвертируемые облигации являются так называемыми гибридными ценными бумагами.

Варрант, очень похож на опцион колл. Варрант дает покупателю право, но опять же не обязанность, приобрести определенный базовый инструмент по установленной цене (в этом случае она называется «ценой подписки» в отличие от терминов «цена исполнения»» или «страйк» для опционов) в определенные сроки до даты экспирации или в эту дату.

Основная разница между опционами и варрантами состоит в следующем: варранты технически выпускаются компанией у которой должен быть достаточный разрешенный к выпуску капитал для обеспечения будущего создания акций, в то время как опционы создаются решением сторон сделки. Варранты обычно действуют примерно до пяти лет, а опционы - часто только 9 месяцев или до двух лет.

Конвертируемые облигации выпускаются эмитентом как ценные бумаги, но они имеют опцион (не требующий дополнительной оплаты) на обмен этих облигаций на другой вид ценных бумаг (как правило, обыкновенные акции).

Конвертируемую облигацию можно рассматривать как обычную облигацию с бесплатной возможностью ее замены на заранее определенное количество акций (в случае с корпоративными облигациями) или на эквивалентное количество других облигаций (в случае с государственными облигациями). Следует заметить, что это право или возможность не может быть использовано эмитентом, и конвертация может быть произведена эмитентом только по просьбе владельца облигации.

В связи с тем, что эти облигации предоставляют такое бесплатное право, ставка купона по ним обычно бывает ниже, чем по обычным облигациям. Следовательно, компания-эмитент имеет возможность приобрести более дешевую форму заимствования и может надеяться на то, что ей никогда не придется погашать заем, который может быть конвертирован в акции, если цена акции достаточно выросла.

Тем не менее инвестор первоначально будет получать по конвертируемым облигациям более высокий доход чем по обыкновенным акциям, но поскольку условия конверсии обычно устанавливается на уровне, превышающем цены по долевым инструментам на 20-25%, то владелец облигации сможет воспользоваться только лишь частью общей суммы увеличения цены акции. Следовательно, рыночная стоимость таких облигаций будет расти с ростом цен акций, но они будут защищены от падения стоимости фиксированной процентной ставкой по облигациям.

Обычно облигации разрешается конвертировать примерно через пять лет, и они имеют фиксированные конверсионные ставки на период, оставшийся до момента погашения.

Для понимания сути этого финансового инструмента рассмотрим следующий пример.

Пусть конвертируемая облигация, выпущенная по стоимости 100$ с купоном 7%(т.е. фиксированный доход в размере 7%). Ставка конверсии: 80 обыкновенных акций за 100$ стоимости (эквивалент 1,25$ за одну обыкновенную акцию) цена акций на настоящий момент 100 центов и текущий дивиденд - 4 цента.

Существует два основных фактора, которые необходимо принимать во внимание: во-первых, дифференциал (разница) доходов, а во-вторых - конверсионная премия.

Доход на акцию равен 4% (т. е. 4 цента разделить на цену акции 100 центов). Доход конвертируемой облигации 7% (т. е. купон в размере 7°/о разделить на цену 100$), Это можно рассматривать как увеличение дохода на 3 пункта в текущем году (и это оправдывает тот факт, что инвестор платит по конвертируемой облигации на 3% больше).

Конверсионная премия равна 25% (эквивалент соотношения между ценой обыкновенной акции 1,25$ и рыночной ценой обыкновенной акции 1,00$).

Пусть через пять лет ситуация будут выглядеть следующим образом:

· Цена обыкновенных акций выросла до 1,50$, а дивиденд вырос до 8 центов на акцию. Стоимость конвертируемой облигации могла вырасти до 125$ (т. е. обыкновенная акция выросла в цене на 50%, а конвертируемая облигация - на 25%,).

· Доходность долевых инструментов теперь 5,33% (т, е. 8 центов разделить на 150 центов). Доходность конвертируемой облигации 5,6% (т. е. 7% разделить на цену 125$). Увеличение дохода теперь составляет только 0,27%, но необходимо помнить, что владелец конвертируемой облигации в течение четырех лет получал дополнительный доход, который теперь он может использовать для того, чтобы покрыть низкую результативность акций, и также здесь сокращается риск (благодаря защите со стороны базового дохода по облигации) в том случае, если цена акции начнет падать.

· Конверсионная премия в этой ситуации только 4%. Это представлено соотношением между эквивалентной ценой обыкновенной акции в размере 156,25 центов (т. е. конверсионная цена 125$, разделенная на число акций, 80) и рыночной стоимостью обыкновенных акций в размере 150 центов.

Конверсия обычно осуществляется в тот момент, когда дивиденды по акциям выросли по отношению к облигациям и когда премия по отношению к акциям упала до нуля. В вышеприведенном примере такая ситуация может возникнуть в том случае, если дивиденды по обыкновенным акциям вырастут в следующем году или если цена обыкновенных акций вырастет до следующей даты конверсии. Следует также заметить, что если по большинству выпусков конвертируемых облигаций устанавливается только одна дата конверсии, то по американским выпускам конвертируемых облигаций, особенно в случае облигаций, обращающихся на еврорынках, конверсия может проводиться в любой момент.

С точки зрения компании-эмитента конверсия может рассматриваться как преимущество, так как она может больше не беспокоиться о погашении займа. Однако поскольку конверсия происходит только тогда, когда доход по долевым инструментам равен или выше дохода по облигациям, то это будет означать, что компания должна будет выплачивать дивиденды по этим новым акциям, которые будут выше, чем текущая процентная ставка по облигациям.

Инвестору необходимо учитывать еще два фактора.

· Когда начнется конверсия некоторых облигаций, то это приведет к более низкой ликвидности для оставшихся владельцев конвертируемых облигаций, что усложнит торговлю этими инструментами.

· Более важно, что большинству профессиональных инвесторов, которые по законодательству должны вкладывать большую часть средств только в инвестиции с низким риском (т. е. облигации), конвертируемые облигации предоставляют возможность вкладывать средства в рынок долевых инструментов, не нарушая своих обязательств и мер регулирования.

Поскольку цены на акции со временем обычно повышаются (в результате инфляции и успешного получения прибыли компанией), право на конверсию повышает облигационный рейтинг этой ценной бумаги, в то время как падение цены базового инструмента частично (или полностью) компенсируется уровнем доходности самой облигации. Опять же, как правило, решение о конверсии принимает держатель этой ценной бумаги, возможно, по прошествии какого-то времени, и если он решит не конвертировать, у него на руках останется исходная облигация до срока ее погашения.

Конверсия обычно производится, когда доход по акции превышает доходность конвертируемой облигации. Поскольку на цене облигации всегда выгодно сказывается повышение цены базовой акции, эмитент при выпуске облигации может назначить более низкий процент по купону, чем в случае выпуска равноценной облигации без возможности конверсии.

Похожие работы

... остается одной из основных задач государственной политики по развитию финансового рынка, одинаково важной для регуляторов всех сегментов финансового рынка. III) Основные проблемы развития срочного рынка на современном этапе Во всём мире срочный рынок является важной составной частью финансового рынка. Рынок фьючерсных и опционных контрактов снискал популярность, с момента своего появление ...

... , то говорят, что оно открывает длинную позицию. Ели лицо обязуется по контракту продать базисный актив, то говорят, что оно открывает короткую позицию. 2. Разновидности производных финансовых инструментов, их характеристики. 2.1. Опционы. Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу право купить определенный ...

... опционы могут быть опцион колл (call) илм пут (put), свопы - процентными, валютными, свопами активов, товарными, которые будут рассмотрены в следующей главе. 2. Классификацияя производных финансовых инструментов 2.1 Фьючерсные контракты Самыми популярными и старейшими из всех производных финансовых инструментов являются фьючерсные контракты. Зачатки фьючерсной торговли зародились в ...

... научная и учебная литература, а так же статьи периодических изданий, ресурсы удаленного доступа. 1. ОБЩАЯ ХАРАКТЕРИСТИКА ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ И ИХ СВОЙСТВА 1.1. Понятие производных финансовых инструментов Понятие производных инструментов существует в двух аспектах. Предварительно можно дать следующие определения. В узком значении производные инструменты ( ...

0 комментариев