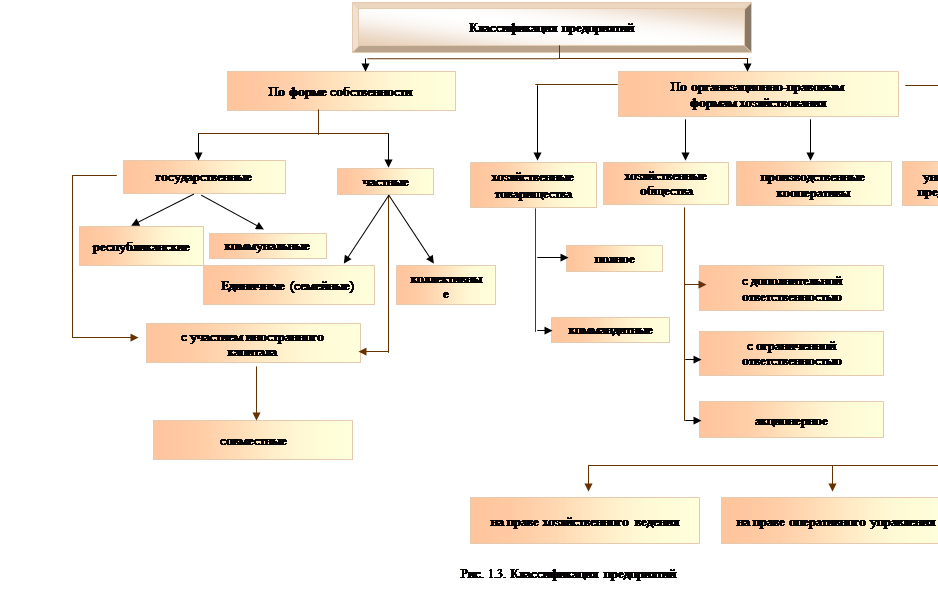

Производственные кооперативы

Экономическая сущность концентрации производства

Льготы предприятий малого бизнеса

В бюджеты субъектов РФ и в местные бюджеты 50% от общей суммы единого налога

Поле стратегии конкурентной борьбы предприятий

Оценка конкурентоспособности страны, фирмы, предприятия

Понятие производства и производственной структуры

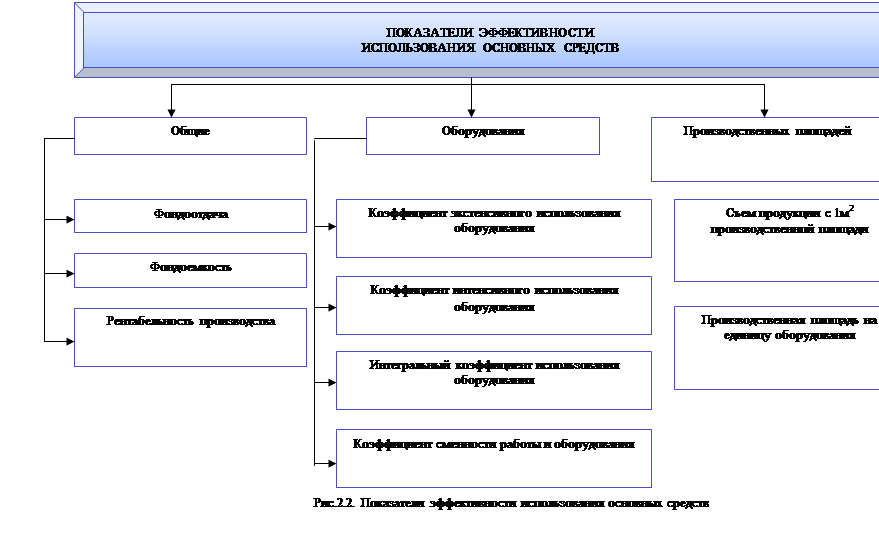

Основные пути улучшения использования основных фондов

Производственная мощность предприятия

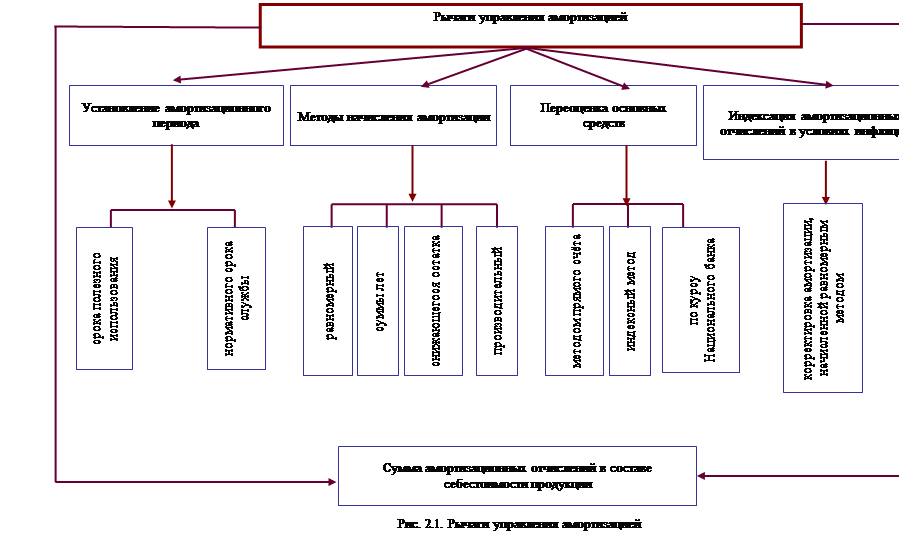

Понятие амортизации

Способ списания стоимости пропорционально объему производства

Амортизационный фонд

Факторинговые операции

Фактически работающие

Мотивация труда

Устанавливает основные различия в уровне оплаты труда в зависимости от их квалификации, сложности и ответственности выполняемых работ

Понятие о системе учета затрат «директ – костинг»

Отчет по системе «директ – костинг» представляет собой многостадийный процесс

В зависимости от территории: А) единые цены; Б) региональные (зональные);

Методы ценообразования

Виды прибыли

Рентабельность продукции

Целевые ориентиры участников инвестирования и типы инвесторов

Сущность, содержание и виды рисков

Это обобщенная характеристика и не дает возможность сделать вывод в пользу какого-либо варианта. Поэтому проходится пользоваться методом 2

Выручка

Постоянные

Навигация

Целевые ориентиры участников инвестирования и типы инвесторов

Методичка курса Экономика предприятия

243669

знаков

87

таблиц

19

изображений

1.3. Целевые ориентиры участников инвестирования и типы инвесторов.

В инвестиционном процессе принимают участие различные субъекты: граждане, юридические лица, организации, государство.

Мотивы их участия в этом процессе разнообразны. Среди участников инвестирования можно различать:

· собственник капитала

· кредитор

· наемный работник

· менеджер на предприятии

· все общество в целом

Собственник капитала заботится, прежде всего, о рентабельности и о сохранности вложенных средств.

Кредитор. Основная конечная цель – возврат кредита в обусловленные сроки.

Наемный работник беспокоится о сохранении рабочих мест, безопасности труда и участии в прибыли.

Менеджер на предприятии видит основную цель инвестиций – завоевание положения на рынке, престиж предприятия, расширение возможностей предприятия.

Все общество в целом. В результате инвестиционной деятельности интересует вопрос налогов и других положительных эффектов.

Типы инвесторов по степени их готовности к инвестиционному риску делятся на следующие группы:

1. консервативный инвестор, ориентирован на надежность вложений с минимальным риском (следовательно, при минимальной доходности),

2. умеренно-агрессивный, ориентирован на защиту инвестиций, обеспечение их безопасности, получение высокой доходности при умеренном риске,

3. агрессивный, ориентирован на высоко рискованные действия, связанные, в основном, с ценными бумагами, его интересует, прежде всего, доходность,

4. опытный, заинтересован в стабильном росте вложенного капитала, высокой ликвидности компании и высокой ее стоимости, ориентирован на обоснованный риск, получая при этом средний, но гарантированный доход,

5. изощренный игрок, стремиться к максимально доходным операциям, даже под угрозой потери капитала.

1.4. Экономический смысл обоснования инвестиций.

Количественная оценка экономической эффективности инвестиций выражается соотношением прибыли и вложенного капитала. Эта величина называется рентабельностью инвестиционного проектирования. Если рентабельность выше процентной ставки банка, то это говорит о целесообразности инвестиционных вложений, если рентабельность ниже, то целесообразнее положить деньги в банк и получить дивиденды. Существует принципиально 2 подхода к расчету эффективности:

I. Метод расчета народохозяйственной экономической эффективности. В этом случае срок окупаемости рассчитывается как частное от деления капитальных вложений (инвестиций) на величину наибольшей прибыли. Здесь периоды вложений и получения прибыли во времени не учитывается. Такой подход дает искаженную картину денежных потоков и поэтому завышенные показатели рентабельности проекта.

II. Для учета временных интервалов используются методы дисконтирования. В этом случае денежные потоки учитывают время их поступления. Дисконтированная разница притока и оттока денежных средств за период существования проекта позволяет получить чистую текущую стоимость проекта.

Пример1: определить будущую стоимость капитала компании в 10 млн. руб., вложенных на 5 лет в банк, который имеет процентную ставку 7% годовых.

К = 10*(1+0,07)5= 14,025 – наращивание

Т.о. через 5 лет при таком проценте будет получена стоимость 14.025 млн. руб.

Пример 2: определить сумму первоначального вклада компании, необходимого для получения через 7 лет капитала в размере 3,5 млн. ед. при ставке банка 8%.

3500 = К(1+0,08)7

К = 3500 / (1+0,08) 7 = 2042 – дисконтирование

Пример 3: инвестор имеет 400 единиц и желает получить через 2 года 1000 ед. Каково должно быть минимальное значение коэффициента дисконтирования

|

| 1000 | - 1 = 58,1% |

До недавнего времени при расчете эффективности инвестиций не учитывался временной фактор и процесс дисконтирования денежных сумм. Срок окупаемости при простом методе расчета представлял собой деление капитальных вложений на наибольшую годовую прибыль. Например, стоимость вложений в активы предприятия составила 50 ед. При таком подходе рентабельность составила 100%. Если учесть временной фактор, то получится несколько другой результат. Допустим, что ставка денежных средств составила 20%. Определим денежные потоки во времени.

Таблица 1.1.Определение чистой текущей стоимости.

| Года | 1 | 2 | 3 | 4 | 5 |

| Показатели | |||||

| Инвестиции | 50 | строительство | - | - | - |

| Прибыль | - | - | 50 | 50 | 50 |

| Коэффициент дисконтирования | 0,8333 | 0,6944 | 0,5787 | 0,4831 | 0,4016 |

| ЧТС за год | -50 | - | 28,93 | 24,15 | 20,08 |

| ЧТС нараст. Итог | -50 | -50 | -21,07 | +3,08 | +23,16 |

Чистая текущая стоимость равна 23,16.

Таким образом, рентабельность составила:

![]() (34)

(34)

Таким образом, рентабельность с учетом процесса дисконтирования оказалась более чем в 2 раза меньше по сравнению с простым методом расчета, то есть без учета процесса дисконтирования.

Современные методы расчета эффективности длительных инвестиционных проектов осуществляются с учетом временного фактора.

Финансовый профиль проекта будет иметь следующий вид.

![]()

![]()

![]() 23,16

23,16

20

10

![]()

![]()

![]()

![]() 3,08 t

3,08 t

1 2 3 4 5

-10

-20

-30

-40

![]() -50

-50

![]() срок

срок

-60 возврата

капитала

Как видно из расчетов, огромная роль принадлежит коэффициенту дисконтирования. Именно от величины процентной ставки будет зависеть какую стоимость денежных средств будет представлять чистая текущая стоимость. Выбор процентной ставки является наиболее важной задачей при инвестиционном проектировании. Завышенное значение процентной ставки будет давать заниженное значение ЧТС (чистая текущая стоимость).

1.5. Методы оценки эффективности инвестиции.

До настоящего времени часто использовались методы, не показывающие действительной эффективности инвестиционного проектирования.

Это объясняется следующими обстоятельствами:

1. при расчетах не учитывался фактор времени и не осуществлялось дисконтирование денежных сумм;

2. в качестве возвратных денежных потоков учитывалась только прибыль (и не учитывались амортизационные отчисления).

В соответствии с международными требованиями были пересмотрены в отечественной практике методы расчета эффективности инвестиционных проектов. В основе этих методов лежат следующие принципы:

1. в качестве денежных потоков используется сумма чистой прибыли и амортизационных отчислений;

2. обязательное требование-приведения к настоящей стоимости, как инвестиционного капитала, так и сумма денежных потоков;

3. обязательное осуществление выбора дисконтной ставки для различных инвестиционных проектов с учетом следующих обязательств:

а) необходимо учитывать среднюю, реальную депозитную ставку;

б) учитывать темпы инфляции,

в) учитывать рискованность операций,

г) учитывать ликвидность денежных потоков

Поэтому при сравнении двух инвестиционных проектов с различными уровнями риска должны применяться при дисконтировании различные ставки процента: более высокая ставка должна быть использована по проекту с более высоким уровнем риска. При сравнении двух инвестиционных проектов с различными продолжительностями инвестирования более высокая ставка применяется по проекту с большей продолжительностью реализации.

4. в зависимости от целей оценки инвестиционного проектирования используются различные варианты ставки процента: средняя депозитная, индивидуальная норма доходности, с учетом инфляции норма доходности (рентабельность) по текущей деятельности предприятия.

В соответствии с этими принципами наиболее распространенными методами и расчетами показателей инвестиционного проектирования являются:

- чистый приведенный доход

- индекс доходности

- период окупаемости

- внутренняя норма доходности

Чистый приведенный доход позволяет получить наибольшую обобщенную характеристику результатов инвестирования, то есть конечный эффект в абсолютном значении. Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости путем дисконтирования суммы денежного потока за период эксплуатации инвестиционного проекта и сумма инвестируемых средств.

ЧПД = ДП – ИС (35)

ДП – денежный поток за весь период эксплуатации инвестиционного проекта;

ИС – сумма инвестируемых средств.

Дисконтная ставка дифференцируется с учетом уровня риска и ликвидности.

Таблица 1.2.Пример расчета дисконтной ставки.

| Показатели | Инвестиционный проект | |

| А | В | |

| Объем инвестиционных средств | 7000 | 6700 |

| Период эксплуатации инвестируемых проекта | 2 | 4 |

| Сумма денежного потока | 10000 | 11000 |

| 1 год | 6000 | 2000 |

| 2 год | 4000 | 3000 |

| 3 год | - | 3000 |

| 4 год | - | 3000 |

Для дисконтирования денежных потоков выберем ставку в соответствии с действующей доходностью предприятия, для проекта “А”, допустим, она составит 10%, тогда для проекта В, в связи с более продолжительными сроками реализации она составит большую величину, допустим она 12%.

Таблица 1.3. Расчет настоящей стоимости денежных потоков по двум инвестиционным проектам.

| Годы | Инвестиционные проекты | |||||

| «А» (r = 10%) | «В» (r = 12 %) | |||||

| Будущая стоимость | дисконтирование | Настоящая стоимость | Будущая стоимость | Дисконтирование | Настоящая стоимость | |

| 1 | 6000 | 0,909 | 5454 | 2000 | 0,893 | 1786 |

| 2 | 4000 | 0,826 | 3304 | 3000 | 0,797 | 2391 |

| 3 | 3000 | 0,712 | 2135 | |||

| 4 | 3000 | 0,636 | 1908 | |||

| 10000 | 8758 | 11000 | 8221 | |||

Таким образом, для инвестиционных проектов чистый приведенный доход составит: ЧПДА = 8758 – 7000 = 1758; ЧПДВ = 8221 – 6700

Таким образом, сравнение показывает, сумма по этому показателю проект “А” является более эффективным, что не следует из непосредственного анализа приведенных данных:

по проекту “А” сумма инвестиционных средств больше (7000>6700),а

отдача меньше (10000<11000).

Данный показатель является индикатом эффективности инвестиционного проектирования: если он отрицательный, то это говорит о том, что такой инвестиционный проект должен быть отвергнут.

Индекс доходности.

Расчет этого показателя осуществляется по формуле:

![]() (35)

(35)

ДП – денежный поток в настоящей стоимости

ИС – сумма инвестируемых средств.

Производем расчет на основании приведенных данных :

![]() (36)

(36) ![]() (37)

(37)

Таким образом, по этому показателю проект “А” является также более эффективным.

Показатель ИД может быть использован не только для сравнительной оценки, но и в качестве критерия: если значение ИД > 1, то это говорит о эффективности инвестиционного проекта, если ИД <1, то о неэффективном инвестиционном проекте.

Период окупаемости.

Расчет осуществляется в соответствии со следующей формулой:

![]() (38)

(38)

ИС- сумма инвестиционных средств

ДПП – денежный поток за определенный период.

В соответствии с полученными данными определим среднегодовую сумму денежного потока в настоящей стоимости по проекту А и В:

Тогда период окупаемости составит:

Тогда период окупаемости составит:

По этому показателю преимущества инвестиционного проекта “А” более очевидны. Эти преимущества стали заметны именно при этом показателе. К недостаткам его можно отнести то, что не учитываются те денежные потоки, которые будут сформированы после периода окупаемости.

Внутренняя норма доходности (ВНД).

Является наиболее сложным показателем и показывает уровень доходности конкретного инвестиционного проекта. Выражается дисконтной ставкой, при которой будущий чистый приведенный доход в процессе дисконтирования будет приведен к нулю.

Используя данные двух проектов, определим по ним ВНД, по проекту А необходимо найти размер дисконтной ставки, при которой настоящая стоимость денежного потока 8758 за два года будет приведена к сумме инвестируемых средств 7000 ед., то есть решить уравнение:

7000 = 8758 / (1+r)2

Для проекта “В”:

6700 = 8221 / (1+r)4

Значение этого показателя определяется чаще всего с помощью математических программ или методом аппроксимации.

Этот показатель наиболее приемлем для сравнительной оценки, так как с его помощью можно получить конкретную ставку процента, обеспечивающую доходность инвестиций.

Проекты с более низким значением полученной ставки процента должны быть отклонены. Все рассмотренные показатели находятся в тесной взаимосвязи между собой. Поэтому при оценки эффективности реальных инвестиций все показатели следует рассматривать в комплексе.

ЧТС - чистая текущая стоимость

ЧТД - чистый текущий доход

ЧТЦ - чистая текущая ценность

![]() NPV

NPV

i* - характеризует переход из положительного качества ЧТС в отрицательное

ЧТД

ЧТЦ

IRR – внутренняя норма доходности

i*![]()

![]() i

i

«Основные стоимостные обобщающие критерии эффективности инвестиций»

| № п/п | Название критерия | Краткое описание | Достоинства | Недостатки | Область использования |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Простая норма прибыли | Средняя за срок жизни объекта чистая бухгалтерская прибыль, отнесенная к средним инвестициям | Простота Расчетов | Не учитывает возможность пополнения денежных потоков за счет активов и других источников, не приводит денежные средства будущих периодов к настоящей стоимости. | Экспертная оценка приближенного характера |

| 2. | Срок окупаемости | Средний срок окупаемости инвестиций, является обратным показателем простой нормы прибыли | См. выше | См. выше | См. выше |

| 3. | Чистый дисконтированный доход | Сумма дисконтных по ставке сравнения чистых потоков денежных средств по объекту инвестиций за срок его жизни, приведенных к началу инвестиционной деятельности | Учитывает за счет процесса дисконтирования будущие доходы, отражает денежные потоки в соответствии с временем и по соответствующим временным периодам | Сложность расчета соотношений денежных потоков | Анализ доходности инвестиций |

|

| Внутренняя норма доходности | Ставка сравнения, при которой чистый дисконтированный доход (ЧДД) будет равен нулю ( i* ) | См. выше | Трудоемкость расчета и необходимость программируемых средств | См. выше |

| 5. | Модифицированная внутренняя норма прибыли | Ставка сравнения, при которой ЧДД, рассчитанный как средневзвешенная стоимость капитала за срок жизни объекта, равен нулю | Более точно учитывает стоимость капитала, исходя из портфеля капитала | Сложность расчета, особенно средневзвешенной величины | Анализ доходности |

|

| Рентабельность приведенных инвестиционных затрат | Отношение ЧДД за срок жизни проекта к настоящей величине инвестиционных затрат | Учитывает относительные соотношения затрат и результатов | Сложность расчета | См. выше |

Тема 2. Инвестиционные риски.

Похожие работы

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... на 10% • На 1 октября превышает норматив на 20% • На конец планового года превышение норматива составляет 40% 7. Норматив оборотных средств в общем по предприятию был рассчитан в ходе выполнения практического занятия 4. 8. В плановом году предприятие за счет собственной прибыли осуществит финансирование НИР по разработке новых продуктов на сумму 100 тыс. ден. ед. и выполнит природоохранные ...

... его количества и качества; 2. Дифференциация заработной платы в зависимости от: · уровня квалификации работников; · от условий труда; · от отрасли промышленности; · региональной принадлежности предприятия. 3. Систематическое повышение реальной ЗП, согласование с темпами инфляции; 4. Превышение темпов роста производительности труда над темпами роста средней ЗП. ...

... изготовления продукции; совершенствование технико-технологической базы производства; совершенствование организации производства, труда и управления. 2. Три основные типа развития экономики предприятия и других производственных систем: а) экстенсивный, интенсивный, инновационный; б) административно-застойный, переменно-экстенсивный, преимущественно интенсивный; в) административно- ...

0 комментариев