Навигация

Академия управления при Президенте Республики Беларусь

Система открытого образования

Е.С. Русак

Экономика предприятия

Курс лекций

Минск

Редакционно-издательский центр

Академии управления при Президенте Республики Беларусь

2004

УДК 658 (675.8)

ББК 65

Р88

Рекомендовано к изданию Комиссией по приемке и аттестации электронных версий учебных и учебно-методических материалов Академии управления при Президенте Республики Беларусь.

Русак Е.С. Экономика предприятия: Курс лекций. - Мн.: Академия управления при Президенте Республики Беларусь, 2004. - 244 с.

Курс лекций предназначен для студентов системы открытого образования Академии управления при Президенте Республики Беларусь, обучающихся по специальности "Государственное управление и экономика".

Содержание

Введение. Экономика предприятия как наука. Предмет, метод, цели и задачи курса

Тема 1. Предприятие как субъект хозяйствования

Лекция 1. Предприятие как субъект хозяйствования

Тема 2. Основные средства предприятия

Лекция 2. Основные средства предприятия

Тема 3. Оборотные средства предприятия и их эффективность

Лекция 3. Оборотные средства предприятия и их эффективность

Тема 4. Персонал предприятия и эффективность его использования

Лекция 4. Персонал предприятия и эффективность его использования

Тема 5. Оплата труда на предприятии

Лекция 5. Оплата труда на предприятии

Тема 6. Система планирования деятельности предприятия

Лекция 6. Система планирования деятельности предприятия

Тема 7. Издержки и себестоимость продукции

Лекция 7 Издержки и себестоимость продукции

Тема 8. Результативность деятельности предприятия

Лекция 8. Результативность деятельности предприятия

Тема 9. Инвестиции и инвестиционная деятельность предприятия

Лекция 9. Инвестиции и инвестиционная деятельность предприятия

Тема 10. Адаптация предприятий к рыночным условиям хозяйствования

Лекция 10. Адаптация предприятий к рыночным условиям хозяйствования

Экзаменационные вопросы

Список использованной литературы

Введение. Экономика предприятия как наука. Предмет, метод, цели и задачи курса

В связи с развитием рыночных отношений в сферах деятельности субъектов хозяйствования существенно возрастают требования к экономическим знаниям молодых специалистов - будущих руководителей и работников органов государственного управления, предприятий и организаций, которые должны обладать новым типом экономического мышления и уметь принимать самостоятельные эффективные решения на основе анализа и оценки текущей и перспективной экономической ситуации.

Экономика предприятия как наука изучает объективные и частные закономерности экономического состояния и развития предприятия, конкретные формы проявления и использования экономических законов в деятельности субъектов хозяйствования, частных закономерностей их развития, путей и способов эффективного производства необходимых людям товаров и услуг.

Например, закон стоимости на предприятии действует через такие экономические рычаги, как цена и себестоимость, прибыль и рентабельность, заработная плата и материальное стимулирование, коммерческий расчет и др.

Теоретической и методологической базой экономики предприятия как науки и учебной дисциплины является экономическая теория, которая изучает общественное производство в целом, формы проявления и механизм действия экономических законов в условиях рыночной экономики.

Предмет курса. Экономические ресурсы и экономический механизм, обеспечивающий успешное функционирование и развитие предприятия в условиях рынка и конкуренции, знание которого поможет решать текущие и стратегические хозяйственные задачи, неизбежно возникающие в работе не только экономистов, но и руководителей и других специалистов реального сектора экономики.

Познание экономических процессов на предприятии основано на общей методологии естественных наук. Общенаучными методами познания и методами экономики предприятия как науки являются метод научной абстракции, диалектический (единство количественного и качественного анализа), анализ и синтез, системный подход и др.

Экономические явления исследуются системно, т.е. по составу, структуре, в определенной субординации, с выделением причины и следствия, корреляционной зависимости. Кроме того, экономисты применяют статистические, балансовые, расчетно-аналитические, экономико-математические, программные и другие частные методы с учетом специфики объекта исследования.

Целью дисциплины “Экономика предприятия" является приобретение студентами совокупности знаний и навыков, необходимых для успешного управления экономической деятельностью предприятия, выработка умения моделирования хозяйственных ситуаций и практического решения планово-экономических и управленческих задач в рыночных условиях хозяйствования.

Основная задача курса состоит в том, чтобы вооружить будущего специалиста глубокими знаниями теории и современной научной методологии экономического обоснования принимаемых решений и эффективного функционирования предприятия.

Задачи курса “Экономика предприятия”:

изучение экономического механизма функционирования предприятия;

освоения методики планово - экономических расчетов;

приобретение навыков оценки экономической эффективности инвестиционных проектов и деятельности предприятия в целом;

изучение способов повышения конкурентоспособности предприятий;

выработка умения выбирать правильную экономическую стратегию и тактику поведения предприятия в постоянно изменяющейся рыночной среде, самостоятельно принимать решения, затрагивающие различные аспекты производственно-хозяйственной деятельности предприятия.

Изучение экономики предприятия закладывает фундамент важнейшего комплекса экономических знаний в целом необходимых для дальнейшего изучения таких дисциплин как планирование на предприятии, бухгалтерский учет и аудит, производственный менеджмент, финансы предприятий и финансовый менеджмент и др.

Тема 1. Предприятие как субъект хозяйствования

Лекция 1. Предприятие как субъект хозяйствования

Основные понятия:

предприятие; признаки предприятия; функции предприятия; хозяйственное товарищество; полное хозяйственное товарищество; коммандитное хозяйственное товарищество; хозяйственное общество; общество с огра-ниченной ответственностью; общество с дополнительной ответственностью; акционерное общество; производственный кооператив; унитарное предприятие; коммерческая совместная организация с участием иностранного капитала; реструктуризация; санация; банкротство; хозяйственная ассоциация; концерн; консорциум; холдинг; финансово-промышленная группа.

Понятие предприятия, его признаки и принципы организации.

Предприятие - это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, который на основе использования трудовым коллективом имущества производит и реализует продукцию, выполняет работы, оказывает услуги.

Главной задачей предприятия является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия.

Оно обладает следующими признаками:

Во-первых, предприятие должно иметь в своей собственности, хозяйственном ведении или оперативном управлении обособленное имущество, которое обеспечивает материально-техническую возможность функционирования предприятия;

Во-вторых, предприятие отвечает своим имуществом по обязательствам, которые возникают у него во взаимоотношениях с кредиторами, в том числе и перед бюджетом;

В третьих, предприятие выступает в хозяйственном обороте от своего имени и имеет право заключать все виды гражданско-правовых договоров с юридическими и физическими лицами;

В четвертых, предприятие имеет право быть истцом и ответчиком в суде;

В пятых, предприятие должно иметь самостоятельный баланс и своевременно представлять установленную госу- дарственными органами отчетность;

В шестых, предприятие должно иметь свое наименование, содержащее указание на его организационно-правовую форму.

В системе национальной экономики предприятие является основным звеном, что определяется следующими обстоятельствами:

на предприятии изготавливается продукция, выполняются работы, услуги, которые составляют основу жизнедеятельности как человека, так и общества в целом;

предприятие выступает главным субъектом производственных отношений, которые складываются в процессе производства и реализации продукции между различными участниками;

предприятие не только экономическая, но и социальная организация, так как основу ее составляет человек или трудовой коллектив;

на предприятии переплетаются интересы общества, собственника, коллектива и работника, развертываются и разрешаются их противоречия;

предприятие, осуществляя производственно - хозяйственную деятельность, оказывает влияние на окружающую среду, определяя состояние сферы обитания человека.

Основными принципами организации предприятия являются:

организационно-административная обособленность;

финансово-экономическая самостоятельность;

производственно-техническое единство.

Организационно-административная обособленность означает, что предприятие имеет обособленное имущество, единый коллектив, единую администрацию и обладает правом юридического лица.

Финансово-экономическая самостоятельность заключается в том, что предприятие организует свою деятельность на основе самоокупаемости и имеет единую законченную форму учета и отчетности. Оно может распоряжаться наличными материальными и финансовыми ресурсами с целью обеспечения своего успешного функционирования и развития, имеет расчетный счет в банке, на который поступают все денежные средства и через который производятся все расчеты предприятия, имеет право самостоятельно планировать свою деятельность, осуществлять внешнеторговые операции и т.д.

Производственно-техническое единство обеспечивается совокупностью средств производства (зданиями, сооружениями, машинами, оборудованием и др.), объединенных в особые производственные подразделения и части, технологически связанные в производственном процессе. Оно предопределяет единую систему технической документации, общую техническую политику, единую систему машин, наличие общих, вспомогательных и обслуживающих подразделений.

Основным подразделением производственного предприятия является цех, который представляет собой совокупность производственных участков, территориально выделенных для изготовления части продукта или выполнения отдельных стадий технологических операций (получение поковок, отливок, механическая обработка и т.д.)

В ряде отраслей промышленности (угольная, спиртовая, сахарная и др.) предприятия имеют бесцеховую структуру и состоят из участков. Такую же структуру имеют и малые предприятия других отраслей.

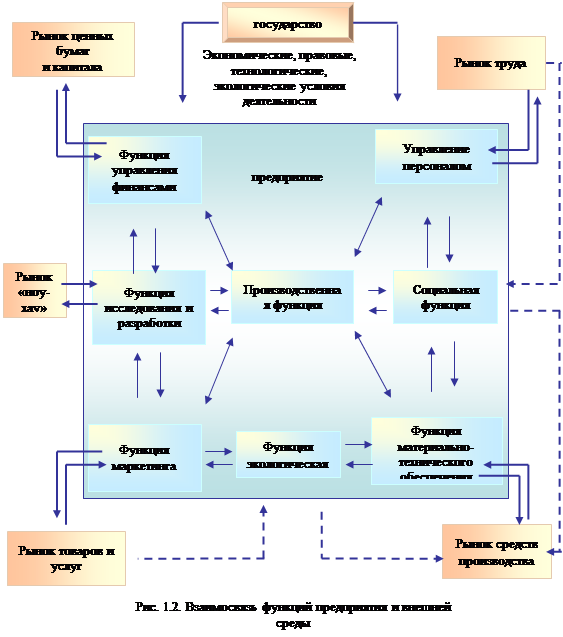

В процессе своей деятельности предприятие выполняет следующие функции (Рис. 1.1):

1. Управление финансами. Забота о финансах является отправным моментом и конечным результатом работы любого предприятия. Его цель - обеспечение финансовой устойчивости и ликвидности. В условиях рыночной экономики эта функция выдвигается на первый план. Резко повышается значимость финансовых ресурсов, с помощью которых осуществляется формирование оптимальной структуры капитала и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности. От того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные средства, зависит финансовое благополучие предприятия и результаты его деятельности.

2. Управление персоналом. Выражается в отборе и приеме на работу, подготовке и переподготовке персонала в соответствии с потребностями бизнеса, решении всех вопросов, касающихся его эффективного использования.

3. Исследования и разработки. Деятельность по созданию новых видов продукции и технологических процессов, улучшению существующих с целью повышения эффективности производства и расширения рынка сбыта.

4. Маркетинг, обеспечивающий исследование рынка, определение нужд и запросов потребителей, реальные заказы на продукцию и успешную ее реализацию.

5. Производственная, которая вытекает из главной задачи предприятия - получение прибыли. Это возможно только за счет производства продукции, работ и услуг, необходимых обществу.

6. Материально-техническое обеспечение. Данная функция реализуется в результате приобретения сырья, комплектующих, машин, оборудования и других материальных ценностей, необходимых для хозяйственной деятельности.

7. Экологическая функция, предусматривающая выпуск экологически чистой продукции и снижение ее природоемкости. Экологическая деятельность предприятия направлена на снижение и компенсацию отрицательного воздействия его производства на окружающую среду.

8. Социальная функция. Обеспечивает условия для воспроизводства рабочей силы, материальную заинтересованность в результатах труда. Предприятие несет ответственность за производственный травматизм, обязано обеспечить безопасные условия труда своим работникам. Важной составляющей социальной деятельности является обеспечение подготовки, переподготовки и повышение квалификации персонала.

Взаимосвязь функций предприятия и внешней среды представлена на рисунке 1.2.

Предприятие действует на основе устава, который представляет собой основной документ, определяющий задачи, права и область деятельности предприятия.

|

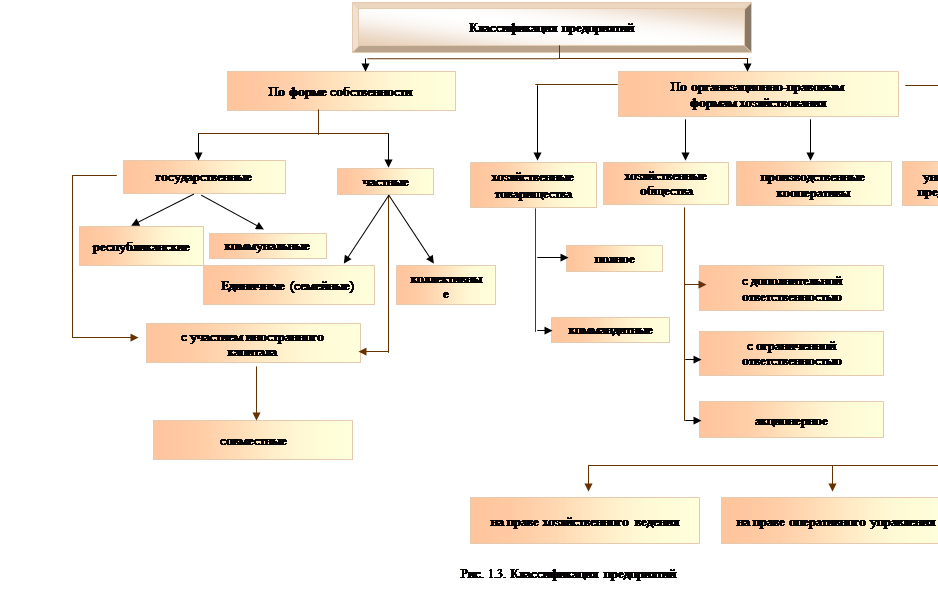

Классификация предприятий.

Предприятия можно классифицировать по многим признакам (Табл.1.1).

Таблица 1.1. Общая классификация предприятий

| Признак классификации | Вид предприятия |

| По форме собственности | Государственные, частные |

| По организационно-правовой форме | Хозяйственные общества, хозяйственные товарищества, производственные кооперативы, унитарные предприятия |

| По отраслевой принадлежности | Промышленные, транспортные, торговые, предприятия связи, сельскохозяйственные |

| По размеру | Крупные, средние и малые |

| По специализации | Специализированные, диверсифицированные, комбинированные |

| По назначению готовой продукции | Предприятия, производящие средства производства, товары народного потребления |

| По виду деятельности | Производственные, торговые, финансовые организации (банки, страховые налоговые компании) и консалтинговые и аудиторские компании |

Государственным является такое предприятие, имущество которого принадлежит государству. Оно может создаваться за счет бюджетных ассигнований, вкладов других государственных предприятий или иных источников. Различают государственные предприятия, находящиеся в республиканской собственности, и коммунальные предприятия.

Управление имуществом первых осуществляет Министерство экономики Республики Беларусь. Коммунальные предприятия являются собственностью административно - территориальных единиц.

Государственные предприятия имеют следующие преимущества по сравнению с предприятиями частной формы собственности: значительные финансовые возможности для расширения и совершенствования производства за счет средств бюджета; высокий рейтинг кредитоспособности, что облегчает возможность получения кредитов; использование высококвалифицированных специалистов в различных областях менеджмента, что может позволить себе только крупный собственник.

Отмеченные преимущества государственных предприятий позволяют им эффективно функционировать в странах с развитой рыночной экономикой и успешно конкурировать с частными предприятиями.

Частным является предприятие, принадлежащее физическому лицу или членам его семьи, а также негосударственному юридическому лицу. Различают единоличные и семейные частные предприятия. В отличие от единоличных семейные предприятия основаны на общей собственности всех членов семьи. Негосударственное частное предприятие может принадлежать также одновременно нескольким лицам на основе долевой или коллективной собственности. К таким предприятиям относятся хозяйственные общества, хозяйственные товарищества и производственные кооперативы.

Рыночная экономика, базируясь на многообразии форм собственности, предполагает функционирование предприятий различных организационно-правовых форм.

Организационно-правовая форма предприятия определяется многими признаками:

а) порядком формирования уставного фонда;

б) степенью ответственности по обязательствам предприятия и другими.

В соответствии с Гражданским кодексом в Республике Беларусь могут создаваться следующие организационно-правовые формы коммерческих предприятий: хозяйственные товарищества и общества, производственные кооперативы, унитарные предприятия.

Классификация предприятий по формам собственности и хозяйствования представлена на рис.1.3.

Хозяйственные товарищества - это такая форма предпринимательской деятельности, при которой имущество предприятия формируется за счет вкладов нескольких граждан и (или) юридических лиц, которые объединяются для совместной деятельности на основе договора между ними. Отличительной особенностью хозяйственных товариществ от других форм является то, что один или несколько участников несут неограниченную солидарную имущественную ответственность по обязательствам товарищества.

В зависимости от степени ответственности отдельных участников различают полные и коммандитные товарищества.

Участники полного товарищества в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью и несут ответственность по его обязательствам принадлежащим им имуществом, т.е. по отношению к участникам полного товарищества действует неограниченная ответственность.

Участник полного товарищества, не являющийся его учредителем, отвечает наравне с другими участниками по обязательствам, возникшим до его вступления в товарищество.

Участник, выбывший из товарищества, отвечает по обязательствам товарищества, возникшим до момента его выбытия, наравне с оставшимися участниками в течение двух лет со дня утверждения отчета о деятельности товарищества за год, в котором он выбыл из товарищества.

Коммандитным является товарищество, в котором на ряду с участниками, осуществляющими предпринимательскую деятельность от имени товарищества и отвечающими по обязательствам товарищества своим имуществом, имеются участники-вкладчики (коммандиты), которые несут риск убытков в пределах внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Хозяйственным обществом признается юридическое лицо, созданное по соглашению юридическими лицами и (или) гражданами путем объединения их имущества с целью осуществления хозяйственной деятельности. Отличительной особенностью этой организационно-правовой формы является ограниченная ответственность всех его участников (акционеров) по обязательствам общества.

Различают следующие виды хозяйственных обществ: с ограниченной ответственностью, с дополнительной ответственностью, акционерные. Общество с ограниченной ответственностью может быть учреждено одним или несколькими лицами, уставной капитал которого разделен на доли определенных учредительными документами размеров.

Участники общества с ограниченной ответственностью несут риск убытков, связанный с деятельностью общества в пределах стоимости внесенных ими вкладов.

Особенностью общества с дополнительной ответственностью является то, что его участники несут субсидиарную ответственность по обязательствам общества в одинаковом для всех кратном размере к стоимости их вкладов.

Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Акционерное общество, участники которого могут свободно продавать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое общество в праве проводить открытую подписку на выпускаемые ими акции и их свободную продажу на условиях установленных законом.

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции.

Особенности функционирования акционерных обществ заключается в следующем:

они используют эффективный способ мобилизации финансовых ресурсов;

распыленностью риска, т.к каждый акционер рискует потерять только те деньги, которые он затратил на приобретение акций;

участие акционеров в управлении обществом;

право акционеров на получение дохода (дивиденда);

дополнительные возможности стимулирования персонала.

Производственные кооперативы - это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом или ином участии и объединении его членами (участниками) имущественных паевых взносов. Члены производственного кооператива несут по его обязательствам субсидиарную ответственность.

Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием. В таком же порядке распределяется имущество, оставшееся после ликвидации кооператива и удовлетворение требований его кредиторов. Отличительной особенностью производственных кооперативов от хозяйственных товариществ является то, что в них не допускается участие юридических лиц. В остальном, механизм функционирования кооперативных предприятий такой же, как у хозяйственных товариществ.

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за предприятием имущество. Имущество унитарного предприятия является не делимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

В форме унитарных предприятий могут быть созданы государственные (республиканские или коммунальные) или частные предприятия.

Имущество унитарного предприятия находится в государственной либо в частной собственности.

Унитарные предприятия подразделяются на две категории:

унитарные предприятия, основанные на праве хозяйственного ведения;

унитарные предприятия, основанные на праве оперативного управления.

Право хозяйственного ведения - это право предприятия владеть, пользоваться и распоряжаться имуществом собственника в пределах, установленных законом или иными правовыми актами. Право оперативного управления - это право предприятия владеть, пользоваться и распоряжаться закрепленным за ним имуществом собственника в пределах, установленным законом, в соответствии с целями его деятельности, заданиями собственника и назначением имущества. Унитарное предприятие, основанное на праве оперативного управления, называется казенным. Создается по решению Правительства РБ, Республика Беларусь несет субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества.

Право хозяйственного ведения шире права оперативного управления, т.е. предприятие, функционирующее на основе права хозяйственного ведения, имеет большую самостоятельность в управлении.

Иностранные инвесторы вправе создавать на территории Республики Беларусь коммерческие организации в любых организационно-правовых формах.

Предприятия, в уставном фонде которых иностранные инвестиции составляют объем эквивалентный, не мение чем 20000 долларов США и которые в качестве основной цели деятельности преследуют извлечение прибыли (дохода), называются коммерческими организациями с иностранными инвестициями. Такие предприятия могут создаваться в форме хозяйственных обществ или частных иностранных унитарных предприятий.

Все коммерческие организации с иностранными инвестициями подразделяются на коммерческие совместные либо коммерческие иностранные организации.

Коммерческой совместной организацией является предприятие, уставной фонд которого состоит из доли иностранного инвестора и доли физических и (или) юридических лиц Республики Беларусь.

Коммерческой иностранной организацией является предприятие, в уставном фонде которго иностранные инвестиции составляют 100%.

Деятельность коммерческих организаций с иностранными инвестициями на территорий Республики Беларусь регламентируется Инвестиционным кодексом Республики Беларусь.

В соответствии с данным кодексом иностранным инвесторам предоставляется ряд льгот и гарантий. В частности льготы по налоговым и таможенным платежам, гарантии на перевод за границу причитающейся иностранному инвестору прибыли, благоприятный правовой режим инвестиционной деятельности и т.д.

Основными принципами создания коммерческих совместных организаций являются:

объединение капитала, принадлежащего лицам или предриятиям различных государств;

совместное управления предприятия посредством разделения управленческих функций между партнерами;

совместное несение рисков;

совместное участие в прибылях.

Имущество предприятия, произведенная продукция и прибыль являются общей собственностью партнеров и распределяются между ними в соответсвии с их вкладами в уставной фонд.

Коммерческие совместные организации действуют как на принципах хозяйственного расчета, так и учитывают в своей деятельности другие принципы, обысловленные совместным предпринимательством. Это принципы взаимовыгодности и сбалансированности интересов, валютной самоокупаемости.

Создание совместных предприятий на территории Республики Беларусь напралено на привлечение в национальную экономику современных технологий и оборудования, повышения конкурентноспособности продукции и развитие экспортного потенциала страны.

Коммерческая организация с иностранными инвестициями может быть создана путем ее учреждения или в результате приобретения иностранным инвестором доли участия (акций) в другом предприятии или приобретения предприятия как имуществекнного комплекса в целом или его части.

Порядок формирования уставного фонда, объявленного в учредительных документах, зависит от организационно-правовой формы коммерческой организации с иностранными инвестициями. Так для ООО, ОДО, ЗАО или частного иностранного унитарного предприятия он должен быть сформирован не мение чем на 50 процентов в течение первого года со дня государственной регистрации этой организации за счет внесения в него каждым из учредителей не мение 50 процентов своей доли и в полном объеме - до истечения двух лет со дня регистрации. Для ОАО уставной фонд должен быть сформирован в полной объеме до государственной регистрации такой организации.

Учредители (участники) коммерческой организации с иностранными инвестициями имеют право вносит вклады в уставной фонд этой организации в денежной и (или) неденежной форме.

Преимущества и недостатки различных организационно-правовых форм предприятий представлены в таблице 1.2.

Таблица 1.2. Сравнительная характеристика организационно-правовых форм предприятий

| Виды организацион- но-правовых форм | Достоинства | Недостатки |

| 1 | 2 | 3 |

| Хозяйственные товарищества | Высокая степень ответственности по обязательствам. Самостоятельность, свобода и оператив- ность действий при принятии решений. Возможность прив- лечь капиталы иност- ранных инвесторов. Простая структура и система управления. | Нестабильность функ ционирования, обуслов ленная тем, что при выходе одного из участников деятель ность общества, как правило, прекращается. Отсутствие професси онального менеджмен та. Непривлекательность полной имущественной ответственности |

| Общества с ограниченной и дополнительной ответствен- ностью | Самостоятельность, свобода, и оператив- ность принятия реше- ний. Возможность прив- лечь дополнительный капитал других инвесторов. Низкие издержки по уп равлению производ- ством | Недостаточная устой- чивость и стабильность. Ограниченность воз можности привлечения внешних источников финансирования. Отсутствие специали зированного менедж мента |

| Акционерные общества | Возможность привлечь не- ограниченное количество фи-нансовых ресурсов для реализации любых технологи- ческих проек тов. Наиболее устойчивая фор- ма объединения капиталов. Безвозвратность акций спо-собствует сохранению собст- венного капитала, что обес- печивает жизне способность и динамизм акционерных обществ. Ораниченность риска за- рание обусловленной денеж- ной суммой делает акцио- нерное общество привлека- тельной формой вложения капитала. | Несовпадение инте ресов управ-ляющих акционер-ным обществом и акционеров. Сложность контроля акцио-неров над дейст виями менеджеров вви ду дробления акционерного капитала. Двойная система налогооблажения. |

| ООО, ОДО, АО, УП с участием иностранного капитала | Снижение риска предприни- мательской деятель ности. Объединение ресурсов, имеющих меньшую ценность по отдельности, чем вместе. Ускорение проникновения на зарубежние рынки. Разделение расходов на научные разработки. Расширение доступа к сов-ременной технике и техно-логии. Изучение новых методов управления. Повышение квалифика- ции персонала. 8. Диверсификация технологий 9. Льготы по налоговым и таможенным платежам. | Многоступенча- тость принятия решений. Расхождение между партнерами по стратегии раз-вития СП. Двойное налогообложение. |

Жизненный цикл предприятия.

Законы диалектики свидетельствуют о том, что все то, что возникает и зарождается, в дальнейшем развивается, преобразуется и отмирает. Это относится и к такой категории как предприятие. Предприятие, созданное на неопределенный срок, может функционировать бесконечно долго. Этот период (жизненный цикл) можно разделить на определенные этапы: создание, развитие, реорганизация, реструктуризация, банкротство, санация, и ликвидация.

Решение о создании новых предприятий принимает владелец капитала. При этом цели организации новых субъектов хозяйствования могут отличаться в зависимости от учредителей. Если в качестве учредителя выступает государство, то оно преследует следующие цели:

производство социально значимых товаров и услуг;

укрепление обороноспособности страны и повышение ее конкурентоспособности;

вовлечение в производство незанятого трудоспособного населения и решение тем самым проблемы занятости;

использование имеющихся природных ресурсов;

изготовление принципиально новых видов промышленной продукции с использованием наукоемких технологий;

удовлетворение экономических интересов членов трудового коллектива.

Владелец частного предприятия имеет цель получение максимальной прибыли для удовлетворения личных интересов.

Создание предприятия начинается с поиска рыночной ниши (эффективной сферы организации бизнеса) и выбора партнеров. Следующий этап - это разработка бизнес - плана и подготовка учредительных документов (учредительного договора и устава).

В учредительном договоре должны содержаться следующие сведения: наименование предприятия, место его нахождения, порядок управления его деятельностью, сведения об учредителях, размер уставного капитала, доля каждого учредителя в уставном капитале, порядок и способ внесения вкладов учредителями в уставной капитал.

В уставе предприятия отражается организационно-правовая форма предприятия, наименование, место нахождения, размер уставного фонда, состав и порядок распределения прибыли, образование фондов предприятия, порядок и условия реорганизации и ликвидации предприятия.

Для отдельных организационно-правовых форм предприятий в учредительных документах (учредительном договоре и уставе), помимо перечисленных, содержатся и другие сведения.

Вновь созданные предприятия подлежат государственной регистрации. С момента государственной регистрации предприятие считается созданным и приобретает статус юридического лица.

Этап создания является обязательным для всех предприятий. В дальнейшем, одни предприятия могут развиваться и успешно функционировать бесконечно долго, другие в период адаптации к рыночным условиям хозяйствования осуществляют реорганизацию, реструктуризацию, санацию, которые могут не дать положительных результатов, что приведет к ликвидации субъекта хозяйствования.

Реорганизация - это создание новых производственных и функциональных подразделений, слияние или ликвидации низкоэффективных цехов, перепрофилирование и диверсификация производства. Особой формой реорганизации является реструктуризация предприятий. Направления реструктуризации: изменение производственной, организационной, социальной и финансовой сфер деятельности предприятий, в том числе преобразование государственных предприятий в акционерные общества.

Коммерческая деятельность предприятия на любом этапе его функционирования влечет возникновение разнообразных кризисных ситуаций, результатом которых может быть несостоятельность и банкротство. Кризис предприятия вызывается несоответствием его производственно-финансовой деятельности требованиям внешней среды, что в свою очередь обусловлено неверной стратегией, неадекватной требованиям рынка. Характерным признаком кризисных ситуаций является:

ухудшение финансового положения предприятия, сокращение источников и резервов развития;

снижение прибыли и рентабельности;

неплатежеспособность (недостаток собственного оборотного капитала, отсутствие средств для погашения долговых обязательств). Удостоверенная судом полная неплатежеспособность субъекта хозяйствования называется банкротством. В этом случае необходимы экстренные меры по восстановлению платежеспособности предприятия и поддержанию производственного процесса, т.е. санация.

Санация - это комплекс мероприятий, направленных на финансовое оздоровление предприятия, для предотвращения банкротства.

Санация может проводиться путем отстранения руководителя предприятия от принятия решений и назначения антикризисного управляющего, задачей которого является устранение последствий и причин кризиса, т.е. стабилизировать финансовое положение предприятия и осуществить его реструктуризацию.

Если санация не принесла ожидаемых результатов, проводится процедура банкротства. Банкротство рассматривается как экономическая и юридическая процедура ликвидации должника, продажи его имущества и расчета с кредиторами.

Прекращение деятельности предприятия может быть осуществлено также в следующих случаях:

по решению учредителей;

в связи с истечением срока, на которое создано предприятие;

в связи с достижением цели, ради которой было создано предприятие;

в случае признания судом недействительной регистрации предприятия, в связи с допущенными при его создании нарушениями закона или иных правовых актов, если эти нарушения носят неустранимый характер;

по решению суда, в случае:

осуществления деятельности без надлежащего разрешения (лицензии) либо деятельности, запрещенной законом, либо с неоднократным или грубым нарушением закона или иных правовых актов;

сокрытия (занижения) прибыли (доходов) и других объектов налогообложения в течение 12 месяцев подряд;

наличия убытков по итогам второго и последующих финансовых годов и не направления коммерческой организацией, за исключением сельскохозяйственного производственного кооператива, в течение 3 месяцев по окончании финансового года регистрирующему и налоговому органам сообщений о причинах возникновения убытков;

наличия задолженности по платежам в бюджет и государственные целевые бюджетные и внебюджетные фонды более б месяцев подряд с даты образования задолженности коммерческой организации, за исключением сельскохозяйственного производственного кооператива;

уменьшения стоимости чистых активов коммерческой организации по результатам второго и каждого последующего финансового года ниже установленного законодательством минимального размера уставного фонда);

признания предприятия несостоятельным (банкротом), если оно не в состоянии удовлетворить требования кредиторов.

регистрирующего органа в случаях:

нарушения сроков регистрации акций, установленных законодательством;

нарушения сроков и порядка формирования минимального размера уставного фонда, предусмотренных законодательством.

Современные формы добровольных объединений предприятий

В условиях рыночной экономики предприятия могут создавать различные объединения для совместного решения определенных задач, достижения определенных целей.

Основными принципами создания объединений являются:

добровольность вхождения в объединение и выход на условиях, определяемых его уставом;

сохранение хозяйственной самостоятельности предприятия;

договорная основа отношений между участниками объединения;

свобода выбора организационной формы объединения;

соблюдение антимонопольного законодательства.

Новыми формами добровольных объединений предприятий являются хозяйственные ассоциации, концерны, холдинги, консорциумы, финансово-промышленные группы и союзы.

Хозяйственная ассоциация - это добровольное объединение предприятий, принадлежащих различным отраслям промышленности для решения крупных научно-технических проблем, представления своих интересов перед государственными органами.

В пределах делегирования полномочий она может от своего имени заключать договора, пользоваться кредитом в банке, осуществлять экспортно-импортные операции и другую внешнеэкономическую деятельность, создавать совместные предприятия, представлять интересы ассоциации и ее участников в отношениях с другими предприятиями.

Ассоциация может создавать хозрасчетные предприятия по оказанию предприятиям-участникам строительных, транспортных, технологических, коммерческих, проектно-конструкторских, внешнеторговых, юридических, информационных, консультативных и иных услуг.

В составе структуры управления ассоциации создаются следующие звенья:

Высший орган управления, через который в принятии важнейших решений участвуют входящие в ассоциацию предприятия;

Исполнительный орган управления (осуществляет руководство текущей деятельностью);

Исполнительный аппарат, обеспечивающий работу высшего и исполнительного органов, реализацию их решений.

Концерн - объединение предприятий, осуществляющих совместную деятельность на основе добровольной централизации многих функции производственного, научно-технического развития, инвестиционной, финансовой и внешнеэкономической деятельности. Концерны могут быть отраслевыми (например: "Беллегпром", "Беллеспром", Белгоспищепром") и межотраслевыми.

Концерн - наиболее распространенная форма корпорации в сфере промышленности. Они возникли в развитых странах в 20-е годы ХХ века на базе диверсификации производства, т.е. проникновения капитала данной корпорации в отрасли, которые прямо не связаны с основной сферой ее деятельности. Современные концерны объединяют в своем составе десятки и даже сотни предприятий, научно-исследовательские учреждения, учебные центры, испытательные полигоны, внедренческие подразделения и многие другие звенья, обеспечивающие функционирование многоотраслевого хозяйственного организма. Характерной особенностью концерна является сочетание жесткого центрального контроля в области капиталовложений, научно-исследовательских и ОКР и финансов с широкой хозяйственной самостоятельностью предприятий, отделений и филиалов.

Уже созданы концерны в газовой промышленности, производстве цемента и других отраслях стройиндустрии, энергетическом и химическом машиностроении. Характерной особенностью становления концернов в СНГ является то, что они формируются вокруг отраслевого инвестиционного банка, выполняющего роль структурообразующего звена.

Консорциум - соучастие, сотоварищество - временное добровольное соглашение между несколькими фирмами, банками, компаниями для совместного осуществления какого-либо проекта, финансирования крупного мероприятия, строительства дорогостоящего объекта, выполнение целевой научно-технической, природоохранной или иной программы, размещения займа и т.п. Банки нередко объединяются в консорциум для проведение крупных и многообещающих, но рискованных проектов и таким образом уменьшают степень риска для каждого из них. Консорциум позволяет концентрировать средства, выделение которых не по силам отдельному банку, повысить престижность и привлекательность осуществляемого мероприятия и тем самым облегчить привлечение средств вкладчиков, акционеров.

Консорциум осуществляет свою деятельность на основе распоряжения финансовыми, материальными и другими ресурсами, представленными участниками на паевой основе, а также может привлекать заемные средства по поручению участников.

Члены консорциума заключают между собой договор, соглашение, в котором предусматривается доля каждого из них в затратах, финансировании проекта или мероприятия и соответственно в ожидаемой прибыли, форма участия в осуществлении мероприятия, другие условия функционирования консорциума. Один из членов консорциума избирается его главой или лидером. В соглашении определяются функции лидера, предоставляемые ему полномочия, которые он выполняет от имени консорциума. Большим преимуществом консорциальных соглашений является их гибкость, разнообразие форм, отсутствие жестких требований, ограничивающих возможность организации консорциума. Иногда инициатором создания консорциума выступает государство, заинтересованное в решении крупной научно-технической либо иной проблемы или в привлечении средств банков, фирм для осуществления дорогостоящих проектов (например, строительство дорог, каналов, портов и т.п.). Участники консорциума полностью сохраняют экономическую самостоятельность, могут одновременно входить в другие консорциумы, ассоциации и т.п. По выполнении задач, для решения которых создавался консорциум, он прекращает свою деятельность.

Холдинг представляет собой головную компанию, которая обладает контрольным пакетом акции предприятий, объединенных в единую структуру, обеспечивает управление ими и контроль над их деятельностью.

Холдинговые структуры являются многофакторными комплексными образованиями, обеспечивающими объединения производственных и капитальных ресурсов, создание крупномасштабных производств, ориентированных на разработку и внедрение новейших технических решений, реализацию различных инвестиционных программ.

Финансово-промышленная группа (ФПГ) - хозяйственное объединение предприятий, организаций, кредитно-финансовых учреждений и инвестиционных институтов, созданное с целью ведения совместной скоординированной деятельности. Она формируется в сферах, определяющих научный, производственный и экспортный потенциал, а также отвечающих приоритетным направлениям государственной промышленной политики.

К числу наиболее существенных характеристик ФПГ можно отнести следующие:

интеграция входящих в них звеньев не только через объединение финансовых ресурсов, но также и через общую управленческую, ценовую, техническую, кадровую политику;

наличие общей стратегии;

добровольное участие и сохранение юридической самостоятельности участников;

структура ФПГ позволяет решать многие вопросы с меньшими издержками, чем в других объединениях.

Основными принципами создания ФПГ являются:

Первоочередное создание групп на базе технологически и кооперативно связанных промышленных предприятиях, выпускающих продукцию, обеспеченную платежеспособным спросом и конкурентоспособную на внешнем и внутреннем рынке; использование холдинговых и трастовых (доверительных) отношений как основы для организационно-экономического взаимодействия участников группы с головной финансово-промышленной компанией;

Предотвращение негативных монополистических тенденций в связи с концентрацией капитала;

Социально-экономическая обоснованность проектов создания групп, предполагающая использование при ее формировании соответствующей экспертизы и системы количественных оценок потенциальной эффективности будущей совместной деятельности (оценка рынка продукции, экономической эффективности инвестиционных проектов, занятости, экономической безопасности создаваемых производств);

Включение представителей органов государственного управления в структуру управления ФПГ и др.

Союзы - объединения предприятий, создаваемые по отраслевому, территориальному или иным признакам. Союз не ведет совместной производственно - хозяйственной деятельности. Он может разрабатывать экономические прогнозы, организовывать конференции, обобщать и распространять передовой опыт, осуществлять информационно-издательскую деятельность в интересах его участников.

Союз осуществляет свою деятельность за счет членских взносов его участников, добровольных взносов и пожертвований предприятий, организаций и граждан.

Контрольные вопросы к теме № 1.

Дайте определение понятию “предприятия” как субъекта хозяйствования.

Перечислите основные признаки предприятия.

Почему предприятие является основным звеном национальной экономики?

Какие принципы организации предприятия Вы знаете?

Какие функции выполняет предприятие в условиях рыночной экономики?

Виды организационно-правовых форм предприятий.

Дайте сравнительную характеристику организационно-правовых форм предприятий.

Какие предприятия являются унитарными?

Хозяйственные общества и товарищества: общие и отличительные черты.

Какие стадии может проходить предприятие в процессе своего жизненного цикла?

Какое значение имеет устав и учредительный договор в деятельности предприятия?

Порядок создания предприятия.

Какие объединения могут создавать предприятия?

Какова цель создания хозяйственной ассоциации?

В чем состоит отличие концерна от консорциума?

Тема 2. Основные средства предприятия

Лекция 2. Основные средства предприятия

Основные понятия:

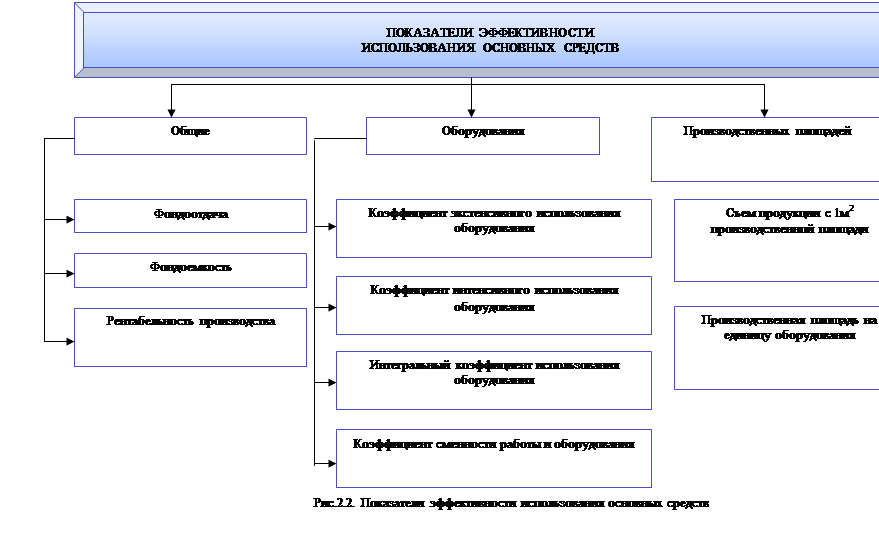

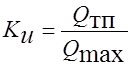

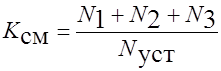

основные средства и основные фонды; основные средства; используемые в предпринимательской деятельности; основные средства; неиспользуемые в предпринимательской деятельности; классификация основных средств; первоначальная; восстановительная; остаточная и среднегодовая стоимость основных средств; физический и моральный износ основных средств; амортизация основных средств; норма амортизации; лизинг; оперативный и финансовый лизинг, прямой и возвратный; внутренний и международный; фондоотдача; фондоемкость; рентабельность фондов; коэффициенты экстенсивного и интенсивного использования оборудования; коэффициент сменности; съем продукции с 1 м2 производственной площади.

Понятие, состав и структура основных средств.

Для осуществления производственно - хозяйственной деятельности предприятия должны располагать основным и оборотным капиталом, которые различаются по их функциям в процессе производства и характеру участия в образовании стоимости товара. Различны также процессы их потребления и возобновления.

Основной капитал - здания, сооружения, оборудование - служат в течение ряда периодов производства, сохраняя свою натуральную форму. Оборотный капитал используется целиком в течение одного производственного цикла, не сохраняя своей самостоятельной потребительской формы и для каждого нового цикла производства их необходимо заменять новыми.

В условиях национальной экономики основной и оборотный капитал выступают в форме производственных фондов, которые в зависимости от характера участия в производственном процессе и перенесения стоимости на готовую продукцию подразделяются на основные и оборотные средства.

Основные средства (основные фонды) по назначению подразделяются на используемые в предпринимательской деятельности (производственные) и неиспользуемые в предпринимательской деятельности (непроизводственные). К основным средствам, используемым в предпринимательской деятельности (основным производственным фондам), относятся средства труда, которые, сохраняя свою натуральную форму, многократно участвуют в производственном процессе и постепенно, по мере износа переносят свою стоимость на себестоимость готовой продукции (работ, услуг), произведенной с их участием. К средствам, не используемым в предпринимательской деятельности, относятся объекты непроизводственного назначения, обслуживающие культурно - бытовую сферу работников предприятия и числящиеся на его балансе. В состав непроизводственных фондов относятся поликлиники, профилактории, оздоровительные лагеря, детские дошкольные учреждения и др.

Основные средства в зависимости от назначения и роли в про- цессе производства классифицируются по группам. Наименование групп основных средств и их характеристика представлены в таблице 2.1

Таблица 2.1. Классификация основных средств

| НАИМЕНОВАНИЕ ГРУПП ОСНОВНЫХ СРЕДСТВ | ХАРАКТЕРИСТИКА ГРУППЫ |

| 1 | 2 |

| 1. ЗДАНИЯ | Строительные объекты производственного назначения (здания цехов, складов и др.) |

| 2. СООРУЖЕНИЯ | Объекты, обслуживающие производство (водопроводные, гидротехнические, канализационные сооружения и др.) |

3. ПЕРЕДАТОЧНЫЕ УСТРОЙСТВА | Устройства для передачи энергии, жидких и газообразных веществ (электросети, теплосети, газовые сети и др.) |

| 4. МАШИНЫ И ОБОРУДОВАНИЕ Силовые машины и оборудование Рабочие машины и оборудование Измерительные и регули рующие приборы и устройства Вычислительная техника, оргтехника Прочие машины и обору дование | Объекты, вырабатывающие или преобразующие энергию (генераторы, электродвигатели, трансформаторы и др.) Объекты, применяемые непосред- ственно для изготовления продукции (специальное технологическое оборудование, металлорежущие станки и др.) Аппаратура для измерения, регулирования и контроля Оборудование автоматизированных систем управления, вычислительных центров и др. Объекты, не вошедшие в указанные группы |

| 5. ТРАНСПОРТНЫЕ СРЕДСТВА | Производственный транспорт (электропогрузчики, электрокары, автомобили, автопогрузчики, автобусы и др.) |

| 6. ИНСТРУМЕНТ | Инструмент, приспособления общего назначения стоимостью более законодательно установленного минимума со сроком службы не менее одного года |

| 7. ПРОИЗВОДСТВЕННЫЙ ИНВЕНТАРЬ И ПРИНАДЛЕЖНОСТИ | Предметы, облегчающие выполнение операций или служащие для хранения материалов (верстаки, стеллажи, баки и др.) |

| 8. ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ | Предметы офисного и хозяйственного назначения (столы, шкафы и др.) |

| 9. ПРОЧИЕ ОСНОВНЫЕ СРЕДСТВА | Объекты, не вошедшие в указанные группы |

К основным средствам не относятся:

малоценные предметы стоимостью меньше установленного норматива независимо от срока службы;

быстроизнашивающиеся средства труда со сроком службы менее одного года независимо от их стоимости;

готовая продукция на складе предприятия, снабженческих и сбытовых организаций;

оборудование, числящееся на балансе капитального строительства и др.

Малоценные и быстроизнашивающиеся предметы учитываются в составе оборотных средств.

По характеру участия в производственном процессе основные средства подразделяются на активную и пассивную части. К активной части относятся средства труда, принимающие непосредственное участие в изготовлении продукции (машины, оборудование и т.д.). К пассивной части относятся основные средства, которые создают условия для осуществления производственного процесса (здания, сооружения, передаточные устройства и др.).

Под структурой основных средств понимается соотношение их отдельных групп в общей величине основных средств предприятия. Структура основных средств, используемых в предпринимательской деятельности, зависит от размера предприятия, его вида деятельности, уровня специализации и т.д. Наибольший удельный вес в структуре основных средств промышленных предприятий занимают машины и оборудование.

Состав и структура основных средств не являются постоянными. В процессе деятельности предприятие покупает новое оборудование, осуществляет реконструкцию, списывает изношенные фонды.

Для характеристики процессов, влияющих на структуру основных средств, используются следующие показатели.

Коэффициент обновления (Ко) отражает интенсивность обновления основных средств и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств (Фп) и их стоимости на конец этого же периода (Фк):

Коэффициент выбытия (Квыб) характеризует степень интенсивности выбытия основных средств из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных фондов (Фвыб) к их стоимости на начало этого же периода (Фн):

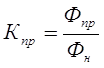

Коэффициент прироста (Кпр) характеризует уровень прироста основных средств или отдельных его групп за определенный период и рассчитывается как отношение стоимости прироста основных средств (Фпр) к их стоимости на начало периода (Фн):

Обобщающими показателями технического состояния основных средств являются коэффициенты износа и годности.

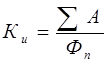

Коэффициент износа (Ки) определяется как отношение суммы износа (∑А) к первоначальной стоимости основных средств (Фп):

Коэффициент годности (Кг) - это отношение их остаточной стоимости (Фо) к первоначальной (Фп):

Методы учета и оценки основных средств.

Для получения информации о наличии отдельных групп основных средств, их техническом состоянии и стоимости производится учет основных средств как в натуральном, так и в стоимостном выражениях.

Данные учета основных средств в натуральном выражении позволяют определить производственную мощность предприятия, производительность, срок службы, состав и др.

Денежное выражение необходимо для определения общей стоимости, структуры и динамики основных средств, расчета годовых амортизационных отчислений, себестоимости продукции, рентабельности предприятий, налога на недвижимость и т.д. Так как основные средства используются длительное время, в течение которого происходит их постепенный износ и изменение условий воспроизводства, то существует четыре метода их денежной оценки: по первоначальной стоимости, восстановительной, остаточной и среднегодовой.

Первоначальная стоимость - это фактическая стоимость создания основных средств. Она включает затраты на строительство, изготовление или приобретение основных средств, на доставку и строительно-монтажные работы. Так, первоначальная стоимость оборудования определяется выражением:

Фп = Ц + З + Зсм,

где: Ц - отпускная цена оборудования, руб.;

3 - транспортные расходы по доставке оборудования от изготовителя к месту установки, руб.;

Зсм - затраты на строительно-монтажные работы на месте эксплуатации оборудования (фундамент, монтаж, наладка и т.п.), руб.

Оценка по первоначальной стоимости производится в ценах тех лет, когда основные средства создавались. По первоначальной стоимости основные средства учитываются на балансе предприятий, поэтому она называется балансовой стоимостью. Этот метод оценки не характеризует износ основных средств, не позволяет проанализировать их динамику, не показывает действительную стоимость фондов в данное время.

Восстановительная стоимость - это стоимость воспроизводства основных средств. Она определяется путем переоценки основных средств в ценах, действующих в году, когда проводится переоценка. Восстановительная стоимость обеспечивает единую оценку основных средств, произведенных в разные годы. Это позволяет установить общий объем основных средств, уточнить их структуру, сопоставить основные средства предприятий и отраслей. Переоценке подлежат все основные средства, числящиеся на балансе, независимо от их технического состояния, кроме стоимости земельных участков и библиотечных фондов.

Восстановительная стоимость основных средств определяется тремя методами.

1. Путем прямого пересчета стоимости объектов в цены, сложившиеся на определенную дату на новые объекты, аналогичные оцениваемым и подтвержденные документально.

2. С использованием индексного метода, основанного на применении коэффициентов, учитывающих удорожание объектов основных средств в настоящее время по сравнению с датой ввода. Коэффициенты пересчета разрабатываются Министерством статистики и анализа на определенную дату. При данном методе пересчета восстановительная стоимость по группам основных средств определяется произведением первоначальной стоимости на коэффициент пересчета, значение которого определяется согласно даты их ввода в эксплуатацию.

3. Пересчет стоимости основных средств, изготовленных за рубежом, приобретенных за иностранную валюту, по курсу Национального банка Республики Беларусь на дату переоценки. При этом, стоимость основных средств в валюте определяется с учетом контрактной цены, затрат на таможенное оформление, расходов по доставке и др.

Восстановительная стоимость не отражает износ основных средств, поэтому применяется оценка основных средств по остаточной стоимости.

Остаточная стоимость - это первоначальная (или восстановительная) стоимость основных средств за вычетом износа. Остаточная стоимость (Фост) характеризует неамортизированную часть стоимости основных средств, т.е. стоимость, еще не перенесенную на готовые изделия.

где: На - норма амортизации,%;

Тэ - период эксплуатации основных средств, годы.

Этот метод оценки применяется при реализации основных средств бывших в эксплуатации, а также при обосновании целесообразности замены объектов основных средств.

Поскольку состав и структура основных средств меняется по мере их поступления и выбытия, то возникает необходимость определения среднегодовой стоимости объектов основных средств.

Среднегодовая стоимость (Фсг) определяется исходя из стоимости основных средств на начало года (Фнг), планируемого их ввода (Фвн) и выбытия (Фвыб) за расчетный период:

где: Тi - число полных месяцев с момента ввода основных средств до конца года;

Тj - число полных месяцев с момента выбытия основных средств до конца года;

n - число вводов основных фондов;

m -число выводов.

Среднегодовая стоимость применяется для расчета амортизационных отчислений по группам основных средств и общих показателей эффективности их использования.

Износ и амортизация основных средств.

Основные средства подвергаются физическому и моральному износу. Физический износ заключается в том, что основные средства со временем постепенно теряют свои производственно-технические качества и полностью выходят из строя, т.е. утрачивают потребительную стоимость. Для различных групп основных средств физический износ проявляется по-разному. Для оборудования износ выражается в изменении форм и размеров отдельных деталей и узлов, в потере точности, производительности и т.д. Иным будет износ зданий и сооружений. Износ основных средств происходит неравномерно. Одни элементы, такие, как оборудование, инструмент, активно участвуют в производственном процессе, поэтому изнашиваются быстрее, чем, например, здания. Несмотря на разнообразие видов физического износа, в характере его протекания прослеживается единая закономерность. В начале эксплуатации объекта основных средств износ протекает ускоренно вследствие интенсивной приработки рабочих органов, затем наступает период установившегося (замедленного) износа, протекающего на протяжении длительного времени, и его ускорение к концу срока службы.

Различают две формы физического износа:

Механический износ средств труда и снижение технико-производственных показателей за время их эксплуатации;

Разрушение бездействующих средств труда как результат влияния природных условий (коррозия, заражение дерева грибком).

Физический износ может быть частичным и полным. Частичный износ устраняется в результате ремонта, который производится с целью возвращения технике ее первоначальных технико-экономических свойств. Полный же износ возмещается заменой физически изношенных основных средств: для активной части - это приобретение оборудования, для зданий и сооружений - это капитальное строительство.

Моральный износ - это обесценение основных средств, физически еще пригодных к использованию. Различают две формы морального износа.

Первая состоит в удешевлении основных средств в связи с уменьшением стоимости их воспроизводства. Она основывается на росте производительности труда, повышении технической оснащенности заводов - изготовителей, в результате чего происходит сокращение трудоемкости, а, следовательно, и снижении стоимости выпускаемой продукции. При этом орудия труда утрачивают часть своей стоимости прямо пропорционально снижению общественно необходимых затрат на производство аналогичных по своему назначению орудий труда, но полностью сохраняют свои потребительские свойства, т.к при тех же затратах живого труда их использование позволяет произвести такое же количество продукции, как и новые орудия труда.

Вторая выражается в обесценении основных средств, вследствие создания новых, боле совершенных. Она основывается на научно - техническом прогрессе, благодаря которому появляется более современная техника и по основным конструктивным параметрам и по эксплуатационным показателям. Экономичность новых орудий труда определяется тем, в какой мере их применение позволяет уменьшить затраты живого и овеществленного труда на производство единицы продукции.

Наступление морального износа действующей техники не всегда целесообразно считать с момента появления новой, более дешевой или производительной машины аналогичного назначения, экономические преимущества которой подтверждаются производственными испытаниями.

Моральный износ с теоретической точки зрения еще не свидетельствует о том, что сразу же возникает необходимость замены морально - устаревшей техники. Замена может быть осуществлена при соблюдении следующего условия:

где:

Цд, Цн - цена соответственно морально устаревшей и новой модели,руб.;

Пд, Пн - относительная величина производительности морально устаревшей и новой техники;

Над, Нан - норма амортизационных отчислений соответственно морально устаревшей и новой модели;

Ксмд, Ксмн - коэффициенты сменности при использовании морально устаревшей и новой модели;

Кзгд, Кзгн - коэффициенты загрузки при использовании устаревшей и новой модели.

Учет коэффициентов использования оборудования по времени необходим, поскольку новая высокопроизводительная машина при снижении уровня ее использования может быть экономически неоправданной.

Научно-технический прогресс вносит свои коррективы в период морального износа оборудования и другой техники. Он значительно сократился и составляет, например, для средств информатики в среднем 3 - 5лет.

Более высок моральный износ в электронной промышленности по сравнению с другими отраслями. Создание новых и совершенствование существующих изделий электронной техники, развитие новых направлений в электронике, постоянные качественные изменения выпускаемой продукции и специфика ее производства предъявляют все новые и новые требования к оборудованию и производственным площадям. При снятии приборов с производства имеющееся оборудование, как правило, не может быть использовано для изготовления новых изделий электронной техники, и должно быть полностью или частично заменено новым.

Возмещение износа основных средств в натуральном виде осуществляется с помощью ремонтов и замены новыми их видами, в стоимостном - через амортизацию.

Амортизация - это процесс постепенного перенесения стоимости основных средств на себестоимость произведенной с их помощью продукции. Амортизация осуществляется для накопления денежных средств с целью последующего полного или частичного восстановления основных средств. Часть стоимости основных средств, включаемая посредством амортизации в себестоимость продукции представляет собой амортизационные отчисления. Амортизационные отчисления определяются на основе норм амортизации, которые показывают, какую часть стоимости объектов основных средств необходимо в расчетном периоде перенести на себестоимость готовой продукции (работ, услуг). Величина годовой нормы амортизации зависит от срока полезного использования или нормативного срока службы амортизируемого имущества и метода начисления амортизации.

Нормативный срок службы определяется согласно классификатору, срок полезного использования устанавливается предприятием самостоятельно в пределах диапозона, соответствующего амортизационной группе, к которой относится объект основных средств, используемых в предпринимательской деятельности (Табл.2.2).

Таблица 2.2. Группировка амортизируемого имущества

| Наименование объекта основных средств | Диапазон срока полезного использования, годы |

| Здания. Сооружения, передаточные устройства, капитальные вложения в улучшение земель. машины, механизмы, оборудование, включая оборудование связи, измерительные и регулирующие приборы и устройства, рабочий скот. Вычислительная техника, оргтехника, производственный и хозяйственный инвентарь, инструменты и принадлежности, прочие основные средства. Транспортные средства, за исключением воздушных судов (без авиадвигателей) и авиационных двигателей гражданской авиации. Воздушные суда (без авиадвигателей) и авиационные двигатели гражданской авиации. | 5 - 125 80 - 125 5 - 30 3 - 14 3 - 40 5 - 35 |

По объектам, не используемым в предпринимательской деятельности, устанавливается только нормативный срок службы.

Различают следующие методы исчесления армотизации: равномерный, ускоренный и производительный.

Равномерный метод предполагает перенос стоимости основных средств равными частями в течение их срока амортизации. Он ориентирован на равномерный физический и моральный износ основных средств.

Норма амортизационных отчислений (На) определяется по формуле:

![]() или

или ![]() ,

,

где: Тси - срок полезного использования объектов основных средств, используемых в предпринимательской деятельности, годы.

Тн - нормативный срок службы основных средств, не используемых в предпринимательской деятельности, годы

Годовая сумма амортизационных отчислений определяется путем произведения нормы амортизационных отчислений и первоначальной стоимости объекта основных средств:

Аг = На * Фп / 100.

Ускоренный метод предполагает неравномерное (по годам) начисление амортизации в течение срока полезного использования основных средств. В первые годы эксплуатации большая часть стоимости объекта амортизации включается в себестоимость продукции. По мере увеличения срока эксплуатации основных средств годовая сумма амортизационных отчислений уменьшается. Наиболее распространнеными в зарубежной практике методами ускоренной амортизации является метод суммы лет и метод снижающегося остатка.

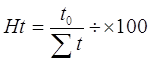

При методе суммы лет годовая норма амортизационных отчислений определяется по формуле:

где: t0 - остающийся срок эксплуатации, годы;

Σt - сумма лет амортизационного периода.

Сумма лет определяется выражением:

Амортизационные отчисления в году t определяются по формуле:

Аt = Нt * Фп / 100.

При методе уменьшающегося остатка норма амортизации определяется как единица, деленная на срок полезного использования и умноженная на коэффициент ускорения (Ку), который может изменяться от 1 до 2,5. Годовая сумма амортизационных отчислений определяется по формуле:

![]()

где: ∑At - сумма накопленных амортизационных отчислений за весь период эксплуатации объекта основных средств, руб;

Фп (в) - первоначальная (восстановленная) стоимость объекта амортизации, руб.

Производительный способ исчисления амортизации объекта основных средств заключается в начислении амортизации исходя из амортизируемой стоимости основных средств и отношения использованного ресурса в текущем году к ресурсу объекта исходя из его технических характеристик.

Годовая норма амортизации может быть скорректирована, путем применения поправочных коэффициентов, учитывающих условия эксплуатации основных средств (агрессивная среда, отклонение от установленных базовых режимов работ и д. р).

Сравнительные величины ежегодных норм амортизации и амортизационных отчислений при различных методах начисления амортизации представлены в таблице 2.3

Данные таблицы свидетельствуют о том, что сумма амортизационных отчислений по годам срока полезного использования различна. Следовательно, управляя амортизацией (используя тот или иной метод ее начисления), можно воздействовать на величину себестоимости продукции и налогооблагаемой прибыли.

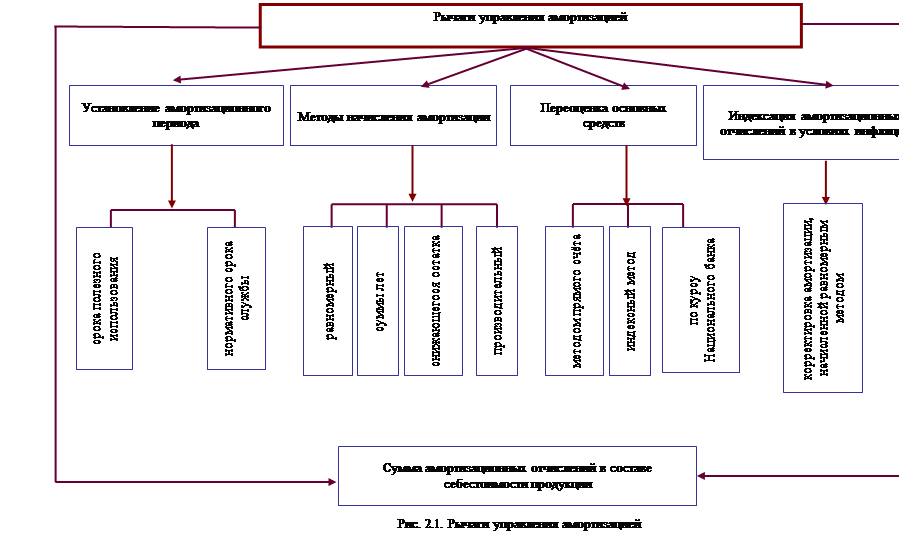

Основными рычагами управления амортизацией основных средств являются: выбор оптимальных сроков полезного использования, способов и методов начисления амортизации, использование механизма индексации амортизационных отчислений в условиях инфляции и переоценки основных средств (Рис.2.1).

Использование указанных рычагов позволяет оптимизировать сумму амортизационных отчислений в составе себестоимости в зависимости от конкурентоспособности продукции (работ, услуг), спроса, необходимости в обновлении основных средств.

Способы и методы начисления амортизации устанавливаются предприятием самостоятельно по каждому объекту основных средств и отражаются в учетной политике, разрабатываемой субъектом хозяйствования на каждый финансовый год.

Таблица 2.3. Сравнительные величины норм амортизации и годовых амортизационных отчислений при различных методах начисления амортизации*

| Годы | Нормы амортизации,% | Годовая сумма амортизационных отчислений, млн. руб. | ||||

| Равно-мерный метод | Метод суммы лет | Метод снижающегося остатка | Равно-мерный метод | Метод суммы лет | Метод снижающегося остатка | |

| 1 2 3 4 5 6 7 8 9 10 | 10 10 10 10 10 10 10 10 10 10 | 18,2 16,4 14,5 12,7 10,9 9,1 7,3 5,5 3,6 1,8 | 20 20 20 20 20 20 20 20 20 20 | 1,6 1,6 1,6 1,6 1,6 1,6 1,6 1,6 1,6 1,6 | 2,9 2,6 2,3 2,0 1,7 1,5 1,2 0,9 0,6 0,3 | 3,2 2,6 2,0 1,6 1,3 1,0 0,8 0,7 0,5 0,4 |

* Первоначальная стоимость объекта основных средств составляет 16 млн. руб.

Лизинг как форма обновления основных средств.

В настоящее время большинство предприятий в Республике Беларусь, как новых, так и функционирующих давно, остро нуждаются в современном и эффективном оборудовании. Причиной этого является физический износ значительной части основных средств, используемых в предпринимательской деятельности, ускоренный моральный износ, появление новых поколений техники и т.д. У предприятий для осуществления модернизации производства на новой технической базе, есть три возможности: во-первых, купить оборудование за счет: собственных средств; во-вторых, взять кредит на приобретение оборудования; в-третьих, взять оборудование в лизинг.

В условиях ограниченности собственных финансовых ресурсов лизинг является наиболее эффективной формой обновления основных средств.

Существует множество определений лизинга, но любое его определение является ограниченным и не может учесть всех форм проявления этого нового инструмента.

Европейская федерация национальных ассоциаций по лизингу оборудования под лизингом понимает договор аренды завода, промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендодателем, и он сохраняет за собой право собственности, т.е. лизинг - это форма аренды, связанная с передачей в пользование машин, оборудования, транспортных и иных материальных средств.

Суть лизинговой операции состоит в предоставлении одной стороной - лизингодателем, другой стороне - лизингополучателю имущества в исключительное пользование на установленный срок за определенное вознаграждение на основе лизингового договора.

Целью лизинга является содействие развитию НТП, развитие материально-технической базы предприятия, их техническое перевооружение, расширение кооперации между отечественными и зарубежными предприятиями.

В лизинговой сделке участвуют три стороны:

1 Лизингодатель (арендодатель) - специализированная лизинговая компания, приобретающая имущество в собственность и передающая его во временное пользование за определенную плату;

2. Лизингополучатель (арендатор) - предприятие, арендующее имущество;

3. Продавец - предприятие-производитель необходимого имущества.

В данной сделки могут принимать участие: банки, предоставляющие кредиты лизингодателю для приобретения имущества и страховые компании. Кроме того, в качестве лизингодателя могут выступать: производитель; банки, посредством своих лизинговых служб; лизинговые компании, созданные фирмами, занятые поставками и обслуживанием оборудования.

Арендатор самостоятельно или с помощью лизинговой компании выбирает продавца необходимого оборудования. Между лизинговой компанией и арендатором оформляется договор аренды, в котором оговариваются сроки аренды, величина арендных платежей, сроки оплаты, условия страхования объекта лизинга, возможные варианты выкупа и другие условия. Лизингодатель сохраняет право собственности на имущество, переданное в лизинг.

Рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов. Разновидности лизинга показаны в таблице 2.4

Таблица 2.4. Классификация лизинга

| Принцип классификации | Виды лизинга | Классификационные признаки |

| Срок лизинга | Рейтинг | От нескольких дней до месяца |

| Хайринг | От нескольких месяцев до года | |

| Собственно лизинг | От года до нескольких лет | |

| Механизм осуществления лизинга | Прямой | Право собственности принадлежит лизингодателю |

| Возвратный | Продавец пользуется бывшей собственностью на правах аренды | |

| По степени окупаемости объекта лизинга | Оперативный | Лизинг с неполной окупаемостью |

| Финансовый | Лизинг с полной окупаемостью | |

| По отношению к объекту лизинга | Чистый | Расходы по обслуживанию имущества принимает на себя лизингополучатель |

| Полный | Расходы по обслуживанию имущества принимает на себя лизингодатель | |

| Частичный | С частичным набором услуг лизингодателя | |

| В зависимости от участников лизинговой сделки | Внутренний | Все участники сделки представляют одну страну |

| Международный | Участники лизинговой сделки резиденты разных государств | |

| От степени риска | Необеспеченный лизинг | Лизинг без залога |

| Частично обеспеченный лизинг | Наличие страхового депозита, покрывающего определенную долю расходов лизингодателя | |

| Гарантированный (обеспеченный) лизинг | Риски распределяются между несколькими субъектами, выступающими гарантами лизингополучателя, либо страховыми компаниями |

По механизму осуществления лизинга выделяют прямой и возвратный. При прямом лизинге лизингодатель покупает имущество у поставщика и поставляет его арендатору, получая арендную плату в течение всего срока лизинга. Этот вид лизинга целесообразен в тех случаях, когда арендатор полностью переоснащает свое производство. При возвратном лизинге предприятие-изготовитель продает свое имущество лизинговой компании и одновременно заключает соглашение о долгосрочной аренде этого имущества на условиях лизинга, т.е. становится из собственника имущества в его арендатора.

В отечественной практике возвратный лизинг необходим для тех хозяйствующих субъектов, которым срочно требуются значительные объемы оборотных средств.

Важным преимуществом возвратного лизинга является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов с вытекающей из этого возможностью использовать налоговые льготы, предоставляемые для участников лизинговых операций. Возвратный лизинг дает возможность рефинансировать капитальные вложения с меньшими затратами, чем при привлечении банковских ссуд, особенно если платежеспособность предприятия ставится кредитующими организациями под сомнение ввиду неблагоприятного соотношения между его собственными и заемными фондами.

По степени окупаемости объекта лизинга он делится на оперативный и финансовый.

Оперативный лизинг - это лизинг с неполной окупаемостью, при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть его.

Финансовый лизинг - это лизинг с полной окупаемостью, когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и, соответственно, выплата лизингодателю стоимости имущества.

После завершения срока лизингового соглашения лизингополучатель может купить объект сделки по остаточной (а не по рыночной) стоимости, которая определяется сторонами заранее, заключать новый договор на меньший срок и по льготной ставке или вернуть объект сделки лизинговой компании.

Преимущества лизинга как формы обновления производства заключаются в следующем:

во-первых, лизинг позволяет с меньшими затратами переключится на новую технологическую базу. Такая операция оказывается возможной в силу того, что лизинговые компании берут на себя риск, связанный с моральным износом средств производства. Лизингополучатель имеет возможность избавиться от устаревшего оборудования задолго до окончания срока его службы и взять в лизинг более эффективные модели, т.е. проводить гибкую технологическую политику;

во-вторых, развитие лизинга позволяет преодолевать такое препятствие на пути технической модернизации производства как дефицит финансовых ресурсов, в том числе валютных средств. Возможность проведения реконструкции производства без существенных капитальных вложений в новое оборудование ведет к высвобождению внутренних финансовых ресурсов для использования на другие цели;

в-третьих, лизинг предполагает 100-процентное кредитование и не требует немедленного начала платежей. При использовании обычного кредита для покупки машин и оборудования предприятие должно было бы около 15% стоимости покупки оплатить из собственных средств. При лизинге контракт заключается на полную стоимость имущества. Арендные платежи обычно начинаются после поставки имущества арендатору либо еще позже;

в-четвертых, гораздо легче получить контракт по лизингу, чем ссуду. Особенно это относится к мелким и средним предприятиям. Некоторые лизинговые компании даже не требуют от арендатора дополнительных гарантий. Предполагается, что обеспечением сделки служит само оборудование. При невыполнении арендатором своих обязательств лизинговая компания сразу же забирает имущество. В случае кредита требуется достаточный залог;

в-пятых, лизинговое соглашение более гибко, чем ссуда. Ссуда всегда предполагает ограниченные сроки и размер погашения. При лизинге арендатор может рассчитывать поступление своих доходов и выработать с арендодателем соответствующую, удобную для него, схему финансирования. Платежи могут быть ежемесячными, ежеквартальными и т.д., суммы платежей могут отличаться друг от друга. Иногда погашение осуществляется после получения выручки от реализации товаров, произведенных на взятом в лизинг оборудовании;

в-шестых, не привлекается заемный капитал. Лизинг не снижает ликвидность баланса и помогает поддерживать оптимальное соотношение собственного и заемного капитала. Он не ограничивает кратко - и среднесрочные лимиты кредитования предприятия для дополнительных закупок сырья и материалов, что необходимо для расширения производства. Именно в этом заключается существенное преимущество финансирования покупки современного оборудования посредством лизинга;