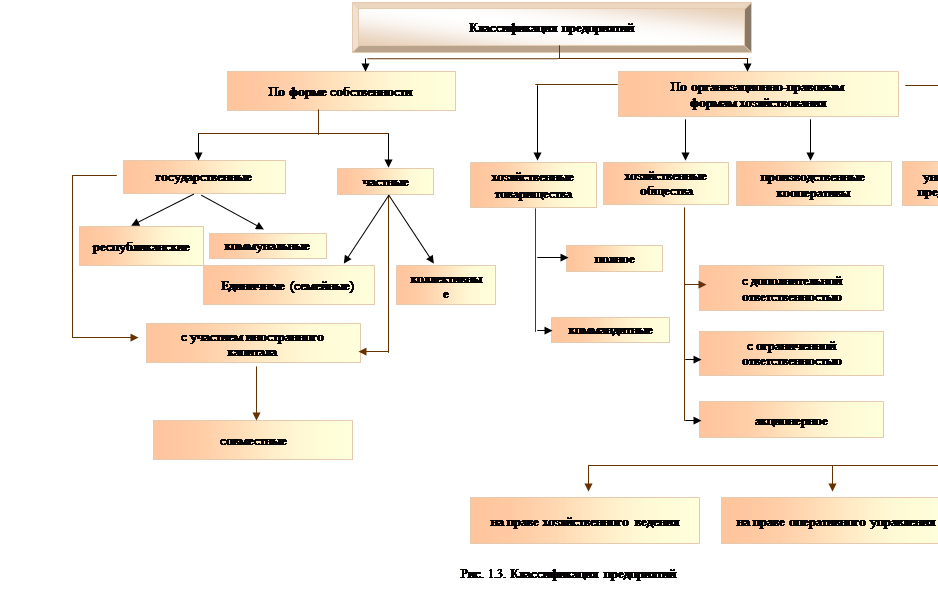

Производственные кооперативы

Экономическая сущность концентрации производства

Льготы предприятий малого бизнеса

В бюджеты субъектов РФ и в местные бюджеты 50% от общей суммы единого налога

Поле стратегии конкурентной борьбы предприятий

Оценка конкурентоспособности страны, фирмы, предприятия

Понятие производства и производственной структуры

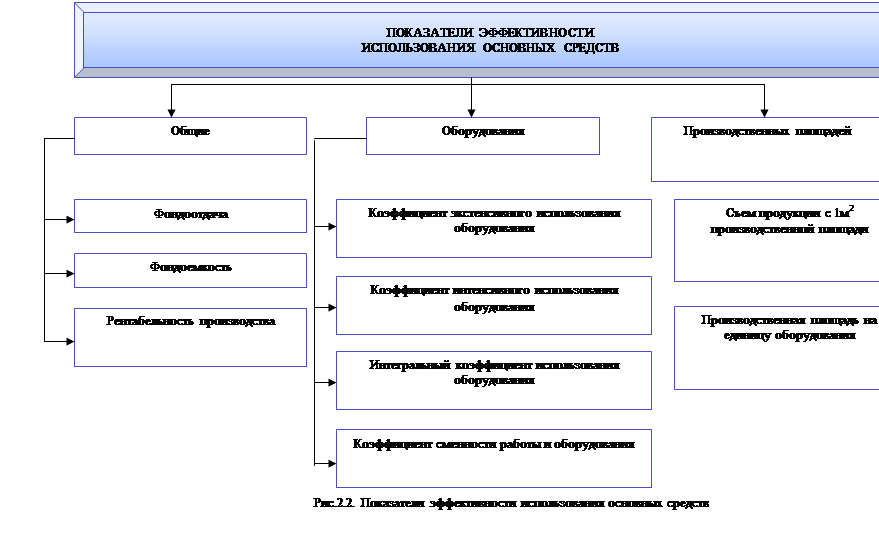

Основные пути улучшения использования основных фондов

Производственная мощность предприятия

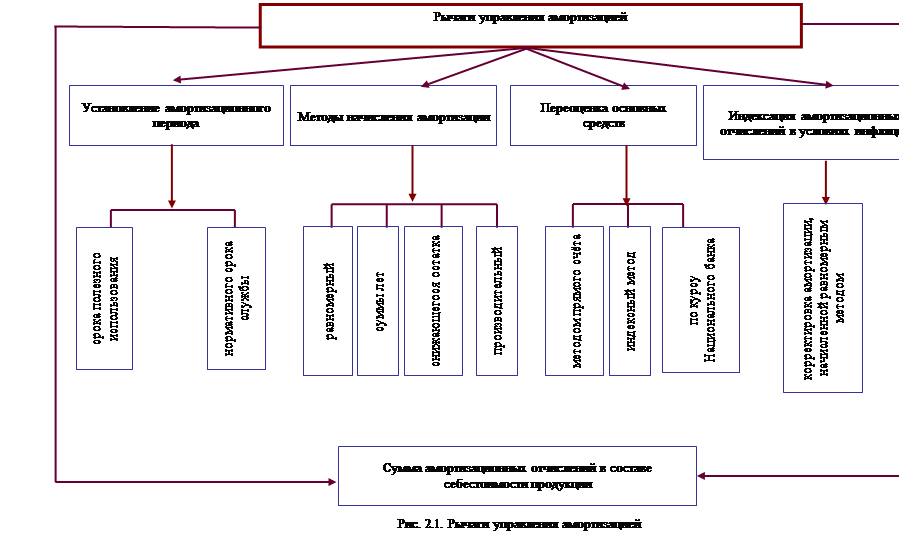

Понятие амортизации

Способ списания стоимости пропорционально объему производства

Амортизационный фонд

Факторинговые операции

Фактически работающие

Мотивация труда

Устанавливает основные различия в уровне оплаты труда в зависимости от их квалификации, сложности и ответственности выполняемых работ

Понятие о системе учета затрат «директ – костинг»

Отчет по системе «директ – костинг» представляет собой многостадийный процесс

В зависимости от территории: А) единые цены; Б) региональные (зональные);

Методы ценообразования

Виды прибыли

Рентабельность продукции

Целевые ориентиры участников инвестирования и типы инвесторов

Сущность, содержание и виды рисков

Это обобщенная характеристика и не дает возможность сделать вывод в пользу какого-либо варианта. Поэтому проходится пользоваться методом 2

Выручка

Постоянные

Навигация

В зависимости от территории: А) единые цены; Б) региональные (зональные);

Методичка курса Экономика предприятия

243669

знаков

87

таблиц

19

изображений

3. В зависимости от территории: А) единые цены; Б) региональные (зональные);

А. – единые цены устанавливаются на следующие виды продукции: - природный газ (кроме реализуемого населению); - продукция ядерно-топливного цикла; - тепло и электроэнергия, тарифы, на которые устанавливаются федеральной энергетической комиссией; - оборонная продукция; - драгоценные сплавы и материалы; - перевозка грузов на железнодорожном транспорте; - перевозка пассажиров и грузоперевозок на железнодорожном транспорте;

Б. – региональное регулирование на цены: - газ природный реализуемый населению; - электроэнергия и теплоэнергетика населению; - оплата жилья и коммунальные услуги.

4. В зависимости от формирования цены с включением транспортных расходов. различают разные виды франкированных цен. Например: а) цена франко-склад поставщика; б) франко станция отправления; в) франка станция, склад потребителя и т. п.

Система фланкирования показывает, до какого пункта по пути продвижения товара от продавца к покупателю, продавец возмещает транспортные услуги, поэтому они включаются в цену товара.

5. по времени действия: а) твердые, которые не меняются в течении всего срока действия контракта; б) текущие, которые меняются в рамках одного контракта в соответствии с рыночным спросом и предложением; в) сезонные, действующие в определенный период; г) скользящие, которые устанавливаются на изделие с длительным сроком изготовления.

2.3. Ценовая среда предпринимателя.

Таблица 2.1.Ценовая система.

|

![]()

![]()

![]()

Ценовая система.

Ценовая система.

| Сфера обслуживания национальной экономики | Степень участия государства в ценообразовании | Стадии ценообразования | Транспортная составляющая в цене | Характер ценовой информации |

| 1 | 1 | 1 | 1 | 1 |

| 2 | 2 | 2 | 2 | 2 |

| 3 | 3 | 3 | 3 | 3 |

| 4 | 4 | 4 | 4 | 4 |

| 5 | 5 | 5 | 5 | |

| 6 |

| |||

| 7 |

| |||

1 столбец:

1. цены оптовые на продукцию промышленности

2. цены закупочные на продукцию сельского хозяйства

3. цены на продукцию строительства

4. тарифы транспорта

5. цены на потребительские товары

6. тарифы на услуги

7. цены внешнеторговые (экспортные, импортные)

2 столбец:

1. цены рыночные

2. цены свободные

3. цены монопольные

4. цены демпинговые

5. цены регулированные (фиксированные, предельные)

3 столбец:

1. цены оптовые, изготовителя

2. цены оптовые, отпускные

3. цены оптовые, закупки

4. цены розничные

4 столбец:

1. цена франко-склад поставщика

2. франко-станция отправления

3. франко-вагон-станция отправления

4. франко-вагон-станция назначения

5. франко-склад потребителя

5 столбец:

1. цены фактических сделок

2. цены аукционные

3. цены биржевые

4. цены справочные

5. ценовые индексы (индивидуальный и свободный)

2.4.Формирование цены в процессе движения товаров.

Любая цена включает в себя ряд взаимосвязанных элементов. Соотношение отдельных элементов цены, выраженное в процентах, представляют собой структуру цены. Основу цены составляет себестоимость, то есть те издержки, которые несет предприятие при производстве и реализации. Любые предприятия стараются иметь, как можно меньше издержек, чтобы можно было получить больше прибыль. Вторым элементом цены являются налоги, акцизы и НДС, они являются косвенными налогами, которые взимаются с предприятий, но предприятия закладывают их в цену и тем самым перекладывают их в потребителя. Третьим элементом цены являются наценки посреднических операций, куда входит торговая и коммерческая наценка.

Таблица 2.2.Элементы цены.

![]()

Элементы цены.

|

производства и реализации(работ, услуг). | Прибыль изготовителя | Косвенные налоги | Посреднические надбавки | Торговые надбавки | |||||

| акцизы | НДС | Издержки посредника | Прибыль посредника | НДС посредника | Издержки торговли | Прибыль торговли | НДС торговли | ||

![]()

![]()

Цены оптовые изгот - ля

Цены оптовые изгот - ля

![]()

Цены оптовые отпускные

![]()

Цены оптовые закупки

![]()

Цены розничные

Оптовая цена предприятия выступает верхним пределом внутренней цены

1. Цены оптовые изготовителя формируются на стадии производства товара, являются промежуточными, должны компенсировать затраты предприятия на изготовление и реализацию, и обеспечивать планируемую прибыль.

2. Цены оптовые отпускные включают помимо цен изготовителя косвенные налоги (акциз и НДС), обеспечивают начисления косвенных налогов, составляющих важные статьи доходов федерального бюджета.

3. Цены оптовые закупки формируются на стадии посреднических операций, помимо оптовой отпускной цены включают посреднические надбавки (скидки). В российской практике посредническая скидка и надбавка может иметь разные названия, например, снабженческо-сбытовая, комиссионное вознаграждение, комиссионный сбор и т.д.

4. Цены розничные, устанавливаются в сфере розничной торговли. В зависимости от сферы оборота выделяют внутренние цены предприятия (фирмы) и отпускные (оптовые) цены, по которым предприятия реализуют продукцию потребителю. Внутренние цены используются для оборота средств внутри предприятия, являются основным инструментом внутри-хозяйственных отношений. Они должны отвечать следующим требованиям: а) обеспечивать увязку и сопоставимость экономических показателей подразделений и предприятия в целом; б) способствовать совпадению интересов коллективов предприятий и его подразделений; в) обеспечить стимулирующее воздействие на качество работы. Внутренние цены предприятия делятся на следующие виды: а) внутрихозяйственные цены, по которым осуществляют внутренние поставки в цеха, участки внутри одного предприятия; б) внутри-фирменные цены, по ним предприятия, как –юридические лица осуществляют поставки внутри объединения; в) трансфертные цены, которые обслуживают оборот между подразделениями, находящимися в различных регионах.

Таблица 2.3.Оптовая цена.

![]()

Оптовая цена предприятия.

расходы подразделения расходы

Внутри хозяйственная Подраз- Фир- Влияние регио- Факторы

цена деления мы нальных факторов рынка

![]()

Внутри-фирменная цена

![]()

![]() Трансфертная цена

Трансфертная цена

Верхним пределом внутренних цен является отпускная (оптовая) цена предприятия, которая определяется под влиянием региональных факторов и факторов рынка.

.

2.6. Ценовая политика предприятия, методы установления цен.

Ценовая политика включает в себя следующие этапы:

1. определение целей предприятия: предприятие наряду с максимизацией прибыли, в зависимости от обстоятельств, может преследовать и другие цели: обеспечение выживаемости, завоевание лидерства, увеличение доли рынка, увеличение объема продаж, максимизации темпов роста.

2. установление характера рынка, то есть определение в первую очередь количества и размер предприятий – конкурентов (есть определение типа конкурентности рынка),

3. анализ покупательского спроса (потребность в товаре, наличие конкурентов, платежеспособность покупателей, потребительские предпочтения или вкусы), определение эластичности спроса.

4. исследование уровня рыночных цен, проводится с помощью сравнительных покупок товаров в различных регионах, одновременно с анализом цен получают представление о сравнительном качестве товаров.

5. анализ издержек, позволяет определить закономерности распределения предельных издержек, определить масштаб производства, обеспечивающий меньшие издержки.

![]()

Определение цены

|  | ||||||

![]()

![]()

![]() спроса информации

спроса информации

![]()

![]()

![]() исследование уровня цен определение издержек

исследование уровня цен определение издержек

|  | |||||

![]()

![]()

![]()

![]() финансовый анализ стратегический анализ конкуренции

финансовый анализ стратегический анализ конкуренции

![]()

![]()

![]()

![]() анализ

анализ

сегментный анализ оценка государствен-

![]() рынка ного регулирования

рынка ного регулирования

выбор методов ценообразования

![]()

![]()

![]()

![]()

![]()

![]() установление цены

установление цены

рис.2.1. Формирование политики цен.

Похожие работы

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... на 10% • На 1 октября превышает норматив на 20% • На конец планового года превышение норматива составляет 40% 7. Норматив оборотных средств в общем по предприятию был рассчитан в ходе выполнения практического занятия 4. 8. В плановом году предприятие за счет собственной прибыли осуществит финансирование НИР по разработке новых продуктов на сумму 100 тыс. ден. ед. и выполнит природоохранные ...

... его количества и качества; 2. Дифференциация заработной платы в зависимости от: · уровня квалификации работников; · от условий труда; · от отрасли промышленности; · региональной принадлежности предприятия. 3. Систематическое повышение реальной ЗП, согласование с темпами инфляции; 4. Превышение темпов роста производительности труда над темпами роста средней ЗП. ...

... изготовления продукции; совершенствование технико-технологической базы производства; совершенствование организации производства, труда и управления. 2. Три основные типа развития экономики предприятия и других производственных систем: а) экстенсивный, интенсивный, инновационный; б) административно-застойный, переменно-экстенсивный, преимущественно интенсивный; в) административно- ...

0 комментариев