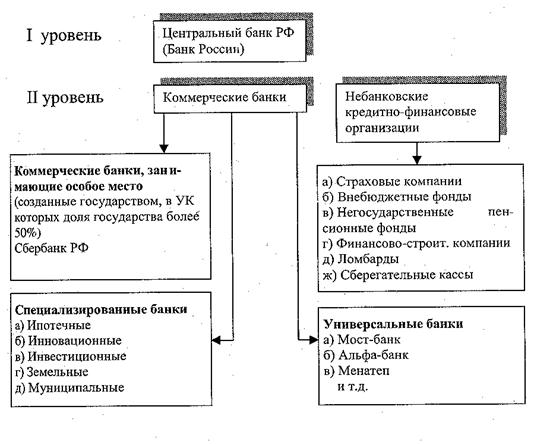

Становление двухуровневой банковской системы

Реализация Национальным Банком РБ программ социально - экономического развития региона

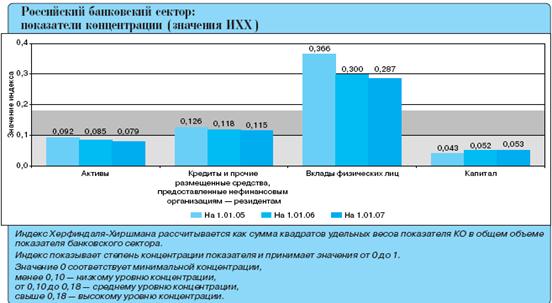

Динамика и структура активов

Итоги деятельности банковской системы Республики Башкортостан

Совещание с кредитными организациями РБ: модернизация банковской системы республики

Навигация

Динамика и структура активов

Банковская система Республики Башкортостан и ее социально-экономическая роль

93762

знака

3

таблицы

1

изображение

2.3. Динамика и структура активов.

Благоприятная экономическая конъюнктура, улучшение финансового состояния предприятий реального сектора обусловили снижение рисков по активным операциям банков.

За I полугодие 2003 года совокупные активы банковского сектора республики, приносящие прямой доход, увеличились на 33,2% и составили 59,1 млрд. руб. Удельный вес активов, приносящих прямой доход, в совокупных активах-нетто увеличился с начала года с 63,6% до 64,9%.

Основной вклад в рост активов банковского сектора внесло расширение кредитных операций банков. Несмотря на некоторое снижение удельного веса ссудной задолженности в совокупных активах-нетто банковского сектора против начала 2003 года (с 51,4% до 48,9%), темпы прироста ссудной задолженности по сравнению с I полугодием прошлого года были выше -24,4% против 20,8%.

Совокупная ссудная задолженность составила 44,6 млрд. руб., в том числе по кредитам нефинансовым предприятиям и организациям - 37,3 млрд. руб., увеличившись с начала года на 25,7%. Удельный вес в совокупной ссудной задолженности данного вида активов увеличился с 82,8% до 83,7%.

В текущем году произошел значительный рост объемов кредитования населения, что обусловлено ростом реальных денежных доходов граждан. Совокупная задолженность по кредитам физическим лицам выросла с начала года с 2 млрд. руб. до 3,3 млрд. руб., или на 62,8%, а их доля в ссудной задолженности - с 5,7% до 7,5%. Рост объемов кредитования населения наблюдался у более половины кредитных организаций республики.

На 4,4% снизилась задолженность по предоставленным межбанковским кредитам и депозитам. Остатки этих средств составили на 1 июля т.г. 3,9 млрд. руб.,

а их удельный вес в совокупной ссудной задолженности снизился по сравнению с началом года с 11,4% до 8,8%.

Благоприятная ситуация на рынке ценных бумаг способствовала увеличению в первом полугодии т.г. у ряда кредитных организаций объема данных операций. Несмотря на то, что в целом по банковскому сектору темпы роста вложений кредитных организаций в ценные бумаги были несколько ниже, чем в прошлом году - 42,2% против 45,5%, общая динамика данного показателя была выше динамики других активных операций банков, поэтому доля вложений в ценные бумаги в совокупных активах выросла с 7,3% на 01.01.2003 до 7,9% на 01.07.2003.

Остатки средств кредитных организаций на корреспондентских счетах в целом выросли по сравнению с началом года на 63,4%. При этом произошло изменение структуры остатков: средства на счетах в Банке России снизились на 46%, а их доля в совокупных активах снизилась с 3,4% на 01.01.2003 до 1,4% на 01.07.2003, средства кредитных организаций на корреспондентских счетах «Ностро» выросли в 2,7 раза, а их доля в активах банковского сектора выросла с 3,4% до 7,2%.

2.4. Структура доходов и расходов, рентабельность.

Анализ основных параметров, характеризующих финансовое состояние кредитных организаций за I полугодие 2003 года, позволяет оценить общее состояние банковского сектора экономики республики как устойчивое. К числу финансово стабильных кредитных организаций относятся все 13 действующих кредитных организаций республики.

По итогам деятельности за I полугодие 2003 года прибыль получена всеми кредитными организациями и филиалами инорегиональных банков, за исключением одного филиала, убытки которого носят плановый характер. Совокупная величина финансового результата с начала года составила 832,9 млн. руб. Полностью погашены убытки прошлых лет.

Деятельность банковского сектора республики рентабельна. В то же время показатели рентабельности деятельности кредитных организаций остаются низкими: рентабельность собственных средств (капитала) в годовом исчислении не превышает 12%, а активов-нетто 1-2%. В 2002 году рентабельность капитала по банковскому сектору республики в целом составляла 17%, а рентабельность активов - более 3%.

Снижение рентабельности деятельности в первом полугодии текущего года по сравнению с соответствующим периодом прошлого года связано с опережающими темпами прироста собственных средств (капитала) (на 60%) и активов (на 72%) по сравнению с совокупной прибылью кредитных организаций (на 11%).

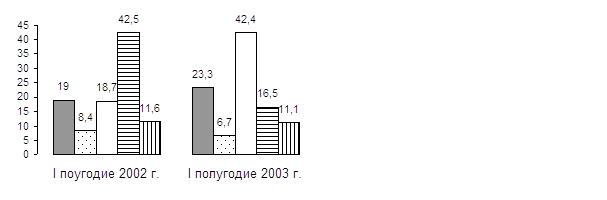

Изменение структуры банковских операций существенным образом повлияло на структуру доходов и расходов кредитных организаций республики (График 1).

Структура доходов и расходов действующих кредитных организаций Республики Башкортостан.

График 1.

|

|

|

|

Увеличение объемов кредитования реального сектора экономики при стабильном качестве кредитов обусловило рост объема и удельного веса полученных процентных доходов по предоставленным кредитам в сравнении с соответствующим периодом прошлого года. Доля процентных доходов в общей сумме полученных доходов возросла с 19% на 01.07.2002 до 23,3% на 01.07.2003. Основная часть этих доходов (94%) приходится на полученные проценты по предоставленным срочным кредитам.

Расширение возможностей для извлечения доходов на валютном рынке обусловило рост доли доходов от операций с иностранной валютой в совокупных доходах банковского сектора с 18,7% на 01.07.2002 до 42,4% на 01.07.2003 и рост доли аналогичных расходов с 18,6% до 44,3%.

Одновременно существенно снизилась доля доходов от восстановления сумм со счетов фондов и резервов и расходов в виде отчислений в фонды и резервы с 42,5% до 16,5% и с 43,7% до 15,9% соответственно.

В первом полугодии текущего года совокупные доходы банков возросли по сравнению с соответствующим периодом прошлого года на 32%, расходы - на

32,7%. Наибольшие темпы роста наблюдаются по следующим статьям доходов и расходов: доходы от операций с инвалютой - 300%, расходы от операций с инвалютой - 315%, проценты, полученные за предоставленные кредиты -162%, проценты, уплаченные за привлеченные кредиты - 204%.

Отмеченные изменения в структуре доходов и расходов оказали влияние на формирование структуры чистого дохода3. Чистый доход кредитных организаций республики на 61,9% состоит из чистых процентных доходов (58,4% на 01.07.2002). Существенно возросла доля чистых комиссионных доходов с 14,9% на 01.07.2003 до 21,6% на 01.07.2003.

Снизилась доля чистых доходов от операций с ценными бумагами с 28,6% до 23,8%, а также доля чистого дохода от операций с иностранной валютой с 6,1% до 4,2%.

Таким образом, основным фактором изменения структуры доходов и расходов в текущем году явилось увеличение объема активных операций в условиях проводимой Банком России политики снижения процентных ставок.

ГЛАВА III. Итоги и перспективы развития банковской системы Республики Башкортостан.

Похожие работы

... создавшиеся возможности для формирования практически новой по качеству и цели банковской системы на базе применения современных технологий, бухучета, менеджмента, надзора, аудита Назовем некоторые направления реформирования банковской системы, намеченные правительством. Центральным банком России и Ассоциацией российских банков, которые должны быть реализованы в предстоящий период, с тем чтобы ...

... по стабилизации денежного обращения, повышению роли кредитной системы в развитии экономики. Можно утверждать, что в течение 1992-1995 гг. происходил бурный экстенсивный рост банковской системы России. В 1996 г. началась и продолжается в настоящее время стадия качественной ее эволюции. 2. Современная структура банковской системы России В России начали действовать самые разнообразные банки. ...

... системы в интересах социально – экономического развития страны. Однако контрольная программы такого совершенствования до настоящего времени не разработана. 1.2 Центральный банк РФ Неотъемлемым атрибутом кредитно - банковской системы государства является Центральный банк. Центральный банк – это банк, стоящий во главе кредитно-банковской системы и наделенный особыми полномочиями. Центральные ...

... , не ждёт указаний сверху и принимает правильные решения. -63- Глава Ш. Проектная часть. 1.Прогноз социально-экономического развития города и района Недра Учалинского района богаты залежами полиметаллических руд, месторождениями разнообразных поделочных и облицовочных камней. ...

0 комментариев