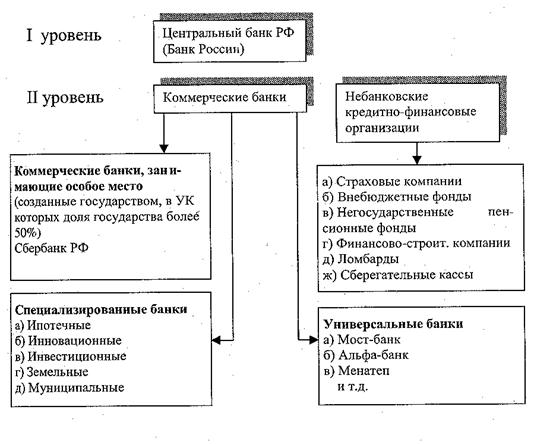

Становление двухуровневой банковской системы

Реализация Национальным Банком РБ программ социально - экономического развития региона

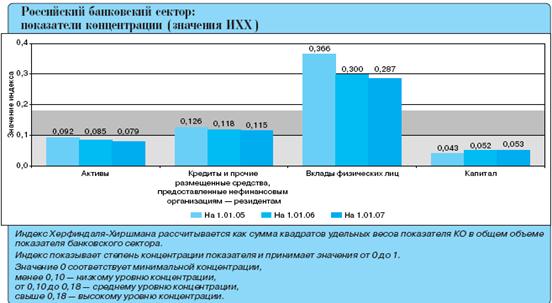

Динамика и структура активов

Итоги деятельности банковской системы Республики Башкортостан

Совещание с кредитными организациями РБ: модернизация банковской системы республики

Навигация

Банковская система Республики Башкортостан и ее социально-экономическая роль

Банковская система Республики Башкортостан и ее социально-экономическая роль

93762

знака

3

таблицы

1

изображение

СОДЕРЖАНИЕ.

ВВЕДЕНИЕ…………………………………………………………………………...2-3ГЛАВА I. Становление современной структуры банковской системы на территории Республики Башкортостан.

1.1. Исторические этапы формирования банковской системы.……………………..4-6

1.2. Становление двухуровневой банковской системы…………………………....….6-8

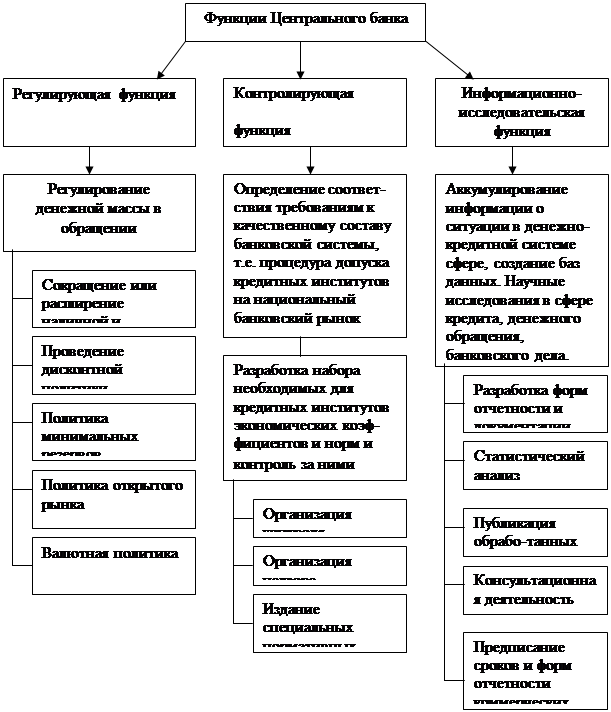

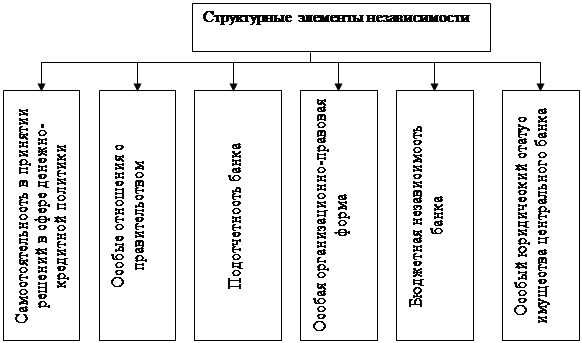

1.3. Современное состояние Национального банка РБ:

основные функции и задачи………………………………………………...8-12

1.4. Реализация Национальным Банком РБ программ социально - экономического развития региона………………………………………..13-16

ГЛАВА II. РазвитиЕ банковского сектора Республики Башкортостан…………………………………………………………………...16

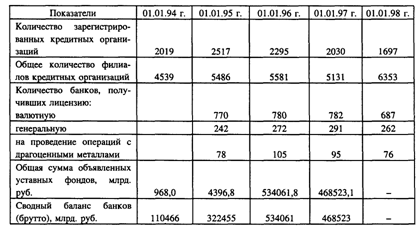

2. 1. Сеть кредитных организаций……………………………………………………...17-18

2.2. Динамика и структура привлеченных ресурсов………………………….18-19

2.3. Динамика и структура активов…………………………………………………...20-21

2.4. Структура доходов и расходов, рентабельность…………………………21-23

ГЛАВА III. Итоги и перспективы развития банковской системы Республики Башкортостан.

3.1. Итоги деятельности банковской системы РБ………………………...…..23-33

3.2. Совещание с кредитными организациями РБ: модернизация банковской системы республики……………………………………….……………….33-42

ЗАКЛЮЧЕНИЕ…………………………………………………………………43-44

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ……………………………45-46

ВВЕДЕНИЕ.

Цель курсовой работы заключается в рассмотрении тенденций развития банковской системы Республики Башкортостан и ее социально-экономической роли.

В теоретической части работы представлены последовательные этапы формирования банковской системы на территории республики для выяснения необходимости создания принципиально новой банковской системы. Здесь же освещается вопрос о становлении двухуровневой банковской системы в Республике Башкортостан и развитие современной организационной структуры банковской системы, в частности состояние Национального банка Республики Башкортостан, его основные функции и задачи.

Согласно выбранной теме, в I главе рассматривается установление различных республиканских целевых программ социально-экономического развития и непосредственное участие Национального Банка Республики Башкортостан в их реализации.

В виду того, что Национальный банк Республики Башкортостан представляет первый уровень банковской системы, а второй уровень республики образуют кредитные организации различных видов и их филиалы, специальные банки и другие учреждения, практическая часть курсовой работы построена на анализе сети кредитных организаций за I полугодие 2003 года. В данном разделе с помощью таблицы показаны разные степени институциональной обеспеченности республики банковскими услугами за периоды 2002-2003 годов. Здесь перечислены основные и второстепенные источники ресурсной базы кредитных организаций с целью определения динамики и структуры привлеченных ресурсов.Также определяются причины роста активов банковского сектора и объемов кредитования населения за текущий период.

Таким образом, практическая часть включает в себя анализ основных параметров, характеризующих финансовое состояние кредитных организаций за I полугодие 2003 года, позволяя оценить общее состояние и степень эффективности банковского сектора экономики региона, а также количество финансово стабильных кредитных организаций.

В первом разделе заключительной главы подводятся итоги деятельности банковской системы Республики Башкортостан. Выводы и перспективы дальнейшего развития делаются на основе совещания руководителей кредитных организаций, прошедшего 5 августа текущего года в Национальном Банке Республики Башкортостан. Необходимым было сообщить совокупный финансовый результат банков региона, который возрос на 6% по сравнению с соответствующим периодом прошлого года и составил 818 млн. руб. прибыли. Но, несмотря на положительную оценку финансовой устойчивости банковского сектора, выявились некоторые тревожные тенденции в показателях деятельности банков. Причины возникновения и методы решения подобных проблем также освещаются в этом разделе.

Во втором разделе заключительной главы были выделены основные приоритеты модернизации банковской системы Республики Башкортостан на современном этапе: мероприятия по развитию банковской системы; мероприятия по укреплению банковского надзора; мероприятия, стимулирующие взаимодействие кредитных организаций с реальным сектором экономики. В работе показано, что результатом проведения подобных программ является установление положительной динамики в денежно-кредитных и финансовых секторах региона, а, следовательно, и повышение эффективности банковского сектора в целом.

ГЛАВА I. Становление современной структуры банковской системы на территории Республики Башкортостан.

1.1. Исторические этапы формирования банковской системы.

Процесс формирования банковских учреждений на территории Республики Башкортостан проходил параллельно с возникновением и развитием банков в России. Это связано с тем, что первые банковские учреждения стали возникать уже после присоединения Башкирии к России.

Впервые на территории России попытка создания банка была предпринята в 1665 г. в Пскове - практически одновременно с созданием банковских учреждений в Англии. При этом идея создания этого банка, принадлежавшая псковскому воеводе А.Л. Ордину-Нащокину, была близка к идее государственного банка. Роль банка должна была выполнять городская управа, действующая при поддержке крупных торговцев.

Первые банки возникли в России в середине XVIII века. Все они были государственными и носили скорее характер организованных сберкасс, принимавших вклады до востребования и выдававших долгосрочные ипотечные ссуды частным лицам и государственной казне. В числе первых банков были Дворянский банк (1754), Государственный заемный банк (1786), Астраханский банк (1764).

До 50-х годов XIX в. банковская система России оставалась практически неизменной. Изменения начались с проведением банковской реформы 1860 г. Основной чертой реформы была отмена государственной монополии на банковское дело. Государственный банк России стал выполнять функции центрального банка. С 1863-1864 годов стали возникать первые акционерные коммерческие банки, но наибольший рост их количества приходится на 1868-1873 годы.

К этому периоду относится и широкое распространение банковских учреждений на территории Башкирии. Стали возникать муниципальные банковские учреждения в Оренбурге, Троицке, Челябинске (1864), Белебее, Стерлитамаке (1873), Бирске, Уфе, Мензелинске (1874-98), а также отделения крупных российских коммерческих банков: Волжско-Камского в Уфе (1873) и Оренбурге (1885) и другие; появлялись общества взаимного кредитования.

Многие из этих банков испытали серьезные затруднения или прекратили свою деятельность в период кризиса 1899- 1900 гг. и последовавшей за ним экономической депрессии. Новый подъем банковской деятельности на территории Башкортостана связан с началом экономического роста 1909 года. В этот период в России усилилась концентрация банковского капитала, и главную роль на финансовых рынках стали играть 12 крупнейших банков. Из пяти наиболее крупных банков России открыли свои отделения на территории Башкортостана Русский банк для развития внешней торговли (в г. Уфе), Азовско-Донской коммерческий банк (Оренбург). Из числа пяти менее крупных банков свои отделения в городах Уфе и Бирске открыл Сибирский торговый банк.

Серьезные изменения претерпела банковская система на территории республики в период Октябрьской революции и сразу после нее. Госбанк России перешел в руки Советской власти, частные акционерные банки были национализированы, ликвидированы ипотечные банки. Принятые меры по реорганизации банковской системы лишили банки всякой самостоятельности.

С приходом НЭПа пришлось по существу заново создавать банковскую систему. В конце 1921 года начал функционировать Госбанк, стала активизироваться кредитная кооперация, а в 1922 г. были созданы кооперативные банки. На селе начали формироваться на паевых началах общества сельскохозяйственного кредита, которые представляли собой местные сельхозбанки, расположенные в областных центрах. Несколько позже началось создание отраслевых специальных банков. Реализация новой экономической политики потребовала аккумуляции и широкого использования средств предпринимателей. В связи с этим было принято решение об образовании частных банковских учреждений в форме обществ взаимного кредита. Таким образом, к концу 1925 года сформировалась достаточно развитая банковская система, состоящая в основном из различных кредитных учреждений, созданных на паевых началах.

На территории Башкирии в 1922-1925 гг. были открыты филиалы крупных общесоюзных банков - Всероссийского кооперативного, Промышленного, Всесоюзного кооперативно-колхозного, а также возникли местные банки - коммунальный банк (Башкомбанк), Уфимское общество взаимного кредита.

Последующие меры по реорганизации денежно-кредитной сферы были направлены на монополизацию банковского дела государством. Начало этому положило принятое в 1927 г. ЦИК и Совнаркомом СССР постановление «О принципах построения кредитной системы». После этого, в 1930 году была осуществлена кредитная реформа. В результате все операции по краткосрочному кредитованию были сосредоточены в Госбанке СССР. Были реорганизованы банки сельскохозяйственного кредита, функции которых в последующем перешли также к Госбанку; создано 4 специализированных банка долгосрочных вложений. В Башкортостане стала действовать башкирская контора Госбанка СССР, полностью входившая в единую централизованную банковскую систему.

В последующие годы не происходило сколько-нибудь значительных изменений в принципах организации банковской деятельности.

И лишь в 1988 году была предпринята попытка устранить недостатки излишне централизованной системы. Тогда на месте монопольного Госбанка СССР были созданы специализированные отраслевые банки - Промстройбанк, Агропромбанк, Социнвестбанк, Сбербанк. На территории Республики Башкортостан они имели свои региональные отделения - такие, как Башкирское отделение Промстройбанка СССР и т.п. Они представляли собой самостоятельные подсистемы, что затрудняло координацию их деятельности. И только с началом создания в 1988 году сети коммерческих банков завершилась государственная монополия на банковское дело и возникла необходимость создания принципиально иной банковской системы.

Похожие работы

... создавшиеся возможности для формирования практически новой по качеству и цели банковской системы на базе применения современных технологий, бухучета, менеджмента, надзора, аудита Назовем некоторые направления реформирования банковской системы, намеченные правительством. Центральным банком России и Ассоциацией российских банков, которые должны быть реализованы в предстоящий период, с тем чтобы ...

... по стабилизации денежного обращения, повышению роли кредитной системы в развитии экономики. Можно утверждать, что в течение 1992-1995 гг. происходил бурный экстенсивный рост банковской системы России. В 1996 г. началась и продолжается в настоящее время стадия качественной ее эволюции. 2. Современная структура банковской системы России В России начали действовать самые разнообразные банки. ...

... системы в интересах социально – экономического развития страны. Однако контрольная программы такого совершенствования до настоящего времени не разработана. 1.2 Центральный банк РФ Неотъемлемым атрибутом кредитно - банковской системы государства является Центральный банк. Центральный банк – это банк, стоящий во главе кредитно-банковской системы и наделенный особыми полномочиями. Центральные ...

... , не ждёт указаний сверху и принимает правильные решения. -63- Глава Ш. Проектная часть. 1.Прогноз социально-экономического развития города и района Недра Учалинского района богаты залежами полиметаллических руд, месторождениями разнообразных поделочных и облицовочных камней. ...

0 комментариев