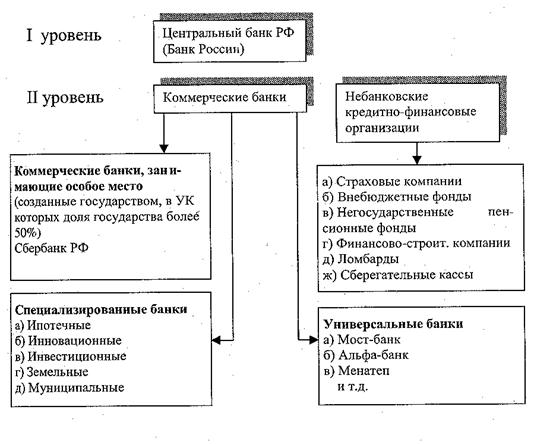

Становление двухуровневой банковской системы

Реализация Национальным Банком РБ программ социально - экономического развития региона

Динамика и структура активов

Итоги деятельности банковской системы Республики Башкортостан

Совещание с кредитными организациями РБ: модернизация банковской системы республики

Навигация

Реализация Национальным Банком РБ программ социально - экономического развития региона

Банковская система Республики Башкортостан и ее социально-экономическая роль

93762

знака

3

таблицы

1

изображение

1.4. Реализация Национальным Банком РБ программ социально - экономического развития региона.

На территории Республики Башкортостан реализуются следующие федеральные целевые программы, направленные на социально-экономическое развитие республики: «Социально-экономическое развитие Республики Башкортостан до 2006 года" и "Социальное развитие села до 2010 года".

В целях обеспечения координации работ по реализации первой программы 04.11.2002 постановлением Кабинета Министров Республики Башкортостан было создано республиканское государственное учреждение "Дирекция федеральной целевой программы "Социально-экономическое развитие Республики Башкортостан до 2006 года". Через 5 месяцев после создания было утверждено положение о порядке размещения заказов на закупку товаров (работ, услуг) для выполнения мероприятий Программы.

Национальный банк Республики Башкортостан активно взаимодействует с дирекцией с момента создания программы. Кроме того, в целях оценки финансового состояния 27 предприятий-участников программы, являющихся одновременно участниками мониторинга предприятий Банка России, Национальный банк Республики Башкортостан ежеквартально готовит на основе результатов мониторинга предприятий для дирекции сводные материалы, содержащие основные показатели их финансового состояния в динамике с 01.01.2002.

Необходимо отметить, что дирекция по итогам I полугодия 2003 года предоставила Национальному банку Республики Башкортостан сведения о привлечении предприятиями-участниками собственных и заемных средств на реализацию инвестиционных проектов программы. Предоставленные сведения подтверждают выводы, сделанные по итогам опроса кредитных организаций республики и предприятий-участников программы в мае 2003 года, о недостаточно эффективном взаимодействии предприятий и кредитных организаций и невозможности при существующих темпах привлечения средств предприятиями достижения запланированных программой объемов на 2003 год.

В 2003 году в соответствии с программой предприятия-участники должны были привлечь у коммерческих банков средства на сумму более 14,5 млрд. руб., однако фактически привлечено на 01.07.2003 29,32 млн. руб. (0,17% от предусмотренного программой на 2003 год), планируется до конца 2003 года привлечение банковских кредитов на сумму 1003,52 млн. руб.(5,99%). В то же время собственных средств из предусмотренных на 2003 год 33 млрд. руб. предприятиями вложено на 01.07.2003 год 5,26 млрд. руб. (15,9% от предусмотренного программой на 2003 год) и планируется до конца 2003 года 14,35 млрд. руб. (43,5%). При этом по состоянию на 01.09.2003 на финансирование инвестиционных проектов программы из республиканского бюджета было выделено 2,3 млрд. руб., из федерального бюджета 690,8 млн. рублей. Эти средства в основном направлялись на решение социальных проблем, в том числе на развитие системы здравоохранения, образования, ЖКХ, социальной защиты населения, т.е. получателями бюджетных средств стали только министерства и ведомства республики.

В этой связи необходимо отметить, что в целях активизации участия банковской системы республики и реализации инвестиционных проектов программы Национальный банк Республики Башкортостан в текущем году направлял в Кабинет Министров Республики Башкортостан и в Министерство промышленности Республики Башкортостан предложения по исключению из числа ее участников финансово неблагополучных предприятий и необоснованных инвестиционных проектов, а также распространению на 2004-2006 годы действующего механизма предоставления поручительств и гарантий Правительства Республики Башкортостан на привлекаемые предприятиями-участниками программы коммерческие кредиты и рассмотрению целесообразности формирования залогового фонда Республики Башкортостан, имущество которого могло бы использоваться в качестве обеспечения по привлекаемым кредитам.

Отрадно отметить, что первые шаги в обеспечении гарантийных и залоговых возможностей предприятий - участников программы уже делаются Правительством Республики Башкортостан. Национальный банк также направил свои предложения по законопроекту "О залоговом фонде Республики Башкортостан" в целях утверждения четкого механизма гарантирования кредитов, предоставляемых предприятиям-участникам программы, условий возникновения права обращения взыскания на заложенное имущество, оснований и последствий прекращения залога, а также гарантий прав сторон при заключении договора залога.

В рамках реализации инвестиционных проектов программы и в целях повышения взаимодействия промышленного сектора республики и кредитных организаций, а также оптимизации их информационного обмена экономическое управление Национального банка Республики Башкортостан сотрудничает с отделом инвестиций и целевых программ Министерства промышленности Республики Башкортостан. Следует отметить, что одним из результатов этого сотрудничества явилось то, что Министерство промышленности Республики Башкортостан в августе 2003 года в целях определения потребностей промышленного сектора в инвестициях и оптимизации информационного обмена между отдельными предприятиями и финансовыми институтами приступило к формированию банка данных инвестиционных потребностей. Кроме того, Национальный банк Республики Башкортостан в целях решения проблем республики в финансовой сфере и более активного участия банковской системы в инвестиционных процессах прорабатывает с Министерством промышленности Республики Башкортостан возможность создания на республиканском уровне специальной корпорации по реформированию предприятий по типу Государственной корпорации "Агентство по реструктуризации кредитных организаций".

Вторая федеральная (далее республиканская) целевая программа "Социальное развитие села до 2010 года" одобрена постановлением Правительства Республики Башкортостан от 11.06.2003. Ее основными целями и задачами являются развитие социальной сферы и инженерной инфраструктуры сельских населенных пунктов, создание экономических условий для перехода к устойчивому социально-экономическому развитию сельских населенных пунктов, расширение рынка труда в сельской местности и создание основ для повышения привлекательности проживания в сельской местности.

Общая сумма расходов на реализацию Республиканской программы составляет 12,92 млрд. руб., в том числе за счет федерального бюджета 1,77 млрд. руб. (13,7%), средств бюджета Республики Башкортостан 9,34 млрд. руб. (72,3%) и внебюджетных источников 1,81 млрд. руб. (14%). На 2003 год Республиканской программой предусмотрено направить на развитие жилищного строительства, сети общеобразовательных учреждений, лечебно-профилактических учреждений здравоохранения, учреждений физической культуры и спорта, культурно-досуговых учреждений, торгового и бытового обслуживания сельского населения, электрических сетей, газификации, водоснабжения, телекоммуникационных сетей, сети автомобильных дорог всего 926,6 млн. руб., в том числе за счет федерального бюджета 91,9 млн. руб., республиканского бюджета 684,0 млн. руб., внебюджетных источников 150,7 млн. руб.

Управление реализацией Республиканской программы возложено на Министерство сельского хозяйства Республики Башкортостан, являющегося государственным заказчиком - координатором Республиканской программы и обеспечивающего реализацию программных мероприятий, целевое и эффективное использование средств федерального и республиканского бюджетов, осуществляющего взаимодействие с государственными заказчиками, ответственными за выполнение программных мероприятий.

В настоящее время Национальный банк Республики Башкортостан осуществляет взаимодействие с Министерством сельского хозяйства Республики Башкортостан на предмет выявления потребностей исполнителей Программы в привлечении кредитов коммерческих банков.

ГЛАВА II. РазвитиЕ банковского сектора Республики Башкортостан.

Анализ современного состояния финансово-кредитной сферы Республики Башкортостан свидетельствует о том, что за годы экономических реформ произошли существенные изменения в банковском секторе РБ.

В I полугодии 2003 года сохранилась тенденция развития банковского сектора республики более высокими темпами, чем темпы развития экономики республики в целом. При этом темпы прироста капитала банков в номинальном исчислении опережали темпы прироста ВРП в 2,2 раза, темпы прироста банковских активов на территории республики по сравнению с соответствующим периодом прошлого года - в 1,6 раза. В результате, соотношение активов банковского сектора Республики Башкортостан и ВРП в среднегодовом исчислении возросло в сравнении с соответствующим периодом прошлого года с 30,7% до 36,4%, соотношение капитала банковского сектора и ВРП - с 2,9% до 3,8%. В соответствии со Стратегией развития банковского сектора Российской Федерации, принятой Правительством Российской Федерации и Банком России в декабре 2001 года на среднесрочную перспективу (5 лет), прогнозируемое соотношение указанных показателей составляет соответственно 45-50% и 5-6%. Валюта сводного баланса с начала года возросла на 25,6% и составила на 01.07.2003 122,2 млрд. рублей.

2. 1. Сеть кредитных организаций.

За I полугодие 2003 года общее количество точек банковского обслуживания на территории республики, включающее в себя кредитные организации, филиалы, дополнительные офисы, операционные кассы, возросло на 26 единиц - до 976. Без учета операционных касс, которые не совершают операции с юридическими лицами, количество банковских учреждений возросло на 3 единицы - до 239 единиц. Прирост сети банковских учреждений был обеспечен в основном за счет открытия 19 операционных касс, что свидетельствует о дальнейшей активизации работы кредитных организаций с населением. Рост институциональной обеспеченности банковскими услугами (по численности населения) составил 2,6%. Вместе с тем, несмотря на достигнутые позитивные результаты, Республика Башкортостан на начало текущего года имела самый низкий уровень обеспеченности населения услугами кредитных учреждений среди 14 регионов Приволжского федерального округа1 (Таблица 1).

Количество кредитных организаций с капиталом свыше 5 млн. евро с начала года не изменилось и составило 4. Среди действующих банков республики один банк - ОАО «УралСиб» - входит в число 30 крупнейших банков России, по которым периодически приводятся сводные статистические данные в «Вестнике Банка России». В числе крупнейших банков России по состоянию на 01.06.2003 ОАО «УралСиб» занимал 7-е место по размеру собственных средств и 9-е - по размеру активов, 8-е - среди банков, привлекших больше всего депозитов частных лиц, 7-е - среди банков, выдавших больше всего кредитов физическим лицам, 9-е по кредитам корпоративным клиентам ("Профиль", № 28, 2003). По результатам 2002 года ОАО «УралСиб» впервые вошел в список 1000 крупнейших банков мира журнала The Banker, заняв 770 место. Поданным журнала "Профиль" (№ 25, 2003), ОАО "Башкирский железнодорожный банк" занял 22 место среди кредитных организаций Российской Федерации, разместивших больше всего депозитов в Центральном банке Российской Федерации (по состоянию на 01.05.2003).

![]()

1 Методика Департамента банковского регулирования и надзора Банка России под кредитными учреждениями подразумевает только головные офисы и филиалы кредитных организаций. Вместе с тем, в Республике Башкортостан подавляющее большинство кредитных учреждений, обслуживающих население, представлено дополнительными офисами и операционными кассами кредитных организаций.

Таблица 1.

| Показатели | 01.07. 2003 | 01.01. 2003 | 01.07. 2002 |

| Количество действующих кредитных организаций | 13 | 13 | 14 |

| Количество кредитных организаций с отозванной лицензией | 4 | 6 | 5 |

| Количество филиалов кредитных организаций, в т.ч. | 62 | 71 | 75 |

| Действующих на территории РБ, в т.ч. | 43 | 52 | 54 |

| Филиалов, головные офисы которых расположены за пределами РБ, в т.ч.: | 42 | 41 | 40 |

| Филиалов Сбербанка РФ | 37 | 37 | 37 |

| Действующих за пределами РБ | 19 | 19 | 21 |

| Количество дополнительных офисов кредитных организаций, в т.ч.: | 212 | 188 | 187 |

| Дополнительных офисов за пределами РБ | 29 | 17 | 12 |

| Количество операционных касс кредитных организаций, в т.ч. | 750 | 727 | 711 |

| Операционных касс за пределами РБ | 13 | 13 | 11 |

| Количество предприятий на территории РБ (без учета малых предприятий, с/х предприятий и без учета организаций с численностью работающих до 1 5 человек, не относящихся к малым предприятиям) | 2632 | 2793 | 2733 |

| Институциональная обеспеченность банковскими услугами (количество банковских офисов на тысячу предприятий) на территории РБ* | 90,8 | 84,5 | 88,9 |

| Численность населения, тыс. чел. | 4080 | 4080 | 4090,6 |

| Количество банковских офисов на тысячу населения | 0,239 | 0,233 | 0,230 |

* Для расчета показателя "количество банковских офисов на тысячу предприятий" не учитываются операционные кассы кредитных организаций (филиалов), т.к. они не совершают операции с юридическими лицами.

2.2. Динамика и структура привлеченных ресурсов.Текущий год характеризуется дальнейшим укреплением доверия к банковскому сектору со стороны кредиторов и вкладчиков, что способствовало росту ресурсной базы кредитных организаций.

Основным источником расширения ресурсной базы стали средства на счетах физических лиц, прирост которых обеспечил 22,6% общего прироста пассивов-нетто2 банковского сектора республики с начала года. На 01.07.2003 депозиты физических лиц

![]() 2 Активы (пассивы) - нетто позволяют более точно оценить объемы оказывающих банком услуг, поскольку сальдирование отдельных счетов «очищает» балансовую величину активов (пассивов) от внутрибанковских операций (между головным офисом и филиалами) и «транзитных» операций.

2 Активы (пассивы) - нетто позволяют более точно оценить объемы оказывающих банком услуг, поскольку сальдирование отдельных счетов «очищает» балансовую величину активов (пассивов) от внутрибанковских операций (между головным офисом и филиалами) и «транзитных» операций.

составили 24,4 млрд. руб., или 26,8% пассивов. О восстановлении доверия к банковскому сектору свидетельствует также рост доли депозитов физических лиц сроком свыше одного года в совокупных депозитах с 32,5% на 01.07.2002 до 37,8% на 01.07.2003.

Вторым по значимости источником расширения ресурсной базы кредитных организаций в первом полугодии 2003 года стали средства, привлеченные от предприятий и организаций (включая депозиты, средства государственных внебюджетных фондов, финансовых органов): их объем увеличился с начала года на 27,2% и составил 23,4 млрд. руб., при сохранении их доли в совокупных пассивах банковского сектора республики – 25, 7 % (25,4 % на 01.07.2002.). Прирост средств, привлеченных от предприятий и организаций, обеспечил 23,5% общего прироста пассивов. Из общего объема средств, привлеченных от предприятий и организаций, 42% средств размещены на расчетных и текущих счетах, что ниже уровня данного показателя прошлого года (54% на 01.07.2002).

Депозиты юридических лиц за I полугодие 2003 года выросли на 13,8%, составив 5,7 млрд. руб., при этом их доля в совокупных пассивах снизилась в сравнении с началом года с 7,2% до 6,3%.

Активно развивались операции на межбанковском рынке. Так, объем задолженности по межбанковским кредитам, депозитам и иным привлеченным средствам увеличился с начала года на 77,3% и составил 10,4 млрд. руб., при этом доля данного источника в пассивах банковского сектора возросла с 8,4% до 11,5%.

В отчетном периоде произошел рост объема выпущенных банками долговых обязательств (на 10,5%). По состоянию на 01.07.2003 их объем достиг 12,4 млрд. руб., при этом доля данного источника в пассивах банковского сектора снизилась с 16% до 13,6%. Прирост выпущенных банками долговых обязательств произошел в основном за счет эмиссии депозитных сертификатов, которые возросли в 3,5 раза, однако этот инструмент продолжает играть незначительную роль в формировании ресурсной базы кредитных организаций. Удельный вес этих ценных бумаг в пассивах банковского сектора на 01.07.2003 составил 1,8% (0,7% на 01.01.2003).

Похожие работы

... создавшиеся возможности для формирования практически новой по качеству и цели банковской системы на базе применения современных технологий, бухучета, менеджмента, надзора, аудита Назовем некоторые направления реформирования банковской системы, намеченные правительством. Центральным банком России и Ассоциацией российских банков, которые должны быть реализованы в предстоящий период, с тем чтобы ...

... по стабилизации денежного обращения, повышению роли кредитной системы в развитии экономики. Можно утверждать, что в течение 1992-1995 гг. происходил бурный экстенсивный рост банковской системы России. В 1996 г. началась и продолжается в настоящее время стадия качественной ее эволюции. 2. Современная структура банковской системы России В России начали действовать самые разнообразные банки. ...

... системы в интересах социально – экономического развития страны. Однако контрольная программы такого совершенствования до настоящего времени не разработана. 1.2 Центральный банк РФ Неотъемлемым атрибутом кредитно - банковской системы государства является Центральный банк. Центральный банк – это банк, стоящий во главе кредитно-банковской системы и наделенный особыми полномочиями. Центральные ...

... , не ждёт указаний сверху и принимает правильные решения. -63- Глава Ш. Проектная часть. 1.Прогноз социально-экономического развития города и района Недра Учалинского района богаты залежами полиметаллических руд, месторождениями разнообразных поделочных и облицовочных камней. ...

0 комментариев