Навигация

Учет материально-производственных запасов (МПЗ)

103699

знаков

6

таблиц

0

изображений

3.4. Учет материально-производственных запасов (МПЗ).

Учет МПЗ ведется в соответствии с ПБУ-5/01, утвержденным приказом Минфина России от 09.06.2001 г. № 44н.

МПЗ фирма отражает по фактической себестоимости на балансовом счете № 10 «Материалы».

МПЗ списываются в производство по средней себестоимости по каждой группе запасов (п.16 ПБУ-6/01).

3.5. Учет и списание товаров.

Товары в учете отражаются по покупным ценам на балансовом счете № 41 «Товары».

Расходы по доставке при покупке включаются в стоимость товара, при затратах после их оприходования. Данные расходы включаются в «Расходы на продажу» балансовый счет 44.

При оценке материальных запасов на складе используется метод оценки запасов по средней себестоимости, определяемой по окончании каждого месяца по каждой группе материальных запасов.

Стоимость проданных товаров списывается на балансовый счет № 90

«Продажи» согласно п.16 ПБУ-5/01, утвержденному приказом Минфина России от 09.06.2001г. № 44н по средней себестоимости по каждой группе МПЗ.

4. Оценка незавершенного производства.

Согласно п..64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 г. № 34н, «незавершенка» отражается в бухгалтерском балансе по прямым затратам на балансовом счете 44 «Расходы на продажу». Эти суммы полностью или частично списываются в дебет сч. .90 «Продажи».

При частичном списании расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца) распределяется пропорционально остаткам товара на складе или задолженности по процентному вознаграждению.

5. Учет кредитов и займов.

При учете кредитов и займов фирма руководствуется (ПБУ-15/01)

«Учет займов, кредитов и затрат по их обслуживанию», утвержденный приказом Минфина России от 02.08.2001г. № 60н.

Задолженность по кредитам и займам отражается в учете на сч.66 «Расчеты по краткосрочным кредитам и займам» или на счете 67 «Расчеты по долгосрочным кредитам и займам». При возможности фирма может перевести долгосрочную задолженность в краткосрочную.

Уплата процентов и дополнительных расходов, связанных с получением заёмных средств, списываются на операционные расходы в том отчетном периоде, в котором они были произведены.

По выданным векселям и дисконт по выпущенным облигациям списываются сразу на операционные расходы (ст.269 НК РФ).

6. Резервов предстоящих расходов и платежей фирма не создаёт.

7. Списание расходов будущих периодов.

Затраты отражаются на счете 97 «Расходы будущих периодов» и списываются на счета затрат в соответствии с условиями, с которыми произведены данные расходы, и действующим законодательством, а при необходимости - приказом директора фирмы (ст.268 НК РФ).

8. Учет курсовых разниц.

Положительные и отрицательные курсовые разницы включаются соответственно в состав внереализационных доходов и расходов, учитываемых при налогообложении прибыли.

Учет курсовых разниц ведется на счете 91 «Прочие доходы и расходы» по мере принятия их к учету.

9. Фирма не создает из своей прибыли фондов специального назначения.

Дивиденты учредителям начисляются и выплачиваются из нераспределенной прибыли отчетного года в следующем году за отчетным.

Порядок и периодичность распределения дивидентов определяется собранием учредителей в соответствии с долями внесенными в уставной капитал.

10. Данная учетная политика является неисчерпывающей и при внесении в законодательные акты, регулирующие порядок ведения бухгалтерского учета, значительных изменений может дополнятся отдельными приказами по предприятию с доведением внесенных изменений до налоговых органов.

Главный бухгалтер Р.И. Горина

10 января 2002 г.

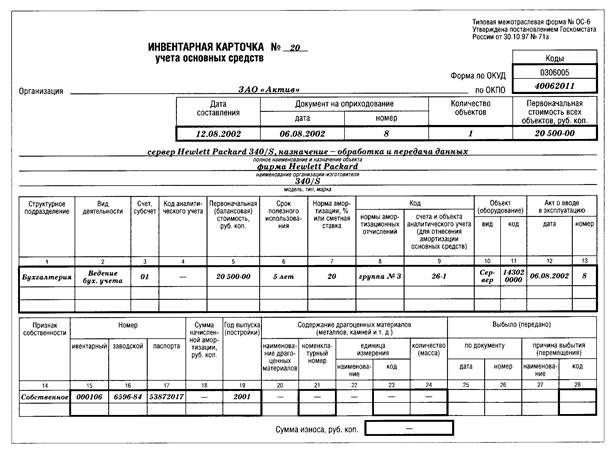

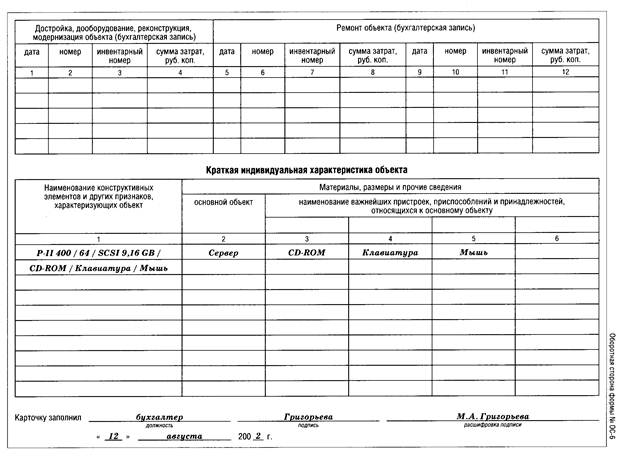

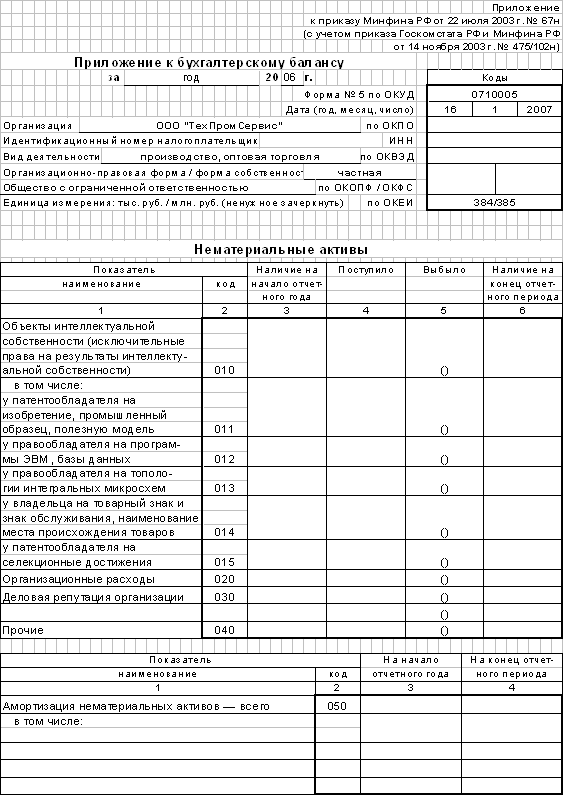

12. ОТРАЖЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ПО ОСНОВНЫМ СРЕДСТВАМ В БУХГАЛТЕРСКОМ УЧЕТЕ ПО ООО «Евротехпрогресс».

План счетов 2002г. не предусматривает специальные синтетические счета для учета средств труда, включаемых по действующим правилам в состав средств в обороте, или так называемых малоценных и быстроизнашивающихся предметов ( счет 12 «малоценные и быстроизнашивающиеся предметы» и счет 13 «износ малоценных и быстроизнашивающихся предметов» плана 1992 г.), Это означает, что информация о наличии и движения указанных предметов должна систематизироваться и накапливаться на других счетах.

Выбор счетов производится в зависимости от вида малоценных и быстроизнашивающихся предметов:

| Вид малоценных и быстроизнашивающихся предметов | Учитывается по новому плану счетов |

| Предметы со сроком службы менее 12 месяцев независимо от стоимости | 10 «материалы» |

| Предметы сроком службы менее 12 мес. Предметы сроком службы более 12 мес. | 10 «материалы» (срок менее 12 месяцев) 01 «основные средства» (срок более 12 месяцев) |

| Специальные инструменты и специальные приспособления | 01 |

| Сменное оборудование | 01 |

| Специальная одежда, специальная обувь. | 01 (в зависимости от срока) |

| Форменная одежда | 01 (в зависимости от срока) |

| Временные (не титульные) сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительных работ в составе накладных расходов | На забалансовых счетах |

| Предметы предназначенные для сдачи в прокат. | 03 «оходные вложения в материальные ценности» |

| Многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала | 10 |

Внеоборотные активы.

| Наименование счета | Номер счета | Номер и наименование субсчета |

| Основные средства | 01 | По видам основных средств |

| Амортизация основных средств | 02 | |

| Доходные вложения и материальные ценности | 03 | По видам материальных ценностей |

| Нематериальные активы | 04 06 | По видам нематериальных активов |

| Оборудование к установке | 07 | |

| Вложения во внеоборотные активы | 08 | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов |

Окончательное решение о том, какие предметы на каком синтетическом учитываются, выносит руководитель в зависимости от характера и условий деятельности возглавляемой им организации.

Перенос сальдо по счетам.

Открытие счетов учета активов согласно новому плану счетов предполагает формирование входящих остатков по ним, перенесённых со счетов по старому плану.

| Содержание переносимого сальдо | Входящие сальдо | ||

| Дебет | Кредит | Сумма | |

| Запасы сменного оборудования, специальной оснастки т.п. предметов | 01 | 12 | 340 |

| Сумма накопленной амортизации по сменному оборудованию | 13 | 02 | 60 |

| Запасы малоценных и быстроизнашивающихся предметов на складе | 10 | 12 | 20 |

| Запасы малоценных и быстроизнашивающихся предметов в эксплуатации | 20 | 13 | 84 |

Отражение учетных записей на бухгалтерских счетах по счету 01 «новные средства» за 1 квартал 2002 г. по ООО «Евротехпрогресс»

| Содержание хозяйственной операции | Корреспонденция счетов | ||

| Дебет | Кредит | Сумма | |

| Оприходование имущества переданного участниками договора в счет вклада в общее имущество | 01 | 80 | 200 |

| Выявлена недостача объектов основных средств при инвентаризации | 94 | 01 | 112 |

| Отражен объект основного средства, приобретенный за плату для производственного назначения | 01 | 08-4 | 10400 |

| Начислена амортизация основного средства | 20 | 02 | 800 |

| Отражен объект основного средства, полученный безвозмездно | 01 | 76 | 6000 |

| Начислена амортизация объекта полученного безвозмездно | 20 | 02 | 350 |

| На сумму начисленной амортизации на объект полученный безвозмездно списывается со счета 98 | 98 | 99 | 350 |

13. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ.

Структура, динамика и фондоотдача основных производственных средств- факторы, влияющие на уровень рентабельности и финансовое состояние предприятия.

Для предприятий не безразлично сколько собственных средств вложено в основные средства.

В современных условиях увеличивается маневренность предприятия в отношении использования средств труда, повышается роль кредита в формировании основных средств.

Методика анализа эффективности вложений предприятия в основные средства, их эксплуатации и воспроизводство должны учитывать ряд принципиальных положений:

- функциональная полезность основных средств сохраняется в течении ряда лет, поэтому расходы по их приобретению и эксплуатации распределены во времени;

- момент физической замены (обновления) основных средств не совпадают с моментом их стоимостного замещения, в результате чего могут возникнуть потери и убытки, занижающие финансовые результаты деятельности предприятия;

- эффективность использования основных средств оценивается по-разному в зависимости от их вида, характера участия в производственном процессе;

- основные средства обслуживают не только производственную сферу деятельности предприятия, но и социально-бытовую, культурную, природно-экологическую, поскольку эффективность их использования определяется не только экономическими, но и социальными и другими факторами;

- основные средства и долгосрочные инвестиции в основные средства оказывают многоплановое и разностороннее влияние на финансовые результаты деятельности предприятия;

- действие анализа систематизируется и сводится к следующим аналитическим процедурам;

- сравнение данных отчетного периода с соответствующими данными базисного периода;

- сравнение отчетных данных с плановыми, сметными или проектными показателями;

- сравнение отчетных данных с отраслевыми показателями;

- сравнение показателей эффективности использования основных средств с показателями использования других видов ресурсов и капитала предприятия в целом;

- сравнение отчетов по основным средствам с отчетами о производственных и финансовых результатах деятельности предприятия;

- факторное моделирование взаимосвязей показателей использования основных средств.

Полнота и достоверность результатов анализа основных средств зависят от степени совершенства бухгалтерского учета, от налаженности систем регистрации операций с объектами основных средств, полноты заполнения учетных документов.

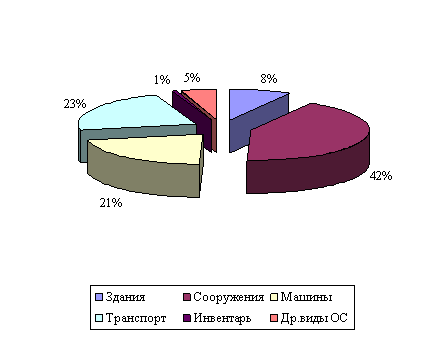

13.1. Анализ структуры динамики основных средств| Наименование показателя | Остаток на начало года | Поступило (введено) | Выбыло | Остаток на конец года |

| 1 | 2 | 3 | 4 | 5 |

| Земляные участки | - | - | - | - |

| Здания | 3500 | - | - | 3500 |

| Сооружения | 180 | - | - | 180 |

| Машины и оборудования | 7400 | 82000 | 52000 | 37400 |

| Транспортные средства | 100 | 6200 | 3800 | 2500 |

| Производственный и хоз. инвентарь | 600 | 785 | 385 | 1000 |

| Другие виды основных средств | 206 | 3874 | 400 | 3680 |

| Спец. одежда и обувь | - | 340 | - | 340 |

| Итого: | 11986 | 93199 | 56585 | 48600 |

| Производственные | 7431 | 89325 | 56185 | 40571 |

| Непроизводственные | 4555 | 3874 | 400 | 8029 |

На предприятии ООО «Евротехпрогресс» обеспеченность основными средствами в отчетном периоде (первый квартал 2002 г.) возросла. Существенной причиной изменений является переоценка основных средств, тем не менее положительной тенденцией является опережающий рост производственных фондов в сравнении с непроизводственными фондами.

13.2. Анализ наличия и движения основных средств| Показатели | Остаток на конец года | Поступило (введено) | Выбыло | Остаток на конец года | Изменения за 1 квартал 2002г. | ||

| Абсо-лют-ные | В% к началу года | В% к измене-нию итога | |||||

| Земляные участки | - | - | - | - | - | - | - |

| Здания | 3500 | - | - | 3500 | - | - | - |

| Сооружения | 180 | - | - | 180 | - | - | - |

| Машины и оборудования | 7400 | 82000 | 52000 | 37400 | +30000 | 505,4 | 81,9 |

| Транспортные средства | 100 | 6200 | 3800 | 2500 | +2400 | 2400 | 6,56 |

| Производственный и хоз. инвентарь | 600 | 785 | 385 | 1000 | +400 | 66,6 | 1.1 |

| Другие виды основных средств | 206 | 3874 | 400 | 3680 | +3474 | 1686,4 | 9,5 |

| Спец. одежда и обувь | - | 340 | - | 340 | +340 | 100 | 0,94 |

| Итого: | 11986 | 93199 | 56585 | 48600 | +36614 | 305,47 | 100 |

| Производственные | 7431 | 89325 | 56185 | 40571 | +33140 | 445,9 | 90,51 |

| Непроизводственные | 4555 | 3874 | 400 | 8029 | +3474 | 76,28 | 9,49 |

ЗАКЛЮЧЕНИЕ.

В процессе написания работы, я понял, что бухгалтерский учет основных средств — очень важное направление бухгалтерского учета вообще. Получение достоверной информации об имуществе предприятия обретает первостепенную важность именно сейчас, на этапе становления и развития рыночных отношений.

В настоящее время предприятия получают возможность проявления инициативы в области постановки и ведения бухгалтерского учета, что требует от бухгалтеров некоторых творческих способностей и много знаний для оптимизации учета.

Многое затрудняет деятельность бухгалтеров: трудность перехода к современной системе и работы в условиях развивающихся рыночных отношений, недостаточность опыта работы в таких условиях, отсутствие положительных примеров, несовершенство и противоречивость подзаконных актов.

С другой стороны, для себя я рассматривал проблему учета основных средств как возможный руководитель предприятия и отметил невнимательность с которой реальные руководители относятся к учету бухгалтерией основных средств.

Законодательные органы стараются помочь предприятиям в учете основных средств. Примером такой помощи может служить установление стоимости основных средств, привязанной к плавающему показателю минимальной месячной оплаты труда. Я думаю, что совершенствование системы учета основных средств будет продолжено и в дальнейшем. Насколько это возможно в рамках курсовой работы, я постарался предложить пути такого совершенствования для отдельно взятого предприятия и для системы в целом.

Литература.

1. План счетов бухгалтерского учета финансово- хозяйственной деятельности организаций и инструкции по его применению, утв. Приказом МФ РФ. 31.10.2000г. №94 н.

2. Налоговый кодекс часть 1 (введен с 01.01.99г.) часть 2 (введен 01.01.01г) и Глава 25 НК РФ (введена с 01.01.2002г.)

3. Федеральный закон от 26.12.1995г. № 208-ФЗ « об акционерных обществах»

4. Федеральный закон от 08.02.1998г. № 14-ФЗ « об обществах с ограниченной ответственностью»

5. В. Р. Захарин « 2300 бухгалтерских проводок по новому плану счетов» г. Москва

6. В.Я. Кожинов «План и корреспонденция счетов бухгалтерского учета 6000 типовых проводок» Экзамен. Москва 2001г.

7. Л. З. Шнейдман «рекомендации по переходу на новый план счетов» г. Москва

8. Гражданский кодекс.

9. Комментарии к части второй налогового кодекса для малых предприятий.

10. Финансовая газета № 12 за 2001г. региональный выпуск.

11. Финансовая газета № 4 за 2001г. региональный выпуск.

12. В. А. Мещеряков Практическое пособие по составлению и сдаче годового отчета. г. Москва

13. Положение по бухгалтерскому учету «Учет основных средств (ПБУ 6\01) утв. Приказом Министерства финансов РФ от 30 марта 2001г. № 26н

14. В.И. Макарова Основные средства. Нематериальные активы. Материалы. Учет по новому плану счетов. Москва 2001г.

15. Журнал «Расчеты» издательства «Бератор» № 5 – 2002г.

Похожие работы

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... синтетическому. Итоги оборотов по карточкам, расшифровкам, книгам аналитического учета сверяются с итогом оборота контрольных журналов, а сальдо сверяется с главной книгой. 2.2 Бухгалтерский учет ремонта основных средств на предприятии Традиционно в зависимости от объема и периодичности выполняемых работ различают три вида ремонтов: текущий, средний и капитальный. Основная задача текущего ...

... осуществляется постоянно действующей комиссией. Материально-ответственные лица представляют сводные учётные документы (материальный отчет) по основным средствам в эксплуатации. 3.2 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ. Бухгалтерский учёт основных средств должен обеспечить документальное подтверждение наличия и движения основных средств по местам нахождения и в ...

... выпуска продукции и фондоотдачи за счет более полного использования основных средств. 3.4 Пути повышения эффективности использования основных средств в ООО "ТехПромСервис" Как показало исследование, бухгалтерский учет основных средств на предприятии осуществляется в соответствии с требованиями, установленными Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Положительно ...

0 комментариев