Навигация

Нормативные документы, регулирующие вопросы учетной политики фирмы

103699

знаков

6

таблиц

0

изображений

1. Нормативные документы, регулирующие вопросы учетной политики фирмы.

1.1. Основными нормативными документами, регулирующими вопросы учетной политики являются:

- Федеральный закон от 21.11.2001г. №129-ФЗ «О бухгалтерском учёте»;

- Положение по бухгалтерскому учету «Учетная политика» (ПБУ 1/98), утвержденная приказом Минфина России от 09.12.98 № 60н с изменениями и дополнениями, внесенными приказом Минфина России от 30.12.1999 г;

- Приказ Минфина РФ от 28.06.2000 г. № 60н «О методических рекомендациях и порядке формирования показателей бухгалтерской отчетности организаций»;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина России от 06.07.99 г. № 43н (ПБУ-4/99);

- Налоговый кодекс Российской Федерации (части первая и вторая);

- План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 года № 94н.

1.2. Основными задачами бухгалтерского учета являются формирование полной и достоверной информации о деятельности фирмы и её имущественном положении, обеспечение контроля за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами, своевременное предупреждение негативных явлений в финансово-хозяйственной деятельности, выявление и мобилизация внутрихозяйственных резервов.

В соответствии с Законом № 129-ФЗ ответственными являются:

- за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций - директор фирмы;

- за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности - главный бухгалтер фирмы.

2. Организационно-технический раздел.

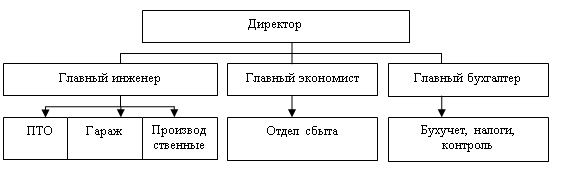

2..1. Бухгалтерский учет на предприятии осуществляется бухгалтерией, как самостоятельным структурным подразделением.

2.2. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте Российский Федерации - рублях путём двойной записи на взаимосвязанных счетах бухгалтерского учета по журнально-ордерной системе.

2.3. Бухгалтерский учет ведется в соответствии с планом счетов и инструкцией по его применению.

(Перечень используемых синтетических и аналитических счетов дан в приложении № 1 к приказу).

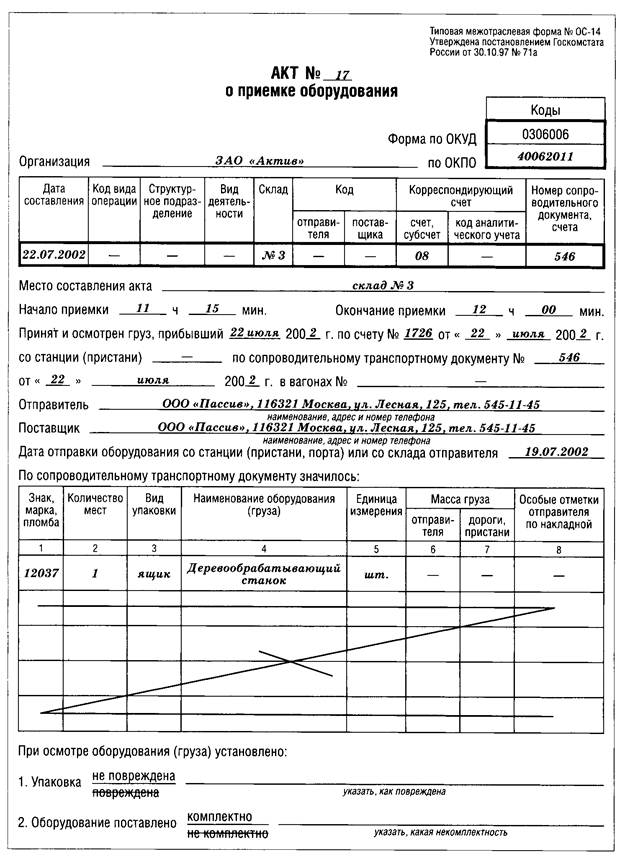

2.4. Все хозяйственные операции, проводимые фирмой, оформляются оправдательными первичными документами в соответствии с «Альбомом новых унифицированных форм первичной учетной документации», утвержденным постановлениями Госкомстата России от 80.10.1997 г. №. 71а, по учету кассовых операций от 18.08.1998 г. № 88, по учёту труда и его оплаты от 20.12.2000 г. № 136, а также в отдельных случаях используются регистры, разработанные самостоятельно.

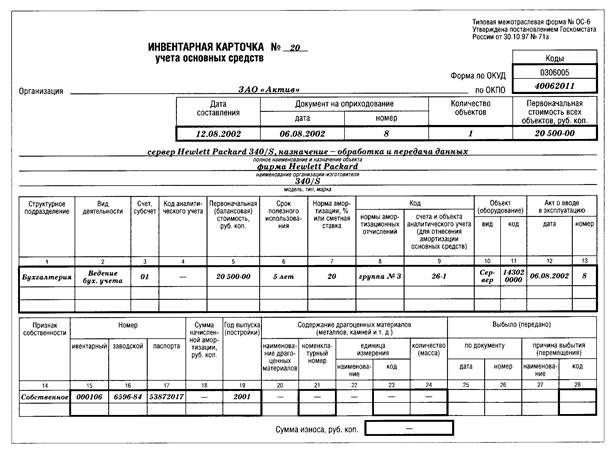

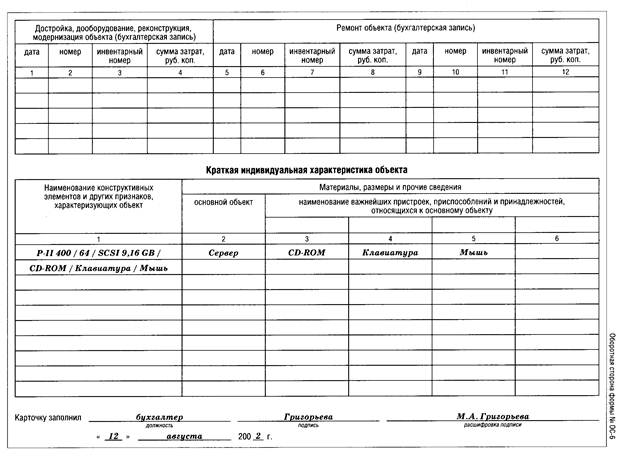

2.5. Инвентаризация имущества и финансовых обязательств осуществляемся с использованием Унифицированных форм альбома первичной учетной документации по учету результатов инвентаризации, утвержденных постановлением Госкомитета РФ от 18.08.98 г. № 88, один раз в году по итогам работы за год (перед составлением годового отчета).

2.6. Инвентаризация основных средств производится один раз в три года.

2.7. Перечень лиц (применительно к должностям), имеющим право подписи первичных документов, приведено в Приложении № 1.

2.8. Внезапные проверки денежных средств в кассе и имущества производятся по решению руководства фирмы.

2.9. Отчетным периодом считается год (с 1 января по 31 декабря).

2.10. Выдача средств в подотчет производится на срок не более 3-х месяцев в течение календарного года.

3. Методология учета.

3.1. Выручка от реализации продукции в целях налогообложения по исчислению НДС и налога на пользователей автодорог определяется по кассовому методу - по мере поступления денежных средств на счета в банках или в кассу (ст.167 НК РФ - НДС; п.27 Инструкции МНС России от 04.04.2000 г. № 59 «О порядке исчисления и уплаты налогов, поступающих в дорожные фонды»).

За 4-ре квартала 2001 г. средняя реализация без НДС и акцизов и ожидаемая в 2002 году менее 3-х млн. рублей в квартал.

Налог на прибыль расчитывается методом начисления.

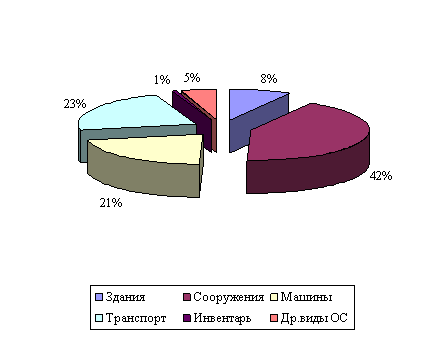

3.2. При учете основных средств фирма руководствуется ПБУ-6/01, утвержденным приказом Минфина РФ от| 30.03.01 г. № 26н.

Стоимость основных средств фирмы погашается путём начисления амортизации линейным способом в течение их полезного использования.

Срок полезного использования основных средств определяется фирмой самостоятельно при принятии основных средств к учету исходя из технических условий их эксплуатации, норм, установленных Постановлением Правительства Российской Федерации от 01.01.2002г. № 1 «О классификации основных средств, включенных в амортизационные группы» и ст. 258 и 259 НК РФ.

Амортизация начисляется по основным средствам, которые стоят более 10000 рублей (Письмо Минфина РФ № 16-00-14/573).

Сумма начисленной амортизации учитывается на отдельном балансовом счете 02 «Амортизация основных средств».

Резерв на ремонт основных средств не создается. Затраты на ремонт основных средств включаются в себестоимость продукции отчетного периода по мере проведения ремонта и рассматриваются как прочие расходы и признаются для целей налогообложения или в соответствии с п.2 ст.260 НК РФ.

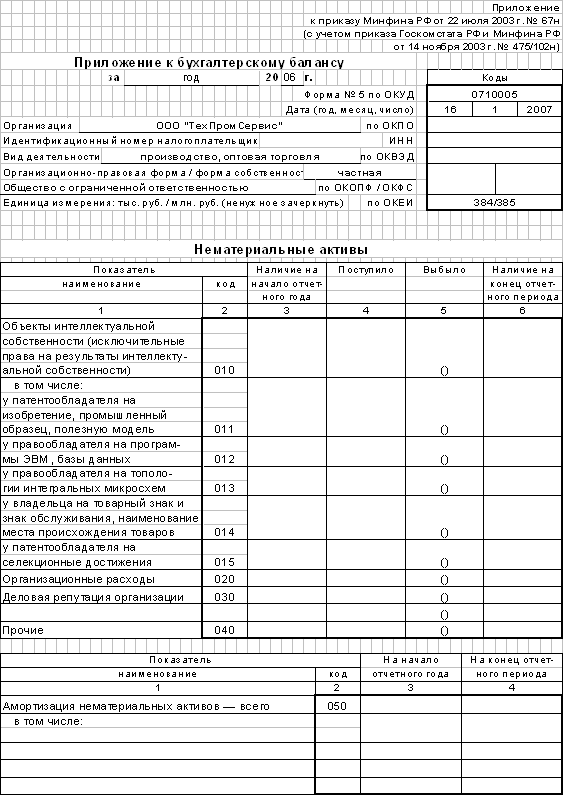

3.3. При учете нематериальных активов фирма руководствуется (ПБУ-14/2000), утвержденное приказом Минфина России от 16 октября 2000 г. № 91н.

Стоимость нематериальных активов погашается путём начисления амортизации линейным методом.

Амортизация нематериальных активов начисляется в течение всего срока их полезного использования. Этот срок определяется исходя из времени действия патента или свидетельства. При невозможности установить срок использования нематериальных активов считается, что он равен 20-ти годам.

Похожие работы

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

... синтетическому. Итоги оборотов по карточкам, расшифровкам, книгам аналитического учета сверяются с итогом оборота контрольных журналов, а сальдо сверяется с главной книгой. 2.2 Бухгалтерский учет ремонта основных средств на предприятии Традиционно в зависимости от объема и периодичности выполняемых работ различают три вида ремонтов: текущий, средний и капитальный. Основная задача текущего ...

... осуществляется постоянно действующей комиссией. Материально-ответственные лица представляют сводные учётные документы (материальный отчет) по основным средствам в эксплуатации. 3.2 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ. Бухгалтерский учёт основных средств должен обеспечить документальное подтверждение наличия и движения основных средств по местам нахождения и в ...

... выпуска продукции и фондоотдачи за счет более полного использования основных средств. 3.4 Пути повышения эффективности использования основных средств в ООО "ТехПромСервис" Как показало исследование, бухгалтерский учет основных средств на предприятии осуществляется в соответствии с требованиями, установленными Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Положительно ...

0 комментариев