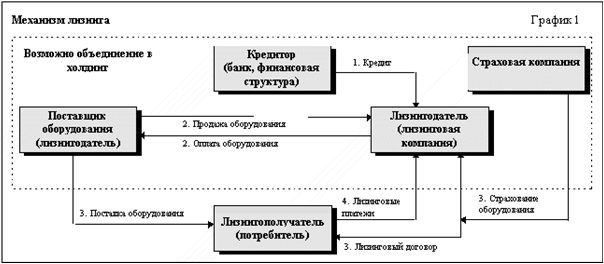

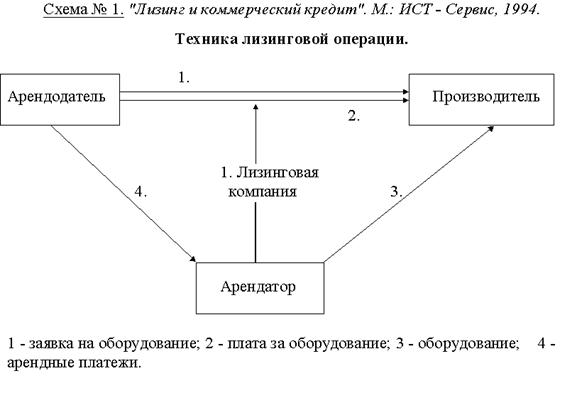

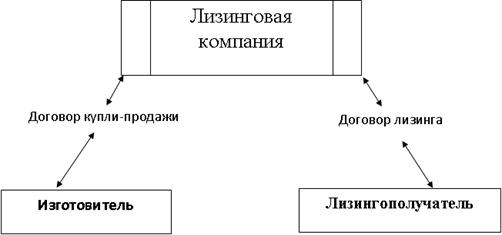

Понятие лизинга. Правовые основы лизинга

Бухгалтерский учет операций по договору лизинга

Бухгалтерский учет у лизингодателя при учете лизингового имущества на балансе лизингополучателя

Бухгалтерский учет у лизингополучателя при учете лизингового имущества на балансе лизингополучателя

Особенности учета лизинговых операций в некоммерческих организациях, выступающих в качестве лизингополучателя

Остаток суммовой разницы по НДС отнесен, согласно ПБУ 10/99, к прочим расходам

Навигация

Особенности учета лизинговых операций в некоммерческих организациях, выступающих в качестве лизингополучателя

Учет лизинговых операций

44333

знака

1

таблица

0

изображений

3. Особенности учета лизинговых операций в некоммерческих организациях, выступающих в качестве лизингополучателя.

Основной особенностью некоммерческих организаций является то, что они имеют право заниматься как облагаемыми, так и не облагаемыми НДС видами деятельности. В соответствии с Налоговым Кодексом Российской Федерации (часть 2), ст. 170, п. 4 в случае частичного использования покупателем приобретенных товаров (выполненных работ, оказанных услуг) в производстве и (или) реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению, а частично - в производстве и (или) реализации товаров (работ, услуг), операции по реализации которых освобождены от налогообложения, суммы налога, предъявленные продавцом указанных приобретенных товаров (работ, услуг), принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения). Указанная пропорция определяется исходя из стоимости товаров (работ, услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), отгруженных за налоговый период. Кроме того, в соответствии с ПБУ 6/01 по объектам основных средств некоммерческих организаций амортизация не начисляется, а производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа учитывается на отдельном забалансовом счете 010 «Износ основных средств».

Рассмотрим отражение в бухгалтерском учете операций по договору лизинга в случае, если

- лизингополучателем является некоммерческая организация, занимающаяся как облагаемыми, так и не облагаемыми НДС видами деятельности. Коэффициент для определения суммы НДС, предъявляемого в зачет бюджету, меняется ежемесячно в зависимости от соотношения облагаемых и необлагаемых НДС услуг.

- Имущество, полученное по договору лизинга, используется для управленческих целей.

- Договор лизинга заключен в условных денежных единицах. Лизинговые платежи осуществляются путем банковских переводов платежными поручениями на расчетный счет лизингодателя. Пересчет условных единиц производится по курсу ЦБ на день оплаты.

- Имущество учитывается на балансе лизингополучателя.

- После окончания расчетов по договору имущество становится собственностью лизингополучателя.

На основании акта передачи (приложение 2) и справки о балансовой стоимости техники (приложение 3) отражается в учете стоимость поступившего имущества: Оценка произведена по курсу 29,17 руб. за одну условную единицу.

Д 08/лиз. К 60/ар. 2687673,62

Д 19/лиз. К 60/ар. 537534,71

Введение в эксплуатацию лизингового имущества производится на основании акта (накладной) приемки-передачи основных средств (типовая межотраслевая форма ОС – 1) (приложение 4). Коэффициент для определения суммы НДС, предъявляемого в зачет бюджету на дату ввода в эксплуатацию лизингового имущества равен 0,11. Введение имущества в эксплуатацию отражается в бухгалтерском учете следующими проводками:

Д 01/ар. К 08/лиз. 2687673,62 – на стоимость имущества

Д 01/ар. К 19/лиз. 478405,89=(537534,71-0,11*537534,51) – на сумму НДС, учитываемому в стоимости имущества

Начисление лизинговых платежей производится в соответствии с графиком (приложение 5), который является неотъемлемой частью договора лизинга. Начисление платежей оформляется бухгалтерской справкой-расчетом.

Пусть:

1. курс на дату платежа будет равен 29,2455 рублей за одну условную единицу.

2. Сумма платежа составляет 15373,33 у.е.

3. Сумма НДС по лизинговому платежу составляет 3074,67 у.е.

Тогда:

1. сумма начисленного лизингового платежа будет равна: 15373,33*29,2455=449600,74 руб.

2. Сумма НДС по лизинговому платежу будет равна 3074,67*29,2455=89920,26 руб.

3. Общая сумма лизингового платежа составит 449600,74+89920,26=539521 руб.

4. Суммовая разница по лизинговому платежу будет равна 15373,33*(29,2455-29,17)=1160,70 руб.

5. Суммовая разница по НДС – 3074,67*(29,2455-29,17)=232,14 руб.

На основании вышесказанного в бухгалтерском учете будут даны следующие операции:

Д 60/ар. К 60/пл. 449600,74 – на сумму лизингового платежа

Д 60/ар. К 60/пл. 89920,26 – на сумму НДС по лизинговому платежу

Д 91/2 К 60/ар. 1160,70 – на суммовую разницу по лизинговому платежу

Д 19/лиз. К 60/ар. 232,17 – на суммовую разницу по НДС

Д 60/пл. К 51 539521 – на сумму уплаченного лизингового платежа

Согласно статье 171 п. 2 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории РФ. Так как приобретенное в лизинг имущество используется организацией как для выпуска облагаемых, так и для не облагаемых товаров (работ, услуг), предъявленная в зачет бюджету сумма НДС должна быть рассчитана на основании пропорции. По нашему мнению, так как коэффициент для определения суммы НДС, предъявляемого в зачет бюджету на дату ввода в эксплуатацию лизингового имущества равен 0,11, а оценка передаваемого имущества осуществлена по курсу 29,17 руб. за одну условную единицу, расчет предъявляемой бюджету суммы НДС должен быть произведен следующим образом:

1. Рассчитывается сумма НДС по лизинговому платежу. Для расчета берется курс условной единицы по которому произведена оценка переданного в лизинг имущества (29,17 руб.)

2. Рассчитанная сумма предъявляется в зачет бюджету с коэффициентом, взятом на дату ввода в эксплуатацию лизингового имущества (0,11)

3. Суммовая разница по НДС предъявляется в зачет бюджету с коэффициентом месяца, в котором совершен платеж (kтек)

Похожие работы

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев