Навигация

Организация, оформление и учет лизинговых операций в кредитных организациях

51973

знака

0

таблиц

1

изображение

Центральный банк Российской Федерации (Банк России)

Образовательное учреждение

Хабаровская банковская школа (колледж)

КУРСОВАЯ РАБОТА

по предмету «Учет в банках» и «Банковские операции»

на тему: «Организация, оформление и учет лизинговых операций в кредитных организациях»

Студентка:

Курс 5 Группа 511

Специальность: 080108 «Банковское дело»

Предметная комиссия специальных дисциплин

Руководители: ____________

____________

Хабаровск

2008

Содержание

Введение…………………………………………………………………………...3

1. Теоретические аспекты лизинга……………………………………………….5

1.1. Сущность лизинга, его предмет, субъекты и объекты……………………..5

1.2. Функции лизинга и его виды………………………………………………...9

1.3. Основные преимущества и недостатки лизинга…………………………..17

2. Учет лизинговых операций…………………………………………………..20

2.1. Характеристика счетов для учета лизинговых операций………………...20

2.2. Учет и оформление лизинговых операций………………………………..26

Заключение……………………………………………………………………….33

Список литературы………………………………………………………………35

Введение

В настоящее время большинство российских предприятий сталкивается с проблемой обновления основных фондов. При этом зачастую из-за нехватки оборотных средств они вынуждены брать кредиты под залог ценных бумаг, партий товара, недвижимости. С другой стороны, многие предприятия - поставщики оборудования - имеют трудности с реализацией своей продукции. В месте с тем существует путь, пока еще не получивший широкого распространения, но способный разрешить эти проблемы. Речь в данном случае идет о лизинге - новой форме финансирования предприятий. Российские банки, в соответствии с мировой практикой, наряду с кредитными операциями, все больше внимания уделяют лизингу. В переводе с английского данный термин означает аренду. Но это аренда особого рода, когда лизингодатель по предложению будущего пользователя приобретает выбранное последним оборудование в собственность и затем сдает его данному лицу в аренду.

С хозяйственной точки зрения лизинг служит средством активизации инвестиционной деятельности, развития и технического перевооружения производства, реализации продукции, внедрения научно-технического прогресса, создания новых рабочих мест.

В России лизинг пока находится на начальной стадии становления, однако в ближайшее время следует ожидать его бурного развития, причем не только в силу присущих ему возможностей, но и государственной поддержки. Лизинг позволяет финансовым институтам, банкам более плавно реструктуризировать свою деятельность, смещая акценты в сторону кредитования инвестиционных проектов с более высокими гарантиями, поскольку сдаваемое в лизинг имущество, как правило, высоколиквидное, а главное, оно остается в собственности лизингодателя до истечения срока финансового лизинга.

Специалисты рынка инвестиций, эксперты российского правительства прогнозируют в ближайшее время «лизинговый бум» в России, несмотря на то, что этот вид предпринимательской деятельности считается у нас относительно новым. Дело в том, что при активном внедрении лизинг в силу присущих ему возможностей может стать мощным импульсом не только технического перевооружения производства, но и структурной перестройки российской экономики. Лизинг в России постепенно принимает все более четкие организационные и правовые формы. Формируются необходимые законодательные и нормативные предпосылки для правового регулирования деятельности участников лизинговых операций. Рынок лизинговых операций в России оценивается как чрезвычайно емкий, способный принести значительные доходы всем участникам.

Данная междисциплинарная курсовая работа посвящена рассмотрению организации, оформлении лизинговых операций коммерческом банке, а так же отражению их в учете. При выполнении работы были использованы нормативные материалы с Гражданского Кодекса Российской Федерации, Положения Банка России № 302 - П «ПОЛОЖЕНИЕ О ПРАВИЛАХ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ, РАСПОЛОЖЕННЫХ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ», Федерального закона от 29.01.2002 № 10- ФЗ. «О финансовой аренде (лизинге)» и Федерального закона "О бухгалтерском учете" от 21.11.1996 N 129-ФЗ, гл. II.1. Теоретические аспекты лизинга

1.1. Сущность лизинга, его предмет, субъекты и объекты.

Традиционное представление о лизинге как о долгосрочной и примитивной аренде недвижимости: зданий, сооружений, земельных участков, некоторых видов технологического оборудования и различных станков, машин и т.д. уже устарело.

В широком значении под лизингом следует понимать весь комплекс имущественно-финансовых отношений, связанных с передачей имущества во временное пользование на основе его приобретения и последующей сдачи в долгосрочную аренду. Именно в такой трактовке лизинг вошел в обиход и используется в настоящее время в отечественной зарубежной практике.

Лизинг - это вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.

Содержание и роль экономической сущности лизинга в теории и на практике трактуются по-разному. Одни считают лизинг как своеобразный и перспективный способ кредитования производства и предпринимательской деятельности, другие авторы отождествляют его с финансовой арендой или долгосрочной, которая сводится к наемным, подрядным, прокатным отношениям, третьи авторы отмечают лизинг завуалированным способом купли – продажи средств производства или права пользования чужим имуществом, а четвертые интерпретируют лизинг как действия за чужой счет, то есть управление чужим имуществом по поручению доверителя.

Однако при таком разночтении современное понятие лизинга опирается на многовековые классические принципы о разграничении понятий «собственник» и «пользователь» имущества. Существование этих понятий заключается в возможности разделения собственности на два важнейших правомочия – пользование имуществом (использование его с целью извлечения дохода и других выгод), и само право собственности (правовое господство лица над объектом собственности).

Исходя из этого, лизинг можно трактовать как способ реализации отношений собственности, определяющий состояние производительных сил и производственных отношений во взаимосвязи.

Определение лизинга приводится так же в Федеральном Законе «О лизинге». Согласно ст. 2 этого Закона, «лизинг» – вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг на основании договора, в соответствии с которым арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

Согласно Федеральному закону «О лизинге», предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и др. движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Естественно, предметом лизинга не могут быть земляные участки и другие природные объекты, а так же имущество, которое федеральными законами запрещено к свободному обращению или для которого установлен особый порядок обращения.

Субъектами лизинговой сделки в зависимости от вида лизинга могут быть от двух и более сторон. Обязательным участком лизинговых операций является лизингодатель, в качестве которого могут выступать предприятия – производители объектов лизинга, лизинговые фирмы, банки, при этом банки контролируют и независимые лизинговые компании, предоставляя им кредиты (как свидетельствует зарубежный опыт, за счет этого источника формируется до 75% ресурсов лизинговых компаний). Предоставляя ресурсы и участвуя в капитале лизинговых компаний, банки косвенно участвуют в лизинговых операциях. Коммерческие банки могут и напрямую участвовать в лизинговых операциях, для этого они образуют в своем составе лизинговые службы. Внедрение банков на рынок лизинговых услуг связано, во-первых, с тем, что лизинг является капиталоемким видом бизнеса, а банки являются основными держателями денежных ресурсов. Во-вторых, лизинговые услуги тесно связаны с банковским кредитованием. Другим обязательным участком лизинговой сделки является лизингополучатель – предприятие, нуждающееся в лизинговом имуществе.

Таким образом, лизингодатель – физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

Лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

Продавец – физическое или юридическое лицо, которое в соответствии с договором купли продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли – продажи. Продавец может одновременно выступать в качестве лизингополучателя.

Субъектов лизинговой сделки можно подразделяют на прямых и косвенных.

К прямым участникам лизинговой сделки относят:

- лизинговые фирмы, компании и банки, выступающие как лизингодатели;

- производственные, торговые и транспортные предприятия и население (лизингополучатели);

- поставщики объектов сделки – промышленные и торговые компании.

Косвенными участниками лизинговой сделки являются:

- коммерческие и инвестиционные банки, кредитующие лизингодателя и выступающие гарантом сделок;

- страховые компании;

- брокерские и другие посреднические фирмы.

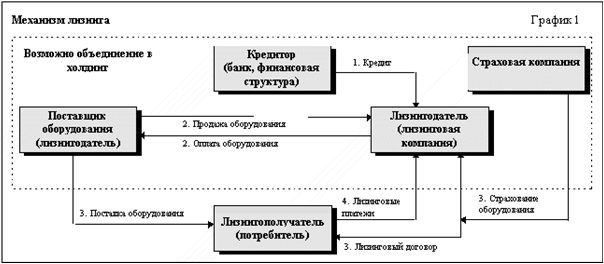

В классической лизинговой сделке взаимоотношения между субъектами строятся по следующей схеме: будущий лизингополучатель, нуждающийся в определенных видах имущества, самостоятельно подбирает располагающего этим имуществом поставщика. В силу отсутствия собственных средств и доступа к заемным средствам для приобретения имущества в собственность он обращается к будущему лизингодателю, имеющему необходимые средства, с просьбой о его участии в сделке. Это участие лизингодателя выражается в покупке им имущества у поставщика в собственность и последующей его передаче лизингополучателю во временное пользование на оговоренных в лизинговом соглашении условиях.

Рис.1. Схема лизинговых операций.

Похожие работы

... договору лизинга за весь срок. 2. Лизинговые операции и их учет 2.1 Краткая характеристика счетов бухгалтерского учёта Бухгалтерский учет лизинговых операций в случае, если заключение договора лизингодателя с лизингополучателем предшествует заключению договора лизингодателя с продавцом (поставщиком) либо заключается одновременно, осуществляется следующим образом: 1) учет инвестиционных ...

... особенностей лизинговых операций их отражение в бухгалтерском учете субъектов лизингового договора имеет свою специфику. Порядок бухгалтерского учета лизинговых операций изложен в приказе Министерства финансов РФ № 15 от 17.02.97 “Об отражении и бухгалтерском учете операций по договору лизинга”. В соответствии с принципами бухгалтерского учета, имущество учитывается на балансе его собственника. ...

... в кассах, состояние кассовой работы несут: управляющий; начальник отдела кассовых операций; главный бухгалтер; заведующий кассой; кассиры. 1.3 Выбор методики оценки расчетно-кассовых операций в кредитных организациях Коммерческие банки являются ключевыми проводниками платежных услуг. Они привлекают и обслуживают клиентов, осуществляют прием и первичную обработку клиентских платежных ...

... № 270 “О плане счетов бухгалтерского учета”, в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику. Российские лизинговые компании начали образовываться с середины 2000 года. В октябре 2004 года была создана Российская ассоциация лизинговых компаний “Рослизинг”. В 2004 году “ ...

0 комментариев