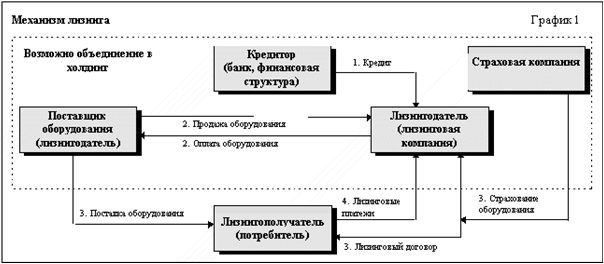

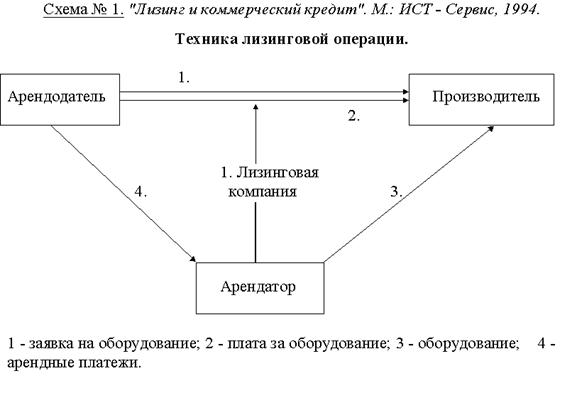

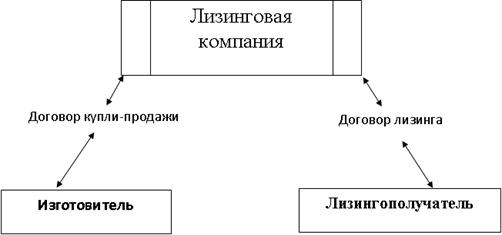

Понятие лизинга. Правовые основы лизинга

Бухгалтерский учет операций по договору лизинга

Бухгалтерский учет у лизингодателя при учете лизингового имущества на балансе лизингополучателя

Бухгалтерский учет у лизингополучателя при учете лизингового имущества на балансе лизингополучателя

Особенности учета лизинговых операций в некоммерческих организациях, выступающих в качестве лизингополучателя

Остаток суммовой разницы по НДС отнесен, согласно ПБУ 10/99, к прочим расходам

Навигация

Бухгалтерский учет у лизингодателя при учете лизингового имущества на балансе лизингополучателя

Учет лизинговых операций

44333

знака

1

таблица

0

изображений

2.1.2. Бухгалтерский учет у лизингодателя при учете лизингового имущества на балансе лизингополучателя.

Если по условиям договора лизинговое имущество учитывается на балансе лизингополучателя, передача имущества в лизинг отражается в бухгалтерском учете записями по счету 91. При этом по дебету счета 91 субсчет «Прочие расходы» делается запись на сумму передаваемого имущества. Одновременно делается проводка по дебету забалансового счета 011 «Основные средства, сданные в аренду» в разрезе лизингополучателей и видов имущества.

Д 91/2 К 03 – отражена сумма передаваемого лизингового имущества лизингополучателю

Д 91/3 К 68 (76) – НДС по переданному имуществу

Д 011 – переданное в лизинг имущество принято на учет за балансом.

По кредиту счета 91 субсчет «Прочие доходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по причитающимся дивидендам и другим доходам» отражается сумма задолженности по лизинговым платежам согласно договору лизинга

Д 76/3 К 91/1 – отражена задолженность по лизинговым платежам

По дебету счета 91 субсчет «Прочие расходы» в корреспонденции со счетом 98 «Доходы будущих периодов» субсчет «Доходы, полученные в счет будущих периодов» отражается разница между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества.

Д 91/2 К 98/1 – разница между суммой договора и переданного имущества

Ежемесячно в течение срока действия договора лизинга разница, учитываемая на счете 98, списывается с этого счета в корреспонденции со счетом 91 в части, приходящейся на сумму лизингового платежа

Д 98/1 К 91/1

Причитающаяся по договору лизинга сумма лизингового платежа, поступившая в отчетном периоде отражается:

Д 51 К 76/3

Если расчеты по лизинговым платежам осуществляются продукцией, производимой с помощью предмета лизинга, поступление имущества отражается следующими записями в бухгалтерском учете:

Д 41 (10) К 76/3 – на сумму товарно-материальные ценности

Д 19/3 К 76/3 – НДС по полученным товарно-материальным ценностям

В случае, если договор лизинга был заключен в условных единицах, величина поступления определяется с учетом (увеличивается или уменьшается) суммовой разницы. Чаще всего в качестве даты пересчета устанавливают дату оплаты лизинговых платежей. В случае увеличения суммы лизингового платежа (положительная суммовая разница), на указанную разницу дается проводка

Д 76/3 К 91/1

В случае уменьшения суммы лизингового платежа (отрицательная суммовая разница), на указанную разницу дается проводка

Д 91/2 К 76/3

При возврате лизингового имущества лизингодателю остаточная стоимость на основании первичного учетного документа лизингополучателя отражается по дебету счета 03 в корреспонденции со счетом 76, субсчет «Расчеты по причитающимся дивидендам и другим доходам»

Д 03 К 76/3

Если при этом возвращается имущество с полностью погашенной стоимостью, то оно приходуется на счет 03 по условной оценке 1 руб.

Д 03 К 91/1

После этого производится списание возвращенного имущества с забалансового счета

К 011

В случае, если переданное в лизинг имущество выкупается лизингополучателем, выбытие этого имущества в бухгалтерском учете не отражается. Списание выкупленного имущества производится кредитованием забалансового счета 011.

2.2. Бухгалтерский учет у лизингополучателя.

В бухгалтерском учете у лизингополучателя отражаются следующие операции:

- поступление лизингового имущества;

- начисление лизинговых платежей;

- возврат лизингового имущества;

- выкуп лизингового имущества.

2.2.1.Бухгалтерский учет у лизингополучателя при учете имущества на балансе лизингодателя.

При учете лизингового имущества на балансе лизингодателя, стоимость лизингового имущества, поступившего лизингополучателю, учитывается на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре. Аналитический учет по счету 001 ведется по арендодателям, по каждому объекту основных средств (по инвентарным номерам арендодателя).

Начисление причитающихся лизингодателю лизинговых платежей за отчетный период отражается по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета затрат на производство

Д 20 (26, 44) К 76 – на сумму лизингового платежа

Д 19 К 76 – на сумму НДС по лизинговому платежу

Перечисление лизингового платежа отражается в бухгалтерском учете лизингополучателя следующими проводками:

Д 76 К 51 – на сумму начисленного платежа.

По нашему мнению, для расчетов по лизинговым платежам возможно вместо счета 76 использовать счет 60 «Расчеты с поставщиками и подрядчиками».

При возврате лизингового имущества лизингодателю его стоимость списывается с забалансового счета 001.

При выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001 «»Арендованные основные средства». Одновременно производится запись на эту стоимость по дебету счета 01 «Основные средства» и кредиту счета 02 «Амортизация основных средств», субсчет «Амортизация собственных основных средств»

Д 01 К 02

В случае осуществления выкупа до истечения срока договора лизинга досрочно начисленные платежи относятся в дебет счета 97 «Расходы будущих периодов», а в случае принятия лизингополучателем решения об использовании собственных источников – в дебет счетов учета собственных источников организации в корреспонденции со счетом учета задолженности по лизинговым платежам

Д 97 (84) К 76 (60) – на сумму до начисленных лизинговых платежей

Д 19 К 76 (60) – на сумму НДС по лизинговым платежам.

Далее досрочно начисленные платежи равномерно списываются на счета учета затрат

Д 20 (26, 44) К 97

Похожие работы

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев