Роль основных средств, их учета и анализа в условиях становления

Значение и задачи учета и анализа основных средств в период становления социально-ориентированной национальной экономики

Учет амортизации и износа основных средств

Учет ремонта основных средств

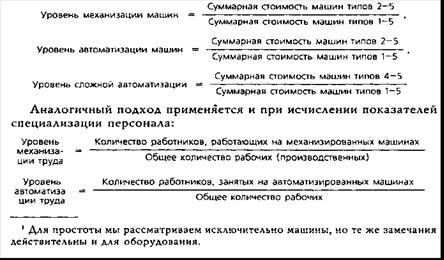

Изменение активной части 2.Изменение удельного веса

Навигация

Учет амортизации и износа основных средств

Учет и анализ состояния и эффективности использования основных средств в современных условиях

106595

знаков

15

таблиц

2

изображения

2.2. Учет амортизации и износа основных средств.

Основные средства участвуют в производственном процессе или хозяйственной деятельности длительное время, продолжительность которого определяется следующими факторами: прочностью объекта, интенсивностью использования, качеством сервиса, отношением к нему рабочего персонала, развитием технического прогресса в стране и т.д. В настоящее время минимальный срок службы объекта является одним из условий отнесения его к основным средствам - не менее одного года.

За время эксплуатации основные средства теряют свои потребительские и физические качества и становятся непригодными к использованию. То же происходит и при бездействии средств труда вследствие влияния условий хранения и других факторов. Материальное снашивание основных средств носит название физического износа. Также существует и моральный износ. Он выражается в снижении стоимости основных средств вследствие уменьшения затрат на их воспроизводство, вызванного ростом производительности общественного труда, либо в результате снижения стоимости действующих основных средств в связи с созданием новых, более эффективных средств. Т.е. за период эксплуатации объекта его стоимость должна быть перенесена на вновь созданный продукт полностью. Но поскольку себестоимость продукции предприятия исчисляется ежемесячно, то и стоимость изношенной части основных средств определяется каждый месяц для включения в затраты в виде износа основных средств. Он является средством реализации износа как экономического процесса перенесения стоимости изношенной части основных средств на производственную с их участием продукцию.

Величина износа выражается в процентах к первоначальной (восстановительной )стоимости основных средств и называется нормой износа.

Годовые нормы износа утверждаются правительством. Они устанавливаются для однородных групп основных средств и едины для всех предприятий. Ныне действуют "Единые нормы износа основных средств народного хозяйства", введенные на территории Республики Беларусь с 01.01.1991г. по классификационным группам, которые дальнейшей дифференциации не подлежат.

Нормы износа по машинам и оборудованию установлены исходя из режима работы в две смены (за исключением оборудования непрерывных производств, кузнечно-прессового оборудования массой свыше 100т, для которых нормы устанавливаются исходя из режима работы в три смены, и лесозаготовительного оборудования ,для которого нормы установлены исходя из режима работы в одну смену).

В тех случаях, когда объекты основных средств работают в отличающемся от общего режиме, к нормам износа применяются поправочные коэффициенты, размер которых указывается в сноске к той или иной норме.

Особый порядок начисления износа существует по подвижному составу автомобильного транспорта. По автомобилям грузоподъемностью до 2 тонн, карьерным автомобилям- самосвалам, постоянно работающим в карьерах с расстоянием откатки до 1 км, прицепам и полуприцепам, легковым автомобилям за исключением такси, автобусам общего назначения и ведомственного подчинения износ начисляется в процентах от их первоначальной стоимости. По всем остальным видам подвижного состава нормы износа установлены в процентах от стоимости на 1000 км пробега.

По книжному фонду и продуктивному скоту, находящемуся на балансе подсобного хозяйства предприятия, износ не начисляется. На предприятие значительная часть производственных площадей сдана в краткосрочную аренду. При этом износ начисляется арендатором (ОАО" Минский приборостроительный завод".

Износ основных средств начисляется в течение нормативного срока их службы (эксплуатации) или срока, за который балансовая стоимость основных средств полностью включена в себестоимость продукции, после чего начисление прекращается.

Начисление износа по основным средствам, вновь введенным в эксплуатацию, начинается с первого числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим - прекращается с первого числа месяца, следующего за месяцем выбытия.

Во время проведения реконструкции технического перевооружения основных средств с полной их остановкой, при их переводе в установленном порядке на консервацию, износ не начисляется. На время реконструкции и перевооружения продлевается нормативный срок службы основных средств.

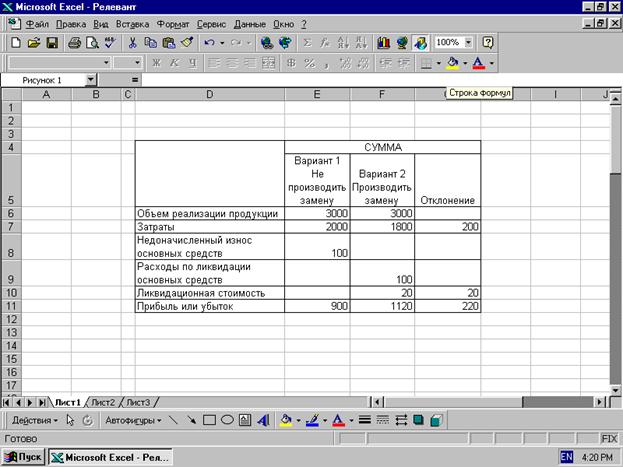

Расчет износа на предприятии производится с помощью вычислительной техники. Разработочная таблица АСУ-1 (приложение 13) соответствует форме ОС-14. Она построена следующим образом: из аналогичной таблицы за прошлый месяц записывается начисленный износ за прошлый месяц в целом по предприятию и по цехам (подразделениям),где они работают. Затем начисляется износ по поступившим и выбывшим в прошлом месяце и, соответственно, от первого вычитается второй и разница прибавляется к износу прошлого месяца. Формула начисления износа за месяц выглядит следующим образом :

Иотч. = Ипр. + Ивв. - Ивыб. где

Иотч., Ипр. - соответственно износ за отчетный и прошлый месяц;

Ивв. - износ по введенным в прошлом месяце основным средствам;

Ивыб. - износ по выбывшим в прошлом месяце основным средствам. По автотранспорту, учитывая специфику начисления износа ,расчет производится в расчетной таблице АСУ-2 (приложение 14),которая соответствует разработочной таблице ОС-14"Расчет амортизации по автотранспорту". Формула расчета износа по автотранспорту следующая:

И = Сперв. * На/100 * n

где

И - износ за месяц;

Сперв. - первоначальная стоимость;

На - норма амортизации;

n - пробег автомобиля, тыс. км.

Начисленный износ включается в издержки производства ежемесячно. По данным разработочных таблиц АСУ-1 и АСУ-2 в зависимости от места эксплуатации объектов основных средств на суммы начисленного износа составляются следующие бухгалтерские записи:

Д-т сч.23 "Вспомогательные производства"

Д-т сч.25 "Общепроизводственные расходы"

Д-т сч.26 "Общехозяйственные расходы"

Д-т сч.29 "Обслуживающие производства и хозяйства"

К-т сч.02 "Износ основных средств"

Эти проводки отражаются в ведомостях аналитического учета затрат на производство 12,13,15 и в журналах-ордерах 10 и 10/1.

Похожие работы

... ( 11 ) где R- средняя выработка продукции за 1 ст/час; В - количество часов, отработанных 1 станком за год; Ц - средняя цена 1 станка; К - количество станков. 2. Анализ состояния и эффективности использования основных средств на ООО шахта «Добропольская». 2.1 Общая оценка состояния основных производственных фондов. Анализ основных средств обычно начинается с изучения ...

... возможность определить стоимость основных средств на одну гривну изготовленной продукции и характеризует обеспеченность предприятия основными фондами. [1] Рис. 1.1 - Показатели состояния и эффективности использования основных средств Рассчитывается по формуле: , (1.1) где фондоемкость; балансовая стоимость основных средств на конец отчетного периода; ...

... бухгалтерского учета, в том числе учета основных средств, что позволит ему централизованно вести учет и оперативно получать любую информацию по основным фондам. 3. АНАЛИЗ СОСТАВА И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ 3.1. Анализ наличия, движения и технического состояния основных средств Основные средства предприятия делятся на промышленно-производственные и непромышленные, ...

... определения их общего объема и состава по видам и группам, а также для начисления налогов на недвижимость, расчета амортизации, анализа эффективности использования средств. Различают три вида стоимостной оценки основных средств: первоначальную, восстановительную, остаточную. Первоначальная стоимость - это сумма фактических затрат на строительство или приобретение объекта основных средств, ...

0 комментариев