Сущность

кредита и задачи

его статистического

изучения

Безнадежные

кредиты, вероятность

возврата которых

практически

отсутствует,

и которые фактически

считаются

убытками банка

Простые

процентные

ставки;

Статистическое

изучение связи

оборачиваемости

краткосрочного

кредита с совокупной

оборачиваемостью

оборотных

средств

Расчет

средних остатков

задолженности

и длительности

пользования

краткосрочным

кредитом

Расчет

влияния факторов

абсолютного

эффекта

Навигация

Простые процентные ставки;

Статистика кредитов и расчетов

72887

знаков

7

таблиц

2

изображения

1. Простые процентные ставки;

I=РТС (2.3)

Где I – сумма процентов, которые выплачивает клиент за все время использования кредита;

Р – первоначальный размер кредита;

Т – срок кредита;

С – ставка наращения кредита.

Если надо рассчитать всю сумму, которую клиент должен выплатить банку, то формула простых процентов имеет следующий вид:

S = Р+I= Р(1 + ТС) (2.4)

где S – наращенная сумма кредита.

Под наращенной суммой кредита понимают всю сумму денег, которую клиент должен вернуть банку, – величина первоначального кредита плюс проценты (плата) за использование ссуды.

Под простые проценты выдаются, как правило, краткосрочные, небольшие кредиты. Кроме того, на практике проценты не присоединяются к сумме кредита (ссуды, долга), а периодически выплачиваются по фиксированной процентной ставке. Таким образом, ссуды с простым процентом и фиксированной ставкой выдаются, если рассчитываются:

• точные (фиксированные) проценты на конкретный период (в основном в днях);

• обычные проценты с фиксированным периодом (в днях);

• обыкновенные проценты с приблизительно фиксированным сроком

выдачи ссуды.

Простые процентные ставки с начислением процентов в смежных календарных периодах рассчитываются по формуле:

I=I1 + I2 = Р Т1С + Р Т2 С (2.5)

Роловерные кредиты (кредиты реинвестирования):

D = (1 + Т1С1) (1 + Т2С2)+ ... + (1 + ТtСt) (2.6)

Если периоды начисления и ставки не меняются, то имеем следующую формулу:

S= Р(1+ ТС)^m (2.7)

где m – количество реинвестиций.

2. Сложные процентные ставки.

При долгосрочных кредитных операциях проценты выплачиваются, как правило, не сразу после их начисления, а присоединяются к сумме долга, т.е. применяется правило сложного процента. База для начисления сложных процентов, в отличие от простых процентов, меняется во времени.

Абсолютная сумма начисляемых процентов возрастает, и процесс накопления величины долга происходит с ускорением.

Присоединение начисленных процентов к сумме долга (базе для их начисления) называется капитализацией процентов.

Основная формула расчета сложных процентов имеет следующий вид:

S= P(1+ С)^n (2.8)

где S – наращенная сумма;

n – срок наращения (количество периодов, например лет);

С – ставка наращения кредита.

Следовательно, I = S – Р = Р[(1 + С)^n – 1].

Величину q = 1 + С называют множителем наращения по сложным процентам.

Следует отметить, что при значительном сроке наращения даже небольшое изменение процентной ставки заметно влияет на величину множителя.

При наличии смежных календарных периодов имеем следующую формулу:

I=I1+I2 (2.9)

где I1 = P[(1 + С)^n1 – 1];

I2= Р[1+ C) ^n1*[(1+C)^n2-1]=P[(1+C)^n-(1+C)^n1 ].

В случае переменных ставок:

S= Р(1+ С1)^n1 (1+ С2)^n2 ... (1+ Сk)^nk (2.10)

где С1, ..., Сk – последовательные во времени значения ставок;

п1, ..., пk – периоды, в течение которых используются соответствующие ставки.

В случае дробных лет, т.е. неполных лет или незавершенных периодов, формула расчета сложных процентных ставок имеет следующий вид:

S = Р(1 + I)^a*(1 + bi) (2.11)

где а +b = n;

а – целое число периодов;

b – дробное число, т.е. количество неполных периодов.

С точки зрения социально-экономической статистики особый интерес представляет взаимосвязь между размером, величиной процентов при осуществлении кредитно-депозитных операций и некоторых условий, оказывающих положительное или отрицательное влияние на размер маржи для банковских учреждений и прибыли для клиентов – физических лиц. В ряде стран полученные юридическими и/или физическими лицами проценты облагаются налогом, что снижает реальную наращенную сумму и отрицательно сказывается на популярности кредитных и депозитных банковских услуг. В результате часть денег выпадает из оборота, что влияет на величину денег в обращении, на скорость обращения, а следовательно, на эффективность результатов проводимой денежно-кредитной политики.

Если существует налог на проценты, начисленные и полученные в результате осуществления депозитной или кредитной операции, формула наращенной суммы имеет следующий вид:

для начисления простых процентов:

S'' = S – (S – Р) Н = S(1 – Н) + Р Н = Р [1 +Т(1 – Н) С] (2.12)

где S” – величина наращенной суммы после уплаты налогов; S – величина наращенной суммы до уплаты налогов; Н – размер налоговой ставки;

для начисления сложных процентов:

а) в случае, когда налог начисляется сразу на всю сумму:

S" = S – (S – Р)Н = S(1 – Н)+ РН = Р[(1 – H)(1 +С)^n + Н] (2.13)

б) если налог исчисляется за каждый истекший год (период), то величина наращенной суммы после выплаты налога будет иметь вид

H = ItH-(St–St-1)=P[(1+C)^t-(1+C)^t-1]H, (2.14)

где Нt – налог на период (на год).

Размер инфляции также активно влияет на размер процентных ставок, устанавливаемых банками или кредитными организациями.

К третьей группе относятся показатели, с помощью которых анализируют уровень кредитоспособности, платежеспособности клиента, а также уровень кредитного риска для банка. Со стороны Центрального банка РФ кредитным организациям определяются только экономические нормативы, которых банк должен придерживаться с целью сохранения своей устойчивости.

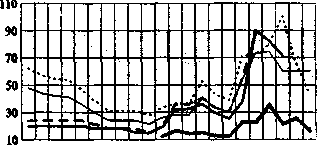

Приведем пример влияния инфляции на формирование процентных ставок Банка России во время кризиса четырехлетней давности.

В 1997-1998 годах Банк России определил в качестве задачи в области процентной политики постепенное снижение процентных ставок в экономике до уровня, стимулирующего неинфляционный рост спроса на заемные ресурсы. В частности, в 1998 году этот процесс ставился в зависимость от реализации бюджетных проектировок, ограничения объемов и удлинения сроков правительственных заимствований, а также от снижения издержек по их обслуживанию.

Наряду с общей тенденцией снижения процентных ставок отмечалось сближение уровня процента по различным видам операций на денежном рынке. Данным положительным процессам способствовали меры денежно-кредитного регулирования, нацеленные на поддержание инфляции в заданных параметрах, и последовательная процентная политика Банка России, который постепенно в соответствии с ситуацией на денежном рынке снижал процентные ставки по всем видам своих операций.

Динамика ставок Банка России в 1997-1998 гг.

II IV VI VIII X XII II IV VI VIII X

I III V VII IX XI I III V VII IX

![]() 1997г. 1998г.

1997г. 1998г.

Ставка

рефинансирования

среднемесячная

![]() Депозиты

Банка России

"овернайт"

Депозиты

Банка России

"овернайт"

![]()

![]() Ломбардные

фиксированные

ставки на 3-7дней

Ломбардные

фиксированные

ставки на 3-7дней

![]() Однодневный

расчетный

кредит*

Однодневный

расчетный

кредит*

![]() Среднемесячная

ставка РЕПО

первой сессии

(Дневный)

Среднемесячная

ставка РЕПО

первой сессии

(Дневный)

* С июня 1998 г. кредит "овернайт ".

В то же время с октября 1997 года по август 1998 года процентная политика Банка России испытывала на себе влияние условий, периодически складывавшихся в различных секторах финансового рынка как отражение нескольких волн, в том числе кризиса мировых фондовых и валютных рынков. Приоритетным направлением процентной политики Банка России стало поддержание стабильного курса национальной валюты и недопущение системного банковского кризиса.

С целью защиты внутренней финансовой системы и поддержания рынка рублевых активов Банк России вынужден был корректировать процентные ставки по собственным кредитным и депозитным операциям. Это увеличило амплитуду колебаний процентных ставок, что несколько нарушило формировавший уже в 1997 году коридор, образуемый ставками Банка России по собственным операциям.

Ставки по межбанковским кредитам в рублях по всем срокам, установившиеся с июня по октябрь 1997 года на достаточно устойчивом уровне 15 - 17%, выросли более чем втрое к августу 1998 года (до 57,1%). В то же время ставки по межбанковским кредитам в долларах США были достаточно стабильными с начала 1997 года до мая 1998 года, когда начался их рост (с 7,2% на 1.06.98 до 8,6% на 1.07.98).

Процентные ставки по кредитам юридическим и физическим лицам в рублях имели тенденцию к снижению практически до конца 1997 года, а затем эта тенденция сменилась на противоположную. Процентные ставки по кредитам юридическим лицам возросли в июле 1998 года до 44,9%, то есть до уровня первого квартала 1997 года, а ставки по кредитам физическим лицам в июне 1998 года поднялись до 83,3%.). Аналогичная ситуация складывалась и на рынке валютных кредитов, но амплитуда колебаний ставок была более резкой, при этом прослеживалось постепенное движение ставок по рублевым и валютным кредитам к сближению.

Среди причин, повлиявших на изменение тенденции рыночных процентных ставок в последнем квартале 1997 года и в 1998 году - рост нестабильности конъюнктуры финансового рынка вследствие внешних факторов (кризис мировых финансовых рынков) и факторов внутренних (проблемы налоговой системы, государственного бюджета и управления государственным долгом). Определенное влияние оказало сжатие рублевой ликвидности финансового сектора и меры оперативного реагирования со стороны Банка России в кризисных ситуациях.

2.1 Показатели статистики краткосрочного кредитованияПо срочности различают краткосрочный, среднесрочный и долгосрочный кредиты. Краткосрочный кредит предоставляется на срок до одного года. Он выдается под товарно-материальные ценности, затраты, ценности в расчетах, на текущие потребности в платежах. Среднесрочный кредит предоставляется на срок от одного до трех лет, а долгосрочный — на срок выше трех лет. Долгосрочный и среднесрочный кредиты предоставляются на затраты, связанные с вложением в основные фонды, оборотные средства и финансовые активы.

Рассмотрим кредитные вложения в экономику страны (на конец года, млрд руб.)*.

| Показатели | 1970 | 1980 | 1985 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1999** [оценка] |

| Кредитные вложения в экономику 72 202 301 178 439 5102 30019 83561,2 134508 230400 в том числе краткосрочные — всего 61 149 237 131 397 4836 28982 79284,6 116751 192300 в % к итогу 85 74 79 74 90 95 97 95 87 83 всего 11 53 64 47 42 266 1037 4276,6 17757 20540 в % к итогу 15 26 21 26 10 5 3 5 13 17 ___________ * Финансы в России. 1996: Стат. сборник. — М.: Госкомстат РФ, 1996.— С.112. ** Данные получены расчетным путем. | ||||||||||

Кредиты, предоставленные экономике, банкам и населению в 1999г., составили1:

| Показатели | На 1 января | На 1 апреля | На 1 июня |

| Кредитные вложения — всего | 264,1 | 254,5 | 278,0 |

| в том числе: предоставленные экономике и населению | 291,23 | 196,9 | 215.7 |

| из них: краткосрочные — всего в % к итогу | 168,7 83,8 | 184,0 93,6 | 199,0 92,3 |

| долгосрочные — всего | 32,5 | 12,6 | 16,7 |

| кредиты банков, предоставленные другим банкам | 62,83 | 57,9 | 62,3 |

| 1 Данные получены расчетным путем. | |||

Итак, основную долю кредитных вложений в экономику составляют краткосрочные кредиты, поэтому краткосрочное кредитование является одной из важнейших функций кредитных учреждений.

При расчете показателей статистики краткосрочного кредита используются данные об остатках задолженности или суммах выдач и погашения краткосрочных кредитов в различных группировках. Разработка информации о краткосрочных кредитах включает сводку и вторичные группировки отчетной информации по различным признакам, прежде всего по объектам кредитования, отраслевой принадлежности ссудозаемщиков, сфере функционирования кредита (в сфере производства или сфере обращения), характеру обеспечения кредита, формам собственности заемщиков, территории (учреждениям банка) и другим признакам.

Для характеристики распределения ссудной задолженности по субъектам кредита используются группировки кредитных вложений по формам собственности и отраслям хозяйства. В отдельных случаях составляются комбинационные таблицы, в подлежащем которых указывается субъект кредита, а в сказуемом — объект кредита. Такие таблицы составляются для характеристики задолженности на конкретную дату, например на конец квартала, года, и используются для выявления сравнительной картины ссудной задолженности, определения «адреса» и дополнительного анализа задолженности и принятия управленческих решений.

Краткосрочные кредитные вложения определяются по остатку задолженности в разрезе объектов кредита и субъектов кредита (заемщиков). В настоящее время общее количество объектов кредита по краткосрочным ссудам, выделяемым в банковском учете и отчетности, измеряется несколькими десятками объектов. На основе статистических группировок до той или иной степени агрегации определяется структура задолженности по краткосрочным ссудам по укрупненным объектам кредита.

В статистической информации задолженность распределяется на следующие группы объектов: под материальные ценности и затраты; сезонные затраты производства; товары отгруженные (под расчетные документы в пути); платежные и расчетные кредиты; на временные нужды; выплату заработной платы; временное восполнение недостатка собственных оборотных средств; отсроченные необеспеченные ссуды; просроченные ссуды. Задача такой информации состоит в том, чтобы представить задолженность в зависимости от характера обеспечения кредита, что важно для управления кредитными отношениями в народном хозяйстве в целом. Состав конкретных объектов кредитования, включаемых в соответствующую группу, определяется инструкциями ЦБ РФ. Наибольшее число объектов кредита включается в группу кредитов под материальные ценности (кредиты под производственные запасы, незавершенное производство, готовую продукцию и товары, сверхплановые запасы ценностей, расходы будущих периодов и др.).

На основе информации о распределении ссудной задолженности по объектам кредитования рассчитываются такие показатели, как доля кредитов, обеспеченных материальными ценностями, или доля кредитов, не обеспеченных материальными ценностями. При этом к кредитам, не имеющим материального обеспечения, принято относить расчетные кредиты (кроме платежных кредитов), кредиты на выплату заработной платы, кредиты на временное восполнение собственных оборотных средств, отсроченные необеспеченные и просроченные ссуды.

Как уже отмечалось, для анализа в ряде случаев необходима информация о сфере функционирования краткосрочного кредита, при этом выделяются кредиты в сферу производства (кредиты под производственные запасы и затраты, включая затраты незавершенного производства) и кредиты в сферу обращения (кредиты под готовую продукцию и товары, расчетные документы в пути, платежные и расчетные кредиты и т.п.).

Уровень оборачиваемости кредита измеряется двумя показателями: длительностью пользования кредитом и количеством оборотов, совершенных кредитом за период.

Длительность пользования краткосрочным кредитом (t) определяется по формуле

![]() t

= К:

Оп/Д

t

= К:

Оп/Д

г![]() де К

— средние остатки

кредита;

де К

— средние остатки

кредита;

Оп — оборот кредита по погашению;

Д — число календарных дней в периоде (30, 90, 180, 360).

Этот показатель характеризует среднее число дней пользования кредитом. Он является обратной величиной оборачиваемости ссуд: чем меньше продолжительность пользования кредитом, тем меньше ссуд потребуется банку для кредитования одного и того же объема производства.

О

![]() статки

кредита в

статистической

отчетности

показываются

на дату, т.е.

представляют

собой моментный

динамический

ряд. Поэтому

расчет среднего

остатка ссуд

выполняется

по формуле

средней хронологической

статки

кредита в

статистической

отчетности

показываются

на дату, т.е.

представляют

собой моментный

динамический

ряд. Поэтому

расчет среднего

остатка ссуд

выполняется

по формуле

средней хронологической

Количество оборотов кредита (n) определяется путем деления оборота ссуд по погашению на средний их остаток:

![]() n

= Oп/K (2.1.3)

n

= Oп/K (2.1.3)

Этот показатель характеризует число оборотов, совершенных краткосрочным кредитом за анализируемый период по клиентуре банковского учреждения. Число оборотов ссуд относится к прямым характеристикам оборачиваемости кредита.

Если известна длительность пользования кредитом, то количество оборотов ссуд можно определить, пользуясь взаимосвязью этих показателей:

n = Д : t (2.1.4)

Уровень оборачиваемости ссуд можно исчислить также по данным об их выдаче. В этом случае показатель будет характеризовать процесс оборачиваемости с учетом выдачи кредита. В связи с тем, что показатели оборота кредита по выдаче, погашению и его остаток взаимосвязаны между собой, уровни оборачиваемости кредита, исчисленные по данным его оборота по выдаче и погашению, также взаимосвязаны.

Связь между ними осуществляется через коэффициент соотношения оборота ссуд по выдаче (Ов) и по погашению (К'), получаемый в результате деления показателей оборачиваемости:

![]()

![]() Ов/К

:

Оп/К = Ов/Оп ;

n’ : n = K’

; (2.1.5)

Ов/К

:

Оп/К = Ов/Оп ;

n’ : n = K’

; (2.1.5)

n’:n = К’,

отсюда n’ = nК’,

где n’ — число оборотов кредита, исчисленное поданным оборота ссуд по выдаче.

Таким образом, число оборотов кредита по выдаче выше числа его оборотов по погашению, если коэффициент соотношения суммы оборота по выдаче и по погашению больше 1 .

Аналогичное соотношение сохраняется и между показателями длительности пользования кредитом:

t’ = t * K” (2.1.6)

где К’ — величина, обратная коэффициенту К’;

t’ — длительность использования кредита, исчисленная по данным оборота по выдаче.

Для анализа просроченных ссуд также рассчитываются показатели оборачиваемости, доли несвоевременно возвращенных ссуд и доли просроченной задолженности в общей сумме задолженности по ссудам. Оборачиваемость просроченных ссуд по длительности пользования и числу оборотов рассчитывается по методике, рассмотренной для краткосрочных ссуд. Доля несвоевременно возвращенных кредитов определяется путем деления суммы ссуд, взысканных через счет просроченных ссуд, на общую сумму возвращенных кредитов. Степень невозвратности кредитов характеризуют показателем, получаемым отношением суммы кредитов, погашенных несвоевременно (взысканных через счет просроченных ссуд), и общей суммы задолженности по ссудам. Разность между 100 и коэффициентом невозвратности ссуд, выраженным в процентах, показывает уровень возвратности кредитов. Этот показатель можно использовать для сравнительного анализа деятельности в разрезе банковских учреждений, а также для выявления тенденций в динамике.

Для анализа оборачиваемости кредита используют различные статистические методы и приемы. Характеристику скорости оборачиваемости по отдельным банковским учреждениям или хозяйственным организациям можно получать с помощью показателей динамического ряда, темпов роста и прироста, абсолютного прироста. Изучение скорости оборачиваемости по совокупности хозяйственных организаций (министерствам отрасли, отраслям промышленности) производят путем применения индексного метода, в частности, индексов средних величин и агрегатных. В систему индексов средних величин входят индекс переменного и постоянного состава и индекс влияния структурных сдвигов. Индекс переменного состава представляет отношение среднего уровня явления в отчетном периоде к его среднему значению в базисном периоде. Построим индекс средней длительности пользования краткосрочным кредитом переменного состава:

где m – однодневный оборот по погашению кредита, равный Оп : Д. Так как

![]()

![]() t

= К/m, то К

= tm .

t

= К/m, то К

= tm .

П![]() одставим

вместо К

его значение

в формулу индекса

переменного

состава:

одставим

вместо К

его значение

в формулу индекса

переменного

состава:

![]()

![]() It

= Σt1m1/Σm1

: Σt0m0/Σm0

= t1

: t0,

It

= Σt1m1/Σm1

: Σt0m0/Σm0

= t1

: t0,

или, если принять

d = m/Σm,

ф![]() ормула

этого индекса

примет вид: I

t = Σt1d1/Σt0d0 (2.1.8)

ормула

этого индекса

примет вид: I

t = Σt1d1/Σt0d0 (2.1.8)

На величину индекса переменного состава оказывают влияние два фактора: изменение длительности пользования краткосрочным кредитом отдельных единиц совокупности, а также удельного веса однодневного оборота по погашению отдельных частей совокупности в общей его величине по всей совокупности. Для того чтобы определить влияние на прирост средней длительности пользования кредитом изменения только первого фактора, необходимо исчислить индекс постоянного состава:

I t = Σt1m1/Σm1 : Σt0m1/Σm1, (2.1.9)

или

It = Σt1d1/Σt0d1.

Определение влияния второго фактора – структурных изменений в составе однодневного оборота по погашению на прирост средней длительности пользования кредитом производится путем расчета индекса влияния структуры:

Iстр = Σt0m1/Σm1 : Σt0m0/Σm0, (2.1.10)

или

Iстр = Σt0d1/Σt0d0.

Если известны индексы переменного и постоянного состава, то индекс влияния структуры может быть определен на основании их взаимосвязи, т.е.

![]() Iстр

= I t

* It (2.1.11)

Iстр

= I t

* It (2.1.11)

Применение индексов в анализе позволяет определить также абсолютный прирост средней длительности пользования кредитом за счет отдельных факторов, который получается путем вычитания из первой дроби второй (если индекс представлен отношением двух средних), или как разность числителя и знаменателя индекса. Покажем формулы расчета факторов.

Абсолютный прирост средней длительности пользования кредитом:

а) за счет индивидуальных значений длительности кредита:

![]() Δtt

= Σ t1d1-

Σ t0d1; (2.1.12)

Δtt

= Σ t1d1-

Σ t0d1; (2.1.12)

в) за счет структурных сдвигов в однодневном обороте по погашению:

![]() Δtстр

= Σ t0d1-

Σ t0d0. (2.1.13)

Δtстр

= Σ t0d1-

Σ t0d0. (2.1.13)

Общий абсолютный прирост средней длительности пользования кредитом можно определить путем вычитания из числителя знаменателя индекса переменного состава, т.е.

![]() Δt

= Σ t1d1-

Σ t0d0, (2.1.14)

Δt

= Σ t1d1-

Σ t0d0, (2.1.14)

Величина которого должна совпасть с алгебраической суммой отклонений за счет отдельных факторов:

![]()

![]()

![]() Δt

= Δtt

+ Δtстр

.

(2.1.15)

Δt

= Δtt

+ Δtстр

.

(2.1.15)

Длительность пользования кредитом является обратной характеристикой его оборачиваемости. В связи с этим для построения индексов скорости оборачиваемости кредита по данным о длительности пользования им нужно использовать обратное соотношение показателей.

Изучение динамики оборачиваемости кредита можно производить с помощью индексов среднего числа оборотов ссуд.

В зависимости от исходных данных индексы среднего числа оборотов можно определить по одной из приведенных формул:

индекс переменного состава:

![]()

![]()

![]() I п

= Σ Оп1/ Σ

К1 :

Σ Оп1/ Σ

К0, (2.1.16)

I п

= Σ Оп1/ Σ

К1 :

Σ Оп1/ Σ

К0, (2.1.16)

и![]() ли

ли

![]()

![]()

![]()

![]() I п

= Σ n1K1/

Σ К1:

Σn0K0/

Σ К0,

I п

= Σ n1K1/

Σ К1:

Σn0K0/

Σ К0,

I![]()

![]()

![]() п = Σ n1d’1/

Σ n0d’0, где d’

= K/ Σ

K ;

п = Σ n1d’1/

Σ n0d’0, где d’

= K/ Σ

K ;

индекс постоянного состава среднего числа оборотов:

![]()

![]()

![]()

![]()

![]()

![]() I п

= Σ n1K1/

Σ К1:

Σn0K1/

Σ К1

= Σn1K1/

Σn0

К1

, (2.1.17)

I п

= Σ n1K1/

Σ К1:

Σn0K1/

Σ К1

= Σn1K1/

Σn0

К1

, (2.1.17)

или

I п = Σ n1d’1/ Σ n0d’1 ;

индекс влияния структуры:

![]()

![]()

![]()

![]() Iстр

= Σ n0K1/

Σ К1 :

Σn0K0/

Σ К0, (2.1.18)

Iстр

= Σ n0K1/

Σ К1 :

Σn0K0/

Σ К0, (2.1.18)

или

Iстр = Σ n0d’1/ Σ n0d’0.

В![]() статистике

кредита для

изучения связи

оборачиваемости

кредита с кредитными

вложениями

можно использовать

агрегатные

индексы. Размер

кредитных

вложений, выражаемый

средним остатком

кредита, зависит

от длительности

пользования

ссудой, расчитанной

по данным оборота

по выдаче (t’),

и от величины

однодневного

оборота по

выдаче (m’),

т.е. К = t’m’.

На основании

этой связи

можно записать

систему взаимосвязанных

индексов среднего

остатка кредита:

статистике

кредита для

изучения связи

оборачиваемости

кредита с кредитными

вложениями

можно использовать

агрегатные

индексы. Размер

кредитных

вложений, выражаемый

средним остатком

кредита, зависит

от длительности

пользования

ссудой, расчитанной

по данным оборота

по выдаче (t’),

и от величины

однодневного

оборота по

выдаче (m’),

т.е. К = t’m’.

На основании

этой связи

можно записать

систему взаимосвязанных

индексов среднего

остатка кредита:

Σ t’1m’1/ Σ t’0m’0 = Σ t’1m’1/ Σ t’0m’0 * Σt’0m’1/ Σ t’0m’0 ; (2.1.19)

![]()

Ik = It’*Im’.

Таким образом, индекс среднего остатка кредита равен произведению индекса длительности пользования кредитом, исчисленной по данным его оборота по выдаче, на индекс однодневного оборота по выдаче. Разность числителя и знаменателя первого индекса после знака равенства дает абсолютный прирост среднего остатка кредита, обусловленного изменением длительности пользования ссудой, а второго индекса – абсолютный прирост его вследствие изменения однодневного оборота по выдаче.

Оборот кредита по погашению связан с числом оборотов и средним остатком кредита: чем выше оборачиваемость ссуд по числу оборотов, тем при прочих равных условиях будет больше размер оборота по погашению; с другой стороны, если будут увеличиваться средние остатки задолженности ссуд, то будет возрастать и оборот кредита по погашению. Связь этих показателей можно представить следующими выражениями:

в статике:

О![]() п

= nK;

п

= nK;

в![]()

![]()

![]()

![]()

![]()

![]() динамике:

динамике:

Σn1K1/ Σn0K0 = Σn1K1/ Σn0K1 * Σn0K1/ Σn0K0;

![]() Iоб.п

= In*Ik (2.1.20)

Iоб.п

= In*Ik (2.1.20)

Вычитая из числителя знаменатель индекса числа оборотов, получаем абсолютный прирост размера оборота по погашению за счет изменения числа оборотов ссуд. Аналогичное арифметическое действие со вторым индексом после знака равенства дает абсолютный прирост оборота по погашению кредита, обусловленный изменением его средних остатков.

По такой же методике можно изучать оборачиваемость долгосрочных ссуд с той лишь особенностью, что вместо однодневного оборота необходимо использовать общий размер оборота по погашению кредита.

В статистике долгосрочного кредитования важное значение придается анализу эффективности кредитных вложений в отдельные мероприятия. Показатель эффективности определяется отношением абсолютного эффекта, полученного в результате завершения какого-либо мероприятия (научно-технических достижений) за счет долгосрочного кредита, к размеру кредита. Абсолютный эффект может выражаться размером годового прироста продукции или прибыли. Сравнение данных об уровне эффективности долгосрочного кредита в одно и то же мероприятие в различных отраслях, министерствах позволяет определить области выгодного применения кредита.

Мероприятие считается выгодным там, где выше эффективность.

Статистический анализ предполагает общую оценку эффективности кредита, а также количественное измерение размера влияния отдельных факторов на годовой выпуск (прирост) продукции или прибыли. Если обозначить размер выданного кредита через К, годовой выпуск (прирост) продукции (прибыли) – Q, то уровень эффективности (Э) можно представить следующим выражением:

Э = Q/K. (2.1.21)

Отсюда выпуск (прирост) продукции (прибыли) будет равен:

Q = Э*К

Таким образом, выпуск (прирост) продукции (прибыли) может быть получен в результате роста эффективности кредита и его размера.

Величина превышения годового выпуска (прироста) продукции (прибыли) в одной отрасли по сравнению с другой за счет отклонений в эффективности кредита (ΔQэ) можно получить по формуле

ΔQэ = (Э1 – Э2)К1, (2.1.22)

а превышение годового выпуска (прироста) продукции (прибыли) вследствие различий в размере выданного кредита в отраслях (ΔQк) равно:

ΔQк = (К1 – К2)Э2. (2.1.23)

Э1 и Э2 в этих формулах означает уровень эффективности кредита соответственно в первой и второй отраслях, а К1 и К2 – размер выданного кредита.

В изучении оборачиваемости кредита могут быть использованы другие статистические методы, в частности метод группировок, позволяющий установить наличие связи уровня оборачиваемости с признаками, не находящимися с ним в функциональной связи, и метод корреляционно-регрессивного анализа, с помощью которого определяется степень тесноты связи между признаками.

Похожие работы

... расчеты опосредствуют и различные виды внешнеэкономических связей, возникающих в процессе экспорта-импорта товаров (услуг), капиталов и миграции рабочей силы 1.3 Зарубежный опыт межбанковских кредитов и расчетов История развития кредитных отношений и основного их звена- банка - насчитывает не одну сотню лет. Все это время они совершенствовались и приспосабливались под существующие ...

... финансов институциональных единиц)» Институциональная единица - хозяйствующий субъект, имеющий юридическое лицо, активы и обязательства (т.е. предприятия, занимающиеся определенной деятельностью). Предметом статистики финансов предприятия является количественная сторона финансово-денежных отношений в неразрывной связи с их качественными особенностями по поводу образования, распределения и ...

... -ния: ВВП на душу нас-ния в 96 г. сост-ли 15271 руб. ВВП на душу нас-ния РФ занимает 56 место. 13. Валовая и чистая прибыль экономики, методы их расчета. 14. С-ма пок-лей статистики уровня жизни нас-ния Под уровнем жизни нас-ния пон-тся степень удовл-ния мат., быт., дух. потребностей людей и соц.условия их жизни. Ст-ка ...

... теоретические основы кредитования, сущность, назначение и роль кредита, его формы, виды и функции, а также вопрос влияния на экономику ссудного процента. Во втором разделе будет проведен анализ порядка установления, начисления и взыскания процентов по кредитам на примере кредитного продукта «овердрафт» на основе данных по КБ «Приватбанк». 2. Анализ порядка установления, начисления и взыскания ...

0 комментариев