Навигация

Лекции по “Статистике финансов”

лектор: доцент Бурцева Светлана Александровна

Лекция 1 Тема: “Предмет, метод и задачи статистики”Предмет статистики - это финансовые отношения или производственные отношения которые статистика отражает.

Метод - это статистическое наблюдение за финансовыми процессами.

1. Наблюдение, сбор данных

2. Сводка, группировка (классификация)

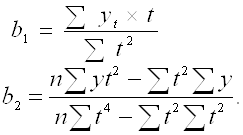

3. Анализ (обобщение статистического материала на основе средних, индексных, выборочных, методов; метода рядов динамики; корреляционного анализа и корреляционно-регрессионного анализа)

Задачи статистики.

1. Переход статистики на международную систему учета и статистики.

До 1996 года был первый этап реформирования российской статистики по государственной программе перехода России на принятую в международной практике систему учета и статистики в соответствии с требованиями рыночной экономики. В результате этого этапа определился состав статистических показателей отражающий различные аспекты экономики, созданы основы единого государственного регистра предприятий и организаций, единой системы классификации и кодирования технико-экономической и социальной информации. Сформулировались основные социальные показатели характеризующие занятость, рынок труда, уровень жизни, социальную защиту населения и др. Сформировались укрупненные экономические счета макроэкономических показателей в области цен, финансов и денежного обращения; промышленного производства; потребительского рынка и др.

С 1997 по 2000 год действует федерально-целевая программа реформирования статистики

2. Разработка СНС и реформирование статистического наблюдения. В информационном массиве СНС первичные данные о финансово-экономической деятельности хозяйствующих субъектов занимают особое место. В настоящее (с начала 1998 года) время существует статистическая отчетность, включающая четыре унифицированные формы для всех юридических лиц:

Þ П1 - сведения о производстве и отгрузке товаров и услуг

Þ П2 - сведения об инвестициях

Þ П3 - сведения о финансовом состоянии организации

Þ П4 - сведения о численности, заработной плате и движении работников.

По данным формам средние и крупные предприятия отчитываются ежемесячно, а малые только за год (кроме П4 по которой расчеты ведутся также ежемесячно).

3. Интеграция и гармонизация в международную систему.

Классификаторы международного стандарта, используемые в статистической отчетности:

* ОКУД - общероссийский классификатор управленческой документации.

* ОКПО - общероссийский классификатор предприятий и организаций.

* ОКДП - общероссийский классификатор видов экономической деятельности, продукции и услуг.

* ОКОНХ - общероссийский классификатор отраслей народного хозяйства.

Это самые основные классификаторы, но также используются и другие.

Статистическая информация получаемая в результате наблюдения необходима для предоставления органам государственного управления; для обеспечения информацией руководителей предприятий, фирм, компаний и т.д.; для информирования общественности об основных тенденциях развития.

Задачи статистики сильно коррелированны с политическим устройством общества.

Организация статистики финансов требует решения следующих задач:

· технического сбора данных

· концептуальных задач

· задач методологического характера

Основные статистические термины используемые в статистике финансов

Институциональными единицами - являются хозяйствующие субъекты, которые могут от своего имени владеть активами, принимать обязательства, осуществлять экономическую деятельность и операции с другими единицами. Ими могут быть юридические и физические лица (или группы физических лиц в виде домашних хозяйств).

Сектора национальной экономики:

1. Нефинансовые предприятия

2. Финансовые учреждения

3. Государственные учреждения

4. Некоммерческие организации, обслуживающие домашние хозяйства

5. Домашние хозяйства

6. Остальной мир

Сектор представляет собой совокупность институциональных единиц, т.е. хозяйствующих единиц (хозяйствующих субъектов) которые имеют сходные цели, функции и источники финансирования, обуславливающих их сходное экономическое поведение.

К сектору “финансовые учреждения” относятся резидентные финансовые корпорации и квази корпорации, занятые финансовым посредничеством и другими связанными с ним финансовыми услугами на коммерческой основе.

Их ресурсы формируются за счет принятых обязательств и полученных процентов, страховых премий и комиссионных.

Отрасль определяется как совокупность заведений, т.е. предприятий расположенных в одном месте, занятых одним видом производственной деятельности или в которых на долю основной деятельности приходится большая часть выпуска. Заведение не является институциональной единицей способной владеть активами самостоятельно, получать или использовать доходы, принимать обязательства, заключать договора и т.д.

Отрасль «Финансы, кредит, страхование, пенсионное обеспечение» включает банковскую деятельность, страхование, пенсионное обеспечение, включает финансово-посредническую деятельность.

Банковская деятельность охватывает услуги ЦБ РФ и его учреждений, коммерческих банков, сберегательных банков и прочих финансово-кредитных организаций (корпорации, фонды, инвестиционные фирмы, включая инновационные и осуществляющие финансовый лизинг)

Макропоказатели состояния российской экономики в 1997 году

| Показатели | 1-10 1997 год, трлн. руб. | 1-10’97 к 1‑10’96, % | 1-10’96 к 1‑10’95, % |

| ВВП (Валовый внутренний продукт) | 2173 | 100,3 | 94,9 |

| Объем промышленных продукции | 1297 | 101,5 | 95,7 |

| Розничный товарооборот | 694,1 | 100,8 | 96,1 |

| Объем платных услуг | 217,3 | 102,4 | 92,9 |

| Инвестиции в основной капитал | 271 | 93,4 | 82,6 |

| Реальные располагаемые денежные доходы | - | 101,6 | 99 |

| Средняя з/плата (тыс. руб) | 938 | 119,5 | 164,7 |

| Индекс инфляции (по потребительским ценам) | 100,2* | 109,3** | 117,9** |

| Индекс цен производителя на промышленную продукцию | 100,1* | 107,3** | 123,6** |

* - в % к предыдущему месяцу

** - конец периода к декабрю предыдущего года

Лекция 2 Тема: “СНС как основа макроэкономической статистики”Переход на СНС государственной статистики вызван включением различных стран в интенсивный международный раздел труда. Ядром преобразования статистики является система макропоказателей. СНС - это адекватный рыночной экономике национальный учет, завершаемый на макроуровне системой взаимосвязанных статистических показателей. Построен в виде определенного набора счетов и балансовых таблиц, характеризующих результаты экономической деятельности, структуру экономики и важнейшие взаимосвязи в национальном хозяйстве.

В счетах СНС различают две стороны:

Похожие работы

... в законе "О бюджетной классификации Российской Федерации", принятом Государственной думой 7 июня 1996 г. Ее внедрение началось с отчетного 1995 г. В дореформенный период государственная статистика финансов отражала нерыночные отношения и сложившуюся структуру управления с централизованно планировавшейся экономикой. Одним из важнейших отличий действовавшей схемы государственного бюджета в ...

... , состояния собственных оборотных средств, сверхнормативных остатков товарно-материальных ценностей, источников образования фондов экономического стимулирования и их использования. Основными задачами статистики финансов предприятий являются: Изучение состояния и развития финансово-денежных отношений хозяйствующих субъектов; Анализ объема и структуры источников формирования финансовых ресурсов; ...

... предприятия, то есть его способности своевременно, из собственных средств возмещать затраты, вложенные в основной и оборотный капитал, и расплачиваться по своим обязательствам. Поэтому в статистике финансов предприятий регулярно, начиная с 1993 г., рассчитывается ряд показателей, характеризующих финансовое состояние предприятий, и производится группировка предприятий по уровню их текущей ...

выражаются в статистике финансов в денежном форме. Изучение фин. состоятельности предприятия оценка финансовой устойчивости и платежеспособности предприятия является основной задачей финансов. 4. (показатели стат. Фин.). К наиболее общим показателям фин. статистики относятся: простые и сложные %; показатели учетной ставки, дисконтирование, множители – характеризующие скорость роста денег. ...

0 комментариев