Год был годом для дальнейшего расширения работы на рынке ценных бумаг. Особое место в работе с ними отдаётся Государственным ценным бумагам

Во сколько раз объём привлечённых средств больше объёма собственных средств банка;

Показатели ликвидности. 2. Показатели достаточности

Кросс-коэффициент (К3) показывает отношение всех обязательств банка к сумме предоставленных ссуд

Навигация

Год был годом для дальнейшего расширения работы на рынке ценных бумаг. Особое место в работе с ними отдаётся Государственным ценным бумагам

Коммерческие банки

56113

знаков

4

таблицы

13

изображений

1998 год был годом для дальнейшего расширения работы на рынке ценных бумаг. Особое место в работе с ними отдаётся Государственным ценным бумагам.

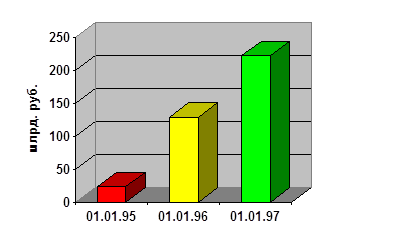

По объёму и эффективности вложений в эти бумаги Ижевск - банк входит в число крупнейших банков-участников данного рынка РФ. В течение года банк инвестировал в эти ценные бумаги 441,5 млрд.руб., при этом оборот по ГКО, ОФЗ, ОГСЗ превысил 1 трлн.руб. Основная доля вложений банка приходилась на государственные краткосрочные облигации (ГКО).

Благодаря разработке и внедрению графико-аналитической методики расчёта доходности операций с ГКО и цены покупки(продажи) облигаций повысилась и эффективность вложений в эти ценные бумаги, значительно снизились случаи низко доходных сделок с ГКО.

В 1998 году Ижевск - банком также активно проводилась работа с Казначейскими обязательствами Министерства финансов России, векселями ведущих банков России.

Вложения в корпоративные векселя и КО Минфина составили 14,3 млрд.руб.

Особое место в работе с ценными бумагами занимают региональные ценные бумаги, такие как: векселя Администрации Астраханской области, векселя Администрации г.Астрахани, облигации Государственного займа Астраханской области, краткосрочные региональные облигации. Вложения в эти ценные бумаги составляют 21,0 млрд.руб. Помимо традиционных операций с ценными бумагами осуществлялись новые направления, такие как выдача кредита под залог векселей, выдача кредита на покупку векселей Администрации Астраханской области, оплата муниципальных налогов.

Была продолжена работа по выпуску собственных векселей Ижевск - банка.

Динамика вложений в ценные бумаги

![]()

![]()

![]()

|

1. Государственные краткосрочные облигации,

облигации Федерального займа с переменным

купоном и облигации Государственного

сберегательного займа - 201,6 млрд.руб. 91.22%

2. Корпоративные векселя - 2,1 млрд.руб. 0.95%

3. Акции АО - 3,8 млрд.руб. 1.72%

4. Внутренний Валютный заём (ВВЗ) -

11,4 млрд.руб. 5.16%

5. Долговые обязательства органов местной власти

и субъектов РФ - 2,1 млрд.руб. 0.95%

Нефтепромстройбанк

Основные показатели деятельности банка в 1998 году

( по сост. на 1.01.98 г. )

Обороты по счетам Банка за год, млн. руб. 86.629.976,0

Актив баланса, млн. руб. 803.418,7

Собственный капитал, млн. руб. 159.002,2

Уставной фонд, млн. руб. 20.132,5

Курсовая стоимость акций Банка, руб. за 1 шт. 5.000,0

Номинальная стоимость простой акции, руб. 1.000,0

Количество сделок с акциями Банка на вторичном рынке, шт 3.218

Количество акций Банка реализов-х на вторичном рынке, шт 3399540

Прибыль Банка, млн. руб. 124.091,6

Количество клиентов 254.850

Количество акционеров 5.338

Количество сотрудников 1.885

Количество филиалов 35

Количество сберегательных касс вне филиалов 65

В течение 1998 года в Банке сохранилась тенденция увеличения абсолютных сумм всех видов денежных ресурсов. Особенно высоким был темп роста собственных средств, остатков средств на расчётных счетах и самый большой темп роста - у остатков по вкладам населения.

С целью снижения расходов по плате за привлечённые денежные средства, в 1996 году Банк продолжал работу по снижению объёма межбанковских кредитов и замене на более дешёвые средства, привлеченные внутри филиальной системы Банка.

В целом работа Нефтепромстройбанка была направлена на обеспечение ликвидности баланса Банка. Для решения данной задачи постоянно осуществлялся контроль за правильным формированием пассивов Банка, привлекались межбанковские кредиты, проводилось ежедневное перераспределение средств между филиалами с целью их рационального использования.

В соответствии с кредитной политикой Банка, основной целью кредитования является дальнейшее повышение эффективности кредитных вложений и минимизация кредитного риска за счёт совершенствования кредитного портфеля и кредитного мониторинга, с тем чтобы обеспечить ликвидность Банка и защиту интересов акционеров, вкладчиков и клиентов.

В 1998 году операции по кредитованию проводились Банком в условиях продолжающейся инфляции, дальнейшего спада производства, ухудшения финансового состояния и платёжеспособности основной массы клиентов. Несмотря на это, Нефтепромстройбанк оставался активно кредитующим банком. Доля кредитных вложений в общей сумме активов Банка возросла в 1,2 раза и составила ( на состояние на 01.01.98 ) 39,3%, а доля кредитных вложений в сумме доходных активов Банка превысила 85%. Одновременно, Банк был вынужден ужесточить свою кредитную политику, повышать требования по возврату кредитов и процентов, искать и применять нетрадиционные формы и методы в работе со ссудозаёмщиками.

В настоящее время в кредитном портфеле Банка представлены все отросли экономики. Как и прежде, наибольший удельный вес в структуре кредитных вложений занимают средства, направленные на кредитование отраслей промышленности ( более 50% ) и торгово-посреднической деятельности ( более 20% ). При этом, помимо кредитования за счёт собственных средств, Банк осуществлял кредитование предприятий за счёт средств Министерства Финансов РФ и продолжает работу по финансированию капитальных в предприятия агропромышленного комплекса за счёт средств федерального и областного бюджетов.

С целью снижения кредитных рисков ссуды предоставлялись только при наличии надёжного обеспечения. Для защиты финансовых интересов акционеров и вкладчиков Банком был создан резервный фонд на возможные потери по ссудам.

Общая сумма задолженности по кредитам Банка составила на 1 января 1997 года 490 млрд. рублей. При этом доля Банка на рынке кредитных услуг Свердловской области, по сравнению с 1 января 1998 года повысилась с 15 до 18,4%.

Развивая свою вексельную программу, Банк продолжал эмитировать векселя, производить учётные и гарантийные операции с векселями, осуществлял вексельное кредитование. Сегодня векселя Нефтепромстройбанка являются надежным инструментом в расчётах, а также выступают средством получения дополнительного дохода для векселедержателей. Кроме того, они используются для вексельного кредитования клиентов.

Структура векселей, учтённых в 1998 году

1 - Учётно-вексельный кредит - 38%

2 - Банковские векселя - 21%

3 - Товарные векселя - 41%

Основными задачами Банка в области инвестиционной политики в 1998 году были:

· отработка технологии проведения операций на фондовом рынке с новыми видами финансовых инструментов;

· дальнейшее увеличение доли наиболее ликвидных активов в структуре общих активов Банка;

· обеспечение доходности инструментов фондового рынка и управление портфелем Банка;

· увеличение операций с ценными бумагами в филиалах Банка с целью сокращения риска вложений и обеспечение доходности. (7)

Основные операции проводились с государственными ценными бумагами. Объём данных операций возрос за год в 3 раза. В портфеле Банка появились новые виды государственных ценных бумаг - облигации федерального займа, казначейские обязательства Минфин, областные краткосрочные облигации, облигации государственного сберегательного займа, векселя Минфина по задолженности агропромышленному комплексу. Оборот по государственным ценным бумагам в 1997 году составил 900 млрд. рублей.

Фондовый портфель Банка

1- Государственные ценные бумаги - 61%

2- Векселя других эмитентов - 33%

3- Золото в слитках - 3%

4- Акции АО, паи ООО - 3%

В прошедшем году Банк продолжил работу по развитию услуг на рынке ценных бумаг. Появились новые вида услуг Банка:

· ведение реестра акционеров других эмитентов;

· услуги по продаже облигаций областного жилищного займа;

· услуги по купле/продаже за счёт клиентов акций АО;

· услуги по ответственному хранению облигаций государственного сберегательного займа, погашение купона и перечисление средств на счета клиентов;

· консультационные услуги по управлению средствами клиента.

Значительно возросли объёмы операций Банка по размещению средств клиентов в ГКО. Количество обслуживаемых клиентов увеличилось, по сравнению с 1995 годом, в 2,5 раза, а объём средств клиентов, которые Банк размещал в ГКО, - в 22 раза.

III.1. Показатели эффективности деятельности коммерческого банка

Рассмотрим с помощью данных из баланса Нефтепромстройбанка за 1995 год.

а)  .

.

Этот коэффициент показывает эффективность использования активов банка ( ROA - RETURN ON ASSETS ), определяет умение банка заставить активы работать.

Рассмотрим этот коэффициент в динамике. Базисный год 1996.

;

;

![]() ;

;

;

;

Эти базисные коэффициенты динамики показывают во сколько раз по сравнению с базисным годом (1997 год) происходило увеличение коэффициента ROA за данный год.

· ![]() .

.

Этот коэффициент показывает норму прибыли на капитал, он является обобщающим показателем деятельности банка ( ROE - RETURN ON EQUITY).

Рассмотрим цепные коэффициенты динамики, т. е. отношение последующего года к предыдущему.

![]()

![]()

![]()

![]()

Рассмотрев эти коэффициенты мы можем сделать вывод, что в 1997 и 1998 годах происходило увеличение коэффициента ROE относительно предыдущего года, т.е. эффективность деятельности банка была выше, чем в предыдущие годы.

![]()

·  .

.

Этот коэффициент показывает:

Похожие работы

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

... . Их насчитывается 1476. Если сравнивать с началом 1995г., то можно сказать, что число коммерческих банков сократилось примерно в два раза. Но основным видом активных операций коммерческого банка как было, так и остается по сей день кредитование. Причем чрезвычайно вырос удельный вес краткосрочных кредитов. Во многом это объясняется высоким уровнем риска и неопределенностью в условиях кризиса. В ...

... необходимо рассматривать по данным месячных балансов, а сравнение за два и более лет- по данным годовых балансов с заключительными оборотами. 1.2.Современные подходы к анализу деятельности коммерческого банка. В связи с возрастающей ролью банковской системы региона в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом ...

... , их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка. Задачи экономического анализа и его информационная база. Перед анализом ...

0 комментариев