Навигация

Обеспечение электро и пожаробезопасности

87021

знак

3

таблицы

14

изображений

5.1.8. Обеспечение электро и пожаробезопасности.

Согласно ПУЭ и ОНТП 24-86 по электро и пожаробезопасности помещение 1 относится к классу «В».

Для предотвращения поражения персонала электротоком все электроприборы имеют заземление. Кроме того все применяемые компьютеры, калькуляторы, электрические машинки имеют контурную защиту согласно сертификату предприятия- изготовителя.

Не реже одного раза в месяц производится планово-предупредительный осмотр всех электроприборов и арматуры с определением исправности токозащитной аппаратуры, отсутствия механических повреждений и т.п. Планово-предупредительный осмотр и , при необходимости , ремонт осуществляется аттестованными электромонтерами с квалификацией не ниже 5-ого разряда.

Контроль за исправностью аппраратурной токозащиты осуществляется также при текущем ремонте специалистами по компьютерной , печатной и множительной технике .

Персонал в зависимости от характера работы, уровня технической подготовки и занимаемой должности проходит обучение , инструктаж , и аттестацию по электро и пожаробезопасности в соответствии с графиками , согласованными со службами электро и пожарного надзора.

Согласно ОНТП 24-86 , учитывая характер материалов здания и отделки , пожароопасности применяемого оборудования и приборов , места расположения помещения 1 , периодичности и уровня контроля пожарной безопасности, наличия легковоспламеняемых и взрывчатых веществ определяем класс возможного пожара как третий.

В соответствии с этим помещение 1 оборудовано автоматической системой предупреждения о пожаре , пенными и углекислотными огнетушителями , плакатами и схемами о способах связи с пожарными подразделениями , планах эвакуации в случае пожара и порядке действий персонала при возникновении загорания.

6. Анализ рынка мебели Москвы и Московской области. Оптовая торговля.В последнее десятилетие начиная , приблизительно, с 1987 г., в связи с кардинальными изменениями в экономическом и социальном положении общества, мебельный рынок в рассматриваемом регионе претерпел значительные изменения .Если до 1987 г. 80 % продаж приходилось на образцы отечественного производства , то в 1997 г. на долю российских производителей осталось не более 15 %. При этом изменился сам характер торговли. Если в СССР наблюдался хронический дефицит и относительно стабильные цены , то в настоящее время наблюдается явное насыщение при резком различии в ценах , достигающих 100 и даже 200 % на однотипные изделия , близкие по потребительским свойствам и качеству. При этом , если в советские времена производители не испытывали особых проблем со сбытом (качественная мебель раскупалась за несколько дней , а то часов, нередко при директивном распределении, часто с ночными очередями с записью и милицейскими кордонами), то сейчас магазины и оптовые склады буквально завалены импортной мебелью на любой вкус и кошелек.

Значительно изменились и объемы продаж.( Для удобства сопоставления , а именно это важно при анализе рыночной ситуации , цены и объемы продаж даны в долларах США по состоянию на июнь 1997 г., при этом учтено падение стоимости доллара за 10 лет ; соотношение доллара 1987 г. к доллару 1997 г. принято как 2 : 3 ; Бюллетень Внешэкономбанка № 3 1997 г.). Данные по общим объемам продаж мебели за 1987 - 1997 гг. приведены в таблице 6.1. без учета объемов продаж по индивидуальным заказам.

По данным : ЦСУ, Годовой статистический сборник, М., «Финансы», изд.ЦСУ,

«Экономический вестник», «Товары и услуги», «Товары народного потребления»,

«Потребительские товары», «Экономическая жизнь», М., Л., СПБ., 1987-98 гг.

На современном мебельном рынке безраздельно господствует импортная мебель по ряду видов , например , офисная и мебель для компьютеров и сопутствующих приборов , захватившая до 95 % рынка. При этом номенклатура увеличилась более чем в 10 раз.

Мебельный рынок Москвы и области поделен между иностранными производителями приблизительно в следующих соотношениях : Италия 18 %, Германия 16 % , Испания 11 %, Финляндия 10 %, , Франция 6 %, Швеция 4 %, Югославия 4 %, Румыния 3 %, Чехия 2 % - остальные менее 1 %.

Что касается собственно оптовой торговли то и здесь произошли принципиальные изменения . До 1991 – 92 гг. в Москве области существовало не более 15 крупных оптовых мебельных баз. Это объясняется тем , что большинство мебельных магазинов работало напрямую со сбытовыми отделами мебельных комбинатов и фабрик и , имея большие складские площади , предпочитали получать продукцию непосредственно от производителя минуя посредников . Кроме того , существовало частичное региональное фондирование мебели , что также не способствовало развитию коммерческой оптовой торговли. Оптовые же предприятия обычно централизовано обслуживали крупные заводы и организации.

Сегодня в регионе насчитывается более 200 торговых фирм, которые в том или ином виде занимаются оптовой торговлей мебелью. При этом характерно, что число чисто оптовых предприятий сравнительно невелико. Обычно под одной вывеской объединяется и оптовая , и розничная торговля. Как правило, крупные закупочные фирмы имеют 1-2 специализированных мебельных склада , которые и являются собственно оптовыми предприятиями , занимающиеся предпродажной подготовкой товарной массы , и розничную сеть , где и реализуется основная часть этой массы. Такой образ деятельности объясняется тем , что цены на высококачественную мебель даже при оптовых закупках за границей высоки и общая прибыль от ее реализации сравнительно невысока, поэтому чисто оптовая торговля с негарантированной розничной реализацией оказывается менее выгодной чем создание собственной розничной сети. Кроме того значительная часть современной мебельной торговли в регионе рассчитана на весьма состоятельного покупателя , способного заплатить тысячи и десятки тысяч долларов за комплект высококачественной, антикварной, уникальной, штучной мебели , а также мебели из особо ценных и экзотических пород дерева : палисандра, черного дерева , карельской березы, сибирского и ливанского кедра , бальса и т.п. Это обстоятельство также не способствует развитию оптовой торговли , эффективно функционирующей при наличии массового спроса на продукцию с высокой степенью унификации.

В последнее время, как уже отмечалось , ситуация на мебельном рынке Москвы и области характеризуется товарным насыщением практически по всем позициям предлагаемой номенклатуры изделий , резким снижением спроса , вызванном финансовым кризисом 17 августа 1998 г., значительным превышением предложения над спросом.

Многие крупные долгосрочные контракты расторгнуты или находятся под угрозой расторжения , поставки импортной мебели в регион сократились по некоторым оценкам более чем на 50 % по сравнению с тем же периодом 1997 г. Западные торговые партнеры отказываются поставлять продукцию даже по действующим контрактам без 100 % - ной предоплаты или гарантий крупных банков. Резко возрос в связи с этим средний срок реализации мебели , возросли торговые издержки по хранению товаров. Как следствие, значительно снизились объемы товарных - денежных оборотов и прибыли. Многие даже крупные закупочные фирмы продолжают существование за счет больших товарных запасов. Прокатилась волна банкротств и ликвидаций. Еще вчера вполне благополучные предприятия разрабатывают планы ухода с рынка мебели. Те, кто остаются , вынуждены снижать цены , часто оставаясь в накладе, идти на разнообразные маркетинговые ухищрения типа бесплатной доставки и сборки мебели , телемаркетинга т.п.

7. Анализ деятельности конкурентов.Уровень конкуренции на современном рынке мебели Москвы и Московской области весьма высок. Это объясняется тем , что во время мебельного бума 1994 - 1995 гг. ( см. диаграмму 6.1 ) в эту сферу пришли многие предприниматели ( часто случайные ) в надежде на быстрый оборот капиталов и высокие прибыли. Как ни парадоксально , на первый взгляд, но значительной части из них удалось решить поставленные задачи , накопив достаточно большие средства и закрепившись на рынке. Деятельность большинства из них носила и носит чисто спекулятивный , непроизводительный характер нередко с большой долей криминала : отмывание подпольных капиталов, уклонение от налогов , сокрытие реальных доходов , силовое воздействие на конкурентов, подкуп коррумпированных чиновников и т.п. В торговой сфере своей работы они полностью ориентировались на доступную по ценам импортную продукцию с эффектной внешностью , но весьма средним качеством, пользовавшейся спросом у малапросвещенной в этой области части покупателей из числа « новых русских». Эта часть предпринимателей фактически , не ведущая серьезной конкурентной борьбы законными средствами , не стимулирующая отечественного производителя и не прививающая покупателю вкуса к действительно качественной продукции продолжает и сегодня оставаться на рынке, оказывая на него в целом негативное воздействие. Это выражается в первую очередь в создании неоправданно высокого уровня конкуренции, снижении общей рентабельности мебельной торговли как отрасли, ограничении реального доступа на рынок серьезным продавцам и отечественным производителям с дешевой , но конкурентоспособной продукцией. Подобная ситуация в правильно организованном обществе с развитой рыночной экономикой и правовым обеспечением сферы обращения материальных ценностей была бы , конечно, невозможна, но у нас в России в условиях отсутствия реальной свободной конкуренции , высокой степени криминализации общественной жизни, вообще , и торговли , в особенности , она находит не только право на существование но и питательную почву для развития.

Деятельность конкурентов другого класса - солидных торговых фирм серьезно работающих на рынке таких как « Гранд», «Атлас-люкс», «Абитаре», «Вальд», «А.Р.Импекс», «Джетта», «Одекс» (отечественная мебель), «Корина», «Эксима» строится на совершенно другой основе и других принципах .Общая принципиальная структурная схема их деятельности при возможных вариантах и специфике выглядит примерно так :

- привлечение свободных капиталов при помощи акционирования, займов , кредитов , лизинга и т.п.,

- решение организационных , правовых, кадровых и смежных вопросов,

- исследование рынка потенциальных партнеров в областях поставок, транспортных услуг, безопасности, совместной торговой деятельности и т.п.

- создание собственной оптово-розничной сети,

- заключение договоров с поставщиками, посредниками и партнерами,

- решение вопросов информационного обеспечения торговли (маркетинг, реклама, информация о конкурентах и рынках ),

- обучение персонала,

- организация доставки продукции,

- предпродажная подготовка,

- реализация,

- получение прибыли, расчет с поставщиками и партнерами,

уплата налогов и другие платежи,

- анализ собственной деятельности и деятельности партнеров,

- определение первоочередных оптимизационных мероприятий,

- принятие адекватных ситуации мер.

Данная схема имеет сугубо принципиальный характер и на практике в зависимости от ситуации может корректироваться и дополнятся, причем указанные мероприятия могут выполняться в другой последовательности и параллельно.

Степень конкурентоспособности фирмы определяется не только и не столько величиной прибыли ( как правило, чем больше оборот тем прибыль ниже в своих относительных значениях), сколько финансовой устойчивостью, уровнем рентабельности, отсутствием резких перепадов в экономической деятельности, способностью и готовностью реагировать на скачки конъюнктуры, солидностью деловых партнеров, величиной занимаемого сегмента рынка , общем уровнем ликвидности.

Успеха на современном рынке ( успехом в условиях кризиса можно считать само пребывание на рынке при ведении коммерческой деятельности по законам цивилизованного общества ) добиваются предприятия ведущие эффективную маркетинговую деятельность, внимательно относящиеся к работе с покупателем, внедряющие современные достижения менеджмента и прогрессивные формы торговли, чувствующие направление перспективных тенденций , активно действующие на финансовых рынках.

Отличительной особенностью современного мебельного рынка в рассматриваемом регионе является стремление наиболее конкурентоспособных фирм к возможно большей специализации. Так невооруженным глазом заметно появление не просто мебельных магазинов , а специализированных, торгующих кухонной , офисной, детской, корпусной, мягкой , функциональной, антикварной, встраиваемой , подержанной, торговой, металлической , пластмассовой, плетеной, дачной , спортивной и другими видами мебели.

ЗАКЛЮЧЕНИЕ

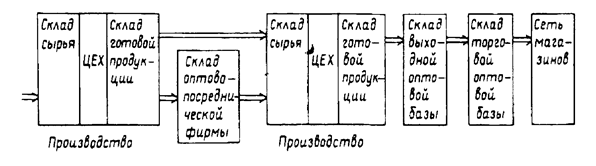

Предприятия оптовой торговли обеспечивают наибольшую эффективность торгового процесса. Это вызвано многими причинами. Во-первых, мелкому производителю с ограниченными финансовыми ресурсами не под силу создать и содержать организацию прямого маркетинга. Во-вторых, даже располагая достаточным капиталом, производитель скорее предпочтет направить средства на развитие производства, а не на организацию оптовой торговли. В-третьих, эффективность деятельности оптовых предприятий оказывается выше благодаря размаху операций, большему числу деловых контактов в сфере розницы и наличию у них специальных знаний и умений. В-четвертых, розничные торговцы, имеющие дело с широким товарным ассортиментом, нередко предпочитают закупать весь набор товаров у одного оптовика, а не по частям у разных производителей.

Таким образом и у розничных торговцев, и у производителей есть все основания прибегать к услугам оптовых фирм. В общей коммерческой системе оптовики выполняют следующие функции: сбыт и его стимулирование; закупки и формирование товарного ассортимента; разбивка крупных партий товаров на мелкие; складирование; транспортировка; финансирование; принятие риска; предоставление информации о рынке; услуги по управлению и консультационные услуги.

В последние годы росту оптовой торговли способствовало несколько значительных тенденций в экономике:

1) рост массового производства на крупных предприятиях, удаленных от основных пользователей готовой продукцией;

2) увеличение объемов производства впрок, а не для выполнения уже

поступивших конкретных заказов;

3) увеличение числа уровней промежуточных производителей и пользователей.

4) обострение необходимости приспосабливать товары к нуждам промежуточных и конечных пользователей с точки зрения количества, упаковки и разновидностей.

На основании произведенных исследований по организации и управлению коммерческой деятельностью оптовой фирмы "Орикс" представляется возможность сделать следующие выводы:

1. Оптовая продажа товаров на фирме осуществляется в двух формах: транзитная и складская. Транзитная форма заключается в получении товаров розничной торговлей непостредственно от производителей по указанию фирмы "Орикс", где осуществляется оформление счетов-фактур. Складская форма продажи представлена личной отборкой товаров в комнате образцов; по телефонным, телеграфным, и телефаксным запросам.

2. Оптовые закупки в фирме "Орикс" осуществляются на основе долговременных хозяйственных связей с такими фирмами как: "Ровента", "Мулинекс", "Тефаль", "Электролюкс", "Сантези", "АМО" и "Фиеста" и другими. Заключают следующие виды договоров: договора поставки с пролонгацией, договора комиссии, консигнационные соглашения, контракты купли-продажи, разовые сделки и другие. Закупка товаров производится на ярмарках, выставках-продажах, просмотрах и т.д. Так деловые контакты с фирмами "Сантези" и "Фиеста" были оформлены во время выставки итальянской мебели в

Москве. Американская фирма "Cow Room" планирует организовать на оптовой

фирме линию по фасовке мясных полуфабрикатов.

3. Организационная структура фирмы "Орикс" имеет специфику, так как эта фирма являет собой тип предприятия, где подразделения формируются по ассортиментному признаку. Особая^ роль принадлежит отделу маркетинга, который изучает покупательский спрос, сегменты рынка, формирует ассортимент фирмы и ее связь с производителями. Финансовое положение фирмы крайне неустойчивое, так как на каждый рубль собственных средств приходится 3-4 рубля заемных, что подтверждает анализ ликвидности баланса.

Предложение:

1. Предложить укрепление хозяйственных связей фирмы как с имеющимися поставщиками, так и с новыми производителями и поставщиками.

2. Расширить коммерческую продажу товаров через разъездных товароведовя (коммивояжеров), директ мейл (продажа по почте), через автосклады.

3. Компьютеризировать процесс управления складскими операциями на фирме "Орикс".

4. Укрепить финансовое положение фирмы за счет ускорения товарооборачивоемости, сокращения сроков подготовки товаров к продаже и ускорения оборачиваемости оборотных средств.

Список использованной литературы1. Гражданский кодекс, ч. 1 и 2. 1995 год, 1996 год

2. Бугаев Б.А. Экономика и организация торговли. Эра, 1994 г.

3. Даненбург В., Монкриф P., Тейлор В. Основы оптовой торговли. Санкт-Петербург, 1993 г.

4. Корсунский Р.Н., Павленко О.Х. Менеджмент. Инфра-М, 1995 г.

5. Матвеев П.С. Анализ деятельности фирмы. Микро- и макрофакторы. Эра, 1996 г.

6. Наумов Г.Г. Конкуренция в торговле. Век, 1995 г.

7. Пилявина М.М. Малые предприятия торговой сферы. Труд, 1995 г. Ростиславцев К.Ю. Аналитический прогноз в микроэкономике. Вече, г.

8. Солодов С.К. Организация оптовой торговли. Инфра-М, 1995 г.

9. Справочник предпринимателя. Москва, 1994 г. Ю.Тилькин А.3. Анализ финансовой деятельности предприятия оптовой торговли. Финансы и статистика, 1995 г.

11. Деловой визит 1995 г. № 2.

12. Проблемы прогнозирования 1994 г. № II; 1995 г. № 2, 3.

13. Проблемы теории и практики управления 1994 г. № 4, 5,9; 1995 г. № 5; 1996 г. № 3

14. Российский экономический журнал 1995 г. № 10.

15. Торговые ведомости 1995 г. 24 октября.

16. Человек и труд 1994 г. № 9.

17. Годовые отчеты фирмы "Орикс" за 1995 год.

Похожие работы

... также проявить высочайшее мастерство в использовании инструментов, необходимых для привлечения как можно большего количества известных миру инвесторов.[ ] ГЛАВА 3. ПРИВЛЕЧЕНИЕ И ИСПОЛЬЗОВАНИЕ ИНОСТРАННЫХ ИНВЕСТИЦИЙ 3.1. Проблемы и задачи Анализируя причины ограниченного притока следует обратиться в первую очередь к объяснениям самих инвесторов. По оценкам отечественных и зарубежных ...

... отчет на основании результатов их доставки. Количество экземпляров акта и комплектность составленных документов также определяются в каждом конкретном случае отдельно[22]. Глава 2. Организация управления хранением товаров на складе на материалах ООО «ТД Далимо» 2.1 Особенности складирования пищевой продукции Хранение и обработка различных товаров часто имеют свою особую специфику. ...

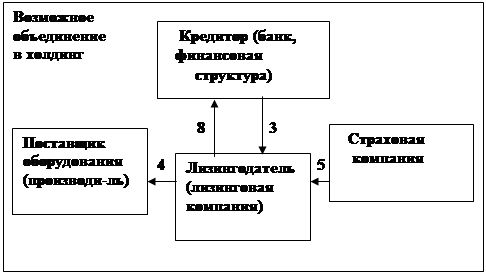

можно при наличии совместных корреспондирующих обязательств. Такие обязательства могут возникнуть только из договора финансовой аренды (лизинга), который является юридическим фактом для возникновения лизинговых правоотношений. Поэтому, основой в лизинговых правоотношениях является именно договор финансовой аренды (лизинга), который устанавливает, изменяет или прекращает права и обязанности сторон ...

... 29423,7 198555 Итого 9178,5 107608,0 670636,9 2836500 Но эти данные относятся к 1997 г. В августе 1998 г. многое изменилось. 3.1. Первые лизинговые коипании. Одним из пионеров лизинга в России является Международный Промышленный банк, лизинговая компания “Балтлиз” учрежденные в 1990 г. В 1993 г. решением правительства Москвыбыла организована Московская Лизинговая Компания. К ...

0 комментариев