Навигация

Анализ и организация производственно-хозяйственной и финансовой деятельности фирмы Орикс

87021

знак

3

таблицы

14

изображений

СОДЕРЖАНИЕ.

ВВЕДЕНИЕ............................................................................................................................. 4

1.Аналитическая часть........................................................................................................... 6

1.1. Краткая история фирмы ................................................................................................. 6

1.2. Структура фирмы «Орикс»............................................................................................. 7

1.3. Анализ основных показателей производственно-хозяйственной и финансовой деятельности фирмы «Орикс» . …………………………………………………………..10

1.3.1. Анализ и оценка управления финансовой деятельностью фирмы «Орикс»....... 10

1.3.2. Анализ финансовой устойчивости фирмы «Орикс».............................................. 14

1.3.3.Анализ ликвидности баланса..................................................................................... 17

1.4. Направления совершенствования деятельности фирмы «Орикс».......................... 25

2. Технологическая часть.................................................................................................. 28

2.1. Торговый маркетинг...................................................................................................... 28

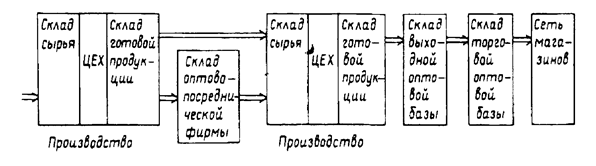

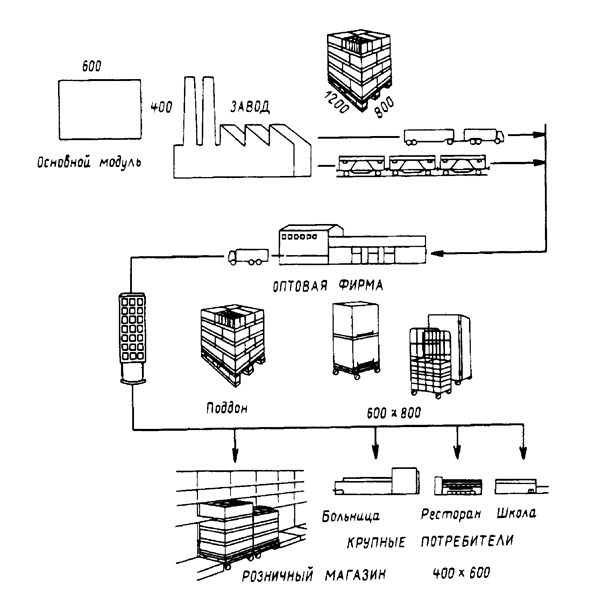

2.2. Принципы организации и практика работы оптовой базы мебельной продукции. 32

3.Организационная часть..................................................................................................... 35

3.1.Организационная структура головной организации фирмы «Орикс»..................... 35

3.2.Маркетинговые подходы к коммерческой деятельности. Закупка продукции....... 37

3.3.Роль маркетинга в сбыте продукции............................................................................ 47

4. Расчетно - экономическая часть................................................................................ 50

4.1. Расчет экономического эффекта от внедрения автоматизированной системы управления складским хозяйством ( АСУ СХ ).............................................................................. 50

Специальная часть................................................................................................................ 55

5 . Экология и безопасность............................................................................................... 55

5.1.1. Анализ опасных и вредных факторов...................................................................... 55

5.1.2. Анализ метеорологических условий........................................................................ 57

5.1.3. Эргономические решения по организации рабочих мест ........................................

5.1.4. Техническая эстетика................................................................................................. 58

5.1.5. Режимы труда и отдыха............................................................................................. 59

5.1.6. Защита от вредных веществ....................................................................................... 60

5.1.7. Защита от шума........................................................................................................... 61

6. Анализ рынка мебели Москвы и Московской области. Оптовая торговля.............. 63

7. Анализ деятельности конкурентов............................................................................... 68

ЗАКЛЮЧЕНИЕ..................................................................................................................... 72

Список использованной литературы.................................................................................. 74

ВВЕДЕНИЕОптовая торговля включает в себя любую деятельность по продаже товаров или услуг тем, кто приобретает их с целью перепродажи или профессионального использования. Оптовые торговцы помогают производителям эффективно доставлять товары множеству розничных торговых предприятий и промышленным потребителям в любой части страны. Оптовики выполняют много разных функций, включая деятельность по сбыту и стимулированию, закупки и формирование товарного ассортимента, .разбивку крупных партий товара на мелкие, складирование, транспортировку, финансирование, принятие риска, предоставление информации о рынке и услуг по управлению и консультационных услуг. Всех оптовиков можно разделить на четыре группы. Оптовики-купцы приобретают право собственности на товар. Их можно дополнительно подразделить на оптовых торговцев с полным циклом обслуживания (торговцы оптом, дистрибьюторы товаров промышленного назначения) и оптовых торговцев с ограниченным циклом обслуживания (оптовики, торгующие за наличный расчет без доставки товара, оптовики- коммивояжеры, оптовики-организаторы, оптовики-консигнанты, сельскохозяйственные производственные кооперативы и оптовики-посылторговцы). Агенты и брокеры не приобретают права собственности на товар, а получают комиссионное вознаграждение за содействие купле-продаже. Оптовые отделения и конторы производителей — это подразделения фирм, не являющихся предприятиями оптовой торговли, подразделения, созданные для того, чтобы обходиться без привлечения услуг профессиональных оптовиков.

Оптовая торговля — самостоятельная отрасль экономики. Прогрессивно мыслящие оптовые торговцы постоянно приспосабливают свои услуги к конкретным нуждам целевых потребителей и изыскивают пути и способы сокращения издержек по ведению дел.

Актуальность выбранной темы заключается в том, что в условиях перехода к рыночным отношениям, оптовой торговле приходится по новому организовывать свою коммерческую деятельность, расширять сферу договорных отношений с поставщиками и изготовителями товаров, повышать эффективность и действенность договоров поставки, создавать новые коммерческие структуры по изучению и прогнозированию покупательского спроса, используя при этом опыт зарубежного маркетинга, а также усиленно заниматься рекламно-информационной деятельностью, участвовать в работе товарных бирж, в оптовых ярмарках, в выставках-продажах и в выставках-просмотрах новых и лучших изделий.

При рыночной экономике качество коммерческой работы зависит прежде всего от умения изыскивать товары, реализуемые в свободной продаже, выбрать формы и методы оптовой продажи товаров, рекламно-информационную деятельность, а также расширять сферу услуг розничной торговли.

Успешная деятельность в сфере оптово-розничной торговли в условиях жесткой конкуренции невозможна без серьезного подхода к маркетинговой политике . Современный маркетинг – это самостоятельная отрасль предпринимательской деятельности, направленная на оптимизацию факторов , обеспечивающих реализацию продукции в заданном секторе рынка . Практика работы в сфере оптово- розничной торговли показывает исключительную важность маркетинга именно в этой области

К маркетинговым относится очень широкий круг мероприятий : изучение ситуации на рынке , прогнозирование возможностей реализации товара, сегментация рынка и поиск наиболее перспективной «ниши», выбор направлений и способов товародвижения, привлечение к сотрудничеству наиболее перспективных торговых партнеров, создание посреднической агентской и дилерской сети, рекламная деятельность и многое другое.

1.Аналитическая часть 1.1. Краткая история фирмы .Фирма «Орикс» является обществом с ограниченной ответственностью, уставной капитал которого разделен на доли, внесенные соответственно учредителями Общества (АОЗТ «Перк», 000 «Вектор-Рост», 000 «Покровка») согласно Уставу фирмы. Фирма создана в 1991 году.

Как следует из Устава фирмы «Орикс», целью создания Общества являлось насыщение потребительского рынка товарами и получение прибыли.

ООО «Орикс» осуществляет следующие виды деятельности:

• осуществление оптовой и комиссионной торговли товарами народного потребления, сельскохозяйственной продукции, товарами промышленного и научно-технического назначения;

• организация и проведение выставок, выставок-продаж, ярмарок, аукционов, торгов в Российской Федерации;

• оказание услуг складского хозяйства;

• создание оптово-розничных торговых подразделений;

• организация рекламы в устной форме, периодических и специализированных печатных изданиях, по радио и на телевидении, выпуск рекламной продукции - информационных листов, плакатов, буклетов и т.д.;

• осуществление импортных операций и иной внешнеэкономической деятельности в соответствии с действующим законодательством;

• осуществление посреднической и консалтинговой деятельности;

• разработка, опробование и изучение новых форм коммерческой деятельности;

проведение маркетинговых исследований;

• представление коммерческих и деловых интересов зарубежных фирм на территории Российской Федерации.

Основным видом деятельности фирмы является закупка-продажа промышленных (одежда, мебель) и продовольственных товаров.

Фирма «Орикс» первоначально была создана как дочернее предприятие фирм учредителей для расширения присутствия на рынке и вложения свободных капиталов. Но постепенно , благодаря успешной деятельности руководства и умелому использованию благоприятно складывавшейся конъюнктуре, предприятие приобрело вполне самостоятельный статус . За рассматриваемый период фирма окрепла , приобрела известность и авторитет у деловых партнеров и потребителей. Активы фирмы «Орикс» за шесть лет увеличились вдвое , численность персонала возросла на 50 %, расширился ассортимент предлагаемых товаров и услуг.

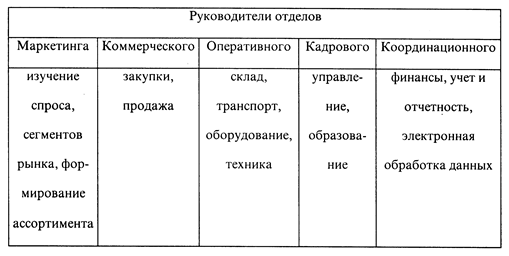

1.2. Структура фирмы «Орикс». |

Основной задачей фирмы «Орикс» как предприятия оптовой торговли является закупка и продажа товаров. В соответствии с названными задачами предприятие подразделяется на функциональные сферы, деятельность каждой координирует соответствующий отдел. Таблица 1.2.1.

Подразделение по ассортименту.

|

Функциональный отдел, занимающийся закупками и продажами (коммерческий отдел) подразделяется далее по ассортименту (товарным группам). Сфера ответственности разделена в соответствии с этими товарнымигруппами. Таким образом в фирме «Орикс» скоординирована закупка и продажа товаров по каждой товарной группе.

Таблица 1.2.2. Схема функциональной структуры фирмы «Орикс».

000 «Орикс» являет собой тип предприятия, где подразделения формируются по ассортименту. Функциональный отдел, занимающийся закупками и продажей, далее подразделяется по ассортименту (товарным группам). Сфера ответственности разделена в соответствии с этими товарнымигруппами (например, овощи и фрукты, молочные продукты, мясные и колбасные изделия, мебель, бытовая техника и т.п.). Таким образом в фирме «Орикс» координируется закупка и продажа товаров по каждой товарной группе.

Численность товарного подразделения в фирме «Орикс» составляет в среднем 15 человек.

Для регулирования функциональных обязанностей персонала в фирме «Орикс» сформулированы и разграничены задачи, компетенция и сфера ответственности работника на каждом рабочем месте.

Руководством 000 «Орикс» применяется принцип тождественности компетенции и ответственности. Каждый сотрудник фирмы несет ответственность за свои действия и деятельность, которую он осуществляет в соответствии с занимаемым рабочим местом. В фирме «Орикс» компетенция и ответственность делегируется подчиненным сотрудникам, хотя ответственность в целом несет делегирующая инстанция. Подобная практика нашла свое отражение в должностных инструкциях предприятия.

Осуществление закупок зависит от текущей информации и продажах. Это означает, что здесь необходима хорошая организация производственного процесса.

Фирма «Орикс» имеет два филиала: в г.г. Химки и Красногорск. Ввиду этого в момент открытия этих филиалов встал вопрос о централизованности или децентрализованности организации закупок. Было решено скомбинировать эти два варианта, т.к. централизованная закупка имеет такие преимущества как более дешевая закупка больших партий товаров и уменьшение необходимости в хранении на складе, а децентрализованная закупка позволяет обеспечить лучший учет региональный различий в поведении покупателей.

1.3. Анализ основных показателей производственно-хозяйственной и финансовой деятельности фирмы «Орикс» . 1.3.1. Анализ и оценка управления финансовой деятельностью фирмы «Орикс»Анализируя баланс, можно получить ряд важнейших показателей, характеризующих финансовое состояние. К ним относятся:

· общая стоимость имущества предприятия, равная итогу баланса (строка 360);

· стоимость иммобилизованных средств, равная итогу раздела 1 актива баланса (строка 080);

· стоимость мобильных средств, равная итогу разделов II и III актива баланса (строка 180 -t- строка 330);

· стоимость материальных оборотных средств, равная итогу раздела II актива баланса (стр. 180);

· величина собственных средств предприятия, равная итогу раздела 1 пассива баланса (стр. 480);

· величина заемных средств, равная итогу раздела II пассива баланса (стр. 770).

. Изучение баланса предполагает изучение структуры и динамики финансового состояния предприятия. Изучение структуры баланса (вертикальный анализ) предполагает вычисление и рассмотрение удельного веса отдельных статей в итоге баланса, Абсолютные и относительные изменения отдельных статей баланса (горизонтальный анализ) дают представление о динамике финансового состояния предприятия.

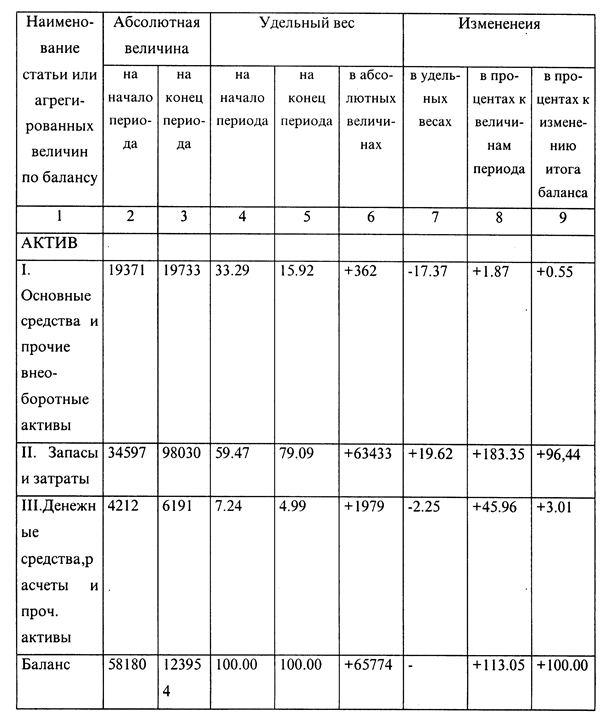

Анализ структуры и динамика финансового состояния торгового предприятия проводим при помощи сравнительного аналитического баланса. Сравнительный баланс приведен в табл. 1.3.1. Он достроен на основе данных баланса конкретного торгового предприятия.

В графе 1 приводятся статьи актива и пассива баланса. Для того, чтобы отразить наиболее существенные характеристики финансового состояния статьи баланса можно приводить в агрегированном виде. В примере с фирмой «Орикс» информация о состоянии имущества предприятия и источниках его образования была максимально обобщена до итогов разделов баланса.

В графах 2 и 3 приводятся данные о хозяйственных средствах и их источниках.

Графы 4 и 5 отражают удельные веса величин статей в итоге баланса и рассчитываются отношением каждой из статей баланса по графам 3 и 4 к итогу баланса и умноженным на 100.

В графе 6 показаны изменения абсолютных величин статей баланса за изучаемый период: из данных гр. 3 построчно вычитаются данные гр. 2.

В графе 7 приведены изменения удельных весов величин статей за анализируемый период. Они рассчитываются построчным вычитанием данных гр. 4 из данных гр. 5.

В графе 8 показываются изменения абсолютных величин статей баланса в процентах к величинам на начало периода. Расчет проводится путем отношения по строкам данных графы 6 к графе 2 и умножением на 100.

В графе 9 показаны изменения абсолютных величин статей в процентах к изменению итога баланса. Расчет производят путем деления каждой статьи по гр. 6 на изменение итога баланса по гр. 6 и умножением на 100.

Наибольший интерес представляют показатели гр. 9 сравнительного аналитического баланса. Сопоставляя структуры изменения в активе и пассиве, можно сделать вывод о том, через какие источники, был приток новых средств и в какие активы эти новые средства вложены.

Таблица 1.3.1

Сравнительный аналитический баланс фирмы «Орикс» за 1996 год.

В табл. 1.3.1. сгруппированы данные, построенные на основе финансового отчета фирмы «Орикс». На основе этих данных здесь иллюстрируются последующие расчеты.

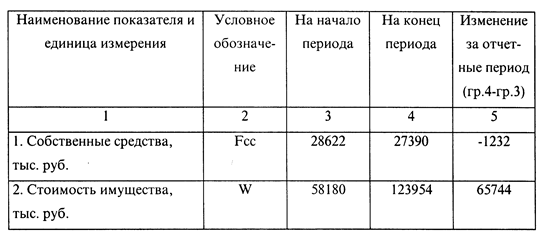

Из данных табл. 1.3.1. видно, что за отчетный период имущество фирмы «Орикс» увеличилось на 65774 тыс. руб. и составило на конец периода 123 954 тыс. руб.

Прирост имущества предприятия произошел, в основном, за счет прироста оборотных средств (+ 99.45»/о = 96.44 + 3.01), а точнее, за счет роста запасов и затрат (+ 96.44%). Лишь на 0,55»/о прирост имущества предприятия обусловлен увеличением основных средств и внеоборотных активов. В конце отчетного периода реальный вес основных средств и долгосрочных вложений уменьшился на 17.37%, а удельный вес материальных оборотных средств —увеличился на 19.62%. Доля денежных средств, расчетов и прочих активов снизилась на 2.25% и составила на конец периода 4.99% против 7,24% на начало периода.

Увеличение имущества предприятия произошло только за счет увеличения обязательств предприятия (+ 101.87%). Собственные средства предприятия снизились на 1232 тыс. руб, что и привело к тому, что доля имущества, покрываемая собственными средствами, снизилась с 49.2»/о на начало отчетного периода до 22.10% на его конец.

Подводя итоги первому этапу анализа, можно сделать вывод о том, что общая оценка финансового состояния анализируемого предприятия является неудовлетворительной, ибо за отчетный период оно «проедало» свои собственные средства.

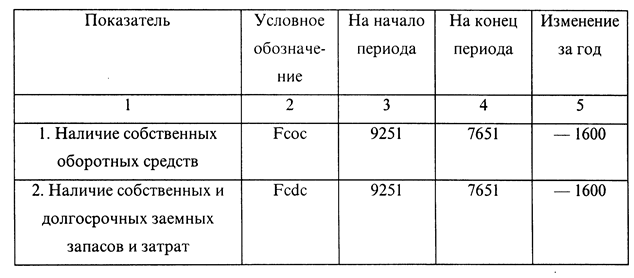

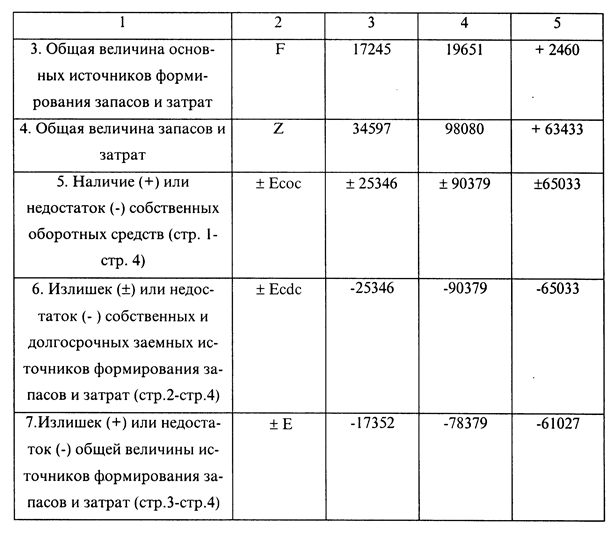

1.3.2. Анализ финансовой устойчивости фирмы «Орикс»Обобщающим показателем финансовой устойчивости служит излишек или недостаток источников средств формирования запасов и затрат. Он рассчитывается как разница между величиной источников средств и величиной запасов и затрат.

Таблица 1.3.2.1.

Абсолютные показатели финансовой устойчивости за 1996 год

Таблица 1.3.2.2.

|

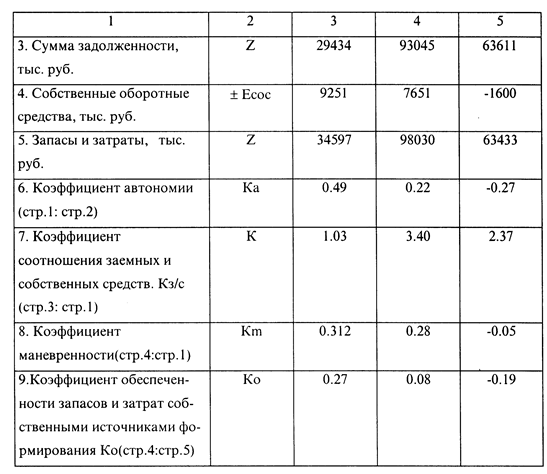

Расчет относительных показателей финансовой устойчивости фирмы «Орикс» за 1996 год

.

На начало отчетного периода коэффициент автономии составил 0.49 и был близок к нормальному значению (0.5). За анализируемый период значительно увеличилась зависимость фирмы «Орикс» от заемных источников средств (коэффициент автономии снизился на 0.27). Таким образом, лишь около половины обязательств предприятия могут быть покрыты его собственными средствами. Об усилении зависимости предприятия от привлеченного капитала свидетельствует и увеличение коэффициента соотношения заемных и собственных средств. Эта зависимость увеличилась более чем в 3 раза и составила на конец периода 3.40. Этот коэффициент означает, что на каждый рубль собственных средств приходится 3.4 рубля заемных средств. Таким образом предприятие имеет очень низкую финансовую устойчивость.

Динамика коэффициента маневренности свидетельствует о том, что доля собственного капитала, вложенного в оборотные средства, снизилась с 32% в начале отчетного периода до 28% в конце отчетного периода.

Коэффициент обеспеченности запасов и затрат собственными источниками формирования составил в фирме «Орикс» на начало 1995 года 0.27, а на конец — 0.08, т.е. снизился на 0.19. Это означает, что на каждый рубль средств, вложенных в запасы и затраты, стало приходиться на 19 коп. меньше собственных средств. На конец отчетного периода их приходится всего 8 коп. на один рубль вложенных средств. Следовательно, на предприятии ощущается существенный недостаток собственных источников формирования запасов и затрат, что делает финансовое положение предприятия крайне неустойчивым.

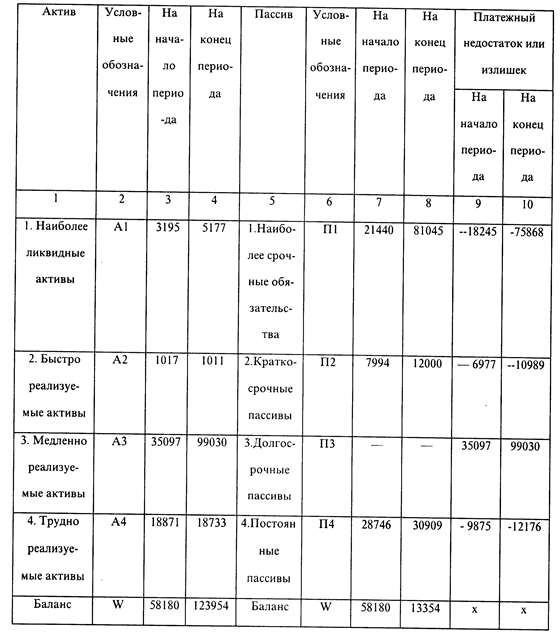

1.3.3. Анализ ликвидности балансаЛиквидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. При этом под ликвидностью активов следует понимать быстроту превращения данного вида активов в деньги. Чем меньше времени необходимо для того, чтобы данный вид активов превратился в деньги, тем выше его ликвидность.

Таблица 1.3.3.1.

Абсолютные показатели ликвидности баланса фирмы «Орикс» за 1996 год

ед. изм. - тыс. руб.

Характеризуя ликвидность баланса предприятия, следует отметить, что за отчетный период (1996 г.) наблюдался возросший платежный недостаток как наиболее ликвидных активов для покрытия наиболее срочных обязательств (на начало отчетного периода он составлял 18245 тыс. руб., а в конце отчетного периода увеличился до 75868 тыс. руб.), так и быстрореализуемых активов для покрытия краткосрочных пассивов (за отчетный период недостаток по этой группе увеличился с 6977 тыс. руб., до 100989 тыс. руб.). Медленно реализуемые активы (т.е. в основном запасы и затраты) существенно превышали долгосрочные пассивы: на 35097 тыс. руб. в начале отчетного периода и на 99030 тыс. руб. в конце. Однако данный платежный излишек по причине его низкой ликвидности не может быть направлен на покрытие краткосрочных обязательств. Таким образом, недостаточная ликвидность баланса подтверждает заключение о крайне неустойчивом финансовом состоянии фирмы «Орикс».

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую активность. Сравнение же медленно реализуемых активов с долгосрочными пассивами открывает перспективную активность.

Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Изложенный анализ ликвидности баланса является приближенным, т.к. соответствие степени ликвидности активов и сроков погашения обязательств в пассиве намечено ориентировочно.

Основной составляющей продолжительности операционного циклаявляется время обращения товарных запасов. Высокий удельный вес последнего показателя в фирме «Орикс» объясняется тем, что товарные запасы являются основным компонентом текущих запасов.

Вычисленные показатели оборачиваемости в отчетном периоде следует сравнивать с аналогичными показателями за другой период для выявления ускорения (замедления) оборачиваемости и суммы средств, дополнительно вовлеченных в оборот (отвлеченных из оборота в результате изменения оборачиваемости (В):

В = (В 1— Во) *VI,

где Во — время обращения базисного периода;

В1 — время обращения отчетного периода;

VI — товарооборот отчетного периода.

1.3.4. Завершающим этапом анализа является изучение показателей рентабельности — показателей, характеризующих прибыльность хозяйственно-финансовой деятельности торгового предприятия и рассчитываемых как отношения полученной прибыли к затраченным средствам или объему товарооборота, выраженное в процентах. В зависимости от базы сравнения различают: рентабельность всего капитала; рентабельность собственного капитала; рентабельность производственных фондов; рентабельность товарооборота.

Коэффициенты рентабельности могут быть рассчитаны, исходя из балансовой и чистой прибыли. На практике большее распространение получил показатель балансовой прибыли.

Коэффициенты рентабельности всего капитала (Rw, Ro) показывают, сколько балансовой или чистой прибыли получено с 1 рубля всего капитала (стоимости имущества):

Pw

Rw = —--— * 100 ,

Wcp

Ро

Ro =—-—-— * 100 ,

Wcp

где Pw — балансовая прибыль — стр. 090 формы 2;

Ро — чистая прибыль — стр. 090 — стр. 200 формы 2;

Wcp — средняя величина всего капитала — стр. 360 баланса.

Коэффициенты рентабельности всего капитала используют для характеристики рентабельности вложений в деятельность того или иного вида. Для оценки эффективности их вложения в торговлю полученные показатели следует сопоставить с рассчитанными аналогичным образом по предприятиям других вдов (отраслей) деятельности.

Коэффициенты эффективности использования собственного капитала (Rw, Ro) отражают долю балансовой или чистой прибыли в собственном капитале (собственных средствах) торгового предприятия:

Pw

Rw= —--——

FРо

Rо= -—--——

F

где Pw — балансовая прибыль — стр. 090 формы 2;

Ро — чистая прибыль — стр. 090 — стр. 200 формы 2;

F — средняя величина собственного капитала — стр. 480 баланса.

Эти коэффициенты рентабельности (Rw, Ro) характеризуют эффективность использования инвестиционного акционерного капитала и служат важным критерием оценки уровня котировки акций предприятия на фондовой бирже. Они позволяют инвесторам оценить потенциальный доход от вложения средств в ценные бумаги различных компаний (предприятий).

На основе показателя Ro можно определить то время (число лет), в течение которого полностью окупятся средства, вложенные в данное предприятие:

Тек = 1/Ro (лет).

Рентабельность производственных фондов (Rwq, Roq) исчисляется соотношением суммы прибыли к средней стоимости основных и материальных оборотных средств, умноженным на 100:

Pw*100

Rwq= ————-

Fq

Ро *100

Roq= ¾¾¾

Frn

где Pw — балансовая прибыль — стр. 090 формы 2;

Ро — чистая прибыль — стр. 090 — стр. 200 формы 2;

Fq — средняя величина основных средств — стр. 022 баланса;

Fm — средняя величина материальных оборотных средств — стр.

Похожие работы

... также проявить высочайшее мастерство в использовании инструментов, необходимых для привлечения как можно большего количества известных миру инвесторов.[ ] ГЛАВА 3. ПРИВЛЕЧЕНИЕ И ИСПОЛЬЗОВАНИЕ ИНОСТРАННЫХ ИНВЕСТИЦИЙ 3.1. Проблемы и задачи Анализируя причины ограниченного притока следует обратиться в первую очередь к объяснениям самих инвесторов. По оценкам отечественных и зарубежных ...

... отчет на основании результатов их доставки. Количество экземпляров акта и комплектность составленных документов также определяются в каждом конкретном случае отдельно[22]. Глава 2. Организация управления хранением товаров на складе на материалах ООО «ТД Далимо» 2.1 Особенности складирования пищевой продукции Хранение и обработка различных товаров часто имеют свою особую специфику. ...

можно при наличии совместных корреспондирующих обязательств. Такие обязательства могут возникнуть только из договора финансовой аренды (лизинга), который является юридическим фактом для возникновения лизинговых правоотношений. Поэтому, основой в лизинговых правоотношениях является именно договор финансовой аренды (лизинга), который устанавливает, изменяет или прекращает права и обязанности сторон ...

... 29423,7 198555 Итого 9178,5 107608,0 670636,9 2836500 Но эти данные относятся к 1997 г. В августе 1998 г. многое изменилось. 3.1. Первые лизинговые коипании. Одним из пионеров лизинга в России является Международный Промышленный банк, лизинговая компания “Балтлиз” учрежденные в 1990 г. В 1993 г. решением правительства Москвыбыла организована Московская Лизинговая Компания. К ...

0 комментариев