Принципы

организации

финансов предприятий

Оценка финансового

состояния

предприятия

Норму

тек. запаса

следует принимать

равной 100%, если

пр-тие имеет

небольшое

кол-во поставщиков

(1-2шт.) т.е. их поставки

не перекрывают

др. др

Числа

выплачивают

ЗП запериод

с16 по 30 число

предыдущего

месяца

Амортизация

и мобилизация

внутренних

ресурсов

Затраты на производство

и реализацию продукции в

сельском хозяйстве

Выручка

от реализации

и прибыль предприятий

сельского

хозяйства

Особенности

организации

финансов

потребительской

кооперации

Навигация

Амортизация и мобилизация внутренних ресурсов

Финансы предприятий и отраслей

147540

знаков

4

таблицы

5

изображений

3. Амортизация и мобилизация внутренних ресурсов

Амортизация - обязательная статья затрат, которая фигурирует в любой смете.

Амортизация является сейчас только доходным источником нашего предприятия, не направляется на финансирование воспроизводства.

Затрат как таковых нет в текущем месяце, мы покрываем прошлые издержки.

Для планирования амортизации на предприятии на плановый период все оборудование сводиться в группы в соответствии с существующим сборником единых норм и правил амортизации в РФ.

Надо также знать ежегодную стоимость конкретного вида.

S амморот = На * Ср, где

Ср = С1 + С2 - С3

С1 - балансовая стоимость на начало периода;

С2 - среднегодовая стоимость вводимых ОФ;

С3 - среднегодовая стоимость выводимых ОФ.

Среднегодовая стоимость С2 исчисляется - С2 = (Сб * М) / 12

Сб - балансовая

стоимость

выбывающих

ОФ;

М - число

полных месяцев

нефункционирования

ОФ;

По каждому виду оборудования необходимо ввести поправочные коэффициенты в зависимости от среды функционирования ОФ.

Некоторым категориям предприятий, а также по некоторым видам ОФ разрешено начислять ускоренную амортизацию.

Средневзвешанная норма амортизации, как отношение начисленной амортизации за период к среднегодовой стоимости ОФ.

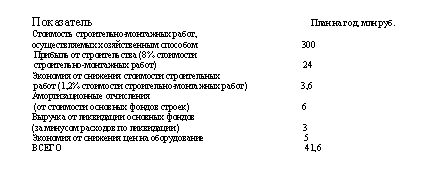

Мобилизация внутренних ресурсов в капитальном строительстве

Это означает, что в ходе строительства высвобождается часть оборотных средств, которые представляют собой финансовые ресурсы.

М = А - Н ± К

М - мобилизация внутренних ресурсов в капитальном строительстве

А - ожидаемое наличие оборотных активов на начало планируемого периода

Н - плановая потребность в оборотных средствах строительства на конец планового периода

К - изменение кредиторской задолженности в течение планового периода

Вопрос 4. Прирост устойчивых пассивов как источник финансирования плановых мероприятий.

Устойчивые пассивы используются для удовлетворения потребности в собственных оборотных средствах, т.е. это т.н. оборотные средства предприятия, приравнянные к собственным. Они образуются в результате постоянной задержки в расчетах (задолженности) с постоянными контрагентами.

Сюда относятся:

задолженность по З/П перед рабочими и служащими предприятия

все начисления на фонд З/П, сопровождающие ее выплату

резервы на покрытие предстоящих расходов и платежей

кредиторская задолженность, образующаяся в результате осуществления расчетов по частичной готовности

средства покупателей в виде залоговых платежей за оборотную (возвратную) тару

средства ремонтного фонда, предназначенные для формирования переходящих запасов материалов и запчастей, необходимых для ремонта.

ПРИМЕР: Если на предприятии два выплатных периода - 5 и 20 числа, то

промежуток с 1 по 15 -это отработанное время, за которое выплачивается З/П 20 числа;

а с 15 по 20 - временной разрыв, необходимый для подготовки документов и получения наличных на выплату З/П, в этот период и образуется задолженность , формирующая устойчивый пассив.

Вопрос 5. Распределение прибыли, взаимоотношения с бюджетом и банками.

После расчета и уплаты налогов а распоряжении предприятия остается прибыль, которая используется на собственные нужды, ее сумма отражается в финансовом плане.

Основные направления использования прибыли, оставшейся в распоряжении предприятия:

НИОКР

затраты капитального характера, связанные с развитием производства

техническое перевооружение и реконструкция

обновление действующего и приобретение нового оборудования

финансирование прироста потребности в оборотных средствах

уплата % по ссудам

расходы по выпуску ценных бумаг

инвестиционная деятельность при формировании уставных капиталов других предприятий, если не предполагается выпуск ценных бумаг

уплата налогов, установленных в законном порядке, источником уплаты которых является прибыль, остающаяся в распоряжении предприятия

содержание объектов социально-культурной сферы

собственное жилищное строительство и возведение других нежилых объектов

Платежи по налогам за филиалы, не имеющие самостоятельного баланса, осуществляются пропорционально численности занятых или фонду З/П в филиале по отношению ко всему предприятию.

Отношения с банками

В финансовом плане отражаются только отношения по получению долго- и среднесрочных кредитов и % по ним.

При составлении финансового плана на полугодие лучше делать разбивку по месяцам.

Вопрос 6. Порядок составления баланса доходов и расходов.

Работа по финансовому планированию носит творческий характер.

Задачи финансового планирования:

Необходимо заложить в финансовый план резервы предприятия и мобилизовать его ресурсы.

Более полный учет факторов планирования прибыли и наиболее полного ее использования.

Обеспечение финансовой устойчивости, платежеспособности и ликвидности предприятия.

Разработка финансового плана начинается с доходов и поступлений, т.к. они являются основой для разработки расходной части плана. Важно учесть как изменяются доходная и расходная части в процессе реализации финансового плана.

Направления использования средств должны увязываться с источниками их финансирования. Т.е. должно быть полное покрытие всех расходов по финансированию за счет реальных источников (а не возможных кредитов). Для проверки составляется шахматная таблица, где сказуемое - источники; подлежащее - направления использования.

Финансовый план - документ, в соответствии с которым организуется жизнедеятельность предприятия.

Для оперативного управления составляются оперативные финансовые планы, которые представляют собой дальнейшую детализацию финансовых планов и разрабатываются в виде баланса доходов и расходов на 5-10 дней, с предполагаемыми источниками и направлениями использования средств по конкретным датам. Оперативный финансовый план строится также исходя из доходных сторон , на основе чего строится график платежей на конкретную дату. Если необходима уплата % по ссуде и т.п., то платежи надо перегруппировать, чтобы избежать дефицита средств.

Финансы предприятий сельского хозяйства

1. Особенности организации финансов предприятий сельского хозяйства.

2. Затраты на производство и реализацию продукции в сельском хозяйстве.

3. Оборотные средства предприятий сельского хозяйства.

4. Выручка от реализации и прибыль сельскохозяйственных предприятий.

5. Финансовое планирование.

1. Особенности организации финансов предприятий сельского хозяйства.

Существует много особенностей, связанных с самой отраслью сельского хозяйства.

Из того, что в сельском хозяйстве главное средство производства - земля, вытекает особенность финансов предприятий: земля не амортизируется, следовательно, земля не формирует себестоимости продукции. В то же время разный уровень плодородия и месторасположения способствуют образованию у сельскохозяйственных предприятий дифференцированного дохода (ренты).

В составе основных производственных фондов значительное место занимает продуктивный и рабочий скот. Эта часть фондов воспроизводится непосредственно в сельском хозяйстве. По продуктивному скоту амортизация не начисляется. По рабочему скоту амортизация начисляется на реновацию.

Существенной спецификой сельского хозяйства является его самовоспроизводство. Значительная часть произведенной продукции не реализуется на сторону, а остается внутри хозяйства на цели воспроизводства в качестве молодняка скота, семян, удобрений, кормов, поэтому не входит в состав товарной продукции и не принимает денежную форму, поскольку является внутрихозяйственным оборотом. Внутрихозяйственный оборот в общем объеме сельскохозяйственного производства составляет весьма большую долю и исчисляется десятками процентов.

Естественные процессы, которые сопровождают сельское хозяйство, имеют достаточную протяженность во времени. Следовательно, кругооборот средств оказывается весьма продолжительным. В растениеводстве он составляет около одного года, а в животноводстве - 9 месяцев (с момента авансирования средств до получения выручки).

Биологические процессы обуславливают то, что для большинства предприятий характерен сбор урожая, реализация товарной продукции в конце года, в IV квартале. В сельском хозяйстве поступление доходов в течение года неравномерно. Оценить хозяйственную деятельность и подсчитать результат можно только в конце года.

Зависимость сельскохозяйственного производства от природных явлений вызывает необходимость создания на предприятии специальных страховых и резервных фондов в денежной и натуральной форме.

Все работы, которые включаются в технологический цикл, обязательны к исполнению и имеют четкую временную привязку. Должно быть точное соблюдение всей технологической цепочки. Это обуславливает необходимость концентрации ресурсов и средств к совершенно определенным срокам работ.

Сейчас для сельского хозяйства в России характерно наличие трех форм собственности: государственной, кооперативной и частной.

Частная форма собственности представлена совхозами и фермерскими хозяйствами.

Фермерство пока не прижилось, т.к. у нас нет соответствующей инфраструктуры, как в других странах, мелкие сельскохозяйственные предприятия, как правило, убыточны. Государству приходится выплачивать большое количество дотаций, чтобы поддержать фермерство. Но и оно не в состоянии обеспечить должную поддержку предприятиям. К тому же сельское хозяйство - более рисковое, чем другие отрасли.

Совхозные предприятия действуют на принципах полного хозяйственного расчета, самоокупаемости и самофинансирования.

Колхозы представляют кооперативную форму собственности и также действуют на принципах хозяйственного расчета, самоокупаемости и самофинансирования и несут полную ответственность за результаты своей деятельности.

Все доходы (и натуральные и денежные) - собственность членов сельскохозяйственного кооператива.

Некоторые расчеты, планирование, учет доходов ведется по несколько иной схеме (например, конечными финансовыми показателями результатов хозяйственной деятельности являются валовой доход и чистый доход).

Исторически сложилось, что в колхозах существовали формирующиеся на основе паевых взносов т.н. “ неделимые фонды” . Они формируются в виде вступительных паевых взносов входящих в колхоз участников.

Похожие работы

... хозяйства и сырье по природно-климатическим зонам; оптимальное сочетание финансовых, ценовых и кредитных методов распределения и перераспределения доходов. Сельскохозяйственные предприятия, как и предприятия других отраслей народного хозяйства, принимают участие в формировании общегосударственного фонда финансовых ресурсов, отчисляя в бюджет от прибыли, чистого дохода. Экономическое содержание ...

... дополнительная потребность в средствах покрывается за счет кредита и других заемных источников. При этом оптимизация источников денежных средств - одна из главных задач управления финансами предприятий, поскольку при излишке средств снижается эффективность их использования, а при недостатке возникают финансовые трудности, которые могут привести к серьезным последствиям. Задачу оптимизации ...

... концу года). Основными задачами финансового планирования являются: - создание условий для бесперебойного финансирования потребностей предприятия; - выявление резервов увеличения доходов предприятия и способов их мобилизации; - эффективное использование финансовые ресурсов, определение наиболее рациональных направлений инвестиций предприятия, обеспечивающих в планируемом периоде наибольшую ...

... финансы предприятий можно подразделить на финансы промышленности, сельского хозяйства, транспорта, связи, строительства, снабжения, торговли, жилищно-коммунального, дорожного хозяйства. На организацию финансов предприятия влияют не только отраслевые особенности, но и организационно-правовые формы хозяйствования. С учетом организационно-правовых форм финансы предприятий следует подразделять на ...

0 комментариев