Принципы

организации

финансов предприятий

Оценка финансового

состояния

предприятия

Норму

тек. запаса

следует принимать

равной 100%, если

пр-тие имеет

небольшое

кол-во поставщиков

(1-2шт.) т.е. их поставки

не перекрывают

др. др

Числа

выплачивают

ЗП запериод

с16 по 30 число

предыдущего

месяца

Амортизация

и мобилизация

внутренних

ресурсов

Затраты на производство

и реализацию продукции в

сельском хозяйстве

Выручка

от реализации

и прибыль предприятий

сельского

хозяйства

Особенности

организации

финансов

потребительской

кооперации

Навигация

Принципы организации финансов предприятий

Финансы предприятий и отраслей

147540

знаков

4

таблицы

5

изображений

3. Принципы организации финансов предприятий.

Любой предприниматель при начале своего дела ставит себе цель - получение прибыли. Взаимодействие на рынке производителя и потребителя - есть отношения между производителем конкретного товара и лицом, имеющим спрос на этот товар.

Первопричиной производства является неудовлетворенный спрос.

Спрос представляет из себя форму проявления потребности в сфере обращения, но для финансистов важен не спрос вообще, а важен платежеспособный спрос. Спрос, обеспеченный денежными средствами, и представляет из себя платежеспособный спрос.

Обмен платежеспособного спроса на товар представляет из себя обмен спроса на деньги.

Для всей системы рыночных отношений характерными являются принципы организации, создающие самовоспроизводящуюся систему, не только обеспечивающие ей устойчивость, но и условия для развития и совершенствования.

Принципы организации финансовой системы.

1). Одинаковость воздействия внешних факторов на производителей и потребителей товаров.

2). Определенное равновесие финансовых инструментов (т.е. цен, процентных ставок, курсов и комиссий и т.д.)

3). Использование законодательных и нормативных актов для регулирования самостоятельных действий каждого из хозяйствующих субъектов.

4). Конкуренция как условие развития и регулятор экономических процессов. В результате этого преимущество получают наиболее эффективные производства.

6). Самофинансирование предпринимательской деятельности.

Финансы предприятий также имеют свою собственную организацию, основанную на своих принципах.

Основные принципы организации финансов предприятий.

1). Принцип полной самостоятельности. Самостоятельность в использовании собственных и приравненных к ним средств, благодаря чему обеспечивается необходимая маневренность ресурсов, которая в свою очередь позволяет концентрировать финансовые ресурсы на нужных направлениях хозяйственной и других видов деятельности предприятия.

2). Ответственность за результаты хозяйственной деятельности. Финансовый результат на предприятии является качественным показателем деятельности как руководства предприятия, так и всего коллектива предприятия. Ответственность возникает также и по поводу всех тех рисков, которые принимает на себя предприятие в условиях рынка.

3). Финансовое планирование. Финансовое планирование определяет направления движения денежных потоков на ближайшее будущее и на перспективу, предполагает получение и направления использования денежных средств. Благодаря финансовому планированию обеспечивается планирование финансового результата.

4). Этот принцип в качестве обязательного условия предполагает формирование финансовых резервов для любого предприятия. Финансовые резервы обеспечивают устойчивую производственную деятельность в условиях возможных колебаний рыночной конъюнктуры, рисков и т.д. Если предприятие создает в достаточном и необходимом размере финансовые резервы, то это обеспечивает предприятию соответствующий положительный имидж на рынке.

5). Финансовая дисциплина. Предприятие должно своевременно и полно обеспечивать выполнение финансовых обязательств перед партнерами, банковскими институтами, органами власти и разнообразными фондами (бюджетными или внебюджетными), перед своими работниками и т.д.

6). Самоокупаемость предприятия. Предприятие должно обеспечивать покрытие своих расходов за счет результатов своей собственной производственной деятельности, тем самым обеспечивается возобновляемость производства и кругооборот ресурсов предприятия.

7). Деление средств, участвующих в обслуживании оборота предприятия, на собственные и заемные. (Краткосрочные банковкие кредиты - источник заемных средств.)

8). Разграничение основной и инвестиционной деятельности предприятия.

4

Условием существования рыночной экономики вообще является присутствие на рынке товаропроизводителя.

Главное отличие товаропроизводителя - форма собственности, которая является первоосновой любого предприятия.

· частная

· государственная

· коллективная

· иностранная,

которые отражают внутреннюю организационную специфику предприятия, а это отличает предприятия одно от другого по формам владения капиталом, распределения и использования доходов и финансового результата - прибыли.

Специфика отдельных предприятий выделяется особенностями организационно-правового характера.

По этому признаку предприятия подразделяются:

· по количеству работающих ( МП );

· по производственному характеру.

Отношения собственности выделяют предприятия :

1. коллективные ( различные формы товариществ );

2. акционерные общества;

3. арендные предприятия;

4. разнообразное участие денег собственников в создании и формировании капитала ( по разному распределяется ответственность ).

Существуют и дополняют друг друга различные предприятия, находящиеся в отношениях конкурентной борьбы. Это обеспечивает соревнование в повышении эффективности производства, экономии затрат живого и овеществленного труда.

Собственник предприятия по своему усмотрению может владеть, пользоваться и распоряжаться всем принадлежащим ему имуществом, может передавать свои полномочия другому лицу. Использовать имущество в качестве залога. Совершать в отношении своего имущества любые действия, не противоречащие закону.

Предпринимательская деятельность осуществляется самим собственником или субъектом, управляющим его имуществом.

Собственник имущества решает ограничивать или не ограничивать права владения и управления при передаче его другому лицу.

Предприятия являются юридическими лицами: и, следовательно, организует собственную финансовую деятельность. Каждое предприятие использует следующие основания для организации:

1. обособление имущества предприятия, которым данное юридическое лицо отвечает по своим обязательствам. Это обособление имущества фиксируется в Уставе предприятия, а затем в балансе;

2. ведение самостоятельного баланса

3. использование собственного имени при совершении сделок и принятии ответственности по ним;

4. полученные доходы предприятия являются собственность предприятия, а следовательно, распределение и использование их происходит на правах собственности.

За счет каких источников обеспечивается формирование имущества предприятия:

1. денежные и материальные взносы учредителей или участников предприятия;

2. полученные предприятием доходы от всех видов деятельности;

3. проценты, дивиденды, полученные в результате владения различными ценными бумагами;

4. кредиты банков;

5. средства кредиторов;

6. временное владение чужими средствами в обороте;

7. субсидии, дотации, инвестиции из бюджетных и внебюджетных фондов и другие виды сонаций;

8. арендная плата;

9. благотворительные взносы;

10. доходы от долгосрочных финансовых вложений.

Формы собственности накладывают определенный отпечаток на внешние отношения предприятий.

ТОО : “+” - не надо публиковать различные виды отчетности;

“-” - нет способов привлечения внешних финансовых средств, которые есть у АО.

АО - отличительная особенность в свободном хождении акций. Широкие возможности привлечения финансовых ресурсов путем дополнительного выпуска акций и облигаций. Специфические отношения с учредителями, возникающие при распределении акционерного дохода и выплаты дивидендов.

Если предприятие арендное, то собственностью арендаторов является не только произведенная продукция, но и полученный доход и, как часть, арендная плата.

Государственную форму собственности отличает специфика отношений распределения дохода, каналы распределения оказываются иными, поскольку собственником является государство, поэтому несколько большая часть дохода оказывается в собственности предприятия еще до момента распределения. Государство несет ответственность за результаты деятельности, финансовый результат.

Государство формирует хозяйственную среду фирм. Государственное регулирование имеет совершенно определенное воздействие на финансы предприятий, которое определяется нормативными актами, регламентирующих действия государства на рынке. В зависимости от этих законодательных актов предприятия и формируют свои отношения с государством и другими предприятиями.

Основные черты :

1. лицензирование деятельности хозяйствующих субъектов;

2. государство теми или иными актами регулирует систему денежного обращения в стране;

3. налоговая система;

4. основные принципы ценообразования и формирования затрат;

5. система и организация расчетов;

6. внешнеэкономическая деятельность;

7. организация фондового рынка;

8. взаимоотношения с бюджетной системой;

9. определение государственных гарантий.

5. Отраслевые особенности организации финансов.

Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков).

Сейчас в рыночных условиях отнесение к отраслям размыто,т.к. предприятие может заниматься помимо основного, побочным видом деятельности.

Особенности в большой степени отражаются на формировани затрат и организации оборотных средств предприятия.Отрасли отличаются характером произведенного продукта, длительностью производственного цикла, характером накопления затрат.В отрасли с длительным производственным циклом (больше года) заказчик участвует в финансировании производства.

Особенности рынка товаров:

· Количество потенциальных потребителей (объем продаж);

· динамичность рынка (соответствие НТП);

· ограниченность потребителей товара.

· Технологическая сложность производства.

· Взаимоотношения предприятий (большая степень риска,если продукция технологически сложна).

· Трудоемкость,материалоемкость и т.д.

· Географическое положение (привязанность к сырью).

· Исторически сложившаяся ренабельность в орасли.

С/Х

1. Почвенно-климатические особенности (сказываются на урожайности и доходе).

· Зональная специфика.

· Длительность рабочего периода.

· Объем культурно-технологических работ.

2. Погода-определяет результативность с/х работ.

3. Биологический фактор.

4. Социально-экономические особенности с/х производства.

5. Рискованность с/х, следовательно дополнительное страхование и создание резервов (денежных и натуральных).

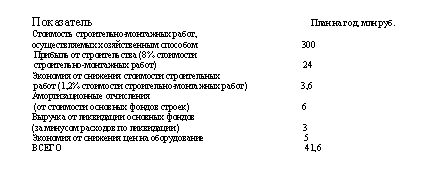

Строительство

1. Подвижность производственной базы.

2. Расчеты заказчика и подрядчика.

Транспорт.

1. Специфика готовой продукции.

2. Высокая доля подвижного состава.

3. Высокая доля централизации доходов и ресурсов.

6. Финансовые ресурсы предприятий.

Основа нормального функционирования -наличее достаточного объема финансовых ресурсов, обеспечивающих возможность удовлетворения возникающих потребностей предприятия для текущей деятельности и развития. Финансовые ресурсы - денежные доходы и поступления, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления затрат по простому и расширенному воспроизводству и экономическому стимулированию на предприятии.

Формирование финансовых ресурсов осуществляется за счет собственных и заемных средств. Первоначально финансовые ресурсы появляются в момент создания предприятия и отражаются в уставном фонде.Основной источник формирования - стоимость реализованной продукции,различные части которой приобретают форму денежных доходов и накоплений.На большинстве предприятий - недостаток финансовых ресурсов,т.к. :

1. Недостаток собственные оборотных средств.

2. Систематическая потеря части финансовых ресурсов вследствии инфляции.

3. Неадекватность руководства предприятия новым условиям хозяйствования.

Для стабильного формирования достаточного объема финансовых ресурсов источники сами должны быть стабильны.

Объем финансовых ресурсов за счет перераспределения между разными источниками может соответствовать потребностям нашего предприятия.

Кредитные ресурсы необходимы для предприятия, потому что во время колебания потребностей финансовых ресурсов и их наличие может не равняться. необходимо оценить возможность для предприятия возместить заемные средства с процентами и в срок, если существует возможность непогашения ссуды, средства лучше не привлекать, так как автоматически увеличиваются затраты.

Предприятие пользуется правом эмиссии ценных бумаг для формирования дополнительных средств за счет выпуска акций, облигаций и др.

Размещение средств в ц. б. -путем приобретения ц. б, у других эмитентов.

Особенность этого вложения: средств в зависимости от выбранной стратегии предприятия эти инвестиции не обязательно могут характеризоваться понятием “фиксированная срочность”. эти ц. б. могут быть реализованы в любой момент при необходимости. срок владения ц. б. не является срочным, за исключением государственных ц. б. - фиксированный срок обращения на рынке (гко).

Предприятие должно руководится общими принципами максимизации доходности и минимизации рисков.

Невозможно обособление различных финансовых ресурсов предприятия, так как финансовые ресурсы - единое целое, обеспечивающее потребности предприятия в кругообороте ресурсов.

Организация и использование финансовых ресурсов на предприятии на основе принципа максимизации доходности и минимизации риска ведет к более устойчивому финансовому положению. для обеспечения рациональной организации и управления финансовыми ресурсами существует финансовое планирование, оно должно рассматриваться в двух основных аспектах: 1. планирование величины финансовых ресурсов, предполагаемых к получению; 2. планирование величины текущих потребностей в финансовых ресурсах.Планирование величины текущих потребностей финансов учитывает следующее:

реальную величину потребностей предприятия в прошедшем периоде

изменение потребностей в предстоящем периоде исходя из конъюнктуры рынка и задач предприятия

риск увеличения или уменьшения потребностей в финансовых ресурсах в предстоящем периоде.

Похожие работы

... хозяйства и сырье по природно-климатическим зонам; оптимальное сочетание финансовых, ценовых и кредитных методов распределения и перераспределения доходов. Сельскохозяйственные предприятия, как и предприятия других отраслей народного хозяйства, принимают участие в формировании общегосударственного фонда финансовых ресурсов, отчисляя в бюджет от прибыли, чистого дохода. Экономическое содержание ...

... дополнительная потребность в средствах покрывается за счет кредита и других заемных источников. При этом оптимизация источников денежных средств - одна из главных задач управления финансами предприятий, поскольку при излишке средств снижается эффективность их использования, а при недостатке возникают финансовые трудности, которые могут привести к серьезным последствиям. Задачу оптимизации ...

... концу года). Основными задачами финансового планирования являются: - создание условий для бесперебойного финансирования потребностей предприятия; - выявление резервов увеличения доходов предприятия и способов их мобилизации; - эффективное использование финансовые ресурсов, определение наиболее рациональных направлений инвестиций предприятия, обеспечивающих в планируемом периоде наибольшую ...

... финансы предприятий можно подразделить на финансы промышленности, сельского хозяйства, транспорта, связи, строительства, снабжения, торговли, жилищно-коммунального, дорожного хозяйства. На организацию финансов предприятия влияют не только отраслевые особенности, но и организационно-правовые формы хозяйствования. С учетом организационно-правовых форм финансы предприятий следует подразделять на ...

0 комментариев