Принципы

организации

финансов предприятий

Оценка финансового

состояния

предприятия

Норму

тек. запаса

следует принимать

равной 100%, если

пр-тие имеет

небольшое

кол-во поставщиков

(1-2шт.) т.е. их поставки

не перекрывают

др. др

Числа

выплачивают

ЗП запериод

с16 по 30 число

предыдущего

месяца

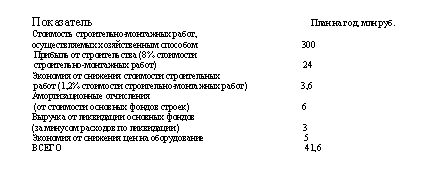

Амортизация

и мобилизация

внутренних

ресурсов

Затраты на производство

и реализацию продукции в

сельском хозяйстве

Выручка

от реализации

и прибыль предприятий

сельского

хозяйства

Особенности

организации

финансов

потребительской

кооперации

Навигация

Норму тек. запаса следует принимать равной 100%, если пр-тие имеет небольшое кол-во поставщиков (1-2шт.) т.е. их поставки не перекрывают др. др

Финансы предприятий и отраслей

147540

знаков

4

таблицы

5

изображений

1. Норму тек. запаса следует принимать равной 100%, если пр-тие имеет небольшое кол-во поставщиков (1-2шт.) т.е. их поставки не перекрывают др. др.

2. Если интервал поставки короткий (5-6дн.), то велика вероятность сбоя поставок и для того, обезопаситься, необх. величину тек. запаса принять равной периодичности поступлений, т.е. 100%.

Как правило, при отсутствии договоров поставки за основу исчисления норм запасов сырья принимаются практически сложившиеся интервалы поставок.

В расчет не принимаются нетипичные поставки:

или чрезмерно крупные;

или чрезмерно мелкие.

Интервал поставки = 360/ количество поступлений. (если нет отклонений в периодичности и количестве поставок)

Поставки приходящиеся на 1 день, приравниваются к 1 поставке.

Методики расчета нормы запаса

Использование величины средних остатков.

По балансовым датам вычисляется величина средних остатков за год. Она очищается от излишних неходовых запасов. И узнаем чистый остаток.

Норма запаса = величина среднего остатка/ однодневный расход сырья.

Это упрощенная формула.

2. Через приведенную поставку.

Из общего объема поступлений в натуральном выражении исключается нетипичные поставки.

Очищенная величина поступлений/ количество типичных поставок = средняя величина поставки.

Общий объем поступлений/ средняя величина поставки = число приведенных поставок.

Пример: Общий объем поставок - 2240 т

Количество поставок - 22

нетипичных: - крупные - 1 (320 т);

- мелкие - 2 (77 т).

Число типовых поставок = 22 - 3 = 19

Объем поступлений - нетипичные поставки = 2240 - 397 = 1843 т.

Средняя величина поставки = 1843/ 19 = 97 т.

Приведенное число поставок = 2240/ 97 = 23.

Средний интервал поставки = 360/ 23 = 15.5 дней.

Норма текущего запаса = 15.5 * 50 % = 7.8 дней.

3. Метод средневзвешанной величины интервала поставки

Предполагает учет складывающихся взаимодействий интервала и объема поставки.

Это методы прямого счета. В основе плановые или фактические данные о складывающемся снабжении.

II. Страховой гарантийный запас

Рекомендуется принимать норму гарантийного запаса равной половине нормы текущего запаса.

Исключения:

1. Если у нас долговременные отношения с поставщиком, в котором мы уверены, гарантийный запас может быть равен 20-30 % текущего запаса, или не создаваться вовсе.

2. Если в производстве используются уникальные виду сырья, материалов, а также при интервале поставки 5 и менее дней, если транспортная связь с поставщиком оказывается ненадежной, то страховой запас может быть более половины нормы текущего запаса (до 100%).

III Время на приемку, складирование, контроль и анализ

Существуют технологические нормы осуществления этих процессов. Если их нет, то расчет производится путем хронометрирования подобных работ. Такие работы могут выполняться параллельно.

IV Технологический запас

Учитывается в составе нормы по производственным запасам, если речь идет о подготовке материалов к производству (для производства мебели древесина должна быть просушена на воздухе около 2 лет).

Далее исчисляет норму запаса по конкретной группе сырья и материалов. Прежде должны исчислить норму и норматив оборотных средств в разрезе отдельных позиций.

Средств на нормы по группе материалов = полученные нормативы/ однодневный расход.

Расчет ведется в таблицах.

Группа нормируемого сырья (материалов). сталь ХК (холодно- катанная)

| № п/п | наим-е мат-ла (сорт, размер, тип) | ед. изм-я | цена | однодн расход | интервал поставки | текущий запас | страх запас | разгрузка, склад-е | входн контроль и анализ | технол запас | итого норма дн. | норматив Об. ср-в |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 7+8+9+10+11 | 5*12 | |||||||||||

| Итого по группе | Sгр |

З = Sгр / однодневный запас

Здесь учитывается транспортный запас по всем группам Об. С. или по отдельным группам (материалы будут находится за пределами предприятия).

Чтобы исчислить в днях норму транспортного запаса, определяется средняя величина остатков ТМЦ в пути по статьям баланса.

Норма транспортного запаса = средняя величина остатков ТМЦ/ однородный фактический расход сырья и материалов в целом за период в котором исчисляется норма

Целесообразно в этой таблице приводить максимальные и минимальные значения запасов по каждой конкретной позиции, так как нам важно эффективно управлять запасами. Минимальная величина - исчислена норма, увеличенная на вторую половину интервала поставки.

Периодичность такого расчета 3-5 лет, но ежегодно производится уточнение норм и нормативов Об. С. исходя из условий производства и снабжения (появляется новый ассортимент, поставщики, транспортные условия, нормы расходования и т. д.).

Кроме того, в производстве используются вспомогательные материалы. Если их значительное количество, то расчет нормы запасов производится как и по основным. Если их незначительное количество, то расчет производится упрощенным методом (с использованием величины средних остатков).

1. Нормирование запаса топлива (твердое, жидкое), то методом прямого счета. Если магистральный газ, то нормы и нормативы по топливу не рассчитываются.

2. Запчасти - норма устанавливается в расчете на 1 млн. стоимости основных фондов.

3. МБП. МБП разбиваются на несколько групп:

инструмент и приспособления общего назначения;

хозяйственный инвентарь;

спецодежда и обувь;

специнструменты и оснастка;

производственная тара.

1. Учитывается инструмент, находящийся в эксплуатации и на складе. На складе - расчет нормы ведется методом прямого счета. В эксплуатации расчет ведется отдельно:

инструмент на рабочих местах;

инструмент в цеховых раздаточных кладовых.

Определение норматива по хоз. инвентарю осуществляется по 2 группам:

конторский;

бытовой.

По конторскому потребность определяется на основе численности персонала и нормообеспеченности его этим инвентарем.

По бытовому - по численности проживающих в общежитии и по набору инвентаря на 1 проживающего.

По спец. приспособлениям потребность определяется методом прямого счета.

По производственному инвентарю - исходя из необходимого набора инвентаря и его стоимости.

Определение потребности в оборотных средствах, вложенных в незавершенное производство.

Незавершенное пр-во - продукция, находящаяся на различных стадиях изготовления. Потребность в нем необходимо определить, чтобы обеспечить равномерную, бесперебойную сдачу продукции на склад.

Величина незавершенного производства зависит от:

организации пр-ва

объема пр-ва

структуры выпускаемой продукции

характера выпускаемой продукции.

Норматив по незавершенному пр-ву исчисляется по группам и видам изделий для каждого производственного отделения. Если ассортимент очень широк, то норматив определяется по основной части продукции (70-80% то общ. объема).

Н = О * Т * К, где Т*К - норма,

О - однодневные затраты по смете затрат на производство. Если пр-тие сезонное, то в расчет норматива берется квартал с наименьшим объемом производства, если несезонное, то 4 квартал. В смете берется строка “Затраты на валовую продукцию”.

Т - длительность производственного цикла в днях.

К - коэффициент нарастания затрат в незавершенном производстве.

Т - отражает время пребывания продукции в незавершенном производстве и характеризует время от первой технологической операции до полного изготовления продукции. Это время включает:

технологический запас - время непосредственной обработки изделий;

транспортный запас - время пребывания изделий у станка до обработки и после нее;

оборотный запас - время пролеживания деталей между отдельными операциями вследствие различных темпов работы оборудования;

страховой запас - на случай непредвиденной остановки в процессе производства.

В случае выпуска широкого ассортимента рассчитывается средняя длительность производственного цикла - средневзвешенная величина на основании удельного веса каждого вида изделий в общем выпуске продукции и длительности производственного цикла по каждому изделию.

| Наименование изделий | Удельный вес в общ. выпуске | Продолжительн ость произв. цикла, дн. |

| А | 30 | 10 |

| Б | 30 | 8 |

| В | 30 | 6 |

| Г | 10 | 12 |

Т = (30*10+30*8+30*6+10*12)/100=8,4 дн.

Коэффициент нарастания затрат.

К - его определение необходимо, т.к. средства вкладываются в незавершенное пр-во постепенно, по дням производ. цикла, и не вся их сумма находится в производстве в течении всего произв. цикла.

Возможны следующие варианты:

затраты нарастают равномерно по дням производственного цикла.

затраты нарастают неравномерно по дням производственного цикла.

Единовременные затраты - осуществляются в начале производственного цикла (обычно мат. затраты).

Нарастающие затраты: з\пл, амортизация, накладные расходы.

К отражает отношение с\с-ти незавершенного пр-ва к плановой производственной с\с-ти изделия.

На практике к определяется по-разному (для равномерного и неравномерного нарастания затрат).

для равномерного - К = (Зп + 0,5Зо)/С

Зп - первоначальные затрат, осуществленные в 1 день произв. цикла.

Зо - все последующие затраты, входящие в производственную с\с изделия.

С - произв. с\с изделия.

для неравномерного - К = (Зп * Т + З1*В1 + З2*В2+...+ 0,5Зр*Т)/(С*Т)

Зп - затраты в 1 день произв. цикла.

З1,2,...- разовые затраты на отдельных стадиях пр-ва.

В1,2,.. - время от момента разовых затрат до полного изготовления изделия.

Зр - затраты, осуществляемые равномерно в течение всего производственного цикла.

С - производственная себестоимость.

Т - длительность производственного цикла.

Все нормативы по отделениям предприятия складываются и рассчитывается общий норматив незавершенного производства.

Нормирование по статье “Расходы будущих периодов”

Сюда относят затраты на подготовку новых видов производств и выпуска новой продукции;

расходы на горно-подготовительные работы

расходы по подписке на периодические издания.

Рб.п.= Рн + Рп + Рс

Рн - расходы будущих периодов на начало план. периода по бух. балансу или ожидаемому исполнения.

Рп - расходы будущих периодов в планируемом году.

Рс - расходы будущих периодов, которые предполагается списать на себестоимость продукции.

Нормирование по статье “Готовая продукция”

- это полностью законченная производством и сданная на склад продукция. Переход оборотных средств из стадии производства в стадию обращения.

Причины нормирования:

предприятие должно осуществить определенные складские , транспортные и расчетные операции по готовой продукции;

для регулирования отгрузки продукции необходима подборка изделий по партиям соответствующего ассортимента, накопление партий до соответствующих размеров, время на упаковку, погрузку, транспортировку, оформление расчетных документов и сдачу их в банк.

Н = О *Д, где

О - однодневные затраты по смете затрат на производство по статье “Производственная себестоимость” за соответствующий квартал.

Д - норма запасов в днях, средневзвешенная величина на основе норм запаса по отдельным видам изделий и их доле в общей стоимости готовой продукции.

Время нахождения продукции на складе измеряется с момента поступления готовой продукции на склад до ее отгрузки покупателю. На это время влияют:

условия транспортировки;

условия комплектования;

способы упаковки.

После расчета частных нормативов оборотных средств исчисляется совокупный норматив по предприятию.

Расчет совокупного норматива можно показать в следующей таблице:

| Оборотные средства | Норматив | Затраты на 4 кв. | норма запаса | норматив на кг. | прирост(+), сокращение(-) норматива | |

| всего | в день | |||||

| производственные запасы | 100 | 900 | 10 | 12 дн. | 120 | +20 |

| незавершенное производство | 60 | 1800 | 20 | 3 дн. | 60 | - |

| готовая продукция | 80 | 2700 | 30 | 2 дн. | 60 | -20 |

| Итого | 240 | 240 | - | |||

Предприятие определяет прирост или сокращение по всем статьям оборотных средств.

Если планируется прирост, то нужно найти источники покрытия этого прироста.

Если наблюдается сокращение оборотных средств в плановом году, то предприятие может использовать их на другие нужды .

Недостаток (излишек) собственных оборотных средств определяется сравнением наличия оборотных средств по бух. балансу с совокупным нормативом оборотных средств на соответствующую отчетную дату. Если фактическое наличие меньше норматива, то недостаток, наоборот - излишек.

Излишек оборотных средств служит источником покрытия прироста норматива в плановом году.

Причины недостатка оборотных средств:

Зависящие от деятельности предприятия - необеспечение сохранности собственных оборотных средств ; недополучение прибыли; работа с убытком.

Не зависящие от деятельности предприятия: инфляция, кризис неплатежей, спад производства и др.

МБП нормируются в зависимости от того, где они находятся:

- на складе - норматив рассчитывается методом прямого счета;

- в производстве.

Особенность нормирования жидкого сырья заключается в том, что в емкостях, где хранится это сырье, всегда остается неснижающийся запас сырья.

Особенность нормирования топлива заключена в том, что все топливо, которое перегоняется по трубопроводам не подлежит нормированию. Нормируется только твнрдое топливо.

Нормирование незавершенного производства.

Прежде всего необходимо определить к какой категории относится наше производство (по масштабу):

1) массовое (укрупненное);

2) серийное;

3) мелкосерийное;

4) индивидуальное.

Основные характеристики каждого типа:

1) Конвейерное производство, непрерывный цикл.

Запасы исчисляются в натуре (штуки, тонны и т.д.)

Улюбого поточного производства есть скорость движения потока, при помощи которой и рассчитываютя нормативы.

2) В этом случае выделяют то, к чему тяготеет это проиэводство.

Норматив рассчитывается смешанным способом:

- часть рассчитывается с учетом скорости движения потока;

- часть - в зависимости от производственного цикла.

3) и 4) В этих случаях используется принципиально иная методика.

Устанавливается норма задела в незавершенном производстве в днях. При этом исходят из длительности производственного цикла и технологических карт.

Технологическая карта - описывает все процессы от запуска сырья в производство до выхода готовой продукции.

Для того, чтобы исчислить норматив незавершенного производства, необходимо знать нарастающие затраты по дням производственного цикла, следовательно, исчисляют коэффициент нарастания затрат.

Норма запаса Коэффициент Длительность

незавершенного = нарастания+ производственного

производства затарат цикла

Затраты могут нарастать равномерно или неравномерно (см. предыдущую лекцию).

Причины недостатка оборотных средств (см. также предыдущую лекцию).

1) Отвлечение оборотных средств на цели, не связанные с производством.

- состояние активов;

- средства на расчетном счете;

- обязательства перед другими партнерами.

Эти три показателя необходимо всегда держать под контролем при работе с оборотными средствами.

2) Состояние платежной дисциплины.

Необходимо четко отслеживать насколько своевременно и полно обеспечивается поставка продукции, оплаченной Вами предварительно.

3) Если уровень затрат на предприятии выше планового уровня, то это приведет к недостатку в оборотных средствах.

4) “Бросовые” затраты, изменеие остатков незавершенного производства (т.е. может измениться конъюнктура на рынке и Ваш товар не будет пользоваться спросом).

5) Цены, складывающиеся на рынке.

Если цены на сырье увеличиваются, то появляется недостаток оборотных средств, или если цена на Вашу продукцию упала, то тоже возникает недостаток оборотных средств.

6) Введение дополнительных платежей , не предусмотренных планом.

7) Инфляционные процессы.

ВОПРОС №4

Источники финансирования оборотных средств (Об.С).

Общая эффективность использования средств на предприятии во многом зависит от того, насколько эффективно мы используем наш оборотный капитал.

Нужно определить, за счет каких источников будет покрывать Ваша потребность в Об.С.

Зная структуру источников покрытия потребностей в Об.С., Вы можете эффективно использовать Об.С.

Основные источники покрытия потребностей в Об.С.

1) Прибыль.

2) При возникновении краткосрочной потребности в Об.С. можно взять банковскую ссуду.

3) Коммерческое кредитование.

4) Средства, приравненные к собственным.

Это средства, которые возникают в виде задолженности, постоянно находящейся в обороте предприятия (задолженность рабочим и служащим по заработной плате).

Схема выплаты заработной платы:

Похожие работы

... хозяйства и сырье по природно-климатическим зонам; оптимальное сочетание финансовых, ценовых и кредитных методов распределения и перераспределения доходов. Сельскохозяйственные предприятия, как и предприятия других отраслей народного хозяйства, принимают участие в формировании общегосударственного фонда финансовых ресурсов, отчисляя в бюджет от прибыли, чистого дохода. Экономическое содержание ...

... дополнительная потребность в средствах покрывается за счет кредита и других заемных источников. При этом оптимизация источников денежных средств - одна из главных задач управления финансами предприятий, поскольку при излишке средств снижается эффективность их использования, а при недостатке возникают финансовые трудности, которые могут привести к серьезным последствиям. Задачу оптимизации ...

... концу года). Основными задачами финансового планирования являются: - создание условий для бесперебойного финансирования потребностей предприятия; - выявление резервов увеличения доходов предприятия и способов их мобилизации; - эффективное использование финансовые ресурсов, определение наиболее рациональных направлений инвестиций предприятия, обеспечивающих в планируемом периоде наибольшую ...

... финансы предприятий можно подразделить на финансы промышленности, сельского хозяйства, транспорта, связи, строительства, снабжения, торговли, жилищно-коммунального, дорожного хозяйства. На организацию финансов предприятия влияют не только отраслевые особенности, но и организационно-правовые формы хозяйствования. С учетом организационно-правовых форм финансы предприятий следует подразделять на ...

0 комментариев