Навигация

Определённые корректировки расчётов необходимы также в связи с известными недостатками отчётных форм [10, с.28]

79552

знака

5

таблиц

0

изображений

4. Определённые корректировки расчётов необходимы также в связи с известными недостатками отчётных форм [10, с.28].

Таким образом, неудовлетворительные показатели финансового состояния предприятия, перспектив его развития свидетельствуют о необходимости перейти к новой идеологии в управлении либо отказаться от прежнего профиля предприятия. В этом случае можно разрабатывать стратегические меры: миссию, мотивацию, стратегический и оперативный контроллинг. Первоначальная миссия предприятия, дающая импульс к разработке её основной концепции, цели и задач с учётом перспектив, открывающихся перед компанией, и их долгосрочных оценок, должна обеспечивать возможность поддержания определённого статуса фирмы и давать ей конкурентные преимущества продолжительное время.

2.МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ ПРЕДПРИЯТИЯ

2.1.Оценка финансового состояния предприятия

Для принятия решений по управлению в области производства, финансов, инвестиций и нововведений руководству нужна деловая постоянная осведомлённость по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной информации. Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчётах с дебиторами и кредиторами.

Анализ методик оценки финансового состояния, приведённых в различных источниках, показал следующее:

1. Для анализа финансового состояния предприятий применяются западные методики, принятые в странах с развитой рыночной экономикой, но адаптированные к российской системе учёта и отчётности.

2. Большинство рассматриваемых методик схожи между собой по набору показателей и методике их расчёта.

3. Различия методик заключаются в следующем: к стандартному набору показателей прибавляются отдельные показатели, отражающие точку зрения конкретного автора.

4. Методики, отражённые в российской литературе, как правило, не содержат оценки инвестиционной привлекательности компаний, в частности анализа рыночных показателей акций [2, с.52].

Предварительную оценку недостатков в работе предприятия можно сделать на основе выявления «больных» статей отчётности, которые условно можно подразделить на две группы:

· Свидетельствующие о крайне неудовлетворительной работе предприятия в отчётном периоде и сложившемся в результате этого плохом финансовом положении: «Непокрытые убытки прошлых лет» (форма №1), «Непокрытый убыток отчётного года» (форма №1), «Кредиты и займы, не погашенные в срок» (форма №5), «Кредиторская задолженность просроченная» (форма №5), «Векселя, выданные просроченные» (форма №5). Причины образования отрицательной разницы между доходами и расходами по укрупнённой номенклатуре статей можно определить по форме №2. Затем причины убыточной работы анализируются детально.

· Свидетельствующие об определённых недостатках в работе предприятия: «Дебиторская задолженность просроченная» (форма №5), «Векселя, полученные просроченные» (форма №5), «Дебиторская задолженность, списанная на финансовые результаты» (по данным аналитического учёта). Значимость этих статей в отношении устойчивости финансового состояния зависит от их удельного веса в валюте баланса [1, с.413].

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Увеличение валюты баланса за анализируемый период свидетельствует, как правило, о росте производственных возможностей предприятия и заслуживает положительной оценки, если это не обусловлено инфляцией. Снижение валюты баланса оценивается отрицательно, так как сокращается хозяйственная деятельность предприятия.

Целесообразно сопоставить изменение итога баланса с изменениями финансовых результатов хозяйственной деятельности, выручкой от реализации продукции. Опережение темпов роста выручки от реализации свидетельствует об улучшении использования средств на предприятии по сравнению с предыдущим периодом, и наоборот.

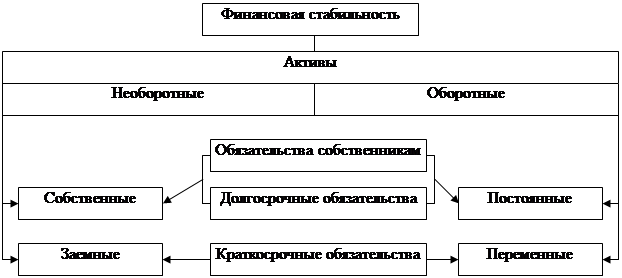

Большое значение для оценки финансового состояния имеет анализ структуры актива и пассива баланса. Он позволяет выявить соотношение внеоборотных и оборотных активов; соотношение заёмных и собственных средств и их изменения за период. По бухгалтерскому балансу определяют динамику (темпы роста) отдельных видов имущества и источников его финансирования. Сопоставляя изменения в активе и пассиве, можно сделать выводы о том, через какие источники, в основном, был приток новых средств и в какие активы эти новые средства вложены [6, с.120].

Помимо анализа баланса предприятия необходимо проанализировать форму №2 «Отчёт о прибылях и убытках». Большое количество показателей, характеризующих финансовые результаты деятельности предприятия, создаёт методические трудности их системного рассмотрения. Различия в назначении показателей затрудняют выбор каждым участником товарного обмена тех из них, которые в наибольшей степени удовлетворяют его потребности в информации о реальном состоянии данного предприятия. Например, администрацию предприятия интересует масса полученной прибыли и её структура, факторы, воздействующие на её величину. Налоговые инспекции заинтересованы в получении достоверной информации обо всех слагаемых балансовой прибыли. При этом анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, так как позволяет учредителям и акционерам выбрать значимые направления активизации деятельности предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выбрать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование, во-первых, изменений каждого показателя за текущий анализируемый период («горизонтальный анализ»); во-вторых, исследование структуры соответствующих показателей и их изменений («вертикальный анализ»); в-третьих, изучение хотя бы в самом обобщенном виде динамики изменения показателей финансовых результатов за ряд отчётных периодов («трендовый анализ»). Как правило, для анализа и оценки уровня и динамики показателей финансовых результатов деятельности предприятия составляют таблицы, в которых используются данные отчётности предприятия из формы №2 [2, с.55].

Таким образом, для общей оценки динамики состояния предприятия составляют аналитический агрегируемый баланс. Статьи актива баланса группируются по признаку ликвидности, а статьи пассива баланса – по срочности обязательств. Полученный в результате баланс используется для анализа структуры имущества и источников его финансирования, а также при расчёте показателей финансового состояния. Также для общей оценки финансового состояния предприятия проводят анализ «Отчёта о прибылях и убытках». В ходе анализа уделяют особое внимание изменениям прибыли от продаж и анализу факторов, влияющих на эти изменения.

2.2.Анализ финансовой устойчивости предприятия

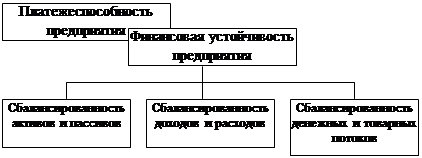

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. Финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платёжеспособности и кредитоспособности в условиях допустимого уровня риска.

Устойчивость предприятия, прежде всего, зависит от оптимальности состава и структуры активов, а также от правильности выбора стратегии управления ими. Другим важным фактором финансовой устойчивости является состав и структура финансовых ресурсов и правильность управления ими. Большое влияние на финансовую устойчивость предприятия оказывают средства, дополнительно мобилизируемые на рынке ссудных капиталов. Чем больше денежных средств может привлечь предприятие, тем выше его финансовые возможности, однако возрастает и финансовый риск: способно ли будет предприятие своевременно расплачиваться со своими кредиторами.

Анализ финансовой устойчивости следует начинать со степени обеспеченности запасов и затрат собственными источниками их формирования. Недостаток средств для приобретения материальных запасов может привести к невыполнению производственной программы, а затем и сокращению производства. С другой стороны, излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию. Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности управления зависит не только процесс материального производства, но и финансовая устойчивость предприятия [1, с.422].

Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

Платежеспособность предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Большая или меньшая текущая платежеспособность (или неплатежеспособность) обусловлена большей или меньшей степенью обеспеченности (или необеспеченности) оборотных активов долгосрочными источниками.

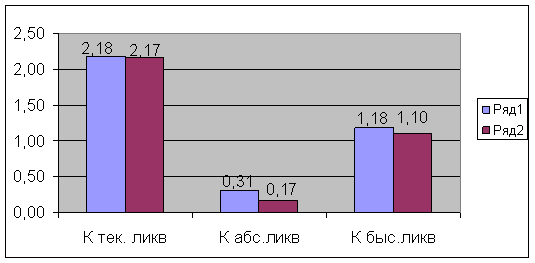

Для оценки платежеспособности предприятия используются три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

Мгновенную платежеспособность предприятия характеризует:

· коэффициент абсолютной ликвидности - показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Краткосрочные обязательства включают: краткосрочные кредиты банков и прочие краткосрочные займы, краткосрочную кредиторскую задолженность, включая задолженность по дивидендам, резервы предстоящих расходов и платежей, прочие краткосрочные пассивы. Показатель рассчитывается по формуле:

КАЛ=ДС + ФВлКР/СР./ОбКР/СР. ³ 0,2¸0,3, (1)

где ДС - денежные средства;

ФВлКР/СР.- краткосрочные финансовые вложения;

ОбКР/СР. - краткосрочные обязательства.

Платежеспособность предприятия с учетом предстоящих поступлений от дебиторов характеризует:

· коэффициент критической (промежуточной) ликвидности - показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности:

ККЛ=ДС + ФВлКР/СР. + ДЗКР/СР./ОбКР/СР.³ 0,8¸1, (2)

где ДС - денежные средства;

ФВлКР/СР. - краткосрочные финансовые вложения;

ДЗКР/СР.- краткосрочная дебиторская задолженность;

ОбКР/СР.- краткосрочные обязательства.

Данное ограничение установлено «Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса», утвержденными распоряжением № 31-р от 12,08.94 г. Федерального управления по делам о несостоятельности (банкротстве). В тексте указанного документа коэффициент покрытия назван коэффициентом текущей ликвидности. Официально рекомендованный норматив для показателя следует признать несколько завышенным.

Общая платежеспособность предприятия определяется, как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами:

· коэффициент текущей ликвидности:

КТЛ = А/Об ³ 2, (3)

где А - активы предприятия;

Об - обязательства.

Основным фактором, обусловливающим общую платежеспособность, является наличие у предприятия реального собственного капитала [16, с.221].

В отличие от понятий "платежеспособность", понятие "финансовая устойчивость" - более широкое и расплывчатое, т. к. включает в себя оценку разных сторон деятельности предприятия.

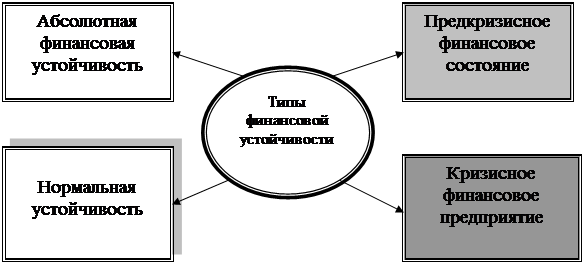

Финансовое состояние предприятия можно оценить с точки зрения долгосрочной и краткосрочной перспективы. В первом случае критерием оценки являются показатели финансовой устойчивости предприятия, во втором – ликвидность и платёжеспособность. Стабильность деятельности предприятия в свете долгосрочной перспективы – одна из важнейших характеристик его финансового состояния. Она связана с общей финансовой структурой предприятия, степенью её зависимости от внешних кредиторов и инвесторов, с условиями, на которых привлечены внешние источники средств [12, с.219].

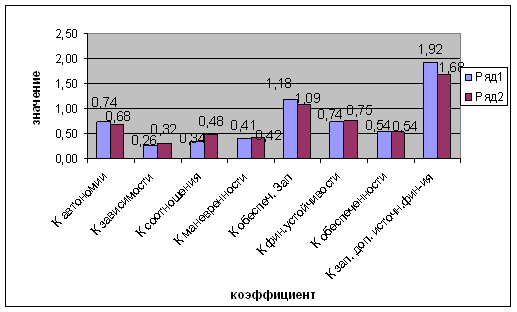

Для оценки финансовой устойчивости применяется набор или система коэффициентов. Назовем важнейшие из них, приведённые Крейниной М.А.:

1. Коэффициент обеспеченности собственными оборотными средствами:

КОСС = СК – ВнА/ОбА, (4)

где СК - собственный капитал предприятия;

ВнА - внеоборотные активы;

ОбА - оборотные активы.

Характеризует степень обеспеченности собственными оборотными средствами предприятия, необходимую для финансовой устойчивости. Минимальное значение коэффициента 0,1, рекомендуемое 0,6.

2. Коэффициент обеспеченности материальных запасов собственными средствами:

КОМЗ = СК – ВнА/З, (5)

где СК - собственный капитал предприятия;

ВнА - внеоборотные активы;

З - запасы.

Он показывает, какая часть материальных оборотных активов финансируется за счет собственного капитала. Уровень этого коэффициента, независимо от вида деятельности предприятия, должен быть близок к 1, а точнее > 0,6¸0,8.

3. Коэффициент маневренности собственного капитала:

КМ = СС/СК, (6)

где СС - собственные оборотные средства;

СК - собственный капитал.

Он показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства. Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры его активов. Для промышленных предприятий коэффициент маневренности должен быть ³ 0,3.

4. Коэффициент соотношения собственных и привлеченных средств:

КСЗС = ЗК/СК, (7)

где ЗК - заёмный капитал;

СК - собственный капитал.

Этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Например, его значение на уровне 0,5 показывает, что на каждый рубль собственных средств вложенный в активы предприятия, приходится 50 коп. заемных источников. Рост показателя свидетельствует об увеличении зависимости предприятия от внешних финансовых источников, т. е. в определенном смысле, о снижении его финансовой устойчивости.

5. Коэффициент долгосрочного привлечения заемных средств:

КДПА = ПДЛ/СР./ПДЛ/СР. + СК, (8)

где ПДЛ/СР. - долгосрочные пассивы;

СК - собственный капитал.

Это доля долгосрочных заемных источников в общей величине собственного и заемного капитала предприятия с одной стороны, наличие долгосрочных займов свидетельствует о доверии к предприятию со стороны кредиторов, об уверенности кредиторов в устойчивом развитии предприятия на перспективу. Но с другой стороны, рост этого показателя в динамике может означать и негативную тенденцию, означающую, что предприятие все сильнее зависит от внешних инвесторов

Похожие работы

... и рентабельности. Кроме того, анализ финансовой устойчивости вскрывает имеющиеся недостатки и позволяет наметить пути их устранения. 1.3. Выбор методов анализа управления финансовой устойчивостью МУП РЕМСТРОЙ 1 – это ремонтно - строительное предприятие. В советский период МУП РЕМСТРОЙ 1 получало высокую прибыль (минимальная составляла 15% от выручки), что давало возможность создавать фонды ...

... состояния предприятия На основании проведенного вертикального, горизонтального анализа, расчета показателей финансовой устойчивости, удалось проанализировать финансовое состояние предприятия ОАО «ДЭМКА». Были выявлены некоторые ухудшения по отдельным показателям. Например, все показатели ликвидности в отчетном году по сравнению с предыдущим снизились. Ухудшилось значение коэффициента ...

... в социальные фонды, заработную плату – рабочим и служащим, дивиденды – акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним. 3. УПРАВЛЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ ПРЕДПРИЯТИЯ 3.1. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КАК БАЗА ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ Сложность сегодняшней ситуации в управлении предприятием состоит в том, что во многих организациях работники ...

... форме полностью после реализации товара. И основной, и оборотный капитал — части производительного капитала, который может быть как собственным, так и заемным. В преломлении к анализу финансовой устойчивости предприятия — это нефинансовые активы. Основной капитал — это долгосрочные нефинансовые активы, а оборотный капитал — текущие нефинансовые и финансовые активы. С активом бухгалтерского ...

0 комментариев