Финансовый менеджер, задачи и цели управления финансами

Структура источников финансирования предприятия

Логика финансовых операций в рыночной экономике

Внутригодовые процентные начисления

Эффективная годовая процентная ставка

Виды денежных потоков

Оценка потока пренумерандо

Выходные финансовые потоки

Навигация

Логика финансовых операций в рыночной экономике

Управление финансами на предприятии

56735

знаков

7

таблиц

1

изображение

3. Логика финансовых операций в рыночной экономике

Финансовые вычисления, базирующиеся на понятии временной стоимости денег, являются краеугольным элементом финансового менеджмента и используются в различных его разделах. Наиболее интенсивно они применяются для оценки инвестиционных проектов, в операциях на рынке ценных бумаг, в ссудо-заемных операциях, в оценке бизнеса и др.

3.1. Временная ценность денег

Переход к рыночной экономике сопровождается появлением некоторых видов деятельности, имеющих для финансового менеджера предприятия принципиально новый характер. К их числу относится задача эффективного вложения денежных средств. В условиях централизованно планируемой экономики на уровне предприятия такой задачи практически не существовало.

Ныне деньги приобретают еще одну характеристику, доселе неведомую широкому кругу людей, но объективно существующую, а именно — временную ценность. Этот параметр можно рассматривать в двух аспектах: первый аспект связан с обесценением денежной наличности с течением времени, второй аспект связан с обращением капитала (денежных средств). Проблема «деньги — время» не нова, поэтому уже разработаны удобные модели и алгоритмы, позволяющие ориентироваться в истинной цене будущих дивидендов с позиции текущего момента. Коротко охарактеризуем их в теоретическом и практическом аспектах.

3.2 Операции наращения и дисконтирования

Логика построения основных алгоритмов достаточно проста и основана на следующей идее. Простейшим видом финансовой сделки является однократное предоставление в долг некоторой суммы PV с условием, что через какое-то время t будет возвращена большая сумма FV. Как известно, результативность подобной сделки может быть охарактеризована двояко: либо с помощью абсолютного показателя — прироста (FV — PV), либо путем расчета некоторого относительного показателя. Абсолютные показатели чаще всего не подходят для подобной оценки ввиду их несопоставимости в пространственно-временном аспекте. Поэтому пользуются специальным коэффициентом — ставкой. Этот показатель рассчитывается отношением приращения исходной. суммы к базовой величине, в качестве которой можно брать либо PV, либо FV. Таким образом, ставка рассчитывается по одной из двух формул:

темп прироста rt = (FV- PV)/PV

темп снижения dt = (FV- PV)/FV

В финансовых вычислениях первый показатель имеет еще названия «процентная ставка», «процент», «рост», «ставка процента», «норма прибыли», «доходность», а второй — «учетная ставка», «дисконт». Очевидно, что обе ставки взаимосвязаны, т.е. зная один показатель, можно рассчитать другой:

rt = dt/(1-dt) dt = rt/(1+rt)

Оба показателя могут выражаться либо в долях единицы, либо в процентах.

Процесс, в котором заданы исходная сумма и процентная ставка, в финансовых вычислениях называется процессом наращения. Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и коэффициент дисконтирования, называется процессом дисконтирования. В первом случае речь идет о движении денежного потока от настоящего к будущему, во втором — о движении от будущего к настоящему.

Необходимо отметить, что в качестве коэффициента дисконтирования может использоваться либо процентная ставка (математическое дисконтирование), либо учетная ставка (банковское дисконтирование).

Экономический смысл финансовой операции наращивания состоит в определении величины той суммы, которой будет или желает располагать инвестор по окончании этой операции.

FV = PV + PV* rt

На практике доходность является величиной непостоянной, зависящей, главным образом, от степени риска, ассоциируемого с данным видом бизнеса, в который сделано инвестирование капитала. Связь здесь прямо пропорциональная — чем рискованнее бизнес, тем выше значение доходности. Наименее рискованны вложения в государственные ценные бумаги или в государственный банк, однако доходность операции в этом случае относительно невысока.

Величина FV показывает как бы будущую стоимость «сегодняшней» величины PV при заданном уровне доходности.

Экономический смысл дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов. Коэффициент дисконтирования показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый им капитал. В этом случае искомая величина PV показывает как бы текущую, «сегодняшнюю» стоимость будущей величины FV.

Пример: Предприятие получило кредит на один год в размере 5 млн.руб. с условием возврата 10 млн.руб. В этом случае процентная ставка равна 100%, а дисконт — 50%.

3.3. Процентные ставки и методы их начисления

Предоставляя свои денежные средства в долг, их владелец получает определенный доход в виде процентов, начисляемых по некоторому алгоритму в течение определенного промежутка времени. Поскольку стандартным временным интервалом в финансовых операциях является 1 год, наиболее распространен вариант, когда процентная ставка устанавливается в виде годовой ставки, подразумевающей однократное начисление процентов по истечении года после получения ссуды. Известны две основные схемы дискретного начисления:

схема простых процентов (simple interest);

схема сложных процентов (compound interest).

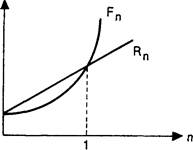

Схема простых процентов предполагает неизменность базы, с которой происходит начисление. Пусть исходный инвестируемый капитал равен Р; требуемая доходность — г (в долях единицы). Считается, что инвестиция сделана на условиях простого процента, если инвестированный капитал ежегодно увеличивается на величину Р*г. Таким образом, размер инвестированного капитала через п лет (Rn) будет равен:

Rn=P+P*r+...+P*r=P-(l +n*r).

Считается, что инвестиция сделана на условиях сложного процента, если очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей суммы, включающей также и ранее начисленные, и невостребованные инвестором проценты. В этом случае происходит капитализация процентов по мере их начисления, т.е. база, с которой начисляются проценты, все время возрастает. Следовательно, размер инвестированного капитала будет равен:

к концу первого года: F1 = Р + Р • г = Р • (1 + г);

к концу второго года: F2 = F1 + F1 • г = F1 • (1 + г) = Р • (1 + г)2;

к концу n-го года: Fn = Р* (1 + r)n

Взаимосвязь Fn и Rn характеризуется следующим образом:

R.n>Fn, при 0<n<1;

Fn>Rn, при n>1.

Таким образом, в случае ежегодного начисления процентов для лица, предоставляющего кредит:

· более выгодной является схема простых процентов, если срок ссуды менее одного года, (проценты начисляются однократно в конце периода);

· более выгодной является схема сложных процентов, если срок ссуды превышает один год (проценты начисляются ежегодно);

· обе схемы дают одинаковые результаты при продолжительности периода 1 год и однократном начислении процентов.

Использование в расчетах сложного процента в случае многократного его начисления более логично, поскольку в этом случае капитал, генерирующий доходы, постоянно возрастает. При применении простого процента доходы по мере их начисления целесообразно снимать для потребления или использования в других инвестиционных проектах или текущей деятельности.

Формула сложных процентов является одной из базовых формул в финансовых вычислениях, поэтому для удобства пользования вводится обозначение FMl(r,n), называемого мультиплицирующим множителем и обеспечивающего наращение стоимости.

Fn=P-FMl(r,n), где FMl(r, n) = (1 + r)" — мультиплицирующий множитель.

Экономический смысл множителя FMl(r, n) состоит в следующем: он показывает, чему будет равна одна денежная единица (один рубль, один доллар, одна иена и т.п.) через n периодов при заданной процентной ставке r.

Схема простых процентов используется в практике банковских расчетов при начислении процентов по краткосрочным ссудам со сроком погашения до одного года. В этом случае в качестве показателя n берется величина, характеризующая удельный вес длины подпериода (дни, месяц, квартал, полугодие) в общем периоде (год). Длина различных временных интервалов в расчетах может округляться: месяц — 30 дней; квартал — 90 дней; полугодие — 180 дней; год — 360 (или 365) дней.

На практике многие финансовые операции выполняются в рамках одного года, при этом могут использоваться различные схемы и методы начисления процентов. В частности, большое распространение имеют краткосрочные ссуды, т.е. ссуды, предоставляемые на срок до одного года с однократным начислением процентов. Как отмечалось выше, в этом случае для кредитора, диктующего чаще всего условия финансового контракта, более выгодна схема простых процентов, при этом в расчетах используют промежуточную процентную ставку, которая равна доле годовой ставки, пропорциональной доле временного интервала в году.

F=P*(1 + f*r), или F=P*(l + r*t/T),

где r — годовая процентная ставка в долях единицы;

t — продолжительность финансовой операции в днях;

Т — количество дней в году;

f — относительная длина периода до погашения ссуды.

При определении продолжительности финансовой операции принято день выдачи и день погашения ссуды считать за один день. В зависимости от того, чему берется равной продолжительность года (квартала, месяца), размер промежуточной процентной ставки может быть различным. Возможны два варианта:

·точный процент, определяемый исходя из точного числа дней в году (365 или 366), в квартале (от 89 до 92), в месяце (от 28 до 31);

·обыкновенный процент, определяемый исходя из приближенного числа дней в году, квартале и месяце (соответственно 360, 90, 30).

При определении продолжительности периода, на который выдана ссуда, также возможны два варианта:

·принимается в расчет точное число дней ссуды (расчет ведется по дням);

·принимается в расчет приблизительное число дней ссуды (исходя из продолжительности месяца в 30 дней).

В случае, когда в расчетах используется точный процент, берется и точная величина продолжительности финансовой операции; при использовании обыкновенного процента может применяться как точное, так и приближенное число дней ссуды. Таким образом, расчет может выполняться одним из трех способов:

· обыкновенный процент с точным числом дней (применяется в Бельгии, Франции);

· обыкновенный процент с приближенным числом дней (ФРГ, Дания, Швеция);

· точный процент с точным числом дней (Великобритания, США).

В практическом смысле эффект от выбора того или иного способа зависит от значительности суммы, фигурирующей в процессе финансовой операции.

Пример: Предоставлена ссуда в размере 5 млн.руб. 25 января с погашением через шесть месяцев (25 июля) под 60% годовых (год невисокосный). Рассчитать различными способами сумму к погашению (S).

Величина уплачиваемых за пользование ссудой процентов зависит от числа дней, которое берется в расчет. Точное число дней определяется по таблице с номерами дней года:

206—25 == 181 дн. Приближенное число дней ссуды равно: 5 дней января (30—25) +150 (по 30 дней пяти месяцев: февраль, март, апрель, май, июнь) + 25 (июль) = 180 дн.

Возможные варианты возврата долга:

1. В расчет принимаются точные проценты и точное число дней ссуды:

S = 5 • (1 + 181:365 • 0,6) = 6,487 млн.руб.

2. В расчет принимаются обыкновенные проценты и точное число дней:

S = 5 • (1 + 181:360 • 0,6) = 6,508 млн.руб.

3. В расчет принимаются обыкновенные проценты и приближенное число дней:

S = 5 • (1 + 180:360 • 0,6) = 6,5 млн.руб.

Другой весьма распространенной операцией краткосрочного характера, для оценки которой используются рассмотренные формулы, является операция по учету векселей банком. В этом случае пользуются дисконтной ставкой. Одна из причин состоит в том, что векселя могут оформляться по-разному, однако чаще всего банку приходится иметь дело с суммой к погашению, т.е. с величиной FV. Схема действий в этом случае может быть следующей. Владелец векселя на сумму FV предъявляет вексель банку, который соглашается его учесть, т.е. купить, удерживая в свою пользу часть вексельной суммы, которая нередко также называется дисконтом. В этом случае банк предлагает владельцу сумму (PV), исчисляемую исходя из объявленной банком ставки дисконтирования (d). Очевидно, что чем выше значение дисконтной ставки, тем большую сумму удерживает банк в свою пользу. Расчет предоставляемой банком суммы ведется по формуле:

PV == FV* (1 —f*d), или PV = FV • (1 —t/T*d),

где f — относительная длина периода до погашения ссуды (отметим, что операция имеет смысл, когда число в скобках не отрицательно).

Пример

Векселедержатель предъявил для учета вексель на сумму 5 млн. руб. со сроком погашения 28.09.1997 г. Вексель предъявлен 13.09.1997 г. Банк согласился учесть вексель с дисконтом в 75% годовых. Тогда сумма, которую векселедержатель может получить от банка, рассчитывается по формуле (4.6) и составит:

PV = 5 • (1 —15:360 • 0,75) = 4,844 млн.руб.

Разность между величинами FV и PV представляет собой комиссионные, удерживаемые банком в свою пользу, за предоставленную услугу; в данном примере она составила 156 тыс. руб.

Похожие работы

... и доходной частей финансовых планов, количественные оценки конечных финансовых результатов, учет изменений курсов валют и т.д. Исключительно важное значение для успеха управления финансами малого предприятия имеет анализ выполнения намеченных планов, в первую очередь - анализ показателей финансовой отчетности, то есть выявление взаимосвязей и взаимозависимостей между различными показателями ...

... агрессивному нападению со стороны конкурентов и компаний-поглотителей, а руководители малого бизнеса не всегда осознают опасность, окружающую финансы малого предприятия. В представленной курсовой работе рассмотрены финансы предприятия строительной сферы, которые имеют ряд отраслевых особенностей. Практическим элементом работы стало изучение организации финансовой работы и финансового ...

... ; используются автоматические средства управления финансами (АСУФ) для рационального сочетания экономических и административных методов управления. Глава 2 Органы управления финансами в Российской Федерации. § 1. Высшие органы государственной власти управления финансами Общее управление финансами осуществляют высшие органы власти и управления. В зависимости от государственного устройства ...

... . Контроль за выполнением финансовых планов осуществляется как на стадии планирования, так и на стадии оперативного управления на всех уровнях хозяйствования в процессе формирования и использования денежных фондов. 2. Организация управления финансами в Республике Казахстан Различают стратегическое и оперативное управление финансами. Стратегическое управление финансами возложено Конституцией ...

0 комментариев