РАСЧЕТ ОПЕРАЦИОННЫХ И ФИНАНСОВЫХ БЮДЖЕТОВ ПРЕДПРИЯТИЯ «ОРИОН»

График ожидаемых денежных поступлений за реализованную продукцию

График ожидаемых выплат за материалы

Бюджет прямых затрат на оплату труда рабочим за продукцию

Бюджет себестоимости произведённой продукции

Бюджет общехозяйственных расходов

Бюджет денежных средств

Тыс.грн.;

НДС начисляется как на поступления денежных средств (НДС полученный), так и на некоторые виды платежей (НДС перечисленный)

АНАЛИЗ РЕЗУЛЬТАТОВ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

Навигация

АНАЛИЗ РЕЗУЛЬТАТОВ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

Прогнозирование финансово-хозяйственной деятельности предприятия Орион

60323

знака

30

таблиц

3

изображения

4. АНАЛИЗ РЕЗУЛЬТАТОВ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ.

Бюджетирование – т.е. планирование будущих операций предприятия и оформление его результатов в виде системы бюджетов – является важным звеном в дальнейшем развитии фирмы, поскольку без бюджетирования нельзя внести коррективы в развитие предприятия с целью его более успешного функционирования и более рационального использования денежных средств.

Проанализируем стратегию предприятия «Орион» на 1.01.1997 год на основании результатов бюджетирования.

4.1. Анализ прогнозного отчета о прибыли.

При составлении прогнозного отчёта о прибыли предприятия «Орион» за 1997 год мы увидим, что деятельность предприятия будет приносить прибыль, т.е. предприятие является рентабельным. Валовая прибыль составила (со включением в отчёт отчислений на социальные мероприятия) 2058443 грн., операционная – 1273893 грн., чистая – 891725 грн., а нераспределенная прибыль составила 847139 грн. Эти данные позволяют охарактеризовать деятельность как успешную.

Для повышения прибыли предприятия необходимо пересмотреть некоторые статьи в составе себестоимости реализованной продукции и операционных затрат. Например, можно найти поставщиков, поставляющих сырьё по более низкой цене. Однако в большей мере повысить прибыль поможет пересмотр состава общехозяйственных расходов и затрат на сбыт (Таблица 18 и 19). При их анализе мы видим, что почти половину общехозяйственных расходов составляет зарплата управленческого персонала (150000 из 315000), а также командировочные расходы (30000грн.). Почти треть этих затрат (100000грн.) составляет аренда. Т.о., сократив штат управления предприятием и, возможно, подыскав производственную площадь с более низкой арендной платой, предприятие сможет получать более высокую прибыль.

Кроме того, на мой взгляд, целесообразно было бы снизить затраты на оплату труда и командировочные расходы в составе расходов на сбыт, а также подыскать реализатора с более низкими комиссионными.

Так, если сократить управленческий штат хотя бы на половину, то это снизило бы расходы на оплату труда (Таблица 18): 150 000 / 2 = 75 000 грн. Снижение аренды хотя бы на 25% позволило бы сэкономить ещё 25 000 грн. При снижении комиссионных за реализацию с 5% до 3% позволило бы сэкономить дополнительные 112 620 грн.

Аналогично можно пересмотреть и другие статьи расходов. При, такого рода пересчёте мы сможем выйти на более высокий уровень получения прибыли.

4.2. Анализ бюджета денежных средств.

В бюджете денежных средств (кассовом бюджете) отражены все будущие платежи и поступления денежных средств (Таблица 22 и 27).

Анализ данного бюджета показывает, что к концу года на расчётном счёте предприятия будет иметься остаток, равный 3949233 грн. По условию желаемый остаток средств должен составлять 15 000 грн.

С одной стороны, такое значительное превышение деятельность предприятия с положительной стороны: поступления от реализации продукции значительно превышают платежи, а следовательно предприятие довольно рентабельно.

Однако, с другой стороны, изъятие из оборота такой большой суммы (3949233 – 15000 = 39342333 грн.) существенно уменьшит возможные прибыли предприятия, а также ставит под угрозу обесценивания денег в результате инфляции. Чтобы устранить излишек средств на расчетном счете и как можно более полно использовать эти средства, необходимо вовлечь их в оборот , чтобы эти деньги также приносили прибыль. Это можно сделать с помощью многих методов:

- эмиссия предприятием собственных ценных бумаг;

- закупка ценных бумаг других предприятий, гарантирующих получение по ним дивидендов;

- закупка дополнительного оборудования и других материальных ценностей ( что может повысить производительность, а следовательно и рпибыльность предприятия );

- вложение денег на депозит в банк (при гарантированном получении высоких процентов по вкладам);

- выдача кредитов другим предприятиям на процентной основе

и т.д.

Другими словами, при таком значительном остатке средств необходимо любыми путями включить эти деньги в оборот, чтобы они могли приносить дополнительную прибыль.

4.3. Анализ баланса по состоянию на 1.01.98г.

В балансе содержится информация о будущем состоянии предприятия, которое ожидается в в результате запланированных хозяйственных операций.

В целом валюта баланса увеличилась по сравнению с состоянием на 1.01.97г. на 1322102 грн (таблица 28), либо без учета НДС и отчислений на социальные мероприятия – на 724528 грн (таблица 23).

Стоимость основных средств уменьшилась на 7000 грн, поскольку была произведена закупка оборудования. Запас материалов увеличился на 36796 грн. Увеличение запаса исключило эту сумму из оборота, поэтому необходимо осуществить вовлечение этих запасов в производство, либо произвести их реализацию. Уменьшение же запасов готовой продукции свидетельствует об успешном функционировании предприятия, благодаря чему в оборот будет включено 290927 грн.

Существенно (на 259 000 грн., т.е. почти в два раза) увеличилась дебеторская задолженность, что ведёт к исключению данной суммы из оборота и естественно отрицательно повлияет на деятельность предприятия, поэтому необходимо пересмотреть контракты с покупателями об оплате продукции и добиться больших поступлений от реализации продукции в соответствующих кварталах.

Средства на расчётном счёте увеличились на 1324233 грн при желаемом остатке в 15 000 грн. Это исключает из оборота крупную сумму денег и не желательно для успешной деятельности предприятия.

Источники средств (пассив) увелчились за счёт нераспредел.нной прибыли (на 847139 грн.) и кредиторской задолженности (на 474963 грн). Кроме того в пассиве появилась новая статья (расчёт по НДС: 604417 грн.), а кредиторская задолженность перед поставщком и по оплате труда соответственно уменьшилась на: 8133 и 121321 грн.

4.4 Методы повышения прибыли и расчет точки безубыточности.

Существует три основных метода повышения прибыли:

1. Снижение себестоимости производимой продукции.

2. Повышение объема реализации продукции.

3. Увеличение цен на продукцию.

Все эти методы исходят из формул для нахождения прибыли:

Прибыль = Ц * Количество реализации – Постоянные расходы –

- Переменные расходы

Проанализируем все методы применительно к предприятию «Орион»

1. Снижение себестоимости производимой продукции.

В разделе 4.1. были показаны основные статьи с/с, которые возможно снизить. Однако наиболее реальным представляется снижение зарплаты управленческого персонала в составе общехозяйственных расходов. Дело в том, что по принятым стандартам данная зарплата должна составлять не более 20% от зарплаты производственных рабочих, в то время как на самом деле она составляет около 513%, т.е превышает более, чем в 5 раз. Если снизить зарплату персонала на 100000 грн. (66,67%, т.е. 2/3), то она будет все же значительно превышать норму , однако операционные затраты существенно снизятся, а следовательно повысится прибыль.

Так прибыль до снижения данной статьи составляла:

5631000 – 1663000 – 2303485 = 1664515 грн.

После снижения она составит 1764515 грн., т.е. повысится на 6%

2. Повышение объема реализации продукции.

Повысить объем реализации можно после досконального изучения рынка сбыта и нахождения новых покупателуй продукции. Такое повышение возможно, во-первых за счет снижения запасов готовой продукции на складах предприятия, а во вторых, за счет введения предприятием и 1997 г. новых производственных мощностей (закупка оборудования) и повышения объёма выпускаемой продукции.

Так, если повысить объём реализации на 3% (4200 шт.) засчёт продукции, находящейся на складах то прибыль составит:

5631000 / 144200 – 1663000 – 2303485 / 140000 * 144200 = 1764340 грн.

Т.е. при повышении объёма реализации на 3% прибыль предприятия увеличится на 6% (5,997%)

3. Увеличение цен на продукцию.

Этот метод является самым рискованным из перечисленных, поскольку повышение цены может понизить спрос на продукцию или повлечь за собой переход на потребление продукции предприятий – конкурентов.

Однако предположим, что предприятие досконально проанализировало рынки сбыта и нашло возможным провышение цены продукции на 5% (с 40,22 грн/шт до 42,23 грн/шт). Прибыль будет составлять:

42,23 * 140000 – 1663000 – 2303483 = 1945715 грн.

Т.е. прибыль увеличится на 17% (16,794%)

Таким образом, наиболее эффективным из трех предложенных методов является увеличение цены реализации продукции.

Применив все перечисленные методы, предприятие сможет существенно повысить свою прибыль. Она составит:

42,23 * 144200 – 1563000 – 2372590 = 2153976 грн.

Т.е. повышение прибыли составит 29,41% или 489461 грн.

Анализ конкурентноспособности построен на основе классификации затрат на постоянные и переменные, а также определении точки безубыточности (критического объема реализации).

Точка безубыточности – это объём реализации продукции, при котором выручка от её реализации равна общим затратам.

В натуральном выражении (количество единиц реализации):

| Тб/у | = | Постоянныезатраты |

| ||

| Цена реализации | - | Переменные затраты на единицу | |||

| единицы продукции | реализованной продукции |

| |||

В денежном выражении:

| Тб/у | = | Постоянныезатраты |

| Результат от реализации после возмещения переменных затрат в относительном выражении |

Для анализируемого предприятия «Орион» постоянными затратами за 1997г. являются:

- постоянные производственные накладные затраты (табл. 15) 1160000 грн.;

- общехозяйственные расходы (табл. 18) 315000 грн.;

- постоянные затраты на сбыт (табл. 19) 188000 грн.;

Всего постоянных затрат 1663000 грн.

Переменные затраты включают в себя:

- переменные производственные накладные затраты (табл. 15) 620000 грн. для производственных 146144 шт. изделий, тогда для реализованных 140000:

620000 * 140000 / 146144 = 593935 грн.

- затраты на оплату труда (табл. 13):

29229 * 140000 / 146144 = 28000 грн.

- затраты на материалы составят:

материал А: 140000 шт. * 2грн/кг * 4 кг/шт = 1120000 грн.

материал Б: 140000 шт. * 2грн/кг * 1 кг/шт = 280000 грн.

Всего 1120000 + 280000 = 1400000 грн.

- расходы по сбыту (табл.19) 281550 грн.

Итого переменных расходов 2303485 грн.

На единицу продукции приходится:

2303485 / 140000 = 16,45 грн. переменных расходов.

Цена единицы продукции по году составляет:

5631000 / 140000 = 40,22

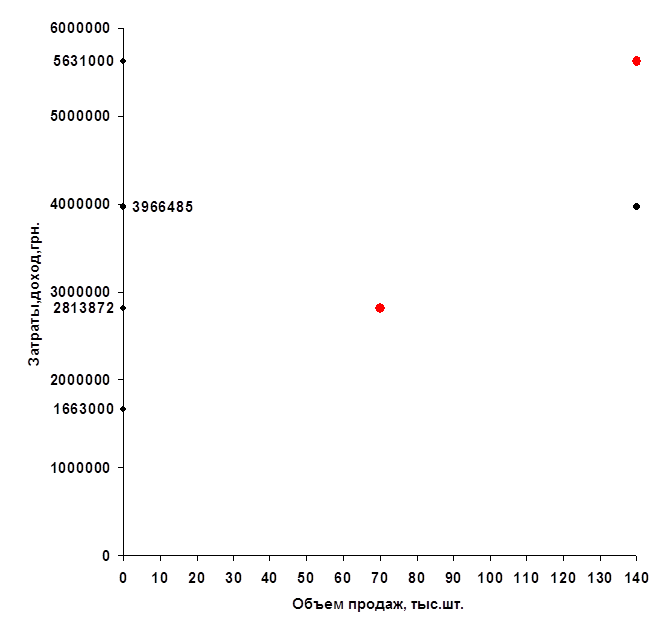

Теперь можно рассчитать критический объём сбыта продукции (точку безубыточности):

Тб/у = 1663000 / (40,22 – 16,45) = 69962 шт.

В денежном выражении это составляет :

69962 * 40,22 = 2813872 грн.

Можно подсчитать запас финансовой устойчивости:

5631000 – 2813872 = 2817128 грн;

в натуральном выражении:

140000 – 69962 = 70038 шт.

Это значит, что предприятие может, не неся убытков, снизить объём продаж на 70038 шт, т.е. почти на половину.

На рисунке приведено графическое изображение точки безубыточности .

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис 1. Определение точки безубыточности

ЗАКЛЮЧЕНИЕ

Бюджетирование – неотемлемая часть деятельности предприятия. Без составления прогнозов финансово-хозяйственной деятельности предприятия невозможно оценить его будущую рентабельность и, соответственно, целесообразность функционирования в будущем. Кроме того, нельзя внести коррективы и макцимально увеличить прибыль, если не проанализировать дозоды от реализации продукции и затраты на её выпуск.

В целом деятельность предприятия «Орион» в 1997г. можно считать выгодной, поскольку при заданном объеме производства и затратах на выпуск предприятие получит большую прибыль. Кроме того, у него имеются ресурсы для расширения производства и увеличения прибыли: можн повысить объем выпуска продукции и уменьшить некоторые статьи затрат.

Политику руководства можно назвать правильной, поскольку обеспечивается и прибыль, и финансовая устойчивость предприятия.

СПИСОК ИСПОЛЬЗованной ЛИТЕРАТУРЫ:

Бандурка О.М., Коробов М.Я., Орлов П.І., Петрова К.Я. Фінінсова діяльність підприємства: Підручник – К.: Либідь, 1998р. – 312 с.

1. Коробов М.Я. Фінанси промислового підприємства: Підручник. – К.: Либідь, 1995р. – 160 с.

2. Закон Украины от 03.04.97 г. № 168/97 – ВР «О налоге на добавленную стоимость »

3. Закон Украины « О сборе на обязательное государственное пенсионное страхование » от 26.06.97 № 400/97 – ВР (с изменениями, внесенными Законом Украины от 24.07.98 № 64 – XIV)

4. Закон Украины « О сборе на обязательное социальное страхование » от 26.06.97 № 402/97 – ВР

Похожие работы

... . Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем проданной продукции. Завершая анализ финансового состояния, можно сделать вывод о том, что практически все показатели деятельности ООО «Интерпром» за исключением коэффициента текущей ликвидности, превышают среднеотраслевые. В первую очередь это касается показателей рентабельности. Все это ...

... затрат, доходов и финансовых результатов. Затраты на производство промышленной продукции охватывают все материальные, трудовые и денежные затраты, связанные с производственно-хозяйственной деятельностью. Контроль и ревизия затрат на производство и себестоимость продукции помогают обнаружить неиспользованные резервы, непроизводительные затраты и потери. В связи с этим основными заданиями ревизии ...

... и перейти на новые формы хозяйствования, научатся управлять по рыночному. Результатами анализа, проведенного в дипломном исследовании, явилось обоснование скорейшего перехода отечественных предприятий на бизнес-планирование, которое позволяет даже неопытным предпринимателям достичь высокой эффективности деятельности, а также разработанная на базе отечественных и зарубежных рекомендаций и с ...

... с персоналом по оплате труда»; 90 – «Продажи»; 94 – «Недостачи и потери от порчи ценностей»; 97 – «Расходы будущих периодов»; 98 – «доходы будущих периодов»; 99 – «Прибыль и убытки». 2. Организация бухгалтерского учета на предприятии 2.1 Учет товарных запасов и других оборотных активов Синтетический учет поступления товаров ведется на активном счете 41 «Товары», субсчете 2 «Товары в ...

0 комментариев