Навигация

Организация бухгалтерского учета в магазине "Стройка"

70062

знака

6

таблиц

2

изображения

Содержание

Введение

1. Характеристика предприятия

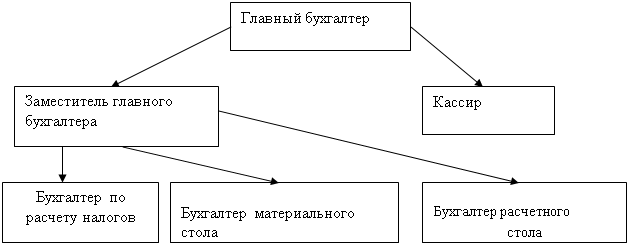

1.1 Организация бухгалтерского учета

1.2 Учетная политика

2. Организация бухгалтерского учета на предприятии

2.1 Учет товарных запасов и других оборотных активов

2.2 Учет расходов на продажу

2.3 Учет продажи товаров

2.4 Учет расчетных операций с поставщиками и подрядчиками

2.5 Учет расчетов по единому налогу на вмененный доход

2.6 Учет денежных средств

2.7 Учет труда и заработной платы

2.8 Учет кредитов и займов

Заключение

Список используемой литературы

Введение

Важнейшим этапом хозяйственной деятельности организации как завершающего процесса кругооборота ее средств является процесс продажи товаров и готовой продукции, в результате, которого выявляется общественная полезность проданного товара или готовой продукции, соответствие требованиям покупателя, заказчика или рынка и путем сопоставления доходов и расходов организации исчисляется финансовый результат. Продажа товаров и готовой продукции, являясь важнейшим источником доходов организации, выступает как объект налогообложения, формируя доходную часть бюджета государства.Главная задача организации - это всемерное удовлетворение потребностей потребителя в его продукции, оказание услуг с высокими потребительскими свойствами и качеством при минимальных затратах. От осуществления своей главной задачи общество должно обязательно получать положительный финансовый результат от продажи и обеспечивать его рост в последующие годы.

Основными задачами учета процесса продажи являются: -определение полного объема продажи в количественном и стоимостном выражении;- выявление фактических результатов от продажи товаров и готовой продукции.

Цель производственной практики – изучить и проанализировать существующий механизм организации учёта продажи товаров, провести анализ хозяйственной деятельности в магазине «Стройка», показать существующие формы учета и расчётов, которые могли бы способствовать совершенствованию учёта продажи товаров.

Основными источниками информации явились данные первичного и синтетического учета, финансовая, бухгалтерская, налоговая и статистическая отчетности магазина за 2005 - 2007 гг.

1. Характеристика предприятия

Основным видом деятельности является розничная продажа парфюмерной продукции.

Закупка товара – составная часть коммерческой деятельности торгового Общества, включает в себя:

- изучение и планирование покупательского спроса;

- выявление и изучение источников поступления и поставщиков товара;

- организацию хозяйственных связей с поставщиками товаров, включая разработку и заключение договоров поставки (пример Договора приведен в приложении 1);

- организацию учета и контроля за ходом выполнения договорных обязательств.

Перечень поставщиков магазина:

1. ООО «МедиаМир»;

2. ООО «ОРИОН – Косметикс»;

3. ИП Бенда Владимир Андреевич;

4. ООО «Эй – Пи – Трейд»;

5. ОАО «Амур – Джел»;

6. ООО «Антарес»;

7. Агентство печати Экспресс

Для того, чтобы дать экономическую характеристику магазина, проанализируем финансово-хозяйственную деятельность в 2005 - 2007 гг. с помощью аналитических таблиц. Оценим вначале основные экономические показатели хозяйственной деятельности.

Таблица 1 - Основные экономические показатели хозяйственной деятельности сети магазинов «Стройка» в 2005-2007гг., руб.

| Показатели | 2005 год | 2006 год | 2007 год | Отношение 2007г. к 2005г., % |

| 1 | 2 | 3 | 4 | 5 |

| Выручка (нетто) от продажи товаров (без НДС, акцизов и др.), тыс. р. | 8758708 | 6600995 | 9901492 | 113,0 |

| Себестоимость проданных товаров, работ, услуг, тыс.р. | 7045857 | 6437592 | 9612628 | 136,4 |

| Валовая прибыль, тыс.р. | 1712851 | 163403 | 288864 | 16,8 |

| Чистая прибыль (убыток), тыс. р. | 1455923 | 138892 | 245534 | 16,8 |

| Среднесписочная численность работников, чел. | 10 | 10 | 10 | 10 |

Рентабельность продаж, % | 19,5 | 2,1 | 2,4 | 12,3 |

Из данных таблицы следует, что сеть магазинов «Стройка» по размерам относится к малым предприятиям, так как численность его работников в исследуемом периоде не превышала 10.

Позитивной тенденцией работы предприятия является уменьшение прибыли от продаж с 1712851 тыс.руб. в 2005г. до 288864 тыс.руб. в 2007г., так и чистой прибыли – с 1455923 тыс.руб. в 2005г. до 245534 тыс.руб. в 2007г.

Такую же позитивную тенденцию понижения показателей финансовых результатов демонстрируют уровень рентабельность продаж, уменьшившаяся в 2005 - 2007гг. до уровня 2,1% и 2,4% соответственно.

Снижение финансовых показателей связано с закрытием двух торговых точек.

Похожие работы

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... счета 02 «Амортизация основных средств» с кредита счета 01 «Основные средства». В 2008 году выбытие основных средств из ООО «Формула» не происходило. 3.4 Автоматизация учета основных средств в ООО «Формула» Для составления бухгалтерской отчетности, осуществления плановых и внеплановых налоговых проверок необходимо составление и предоставление бухгалтерских документов, включая первичные. ...

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

... -застройщика будут не все полученные средства, а лишь часть их - приходящаяся на оплату его услуг. Заказчик-застройщик оказывает инвесторам услуги по организации, техническому надзору за строительством и бухгалтерскому учету затрат. Стоимость этих услуг включается в инвентарную стоимость объекта и оплачивается инвесторами в составе общей суммы по сделке. Что касается налога на прибыль, то время ...

0 комментариев