Основные

формы расчетов,

используемые

в мировой практике

Вексельная

форма расчетов

Расчеты

через расчетно-кассовые

центры

Банковские риски и ответственность банков при осуществлении безналичных

расчетов

Анализ формирования ресурсной базы банка

МЕРОПРИЯТИЯ

ПО СОВЕРШЕНСТВОВАНИЮ

БЕЗНАЛИЧНЫХ

РАСЧЕТОВ В

ОСБ№270 НА ФОНЕ

РОССИИ

Финансы, 2001, №4

Навигация

МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ БЕЗНАЛИЧНЫХ РАСЧЕТОВ В ОСБ№270 НА ФОНЕ РОССИИ

Особенности организации безналичных расчетов юридических лиц в коммерческих банках

127530

знаков

16

таблиц

21

изображение

3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ БЕЗНАЛИЧНЫХ РАСЧЕТОВ В ОСБ№270 НА ФОНЕ РОССИИ.

В литературе высказана позиция, что безналичные расчеты – это не движение денежных средств, а движение денежных обязательств. При этом объем требований клиента к банку отражается на его расчетном (текущем) счете. На корреспондентских счетах банков отражаются уже суммы требований к банкам-корреспондентам. Сложность и важность расчетных взаимоотношений предопределяет необходимость установления единообразия посредством регулирования. Это требует выработки единой концепции стандартизации и сертификации банковской деятельности. В рамках этой концепции, как свидетельствует международная и отечественная практика, имеется пять достаточно автономных направлений.

Первое – банковские информационные технологии. Центральный банк РФ, Комитет при президенте РФ по политике информатизации и Госстандарт РФ подготовили соглашение о разработке системы стандартизации информационных технологий в банковском деле.

К началу 2001г. разработаны фрагменты стандартизированного профиля, регламентирующие функциональные части банковских автоматизированных систем, интерфейсы пользователей, средства и методы проектирования, программные средства, форматы электронных банковских сообщений.

Второе направление – комплексная система защиты банковской деятельности. Нормативная база в области применения методов и средств защиты пока недостаточная.

Третье направление – методологическое обеспечение банковских операций. Для проведения работ в этом направлении Госстандартом РФ создан специализированный Технический комитет.

Четвертое направление стандартизации банковской деятельности касается правил проведения банковских операций, расчетов, бухгалтерского учета и отчетности, карточек финансовых операций и соответствующих носителей информации. Совместно с Центральным банком РФ проводится унификация банковских документов на основе формирования в общероссийском классификаторе управленческой документации класса «Унифицированная система банковской документации». Банком России введен с 1998г. двадцатиразрядный План счетов бухгалтерского учета в кредитных организациях Российской Федерации, приближенных к международным стандартам.

И пятое направление – банковские услуги. Госстандарт России совместно с Банком России разработал и принял в общероссийском классификаторе видов экономической деятельности, продукции и услуг подраздел «Финансовое посредничество, кроме страхования и пенсионного обеспечения», который в начале 2001г. включал 134 услуги банков, из них 127 – коммерческих банков, 7 – Банка России1.

В начале 2004 года в Рубцовском ОСБ №270 мною было проведено анкетирование клиентов по вопросам обслуживания. Анкетирование представляло собой экспресс - опрос, в ходе которого было охвачено 2% клиентуры ОСБ №270.

Главные задачи опроса:

1) Выявление действительной картины состояния РКО и отношения клиентов к банку;

2) Совершенствование работы банка в интересах клиента;

3) Повышение качества обслуживания;

4) Внедрение в практику работы Сбербанка и его филиалов современных, пользующихся спросом банковских продуктов и услуг.

Перечень вопросов анкеты отражены в приложении (Приложение № ).

6) Банковские продукты. Банк стремится увеличить долю комиссионных доходов по операциям с юридическими лицами. В данном разделе планируются мероприятия:

По стандартизации и унификации предлагаемых продуктов, включая комплекс организационных, информационных финансовых и юридических процедур;

По внедрению новых услуг и совершенствованию существующих;

По увеличению объемов продаж банковских продуктов;

По усилению позиций банка на рынке услуг, предоставляемых предприятиям и организациям, участникам внешнеэкономической деятельности. Необходимо развить услуги по предконтрактному консультированию и подготовке документов , операций по выполнению функций платежного агента.

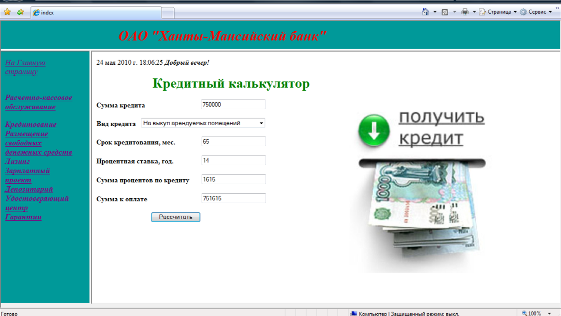

по развитию современных высокотехнологических услуг, в том числе по системе «Сбербанк - Клиент».

Около 80% респондентов невысоко оценивают уровень своей информированности о продуктах и услугах, предлагаемых Сбербанком.

Более 90% респондентов считают, что служащие Сбербанка о потребностях юридических лиц отчасти осведомлены, отчасти нет. Поэтому, сотрудникам банка необходимо более интенсивно выявлять потребности клиентов в процессе их обслуживания, а так же при встрече с руководителями предприятий.

Интересно распределились ответы об отношении к Сбербанку и к другим банкам города. Около 90% всех опрошенных не пользуются услугами других банков. Около 10% пользуются услугами других банков города постоянно или время от времени. Основными причинами, по которым клиенты прибегают к услугам других банков являются: неудобный режим работы банка - 93% опрошенных клиентов, невыгодная процентная политика - 7% респондентов. В целом, доверие к Сбербанку у 85% респондентов занимает четвертый уровень по пятибалльной шкале, 10% -пятый уровень, 5% - третий уровень. Уровень доверия к другим банкам города не высок. Лишь 10% опрошенных предприятий доверяют «Сибакадембанку», 5% - «Зернобанку». Таковы результаты проведенного анкетирования корпоративных клиентов.

Для более полного изучения потребностей клиентов в предлагаемых услугах необходимо постоянно следить за движением клиентской базы, динамикой клиентских остатков с привязкой к различным группам счетов, динамикой открытых и закрытых счетов.

После выявления предпочтений и склонностей к потреблению тех или иных банковских продуктов, важно так развернуть банковскую инфраструктуру, чтобы она по максимуму соответствовала запросам клиентов.

Конечно, если банк хочет занимать лидирующие позиции, то он должен «вести клиента за собой», предлагая собственные продукты, на которые еще не сформировался спрос. Однако в этом случае возникает риск «не угадать» и понести финансовые затраты.

Работа по улучшению формирующихся потребностей клиентов должна проводится отделом РКО совместно с другими подразделениями банка. При этом необходимо учитывать банковский опыт нашей страны и мировой банковской практике.

В рамках рубцовского ОСБ№270 можно выделить ряд следующих направлений развития и мероприятий, проведение и реализация которых позитивно повлияет на работу отдела расчетно-кассового обслуживания, а, следовательно, и на объемы безналичных перечислений, на ассортимент предоставляемых услуг юридическим лицам, т.е. на организацию безналичных расчетов в целом.

Необходимо внести некоторые изменения в работу с юридическими лицами. В ходе проведенного мною опроса, было выявлено, что большинство предприятий не довольны временем обслуживания. Как показал опрос, 80% юридических лиц хотели бы иметь индивидуальное время обслуживания. Поэтому, руководству отдела РКО, желательно разработать индивидуальный график, в котором каждый клиент имел бы свое время обслуживания. Конечно, такие действия могут привести к дополнительным затратам банка. Хотя, индивидуальное обслуживание разрядит очереди, что в конечном итоге приведет к повышению качества обслуживания клиентуры.

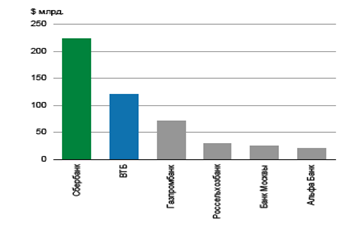

Следующий момент, на котором следует остановиться, это тарифная политика банка. Как показал анализ, проведенный в предыдущей главе, услуги Сбербанка наиболее дорогие, в сравнении с услугами остальных банков города. Безусловно, услуги Сбербанка разнообразны и конкурентоспособны. Но высокая стоимость данных услуг может создать преграду для привлечения юридических лиц и предпринимателей. Поэтому банку необходимо разработать гибкую тарифную политику в отношении всех услуг, связанных с безналичными расчетами. Необходимо пересмотреть тарифы и изменить некоторые из них в сторону уменьшения. Благодаря этому, еще более увеличится клиентская база банка, а так же спрос на расчетно-кассовые услуги. Увеличение объема продаж приведет к росту комиссионных доходов банка. Небольшое снижение тарифов на услуги, а так же система скидок, будет стимулировать спрос на дополнительные услуги у крупных клиентов.

Кроме этого, необходимо заострить внимание на невысоких объемах продаж некоторых услуг, например, системы «Клиент – Сбербанк». Как показал анализ, данная услуга не пользуются массовым спросом. Сотрудникам банка необходимо активно рекламировать данные услуги. При этом, можно использовать различные формы рекламы, начиная от распространения рекламных проспектов и заканчивая рекламой на телевидении, радио, в прессе. Конечно, данные действия увеличат расходы на рекламу, но в последствии информированность клиентов увеличится, что обязательно отразится на объемах продаж.

Как показывают данные анализа, ОСБ №270 за предыдущие годы выполняло задания бизнес – плана по привлечению средств юридических лиц для формирования ресурсной базы банка.

На 2004 год перед Отделением ставится задача – дальнейшего расширения клиентской базы, за счет комплексности предоставления услуг и повышения качества обслуживания.

Для решения этой задачи банку необходимо проводить активные мероприятия по привлечению клиентов на РКО.

Мероприятия представлены в таблице (Таблица 3.1.)

Таблица 3.1.

Мероприятия по активизации привлечения юридических лиц

| I | Мероприятия по привлечению новых клиентов |

| 1 | Подготовка и проведение рекламной компании по предложению клиентам банковских услуг: А) Публикация статей в местных, региональных газетах и журналах; Б) Выпуск и распространение рекламных проспектов о видах услуг в ОСБ№270; В)Проведение презентаций новых банковских товаров и услуг, с освещением данного события в прессе, на телевидении, радио; Г) Открытие собственной странички в Интернет. |

| 2 | Обслуживание партнеров и подрядчиков банка ( строителей, магазины, в которых банк закупает что – либо, и т.д.) |

| 3 | Привлечение на основе целевых компаний: А) Предложение дисконтных, кредитных карт с низким тарифом; Б) Привлечение на специальные программы расчета между партнерами сделки ( например векселями банка), на выгодных условиях. |

| 4 | Использование материальной заинтересованности лиц, влияющих на решения клиентов о выборе банка ( выплата материального вознаграждения) |

| 5 | Привлечение клиентуры « рухнувших» банков путем приобретения долгов заемщиков перед банками. |

| 6 | Проводить систематический отбор крупных плательщиков по данным ТРЦ с последующим их привлечением. |

| II | Мероприятия по активизации работы с клиентами банка |

| 1 | Проведение тематических семинаров с группами клиентов для активизации продаж банковских продуктов и услуг. |

| 2 | Формирование новых услуг на основе потребностей клиентов. Предложение клиентам взаимовыгодных вариантов использования банковских услуг. |

| 3 | Предложение услуг инкассации всем клиентам, сдающим выручку самостоятельно. Особый упор сделать на предприятия оптовой и розничной торговли. Изучить потребность в доставке средств на выдачу зарплаты на предприятия. |

| 4 | Работа с VIP – Клиентами |

| 5.1 | Организация встреч с руководством каждого элитного клиента для изучения мнения и предложения услуг. |

| 5.2 | Проведение совещаний по результатам встреч с клиентами и оценкой их эффективности. |

| 5.3 | Установление индивидуальных условий обслуживания (времени обслуживания, сервиса, тарифов и ставок начисления на остатки и депозиты) |

Внедрение данного комплекса мероприятий активизирует привлечение юридических лиц на РКО. Это позволит качественно и количественно усовершенствовать клиентскую базу банка, а , следовательно, увеличить доходы банка от безналичных перечислений.

Кроме того, эффективным способом укрепления клиентской базы является внедрение индивидуальных менеджеров (менеджеров счета ), с наделением определенного объема полномочий для оперативного решения проблем клиента. В отношении крупных и перспективных клиентов банка персональными менеджерами должна осуществляться разработка и последующее выполнение краткосрочных планов. В планы должны включаться помимо основной работы, мероприятия по финансовому и налоговому консультированию, разработку индивидуальных услуг и тарифов.

В целом, постоянное внимание к нуждам клиентов и постоянное предложение все новых услуг является залогом заинтересованности в работе с данным банковским учреждением.

В современных условиях клиенты банка становятся все более мобильными. В связи с этим будут изменяться их требования к банковским услугам, особенно в части обеспечения круглосуточной доступности к своему банковскому счету в течении 7 дней в неделю. Это диктует необходимость развивать в Отделении Интернет – технологии.

В настоящее время Интернет – банкинг развивается во всем мире. Банки видят в Интернете большой коммерческий потенциал и возможность перевода своего бизнеса на качественно новый уровень. Существует четыре основные модели электронного банковского обслуживания в Интернете: интегрированный подход, автономный Интернет – банк, виртуальный банк, виртуальный финансовый супермаркет.

Интернет – банкинг наиболее динамичными темпами развивается в Европе. Наиболее передовые позиции на данном направлении, как считают специалисты, занимают немецкие банки.

Интернет – банки предоставляют своим клиентам весь спектр банковских услуг в режиме реального времени. В их число входит осуществление расчетов и иных стандартных банковских операций, а также брокерские услуги. Также клиентам предложен доступ к экономическим и финансовым данным в онлайновом режиме, которые являются самыми посвящаемыми из разделов на сайде банков.

Развитие банковских услуг в Интернете способствует:

Во- первых, расширение рынка за счет удаленных пользователей при относительно небольшом вложении средств на содержание маленького штата сотрудников;

Во –вторых, снижению расходов на содержание филиалов и проведение операций за счет полной автоматизации данных процессов в Интернет – банках.

Как показала практика, одно из слабых звеньев виртуальных банков – это отсутствие непосредственного контакта с клиентами и, соответственно, индивидуального подхода к ним. Правда, виртуальные банки стараются подключать дополнительные каналы обслуживания. При этом, клиенты получают дополнительные консультации и оперативную информацию через чат – лайны, форумы и операторские центры.

Передовой зарубежный опыт развития Интернет – банкинга поможет российским банкам применить его на практике, с учетом особенностей банковской системы России.

Уже на данный момент, российские банки активно внедряют интернет – услуги, в общем объеме которых, основную долю занимают расчетные услуги. Это и управление счетом через Интернет, система удаленных клиентских серверов для владельцев платежных карт, подсистема «Толстый клиент», предназначенная для ускоренной подготовки и передачи в банк платежных документов и другое.

Среди отечественных банков Интернет – технологии развиваются ГУТА – Банком, Бин – Банком, НОМАС банком и другими.

В то же время, существует ряд трудностей, которые сдерживают массовое внедрение и развитие Интернет – банкинга в российской практике. Это связано с законодательными аспектами, а так же с защитой конфиденциальной банковской информацией.

У нас в стране до сих пор не признается электронная подпись, что не облегчает проведение электронных транзакций, в том числе и операций через Интернет. Так же необходимо разработать минимальные требования, касающиеся защиты конфиденциальной банковской и финансовой информации.

Центральный Банк до сих пор не определил свое отношение к банковским операциям через Интернет. Необходимо создать основные принципы и понятия Интернет – банкинга. Ценность их заключается в том, что появится официальная информация, которая на данный момент отсутствует. В таких условиях и банки и клиенты будут чувствовать себя более уверено.

Решение этих вопросов обеспечит законодательную базу для предоставления финансово – банковских услуг в Интернете, и позволит более гибко реагировать на вопросы, связанные с безопасностью. Это создаст предпосылки для массового применения Интернет – технологий в российских банках, в том числе и в Рубцовском ОСБ№270.

Таким образом, последовательное внедрение мероприятий по укреплению и расширению клиентской базы, а так же развитие Интернет – услуг, позволит ОСБ № 270 удержаться на лидирующих позициях.

Похожие работы

... время банки осуществляет весь спектр банковских услуг для юридических лиц и стремится создать максимально благоприятные условия для обслуживания клиентов на основе повышения качества предоставляемых услуг и обеспечения защиты интересов клиентов. 1.3 Перспективы развития банковского обслуживания юридических лиц в банке В последнее время интернет появился в консервативной сфере, что привело к ...

... юридические лица, банк заставляет привлеченные деньги «работать». Более детально рекомендации представлены в Приложении 7. Проверим оценку ожидаемой эффективности от внедрения мероприятий по сокращению просроченной задолженности по кредитам юридических лиц. С учетом того, что рентабельность кредитования в ОСБ Красноярское № 4254 составляет 33,0%, рассмотрим, как привлечение новых клиентов и ...

... только нотариально. 1.2. Порядок проверки документов на открытие счёта: На этапе проведения переговоров Отдел по расчётно-кассовому обслуживанию юридических лиц в устной форме ставит в известность службу безопасности отделения о намерении клиента открыть счёт в отделении Сберегательного Банка. При получении полного пакета документов, необходимых для открытия счёта, Отдел проверяет его в ...

... », «по приказу», «без протеста». Обозначение вексельной суммы возможно как цифрами, так и прописью. Никакие исправления, даже заверенные подписью векселедателя, в векселе не допускаются. Глава 3. Организация безналичного расчета ОАО «ПК ХК Электрозавод» Открытое акционерное общество Холдинговая компания «Электрозавод» известно как ведущий российский и мировой производитель разнообразного ...

0 комментариев