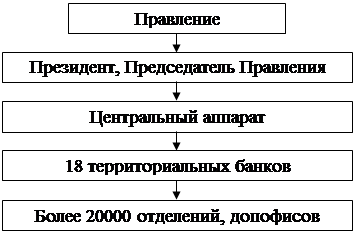

Основные

формы расчетов,

используемые

в мировой практике

Вексельная

форма расчетов

Расчеты

через расчетно-кассовые

центры

Банковские риски и ответственность банков при осуществлении безналичных

расчетов

Анализ формирования ресурсной базы банка

МЕРОПРИЯТИЯ

ПО СОВЕРШЕНСТВОВАНИЮ

БЕЗНАЛИЧНЫХ

РАСЧЕТОВ В

ОСБ№270 НА ФОНЕ

РОССИИ

Финансы, 2001, №4

Навигация

Анализ формирования ресурсной базы банка

Особенности организации безналичных расчетов юридических лиц в коммерческих банках

127530

знаков

16

таблиц

21

изображение

2.2. Анализ формирования ресурсной базы банка.

Увеличение ресурсной базы коммерческого банка происходит за счет пассивных операций. В разрезе рассматриваемой темы к пассивным операциям следует отнести операции, связанные с проведением платежей и расчетов клиентов банка, поскольку они проводятся, как правило, по банковским счетам, на основе которых формируется часть банковских ресурсов. Также источником формирования выступают остатки средств на счетах юридических лиц. Структуру, состояние и динамику ресурсной базы можно проанализировать, рассмотрев некоторые показатели работы отдела расчетно - кассового обслуживания юридических лиц и бюджетов.

Остатки средств на счетах юридических лиц являются наиболее выгодным источником формирования ресурсной базы. Это объясняется низкой процентной ставкой, уплачиваемой за использование средств. Сбербанк начисляет 2% годовых, на остаток на счетах юридических лиц. Начисление процентов происходит лишь в тех случаях, если остаток превышает 100тыс. рублей и выше (Таблица 2.1.).

С другой стороны, на обслуживание любого клиента банк затрачивает и свои ресурсы. Поэтому банку необходимо сопоставлять получаемый доход от обслуживания клиента и затрачиваемые ресурсы, то есть следить за эффективностью обслуживания клиентуры.

Для оценки эффективности формирования ресурсной базы банка за счет привлечения клиентов на РКО, необходимо проанализировать выполнение бизнес - плана отделом РКО. Данные анализа отражены в таблице ( Таблица 2.2)

Таблица 2.2.

Выполнение бизнес - плана отделом РКО ОСБ №270 за 2001 -2002г.г.

(Тыс. руб.)

| Наименование | 1.01.2001 год | 1.01.2002 год | ||||

| План | Факт | % выполнения плана | План | Факт | % выполнения плана | |

| Формирование рублевых ресурсов | ||||||

| 1 Остатки средств юридических лиц - всего | 63898 | 87929 | 138 | 96821 | 120435 | 125 |

| По Рубцовску | 58694 | 82050 | 140 | 87336 | 109214 | 125 |

| По Егорьевке | 1453 | 1745 | 120 | 2450 | 3382,3 | 138 |

| По Волчихе | 2687 | 3019,2 | 112 | 5895 | 6398,2 | 108 |

| По Углам | 1064 | 1114,8 | 105 | 1140 | 1440,2 | 126 |

| 2 Прирост остатка на расчетных счетах | 25265 | 32506 | 129 | 30120 | 35569 | 118 |

| Доход от РКО - всего | 4200 | 5339 | 127 | 5500 | 6016 | 109 |

| По Рубцовску | 3180 | 3225 | 105 | 4100 | 4550 | 124 |

| По Егорьевке | 350 | 720 | 206 | 320 | 350 | 109 |

| По Волчихе | 610 | 1114 | 183 | 980 | 1012 | 103 |

| По Углам | 60 | 280 | 460 | 100 | 104 | 104 |

Из таблицы 2.2. видно, что отдел РКО в 2001 году, 2002 году перевыполнил план по формированию рублевых ресурсов. В 2001 году остатки на счетах юридических лиц на 38% превысили запланированный объем и фактически составили 87929 тыс. руб. В 2002 году фактические остатки на счетах увеличились до 120435 тыс. руб. Кроме того, полученный доход от РКО за последние 2 года был выше запланированного. В 2001 году доход составил 5339 тыс. руб. ,что на 27% выше плана. В 2002 году величина дохода увеличилась до 6016 тыс. руб., что на 9% выше плана. Показатель доходности является важнейшим качественным показателем, характеризующий расчетно - кассовые операции с точки зрения рентабельности. Таким образом, можно сделать вывод, что за последние 2 года в Отделении эффективно выполнялся бизнес - план. Положительная динамика наблюдается как в формировании рублевых ресурсов, так и в увеличении дохода.

Доход от РКО юридических лиц определяется исходя из утвержденных банковских тарифов и объема продаж. Факт получения дохода свидетельствует об обоснованности тарифов и массовости продаж расчетно-кассовых услуг. Для более детального выявления тенденции доходности РКО юридических лиц, необходимо проанализировать таблицу (Таблица 2.3.), в которой представлены данные о комиссионном доходе банка, полученном в начале 2003 года. .

Таблица2.3.

Комиссия. полученная по Рубцовскому ОСБ №270 за 2002 год

| Наименование | За январь 2003 года | За февраль 2003 года | Отклонение | |||

| Сумма (руб.) | Доля в комис-х доходах ОСБ | Сумма (руб.) | Доля в комис-х доходах ОСБ | Абсолютное (руб.) | Относительное(%) | |

| Открытие расчетных счетов | 37114 | 3,01 | 46150 | 3,41 | +9036 | 124 |

| Закрытие расчетных счетов | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| За справки, копии РКО | 1220 | 0,10 | 5545 | 0,41 | +4325 | 455 |

| За чековые книжки | 1167 | 0,09 | 1292 | 0,10 | +125 | 110,7 |

| За провед. плат. поруч. | 26123 | 2,12 | 23654 | 1,75 | -2469 | 90,5 |

| За РКО счетов ежемесячно | 108301 | 8,79 | 116871 | 8,63 | +8570 | 107,9 |

| За систему «Клиент -Сбербанк» | 3900 | 0,29 | 3950 | 0,30 | __ | 100 |

| За раскрытие аккредитива | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| За прием выручки | 1007 | 0,07 | 1288 | 0,1 | +281 | 127,9 |

| За выдачу наличных денег -всего: | 302640 | 24,57 | 315336 | 23,27 | +12696 | 104,2 |

| - на зарплату - на хоз. расходы | 69097 189695 | 5,10 15,40 | 112945 246239 | 9,17 18,17 | +43848 +56544 | 163,4 129,8 |

| За пересчет наличных 0,1% с суммы | 1563 | 0,12 | 5597 | 0,45 | +4034 | 358 |

| Итого по отделу РКО: | 741827 | 43,6 | 878867 | 46,3 | +137040 | 118,7 |

| Прочая комиссия: | 885015 | 56,4 | 978870 | 53,7 | +93855 | 110,6 |

| Всего комиссия: | 1626842 | 100 | 1857757 | 100 | +230895 | 114,2 |

Данные таблицы свидетельствуют, что фактическая величина общего комиссионного дохода банк в феврале 2003 г. составляет 1857757 руб., что на 14,2% больше, чем в январе того же года. Из всей суммы комиссионных доходов, доход от РКО составляет 741827 руб. или 43,6% в январе. В феврале этот показатель равен 878857 руб. или 46,3%.Это значит, что более 1/3 всего комиссионного дохода приносит РКО юридических лиц. В структуре комиссионных платежей наибольший доход приносит выдача наличных денег - 23,27%, а также ежемесячные платежи по счету - 8,63%.

Эффективность работы службы РКО также можно проанализировать с помощью показателя доходности на счет юридического лица. Для этого необходимо величину комиссии, полученной от РКО разделить на количество счетов. В настоящее время в ОСБ№270 открыто 2453 счета юридических лиц. Таким образом, доходность на счет в январе 2003 года составляет: 741827/2453=343,2 руб. В феврале 2003 г. составляет: 878867 / 2453 = 358,3 руб. Данный расчет подтверждает динамику роста доходности от РКО юридических лиц.

Анализ доходности отдела РКО необходимо дополнить анализом прироста величины остатков средств юридических лиц. Сведения об остатках средств отражены в таблице (Таблица2.4.).

Таблица2.4.

Динамика привлеченных средств(Тыс. руб.)

| Наименование | 1.01.2001 года | 1.01.2002 года | 1.01.2003 года | ||||||

| План | факт | % выполнения | план | Факт | % выполнения | План | факт | % выполнения | |

| На счетах и депозитах 1)Рублевых 2)Валютных | 35768 34928 820 | 58520 58020 508 | 164 165 121 | 75471 74961 510 | 93411 92747 664 | 124 123 130 | 84160 83360 800 | 95457 94616 841 | 114 113 105 |

| В депозитных сертификатах (сальдо) | 10 | 11 | 110 | 0 | 0 | __ | 0 | 0 | __ |

| В банковских векселях | 28120 | 29390 | 103 | 21350 | 27024 | 127 | 25840 | 29543 | 114 |

| Всего средств юридических лиц: | 63898 | 87929 | 138 | 96821 | 120435 | 124 | 110000 | 125000 | 114 |

| Сумма пассива баланса (справочно) | __ | 550498 | __ | __ | 695271 | __ | __ | 711540 | __ |

| Удельный вес в пассиве баланса (%) | __ | 16,1 | __ | __ | 17,3 | __ | __ | 17,8 | __ |

Основываясь на данные Таблицы 2.4., можно сделать следующие выводы. В течение последних трех лет фактическая величина средств юридических лиц постоянно увеличивалась. На 1 января 2003 г. их величина уже составляет 125000 тыс. руб., что на 14% больше запланированного в бизнес - плане. Наибольший объем средств сконцентрирован на счетах и депозитах. Здесь так же наблюдается динамика роста. Объем средств в банковских векселях составляет 1/3 всех привлеченных ресурсов юридических лиц. Их фактическая величина на 1.01.2004 года составляет 29543 тыс. руб., что на 14% больше плана. Привлечение средств юридических лиц в депозитные сертификаты наблюдалось лишь в 2001 году. В тот период привлечение в депозитные сертификаты являлось целесообразным. Высокие проценты, уплачиваемые по сертификату, привлекали новых клиентов. Это способствовало расширению клиентской базы банка. В 2002 г., 2003 г. привлечение средств в депозитные сертификаты отсутствует. Сейчас привлечение новых клиентов происходит с использованием менее затратных методов, например, повышая качество обслуживание, скорость в работе и т.д.

На 1.01.2003 года, удельный вес средств юридических лиц в пассиве баланса составляет 17,8%. Это больше, чем в соответствующие периоды 2001 г. и 2002 г. Банку следует поддерживать данную динамику роста.

2.3.Анализ клиентской базы банка

Укрепление клиентской базы - непременное условие сохранения банком рыночных позиций. Существенное значение для сохранения клиентов банка имеет постоянное повышение качества обслуживания.

Первым шагом на пути повышения качества обслуживания клиентов является их дифференциация. В Рубцовском ОСБ №270, руководство службы РКО разделяет корпоративных клиентов на группы, в зависимости от величины остатков средств на счетах, оборотов по счету, а так же от объема использования расчетно-кассовых услуг банка. В соответствии с этим, выделяют 3 категории клиентов: 1) элитные клиенты (крупные предприятия), 2) перспективные клиенты (средние предприятия с большим потенциалом), 3) все остальные юридические лица.

Наибольшую ценность для банка представляет категория элитных клиентов. В эту группу входят крупные предприятия, обладающие значительными финансовыми возможностями. Поэтому на счетах элитных клиентов сосредоточены наибольшие остатки средств, проводятся крупные платежи по счетам. Кроме того, данная категория клиентов использует широкий ассортимент расчетно-кассовых услуг. Банку очень выгодно сотрудничать с такого рода клиентами. Немаловажной категорией являются и средние, активно работающие предприятия. Это своеобразный резерв банка, из которого в последствии будет пополняться группа элитных клиентов. Последняя категория клиентов (индивидуальные предприниматели, мелкие предприятия) также важна для банка, так как малый бизнес составляет основу экономики г. Рубцовска.

По организационно - правовой форме клиентами Сбербанка являются предприятия различных форм собственности и отраслей народного хозяйства, индивидуальные предприниматели, финансовые учреждения. Всего в регионе зарегистрировано 3263 юридического лица, 16052 предпринимателей без образования юридического лица. В Рубцовском ОСБ№270 обслуживается 1584 предприятий и организаций, что составляет 51,4% общего числа зарегистрированных в регионе юридических лиц и 2% общего числа предпринимателей. С каждым клиентом Сбербанк стремится к установлению долгосрочных партнерских отношений.

Структурный анализ клиентуры банка можно сделать на основе данных бизнес - плана. Анализ представлен в таблице ( Таблица2.5).

Таблица2.5

Структура корпоративных клиентов Рубцовского ОСБ№270

| Организационно - правовая форма собственности клиентов | Структура, в % | Отклонение в % | |

| На 1.01.2002г. | На 1.01.2003г. | ||

| Коммерческие организации | 65 | 68 | +3 |

| Не коммерческие организации | 10 | 10 | 0 |

| Индивидуальные предприниматели | 23 | 20 | -3 |

| Финансовые организации | 0,5 | 0,5 | 0 |

| Бюджетные организации | 1,5 | 1,5 | 0 |

| Всего | 100 | 100 | 0 |

Из данных таблицы (Таблица2.5.) следует, что наибольший удельный вес в структуре клиентов банка занимают коммерческие организации. В 2003 году их величина составляет 68%, что на 3% больше, чем в 2002 году. Второе место в структуре занимают индивидуальные предприниматели, 23% в 2002 году и 20% в 2003 году. Далее следуют не коммерческие организации, финансовые и бюджетные организации. Их структура на 1.01.2003 г. не изменилась в сравнении с 1.01.2002 г. Для количественной оценки корпоративных клиентов необходимо проанализировать изменение клиентской базы по Рубцовскому ОСБ№270 с учетом универсальных филиалов. Данная динамика отражена в таблице (Таблица2.6)

Таблица2.6.

Показатели изменения клиентской базы.

| Филиалы | Количество рублевых счетов юридических лиц | Количество элитных клиентов | Количество валютных счетов юридических лиц | |||

| 1.01.02 г. | 1.01.03 г. | 1.01.02 г. | 1.01.03 г. | 1.01.02 г. | 1.01.03 г. | |

| 270 | 1725 | 1903 | 47 | 49 | 58 | 140 |

| 270/068 | 179 | 183 | 1 | 1 | _ | _ |

| 270/067 | 210 | 213 | _ | _ | _ | _ |

| 270/110 | 150 | 154 | 1 | _ | _ | _ |

| Всего | 2264 | 2453 | 49 | 50 | 58 | 140 |

Данные таблицы 2.6. показывают, что на начало 2003 г. в ОСБ №270, с учетом филиалов, открыто 2453 рублевых счета. Количество валютных счетов на начало этого года составляет 140, что на 82 счета больше, чем в 2002 году. В универсальных филиалах открытых валютных счетов нет из-за отсутствия спроса клиентов. Количество элитных клиентов на начало 2003 года составляет 50, что на одного клиента больше, чем в начале предыдущего года. В универсальных филиалах число VIP-Клиентов незначительно и представлено Волчихинским пивзаводом. В Угловском универсальном филиале был «Лесхоз», но с переводом бюджетных организаций на обслуживание в Казначейство, Отделение потеряло этого элитного клиента. Перед универсальными филиалами ставится задача « вырастить» новых элитных клиентов. В целом можно сделать вывод, что в Рубцовском ОСБ№270 наблюдается положительная динамика изменения клиентской базы. Растет число как рублевых, так и валютных счетов. Увеличилось и количество элитных клиентов. Банком осуществляется постоянная работа с VIP - Клиентами. Службой РКО проводится контроль за динамикой наличных и безналичных поступлений на счет, за объемами предоставляемых услуг. Кроме того, специалистами отдела РКО выявляется спрос на отдельные виды продуктов и услуг. На основе выявленных потребностей соответствующие банковские продукты и услуги внедряются в практику. В настоящее время, по данным специалистов банка, в средним один элитный клиент пользуется следующими видами услуг: бизнес - счет, кредитование, использование векселей, системы «Сбербанк - Клиент». В настоящее время в Отделении активно рекламируются и внедряются услуги инкассации, зарплатный проект. В целях комплексного обслуживания клиентов, Сбербанк стремится увеличить объем предоставляемых услуг до 15 на одного клиента. В универсальных филиалах необходимо разработать программу по выявлению и формированию группы элитных клиентов. По отношению к ним, необходимо разработать и внедрить ряд мероприятий для активизации спроса на расчетно-кассовые услуги. Поэтому в каждом филиале экономист должен готовить ежемесячные (ежеквартальные) отчеты о работе по привлечению клиентов, выполнению планов по остаткам на счетах, движению клиентской базы.

2.4. Анализ безналичных платежей в ОСБ№270

Необходимо отдельно остановится на проблеме, связанной с неработающими счетами юридических лиц. Такие счета «засоряют» базу данных, усложняют труд инспекторов РКО, а также увеличивают издержки банка. Отделением ведется постоянная работа, направленная на закрытие неработающих счетов. Проведем анализ динамики закрытия неработающих счетах. Данные о неработающих счетах отражены в таблице (Таблица 2.7.).

Таблица 2.7.

Динамика закрытия неработающих счетов в ОСБ№270

| 1.01. 2002 год | 1.01. 2003 год | |||

| Количество (шт.) | Удельный вес (%) | Количество (шт.) | Удельный вес (%) | |

| Всего счетов: | 2264 | 100 | 2453 | 100 |

| - из них, функционирующих | 1714 | 75,7 | 1953 | 79,6 |

| Неработающих, -всего: | 550 | 24,3 | 500 | 20,4 |

Данные таблицы свидетельствуют, что в Отделении на 1.01. 2002 г. имелось 550 неработающих счетов, которые составляют 24,3% общего числа счетов. Функционирующих счетов было 1714 шт. или 75,7%. Благодаря усилиям служащих отдела 50 неработающих счетов было закрыто. Таким образом, на 1.01.2003 г. удельный вес неработающих счетов сократился до 20,4%. Работа сотрудников отдела на этом не заканчивается. Все усилия направляются на закрытие остальных неработающих счетов.

Для осуществления расчетных операций Сбербанк обладает существенным конкурентным преимуществом. Масштабная филиальная сеть, интегрированная в единую расчетную систему, позволяет осуществлять платежи практически в любую точку России.

Развитие собственной расчетной системы, обеспечивающей межрегиональные расчеты в режиме реального времени, является основой расширения обслуживания безналичных финансовых потоков корпоративных клиентов.

Темпы роста безналичных перечислений проанализированы на основе статистических данных ОСБ №270 и отражены в таблице (Таблица2.8)

Таблица2.8.

Темпы роста безналичных перечислений по некоторым отделениям АлтайСбербанка за 2000- 2001 г.г.

| Наименование Отделений | Безналичные перечисления в 2001 г. (тыс. руб.) | Безналичные перечисления в 2002 г. (тыс. руб.) | Темп роста % |

| Рубцовское | 355305 | 518385 | 145,9 |

| Бийское | 591021 | 823076 | 139,3 |

| Заринское | 255676 | 367857 | 143,9 |

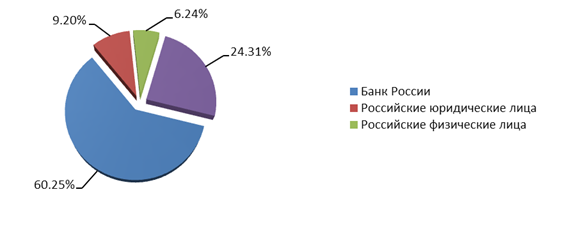

На основе данных таблицы 2.8., можно сделать вывод, что в течении 2002 г. Рубцовским ОСБ №270 произведено более 500 млн. безналичных платежей в рублях и иностранной валюте. Это на 45,9% больше, чем в 2001 году. В других Отделениях Сбербанка, в частности, Бийском, Заринском, темпы безналичных платежей так же увеличились. Относительно комиссии, полученной по Рубцовскому ОСБ№270 можно сказать, что ее структура весьма разнообразна. Данные о структуре представлены на рисунке (Рисунок 2.1.)

Рис. 2.1.

Из рисунка видно, что удельный вес комиссии, полученной по отделу РКО самый большой в общей структуре, и составляет порядка 42%.

Для обслуживания клиентов, ориентированных на внешний рынок, банк имеет широкую сеть корреспондентских отношений в зарубежных странах.

Для осуществления безналичных операций юридические лица используют различные формы безналичных расчетов. Структура форм безналичных расчетов, применяемых клиентами Рубцовского ОСБ №270 , отражены в таблице ( Таблица 2.9.).

Таблица 2.9.

Структура безналичных форм расчетов Рубцовского ОСБ №270

| Формы расчетов | Структура, в % | Темп роста в % | |

| 1.01.2002 г. | 1.01.2003 г. | ||

| Платежные поручения | 55 | 60 | 5 |

| Аккредитивы | __ | __ | __ |

| Чеки | __ | __ | __ |

| Расчеты по инкассо | 18,5 | 19,91 | 1,41 |

| Векселя | 25,7 | 20,26 | -5,44 |

| Корпоративные пластиковые карты | 0,78 | 0,81 | 0,07 |

| Всего | 100 | 100 | __ |

Из таблицы 2.9. видно, что более половины всех безналичных платежей осуществляется с помощью платежных поручений. Второе место в структуре занимают банковские векселя. Их доля в расчетах составляет более 20%. Хотя к началу 2003 года произошло небольшое снижение расчетов с помощью векселей. Причина связана с изменениями в налоговом законодательстве. Расчеты по инкассо составляют более 18 %. В период с 2000-2001 г.г. в Рубцовском ОСБ№270 открывалось два отзывных, покрытых аккредитива. В 2002 – 2003гг. расчеты с помощью аккредитивов не производились. Данная форма расчетов только завоевывает свое место в общей массе расчетов. Чековая форма расчетов в ОСБ №270 не используется. Доля расчетов с помощью корпоративных пластиковых карт на начало 2003 года увеличилось на 4%. Это новая форма расчетов и пока еще не носит массового характера применения и в настоящее время активно рекламируется.

2.5.Анализ осуществления безналичных расчетов с использованием системы Сбербанк-Клиент.

Отдельного упоминания требует система Клиент – Сбербанк. Автоматизированная система “Клиент-Сбербанк” предназначена для обмена информацией в электронном виде между банком и его клиентами. Применение АС "Клиент-Сбербанк" обеспечивает клиенту:

Оперативное получение информации о состоянии и движении денежных средств по счету в банке в любой момент времени.

Получение промежуточных выписок по счету.

Осуществление операций по счетам не выходя из офиса, что экономит время и снижает накладные расходы предприятия, связанные с оплатой курьерских и транспортных расходов.

Возможность управления счетом из других регионов.

Возможность быстрой корректировки платежного поручения в случае необходимости.

Увеличение скорости прохождения платежей от формирования платежного документа до зачисления средств на счета организаций-получателей средств.

Возможность работы клиентов с банком 24 часа в сутки.

Обработка платежей, поступивших от клиента, осуществляется в пределах операционного времени банка для приема платежей, согласно заключенному между банком и клиентом Договору.

Возможность получения выписки по счету за определенный период, поскольку в банке ведется архив полученных электронных документов.

Осуществление передачи любой информации, касающейся различных сфер деятельности банка и клиента. Ведение переписки.

Возможность экспорта-импорта документов из АС “Клиент-Сбербанк” в другие бухгалтерские программы.

Применяемая банком система защиты информации обеспечивает шифрование, контроль целостности документа, защиту от несанкционированного доступа к счету, а также подтверждение авторства и подлинности электронных документов.

По автоматизированной системе “Клиент-Сбербанк” принимаются к исполнению следующие виды платежных документов:

в валюте РФ:

рублевые платежные поручения;

платежные требования;

заявления об отказе от акцепта;

в иностранной валюте:

валютные платежные поручения;

поручения на продажу валюты;

поручения на покупку валюты;

поручения на обязательную продажу валюты на ММВБ.

Валютные операции осуществляются в различных видах валют.

Предоставляется возможность работы по ссудным счетам клиентов, в том числе с использованием овердрафтного кредитования.

Дополнительно обновляются и поддерживаются справочники:

Справочник курсов валют - содержит официальные курсы валют ЦБ РФ, учетные цены ЦБ по драгоценным металлам.

Справочник БИК банков - содержит информацию о наименованиях банков, их адресе, корреспондентском счете, коде участника системы расчетов Сбербанка России, участника электронных расчетов в системе ЦБ РФ.

В Рубцовском ОСБ№270 система Клиент – Сбербанк появилась в 1996г и в настоящий момент активно используется и развивается. По данным отдела РКО за период январь – декабрь 2002г. по данной системе было получено 5609 документов. Документов, отправленных по системе – 0. За аналогичный период 2003г. картина заметно меняется. Полученных документов – 12134, отправленных – 496. Данные по работе с использованием системы Клиент – Сбербанк представлены в таблице 2.10.

Показатели работы по системе Сбербанк-Клиент Таблица 2.10.

| Таблица 2.10.показатели | 01.янв.03 | 01.янв.04 | ||

| план | факт | план | факт | |

| кол-во договоров | 91 | 79 | 91 | 112 |

| кол-во Дт платежей за месяц шт. | 11337 | 16448 | ||

| кол-во Дт платежей через Б-К шт. | 3191 | 5553 | ||

| % Дт платежей, обработанных через Б-К. | 35% | 28% | 39% | 33,8% |

Из таблицы видно, что фактическое количество договоров на январь 2003г. было меньше планового показателя: 79 против 91. На январь 2004г. ситуация заметно меняется: фактическое количество договоров превышает плановое – 112 против 91. Увеличивается в целом и количество дебетовых платежей: 16448 в 2004г. против 11337 в 2003г. Вместе с тем увеличивается и количество дебетовых платежей через систему Клиент-Сбербанк: 5553 в 2004г и 3191 в 2003г., хотя в процентном отношении и в 2004г. показатели не дотягивают до плановых. Фактические показатели зависят не только от качества рекламы и степени информированности, но и от тарифной политики, ведь система Банк-Клиент используется и в других банках города.

Таблица 2.11.

Расчетно-кассовое обслуживание с использованием системы Банк-Клиент.

| Сбербанк | Алтайкапиталбанк | Алтайбизнесбанк | Зернобанк | Сибакадембанк | |

| Установка автоматизированного места "Клиент". | 1250 | 1700 | 1500 | 1500 | |

| Ежемесячная плата за предоставление услуг по обслуживанию с использованием системы банк -клиент. | 200 | 150 | 150 | 300 | |

| Переустановка программного обеспечения автоматизированного рабочего места, нарушенного по вине клиента | 300 | - | - | - | - |

| Установка дополнительных автоматизированных рабочих мест | 150 | - | - | - | - |

| Восстановление главного ключа и/или ключей шифрования рабочего места "клиент" по вине клиента. | 75 | - | - | - | - |

Исходя из данных таблицы 2.11. можно сделать вывод, что Сбербанк проводит более гибкую политику в отношении тарифов и услуг, нежели остальные банки города. Поскольку Сбербанк является самым крупным банком города и обслуживает наибольшее количество клиентов, то проведение такой политики позволит и в дальнейшем удерживать лидирующие позиции и привлекать на обслуживание большее количество клиентов. В результате проведенного мной опроса около 90% опрошенных не применяют систему «Клиент - Сбербанк». Это говорит о слабом внедрении в практику данной системы. Персоналу банка необходимо доводить до сведений клиентов преимущества системы «Клиент - Сбербанк» с целью активизации спроса.

Похожие работы

... время банки осуществляет весь спектр банковских услуг для юридических лиц и стремится создать максимально благоприятные условия для обслуживания клиентов на основе повышения качества предоставляемых услуг и обеспечения защиты интересов клиентов. 1.3 Перспективы развития банковского обслуживания юридических лиц в банке В последнее время интернет появился в консервативной сфере, что привело к ...

... юридические лица, банк заставляет привлеченные деньги «работать». Более детально рекомендации представлены в Приложении 7. Проверим оценку ожидаемой эффективности от внедрения мероприятий по сокращению просроченной задолженности по кредитам юридических лиц. С учетом того, что рентабельность кредитования в ОСБ Красноярское № 4254 составляет 33,0%, рассмотрим, как привлечение новых клиентов и ...

... только нотариально. 1.2. Порядок проверки документов на открытие счёта: На этапе проведения переговоров Отдел по расчётно-кассовому обслуживанию юридических лиц в устной форме ставит в известность службу безопасности отделения о намерении клиента открыть счёт в отделении Сберегательного Банка. При получении полного пакета документов, необходимых для открытия счёта, Отдел проверяет его в ...

... », «по приказу», «без протеста». Обозначение вексельной суммы возможно как цифрами, так и прописью. Никакие исправления, даже заверенные подписью векселедателя, в векселе не допускаются. Глава 3. Организация безналичного расчета ОАО «ПК ХК Электрозавод» Открытое акционерное общество Холдинговая компания «Электрозавод» известно как ведущий российский и мировой производитель разнообразного ...

0 комментариев