Санация предприятия как понятие

Менеджмент финансовой санации предприятия

Классическая модель финансовой санации

Разработка плана санации

Сущность и основные задачи финансового контролинга

Признание должника банкротом

Оценка и продажа имущества банкрота

Обязанности и отчет ликвидатора. Ликвидационная масса

Дней со дня окончания санации;

Навигация

Дней со дня окончания санации;

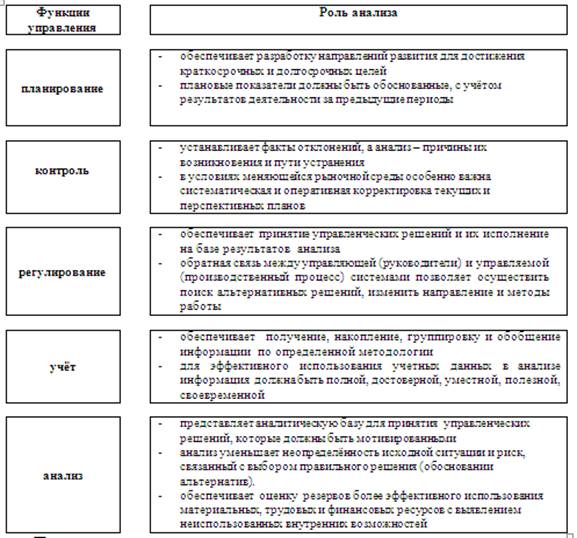

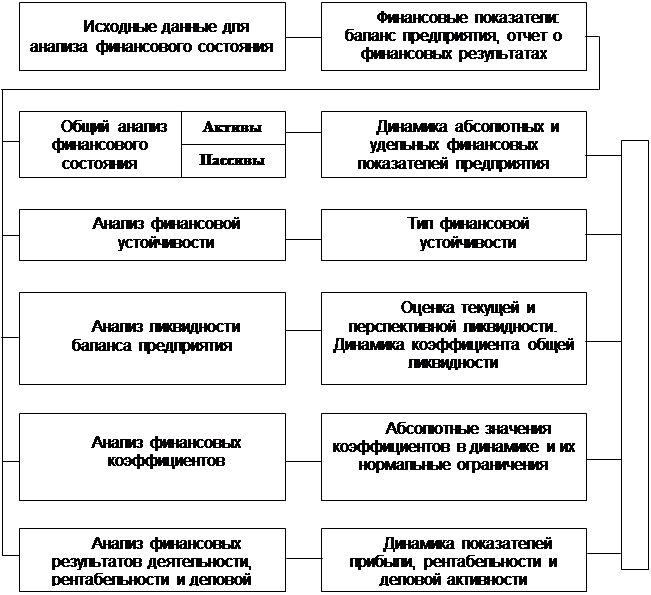

Методы оценки финансового состояния предприятия в современных условиях.

96435

знаков

7

таблиц

5

изображений

15 дней со дня окончания санации;

возникновение оснований для досрочного прекращения санации;

отказ хозяйственного суда в утверждении отчета руководителя санации;

непредставление в хозяйственный суд отчета руководителя санации

в установленный срок;

непроведение расчетов с кредиторами в сроки, установленные

по ходатайству комитета кредиторов хозяйственным судом как окончательные для расчетов должника с кредиторами;

обращение ликвидатора (ликвидационной комиссии) предприятия-должника, в отношении которого уже принято решение о ликвидации

и имущества которого недостаточно для удовлетворения требований кредиторов, в хозяйственный суд с заявлением о возбуждении дела

о банкротстве такого предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Закон Украины «О банкротстве» (С изменениями и дополнениями) // Ведомости Верховной Рады Украины. – 1992. – № 2343-Х. –

Ст. 308.

2. Анализ и прогнозирование результатов производственной и финансовой деятельности предприятий, объединений, региона (методические пособия) / Прокопенко Н.Д., Белый Е.Л., Богачев С.В. и др. – Донецк: ИЭП НАН Украины, 1999. – 111 с.

3. Антикризисное управление: Учебное пособие / В.Г. Крыжановский, В.И. Лапенков, В.И. Лютер и др.; под ред. Э.С. Минаева и

В.П. Панагущина. – М.: Издательство ПРИОР, 1998. – 432 с.

4. Булеев И.П., Брюховецкая Н.Е. Антикризисное управление предприятием. – Донецк: ИЭП НАН Украины, 1999. – 179 с.

5. Кутыркин А.Н., Слобожанинова Л.Ю. Финансовая санация предприятий // Вестник Донецкого института экономики и хозяйственного права. Серия «Финансы и банковское дело. Учет и аудит». – № 5. – Донецк: ДИЭХП. – 1999. – С. 4-10.

6. Проблемы формирования антикризисной политики и механизма банкротства предприятий. – Донецк: ИЭП НАН Украины. – 1998. – 388 с.

7. Сытник Л.С. Методы прогнозирования банкротства и обеспечения безубыточности предприятия // Экономика промышленности. – 1999. – № 1 (3). – С. 96-104.

8. Сытник Л.С. Организационно-экономический механизм антикризисного управления предприятием. – Донецк: ИЭП НАН Украины, 2000. – 504 с.

9. Финансовые проблемы несостоятельности (банкротства) предприятий // Финансы / Под ред. д.э.н., проф. А.М. Ковалевой. – М.: Финансы и статистика, 1997. – С. 259-279.

РАСЧЕТНАЯ ЧАСТЬ Вариант 4 Таблица 1 – Исходные данные

| Наименование продукции | Объем пр-ва, ед. | Удельный вес | Цена за единицу | Постоянные издержки | Переменные издержки | Валовые издержки | Объем пр-ва, грн | Прибыль, грн |

| А | 225 | 0,0911 | 89 | 98 | 43 | 141 | 20025 | 19884 |

| Б | 637 | 0,2405 | 83 | 98 | 65 | 163 | 52871 | 52708 |

| В | 523 | 0,1665 | 70 | 98 | 48 | 146 | 36610 | 36464 |

| Г | 729 | 0,3117 | 94 | 98 | 68 | 166 | 68526 | 68360 |

| Д | 345 | 0,1051 | 67 | 98 | 45 | 143 | 23115 | 22972 |

| Е | 468 | 0,0851 | 40 | 98 | 22 | 120 | 18720 | 18600 |

| ИТОГО | 2927 | 100 | 219867 | 218988 |

Таблица 2 –

Расчет обобщенной точки безубыточности в стоимостном выражении

| Постоянные издержки (УПР) | Средняя величина уровня прибыли (Ч) | Точка безубыточности в стоимостном выражении (Вкр.об) |

| 98 | 0,996 | 98,4 |

Вкр.об = УПР / Ч,

где Вкр.об – обобщенная точка безубыточности;

УПР – условно-постоянные расходы (постоянные издержки);

Ч – средняя величина уровня прибыльности.

Ч = общая сумма прибыли / объем производства, грн

Ч = 219867 / 218988 = 0,996;

Вкр.об = 98 / 0,996 = 98,4.

Таблица 3 –

Расчет точки безубыточности по каждому изделию| Наименование изделия | Точка безубыточности в стоимостном выражении (Вкр.об) | Удельный вес каждого изделия | Точка безубыточности по каждому изделию (Вкр.і) |

| А | 98,4 | 0,0911 | 8,96 |

| Б | 98,4 | 0,2405 | 23,67 |

| В | 98,4 | 0,1665 | 16,38 |

| Г | 98,4 | 0,3117 | 30,67 |

| Д | 98,4 | 0,1051 | 10,34 |

| Е | 98,4 | 0,0851 | 8,37 |

Вкр.і = Вкр.об ´ удельный вес по каждому изделию

Таблица 4 – Расчет точки безубыточности по каждому изделию в натуральном выражении

| Наименование изделия | Точка безубыточности по каждому изделию (Вкр.і) | Цена за единицу изделия | Точка безубыточности в натуральном выражении (Nkki) |

| А | 8,96 | 89 | 0,10 |

| Б | 23,67 | 83 | 0,28 |

| В | 16,38 | 70 | 0,23 |

| Г | 30,67 | 94 | 0,33 |

| Д | 10,34 | 67 | 0,15 |

| Е | 8,37 | 40 | 0,21 |

(Nkki) = (Вкр.і) / цена единицы продукции

Таблица 5 – Расчет уровня резерва прибыльности по каждому изделию

| Наименование изделия | Объем производства в денежном выражении | Точка безубыточности по каждому изделию (Вкр.і) | Резерв прибыльности (УРП) |

| А | 20025 | 8,96 | 0,99 |

| Б | 52871 | 23,67 | 0,99 |

| В | 36610 | 16,38 | 0,99 |

| Г | 68526 | 30,67 | 0,99 |

| Д | 23115 | 10,34 | 0,99 |

| Е | 18720 | 8,37 | 0,99 |

УРП = (Объем производства – Вкр.і) / объем производства

Таблица 6 – Расчет критического объема выпускаемой продукции

| Наименование продукции | Удельный вес | Постоянные издержки (УПР) | Доля постоянных издержек (ПРі) | Цена единицы продукции без переменных издержек | Критический объем выпускаемой продукции (Nкр.i) |

| А | 0,0911 | 98 | 8,9 | 46 | 0,19 |

| Б | 0,2405 | 98 | 23,57 | 18 | 1,31 |

| В | 0,1665 | 98 | 16,32 | 22 | 0,74 |

| Г | 0,3117 | 98 | 30,55 | 26 | 1,17 |

| Д | 0,1051 | 98 | 10,30 | 22 | 0,47 |

| Е | 0,0851 | 98 | 8,34 | 18 | 0,46 |

ПРі = УПР ´ удельный вес каждого изделия

Nкр.i = ПРі / (цена ед. пр-и – переменные издержки)Таблица 7 –

Расчет уровня резерва прибыльности| Наименование продукции | Цена за единицу | Объем производства в денежном выражении | Объем производства в натуральном выражении | Критический объем выпущенной продукции (Nкрi) | Уровень резерва прибыльности (УРП) |

| А | 89 | 20025 | 225 | 0,19 | 20008,09 |

| Б | 83 | 52871 | 637 | 1,31 | 52762,27 |

| В | 70 | 36610 | 523 | 0,74 | 36558,20 |

| Г | 94 | 68526 | 729 | 1,17 | 68416,02 |

| Д | 67 | 23115 | 345 | 0,47 | 23083,51 |

| Е | 40 | 18720 | 468 | 0,46 | 18701,60 |

УРП = (Объем пр-ва натур. – (Nкрi)) ´ цена за единицу

Похожие работы

... прирост второго фактора и т.д. Основываясь на данных о прошлой деятельности предприятия, финансовый анализ направлен на снижение неопределенности относительно его будущего состояния. Результаты анализа финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей, как внутренних, так и внешних по отношению к предприятию - менеджеров, партнеров, инвесторов и ...

... , позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Западные специалисты выделяют следующие из них: • дескриптивные модели — модели описательного характера, основные для оценки финансового состояния предприятия. Эти модели начинаются с построения балансов и других форм финансовой отчетности в различных разрезах, включая вертикальный, горизонтальный и ...

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

... . заемных средств. Следует отметить, что в данном случае наблюдается значительный рост доли заемных средств, вложенных в активы ЧЭРЗ и составляет +19%. 3.6 Меры по улучшению финансового состояния ГУП «ЧЭРЗ» Снижение себестоимости продукции и повышения уровня ее рентабельности осуществляется посредством управления производительностью. Управление производительностью – это фактически ...

0 комментариев