Санация предприятия как понятие

Менеджмент финансовой санации предприятия

Классическая модель финансовой санации

Разработка плана санации

Сущность и основные задачи финансового контролинга

Признание должника банкротом

Оценка и продажа имущества банкрота

Обязанности и отчет ликвидатора. Ликвидационная масса

Дней со дня окончания санации;

Навигация

Разработка плана санации

Методы оценки финансового состояния предприятия в современных условиях.

96435

знаков

7

таблиц

5

изображений

2.1 Разработка плана санации

План финансового оздоровления разрабатывают, как правило, финансовые и контролинговые службы предприятия, которое пребывает

в финансовом кризисе, представители потенциального санатора, независимые аудиторские и консалтинговые фирмы. Необходимость привлечения внешних консультантов во время разработки плана обусловлена тремя основными причинами:

затратами рабочего времени, необходимого для разработки плана;

потребностью в соответствующих знаниях и опыте;

потребностью в объективности.

Для разработки плана санации используют весь методический

и функциональный арсенал контролинга. При этом следует руководствоваться следующими принципами:

завершенность – учет всех наиболее важных обстоятельств дела

(все позиции плана должны базироваться на целиком проверенных данных);

содержательность – рассмотрение только тех обстоятельств, которые относятся к процессу санации;

правильность – правдивое освещение проблематики кризиса

с отображением всех предпосылок и беспрерывной логической цепочки аргументов;

ясность – правдивое и однозначное освещение и отображение информации;

объективность – четкая граница между фактическими данными, собственным взглядом контролера и выводами.

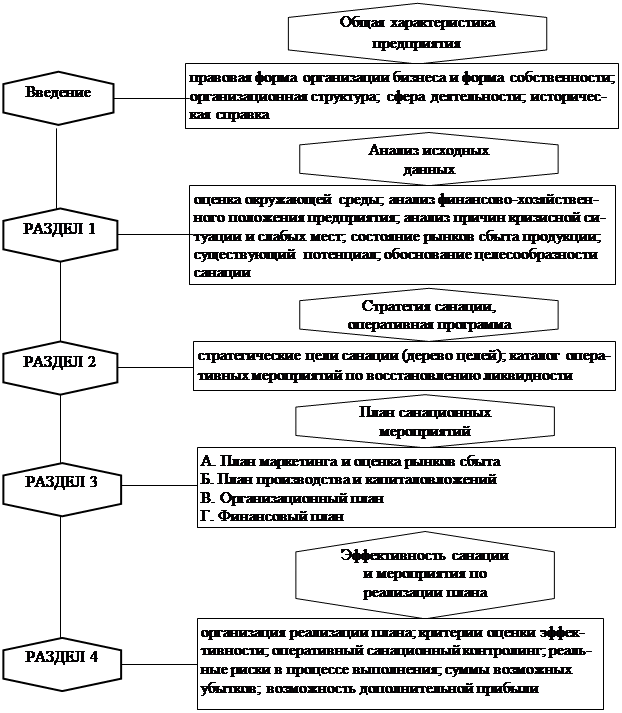

На основе изучения зарубежного опыта и его синтеза с отечественной практикой были разработаны методические рекомендации по составлению ориентировочного плана санации. Планирование охватывает финансовые, производственные и трудовые ресурсы предприятия, процессы хозяйственной деятельности. Общая структурно-логическая схема плана санации представлена на рис. 2.1. План санации может состоять из введения и четырех разделов.

На основе изучения зарубежного опыта и его синтеза с отечественной практикой были разработаны методические рекомендации по составлению ориентировочного плана санации. Планирование охватывает финансовые, производственные и трудовые ресурсы предприятия, процессы хозяйственной деятельности. Общая структурно-логическая схема плана санации представлена на рис. 2.1. План санации может состоять из введения и четырех разделов.

Рис. 2.1 Структурно-логическая схема плана санации

Введение содержит общую характеристику объекта планирования. Здесь приводятся сведения о правовой форме организации бизнеса, форме собственности, организационной структуре, сфере деятельности, а также краткая историческая справка о развитии предприятия. Кроме того определяется цель составления плана, его заказчик и методы разработки.

Первый раздел отображает исходную ситуацию на предприятии. Оценка внешних условий, в которых функционирует предприятие, является основой стратегического планирования и включает в себя изучение общих политико-экономических тенденций, анализ отрасли и рыночного сегмента. Во время изучения общей политико-экономической ситуации учитывается развитие экономики в целом, демографическая ситуация, технологические новации, изменение политической среды. Соответствующая оценка дает возможность выяснить возможности адаптировать стратегию развития предприятия к изменениям в общественно-политической жизни страны.

Анализ финансово-хозяйственного положения охватывает два аспекта: производственно-хозяйственную деятельность и финансовое положение. Приводятся данные о фактическом финансовом и имущественном положении предприятия (фактический объем реализации, величина прибыли или убытка, уровень задолженности, коэффициенты платежеспособности, ликвидности, финансового левериджа).

Анализ причин финансового кризиса и слабых сторон заключается

в систематизации и оценке определенных факторов и их влиянии

на финансово-хозяйственную деятельность предприятия. Цель такого анализа – локализировать и устранить указанные факторы. Симптомы кризиса выявляются в результате анализа слабых сторон предприятия, которые могут проявляться в таких сферах как привлечение капитала, рынок, персонал, законодательство.

Существующий потенциал. Здесь характеризуются сильные стороны предприятия, его возможные шансы на существующий потенциал

в кадровой, производственной, технологической, маркетинговой и других сферах. Потенциал развития предприятия характеризуется следующими главными факторами:

финансовое обеспечение и возможности привлечения дополнительного капитала;

существование квалифицированного персонала;

существование надежных и дешевых источников поставки сырья

и материалов;

существование рынков сбыта продукции;

производственный потенциал;

эффективная организационная структура;

высокое качество менеджмента.

В случае продолжительного финансового кризиса факторы, которые определяют потенциал предприятия, постепенно утрачивают силу, то есть позиции предприятия ослабляются. Эффективную санацию можно обеспечить благодаря планомерному развитию и использованию существующего у предприятия потенциала, а также ослаблению факторов, которые ограничивают возможности санации. На основании анализа исходной ситуации приходят к выводу о целесообразности и возможности санации предприятия или о необходимости его ликвидации.

Второй раздел должен характеризовать стратегические цели санации предприятия, целевые ориентиры и разработку стратегии. Здесь приводится также оперативная (Crach-) программа, которая отражает мероприятия, направленные на покрытие текущих убытков, восстановление платежеспособности и ликвидности предприятия. Только при условии удачного выполнения этой программы предприятие будет способно реализовать план санации, то есть реализовать мероприятия

по восстановлению прибыльности и достижению стратегических конкурентных преимуществ. В каталог санационных мероприятий согласно Crach-программы могут входить:

рефинансирование дебиторской задолженности (форфейтинг, факторинг, обращение в хозяйственный суд);

мобилизация скрытых резервов благодаря продаже отдельных позиций активов;

увеличение и уменьшение уставного капитала;

реструктуризация кредиторской задолженности;

замораживание инвестиционных вложений;

возвратный лизинг;

распродажа по сниженным ценам товаров, спрос на которые низкий.

Третий раздел включает в себя конкретный план мероприятий

по восстановлению прибыльности и конкурентоспособности предприятия

в долгосрочном периоде: план маркетинга и оценка рынков сбыта; план производства и капиталовложений; организационный план; финансовый план.

В плане маркетинга и оценки рынков сбыта продукции определяются: рыночные факторы, которые влияют на сбыт продукции и вместимость рынка; мотивацию потребителей; степень эластичности спроса на уровень платежеспособности спроса на продукцию предприятия; условия сбыта; отраслевые риски; ситуацию на смежных товарных рынках. Количественная оценка части рынка, принадлежащей предприятию, осуществляется

по основным потребителям готовой продукции со ссылкой на текущие объемы реализации и перспективы ее увеличения. Приводится список возможных конкурентов, выясняются их преимущества и недостатки; приводится схема реализации продукции; рассматриваются методы стимулирования реализации и предложения с целью достижения оптимального соотношения реализационной цены и себестоимости. Определяются возможности и пути расширения рынков сбыта. Оценивается деятельность предприятия с точки зрения антимонопольного законодательства.

В плане производства и капиталовложений приводятся сведения

об использовании оборудования, его износ, затраты, связанные

с обновлением (приобретение нового оборудования, ремонт

и реконструкция), возможности аренды или лизинга. Дается характеристика производственного процесса, определяются его «узкие» места, коммерческие связи с поставщиками сырья. Конкретные мероприятия по расширению ассортимента продукции и повышению ее качества с целью достижения конкурентных преимуществ. Указывается, какое именно оборудование, техническую документацию, технологию, «ноу-хау» у кого и на каких условиях, в какой срок и на какую сумму необходимо приобрести. На этом основании оценивается потребность в инвестициях. План производства

и соответствующих капиталовложений составляется в форме бюджета.

В организационном плане дается характеристика организационной структуры предприятия, рассматриваются возможности реструктуризации (реорганизации) и перепрофилирования, анализируется управленческий

и кадровый состав, приводится фактическое количество работающих

и вносятся предложения по его уменьшению, намечаются мероприятия

по усилению мотивации работников и усовершенствованию организации менеджмента. В случае необходимости выясняются возможности слияния, присоединения или разукрупнения с учетом требований антимонопольного законодательства.

Финансовый план должен содержать в себе:

прогноз объемов выпуска и реализации продукции;

баланс денежных поступлений и расходов;

сводный баланс активов и пассивов (до начала санации, в отдельные периоды, во время санации и после ее проведения);

анализ путей достижения безубыточности предприятия;

формы и источники мобилизации финансовых ресурсов;

графики освоения, окупаемости и возврата финансовых ресурсов

(если они были привлечены на возвратной основе).

В финансовом плане приводится также сумма расходов на разработку плана санации и, возможно, проведение санационного аудита. На основании финансового плана определяется общая потребность предприятия

в финансовых ресурсах из внешних источников. Объем внешнего финансирования равен разнице между общей потребностью предприятия

в финансовых ресурсах (инвестиции в основные и оборотные средства)

и прогнозированной выручкой от реализации отдельных объектов, входящих в активы, продажа которых осуществляется в рамках санации. Полученное значение корректируется на положительный или отрицательный Cash-Flow, который ожидается в период проведения санации.

Четвертый раздел содержит расчет эффективности санации, а также список мероприятий по организации реализации плана и контроля за его выполнением. Детализируются ожидаемые результаты выполнения проекта, а также прогнозируются возможные риски и убытки.

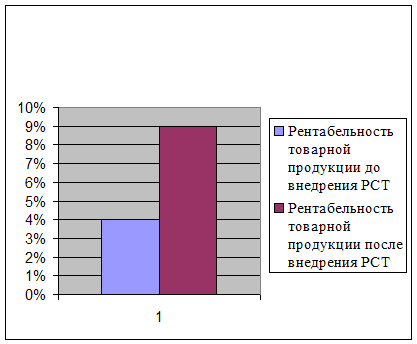

Основные критерии оценки эффективности санации следующие: ликвидность и платежеспособность; прибыльность; дополнительная стоимость, созданная в результате санации; конкурентные преимущества. Если за основу брать критерий прибыльности, то эффективность санации определяется отношением прогнозированного объема дополнительной прибыли к размеру вложений на проведение санации.

Результаты санации (кроме преодоления неплатежеспособности

и восстановления конкурентоспособности) можно оценить, зная дополнительную прибыль предприятия, то есть разницу между суммой прибылей после санации и размером прибылей (убытков) до ее проведения. Для более объективной оценки эффективности прогнозируемый объем прибыли приводится к настоящей стоимости. Вложения в проведение санации рассматриваются как инвестиции санатора в предприятие, находящееся в финансовом кризисе, с целью получения прибыли

(в абсолютной или относительной форме).

Дополнительная стоимость, созданная в результате санации, представляет собой абсолютный прирост стоимости активов предприятия, который ожидается в результате реализации плана санации. Она определяется как разница между потенциальной стоимостью предприятия (после проведения санации) и его стоимостью до санации. Потенциальная стоимость определяется при помощи приведенных к настоящей стоимости будущих денежных потоков. Этот метод определения эффективности санации базируется на дисконтировании будущего Cash-Flow. Проблема здесь заключается в точности прогнозирования будущего денежного потока.

Поскольку дополнительная стоимость может определяться как разница между стоимостью предприятия после санации (за вычетом суммы вновь привлеченного капитала) и ликвидационной стоимостью предприятия, сопоставление указанных величин играет решающую роль в принятии кредиторами решения по акцептированию плана санации или ликвидации предприятия. Эта стоимость предприятия берется во внимание

и инвесторами, которые могут финансировать санацию на условиях паевого участия.

Похожие работы

... прирост второго фактора и т.д. Основываясь на данных о прошлой деятельности предприятия, финансовый анализ направлен на снижение неопределенности относительно его будущего состояния. Результаты анализа финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей, как внутренних, так и внешних по отношению к предприятию - менеджеров, партнеров, инвесторов и ...

... , позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Западные специалисты выделяют следующие из них: • дескриптивные модели — модели описательного характера, основные для оценки финансового состояния предприятия. Эти модели начинаются с построения балансов и других форм финансовой отчетности в различных разрезах, включая вертикальный, горизонтальный и ...

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

... . заемных средств. Следует отметить, что в данном случае наблюдается значительный рост доли заемных средств, вложенных в активы ЧЭРЗ и составляет +19%. 3.6 Меры по улучшению финансового состояния ГУП «ЧЭРЗ» Снижение себестоимости продукции и повышения уровня ее рентабельности осуществляется посредством управления производительностью. Управление производительностью – это фактически ...

0 комментариев