Санация предприятия как понятие

Менеджмент финансовой санации предприятия

Классическая модель финансовой санации

Разработка плана санации

Сущность и основные задачи финансового контролинга

Признание должника банкротом

Оценка и продажа имущества банкрота

Обязанности и отчет ликвидатора. Ликвидационная масса

Дней со дня окончания санации;

Навигация

Оценка и продажа имущества банкрота

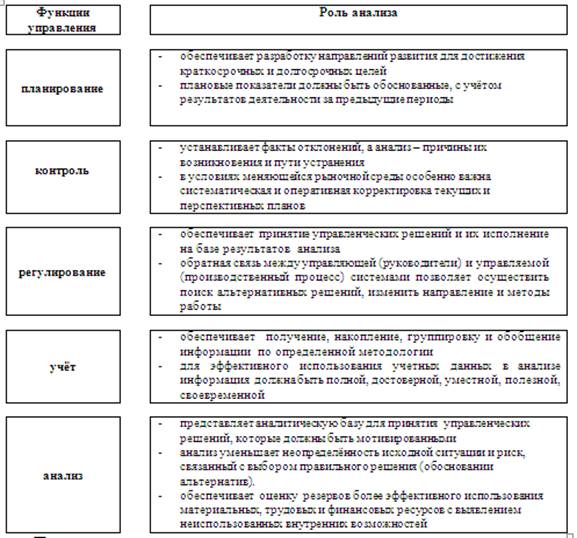

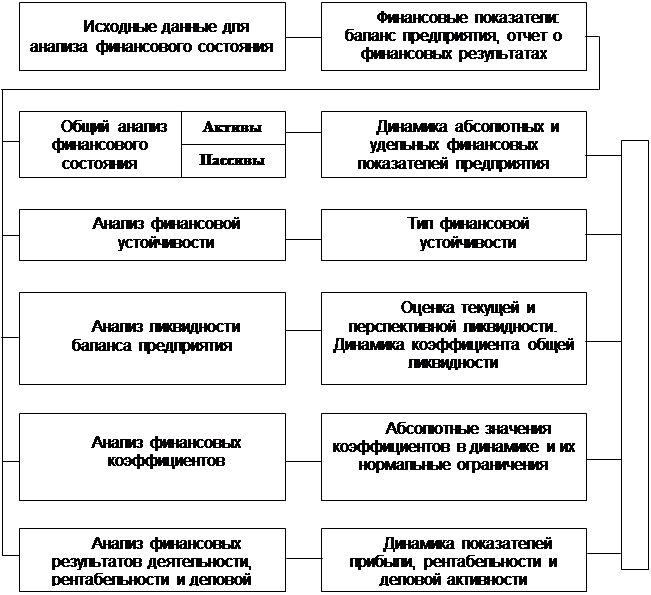

Методы оценки финансового состояния предприятия в современных условиях.

96435

знаков

7

таблиц

5

изображений

3.2 Оценка и продажа имущества банкрота

Имущество, на которое обращается взыскание в ликвидационной процедуре, оценивается арбитражным управляющим в порядке, установленном законодательством Украины. Для имущества, продаваемого на аукционе, оценочная стоимость является начальной. Для осуществления оценки имущества арбитражный управляющий имеет право привлекать

на основании договора специалистов с оплатой их услуг за счет средств, полученных от производственной деятельности должника, признанного банкротом, или реализации его имущества, если иное не установлено комитетом кредиторов.

После проведения инвентаризации и оценки имущества банкрота ликвидатор начинает продажу имущества банкрота на открытых торгах, если комитетом кредиторов не установлен иной порядок продажи имущества банкрота.

Ликвидатор должен обеспечить через средства массовой информации оповещение о порядке продажи имущества банкрота, его составе, условиях

и сроках приобретения. Порядок продажи имущества банкрота, состав, условия и сроки приобретения имущества согласовываются с комитетом кредиторов. При этом продажа имущества предприятий-банкротов, основанных на государственной собственности, осуществляется с учетом требований Закона Украины «О приватизации государственного имущества»

от 04.03.92 г. № 2163-Х11, с изменениями и дополнениями, и других нормативно-правовых актов по вопросам приватизации.

Порядок продажи активов плательщика налогов в счет погашения налогового долга утвержден приказом Министерства экономики Украины

от 07.06.2001 г. № 123. Если поступают два и более предложений

о приобретении имущества банкрота, ликвидатор проводит конкурс (аукцион). Порядок проведения конкурса (аукциона) определяется

в соответствии с Законом Украины «О приватизации небольших государственных предприятий (малой приватизации)» от 06.03.92г. 2171-XII, с изменениями и дополнениями.

Имущество банкрота, в отношении обращения которого установлено ограничение, продается на закрытых торгах. В них принимают участие лица, которые в соответствии с законодательством могут иметь указанное имущество в собственности или на основании другого вещевого права.

При проведении ликвидационной процедуры ликвидатор может использовать только один счет должника в банковском учреждении. Другие счета, обнаруженные при проведении ликвидационной процедуры, должны быть закрыты ликвидатором, а остатки средств на них – перечислены

на основной счет должника. Все средства, поступающие при проведении ликвидационной процедуры, зачисляются на основной счет должника и не позднее следующего рабочего дня с даты их поступления перечисляются

на счета кредиторов в порядке очередности, предусмотренном статьей 31 Закона. С основного счета производятся также следующие выплаты:

текущие коммунальные и эксплуатационные платежи;

другие расходы, связанные с осуществлением ликвидационной процедуры.

Продажа имущества банкрота оформляется договорами купли-продажи, которые заключаются между ликвидатором и покупателем.

Не реже одного раза в месяц ликвидатор представляет комитету кредиторов отчет о своей деятельности, информацию о финансовом состоянии и имуществе должника на день открытия ликвидационной процедуры и при ее проведении, об использовании средств должника,

а также другую информацию по требованию комитета кредиторов.

По требованию хозяйственного суда или государственного органа

по вопросам банкротства ликвидатор обязан предоставлять все необходимые сведения, касающиеся проведения ликвидационной процедуры. В случае невыполнения или ненадлежащего выполнения ликвидатором своих обязанностей хозяйственный суд по ходатайству комитета кредиторов может прекратить полномочия ликвидатора и, по предложению комитета кредиторов, назначить нового.

3.3 Очередность удовлетворения требований кредиторов

Средства, полученные от продажи имущества банкрота, направляются на удовлетворение требований кредиторов, в следующем порядке.

В первую очередь:

удовлетворяются требования, обеспеченные залогом;

производится выплата выходного пособия уволенным работникам банкрота, в том числе возмещение кредита, полученного на эти цели;

компенсируются расходы, связанные с ведением дела о банкротстве

в хозяйственном суде и работой ликвидационной комиссии, в том числе: расходы на уплату государственной пошлины; расходы заявителя

на публикацию объявления о возбуждении дела о банкротстве; расходы

на публикацию в официальных печатных органах информации о порядке продажи имущества банкрота; расходы на публикацию в средствах массовой информации о возобновлении ведения дела о банкротстве в связи

с признанием мирового соглашения недействительным; расходы

ликвидатора – арбитражного управляющего, связанные с содержанием

и хранением имущественных активов банкрота; расходы кредиторов

на проведение аудита, если аудит проводился по решению хозяйственного суда за счет их средств; расходы на оплату труда ликвидатора – арбитражного управляющего.

Перечисленные расходы возмещаются ликвидационной комиссией после реализации ею части ликвидационной массы, если иное

не предусмотрено Законом.

Далее удовлетворяются требования:

возникшие по обязательствам банкрота перед работниками предприятия-банкрота (за исключением возврата взносов членов трудового коллектива в уставный фонд предприятия);

возникшие по обязательствам вследствие причинения ущерба жизни

и здоровью граждан, путем капитализации соответствующих платежей согласно Порядку капитализации платежей для удовлетворения требований, возникших по обязательствам предприятия-банкрота перед гражданами вследствие причинения ущерба их жизни и здоровью, утвержденному постановлением КМУ от 06.05.2000 г. № 765;

граждан-доверителей (вкладчиков) доверительных обществ или других субъектов предпринимательской деятельности, которые привлекали имущество (средства) доверителей (вкладчиков);

Далее – требования по уплате налогов и сборов (обязательных платежей).

Далее – требования кредиторов, не обеспеченные залогом, в том числе и требования кредиторов, возникшие по обязательствам в процедуре распоряжения имуществом должника или в процедуре санации должника.

Далее – удовлетворяются требования по возврату взносов членов трудового коллектива в уставный фонд предприятия; прочие требования.

Требования каждой следующей очереди удовлетворяются по мере поступления на счет средств от продажи имущества банкрота после полного удовлетворения требований предыдущей очереди. Если средств, полученных от продажи имущества банкрота, недостаточно для полного удовлетворения всех требований одной очереди, требования удовлетворяются пропорционально сумме требований, принадлежащей каждому кредитору одной очереди.

Если кредитор отказывается от удовлетворения признанного

в установленном порядке требования, ликвидационная комиссия

не учитывает сумму денежных требований этого кредитора.

Погашенными считаются требования: заявленные после окончания срока, установленного для их предъявления; не удовлетворенные вследствие недостаточности имущества.

Имущество, оставшееся после удовлетворения требований кредиторов, передается по акту приема-передачи собственнику или уполномоченному

им органу (имущество государственных предприятий – соответствующему органу приватизации для последующей продажи, средства от которой будут направляться в Государственный бюджет Украины) только после вынесения хозяйственным судом постановления о ликвидации предприятия-банкрота.

Похожие работы

... прирост второго фактора и т.д. Основываясь на данных о прошлой деятельности предприятия, финансовый анализ направлен на снижение неопределенности относительно его будущего состояния. Результаты анализа финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей, как внутренних, так и внешних по отношению к предприятию - менеджеров, партнеров, инвесторов и ...

... , позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Западные специалисты выделяют следующие из них: • дескриптивные модели — модели описательного характера, основные для оценки финансового состояния предприятия. Эти модели начинаются с построения балансов и других форм финансовой отчетности в различных разрезах, включая вертикальный, горизонтальный и ...

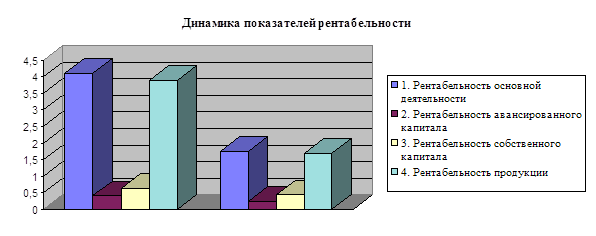

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

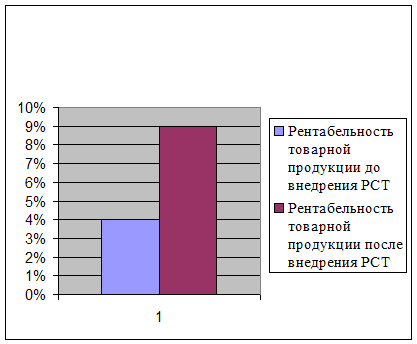

... . заемных средств. Следует отметить, что в данном случае наблюдается значительный рост доли заемных средств, вложенных в активы ЧЭРЗ и составляет +19%. 3.6 Меры по улучшению финансового состояния ГУП «ЧЭРЗ» Снижение себестоимости продукции и повышения уровня ее рентабельности осуществляется посредством управления производительностью. Управление производительностью – это фактически ...

0 комментариев