Місцеві

бюджети України

Відсотків податку на майно підприємств і організацій усіх форм власності і підпорядкування;

Роль місцевих

бюджетів у

фінансуванні

соціально-економічного

розвитку регіону

Програми

соціально-економічного

та культурного

розвитку Волинської

області

Березня

2000 року на сесії

обласної ради

була затверджена

Програма

соціально-економічного

та культурного

розвитку області

на 2000 рік

З 1997 року податок на додану вартість в повній сумі зараховується до Державного бюджету України

Навигация

Роль місцевих бюджетів у фінансуванні соціально-економічного розвитку регіону

Місцеві бюджети України: становлення, роль в соціально-економічному розвитку регіонів

243896

знаков

9

таблиц

7

изображений

3. Роль місцевих бюджетів у фінансуванні соціально-економічного розвитку регіону

3.1. Значення місцевих бюджетів у соціально-економічному розвитку територій

Важливою передумовою побудови демократичної держави є фінансова незалежність органів місцевого самоврядування. Фінансовий бік незалежності місцевих органів влади є визначальним адже від фінансових можливостей залежать в кінцевому підсумку їх реальні владні функції.

Механізм перерозподілу бюджетних коштів між різними ланками бюджетної системи, що діяв раніше, не відповідав принципам самостійності та фінансової незалежності місцевих органів влади. Переважали в основному адміністративні методи управління, внаслідок чого відносини між центральними та регіональними органами влади мали адміністративний характер.

Централізація управління економікою пов’язана з мобілізацією і розподілом через центр переважної частини матеріальних і фінансових ресурсів. Якщо це необхідно на протязі короткого періоду часу для реалізації конкретних програм, то таке постійне становище призвело до того, що в одних регіонах виховувалось утриманство, економічна безвідповідальність, а в інших, внаслідок постійного стягування ресурсів з’являється незацікавленість у кінцевих результатах свої діяльності.

Тому сьогодні в перехідний для економіки України період питання фінансової децентралізації та економічної самостійності регіонів стають особливо гострими.

Ступінь фінансової незалежності місцевих органів влади характеризує незалежність держави в цілому, потенційні можливості її економічного розвитку, рівень демократичних прав і свобод громадян. Держава не може успішно розвиватись та економічно процвітати, не даючи гарантій фінансової незалежності місцевим органам влади. Це об’єктивна необхідність формування нових економічних відносин.

Фінансову незалежність місцевого самоврядування треба розглядати насамперед як економічний простір для його діяльності у межах певної території на принципах економічної ефективності та економічної доцільності. Пріоритетною умовою в даному разі повинна бути сукупність територіальних інтересів, що відображають особливості економічних і соціальних умов регіону.

Отже, під фінансовою незалежністю місцевого самоврядування розуміється можливість самостійного вирішення питань комплексного фінансового забезпечення економічного і соціального розвитку даної території, що входять до компетенції відповідного рівня місцевого управління.

Передумовою фінансової незалежності місцевого самоврядування є розумна, з точки зору економічної доцільності, децентралізація влади і адекватний розподіл повноважень, відповідальності,а отже, і фінансово-економічної бази між центром і регіонами, місцевими органами управління. Межі фінансової незалежності місцевого самоврядування зажди повинні визначатись у законодавчому порядку, тобто закон повинен чітко окреслювати функції місцевого самоврядування і відповідно до них джерела ресурсів, які становитимуть фінансове забезпечення цих функцій.

Ступінь децентралізації у визначенні податків та прийнятті рішень залежить від політичних, економічних та інституційних особливостей країни, а також від тієї ролі, яка в ній відводиться органам місцевої влади. Проте розподіл функцій істотною мірою залежить від оцінних суджень та емпірічних наслідків, що важко піддається перевірці.

Тенденція до децентралізації відповідальності за виконання доходної та видаткової частин місцевих бюджетів у країнах з перехідною економікою часто призводить до ситуації, коли визначення видатків місцевих органів влади випереджає вирішення питання про забезпечення ресурсами для їхнього фінансування. Що ширшою є сфера повноважень місцевої влади, то вищою повинна бути частка державних надходжень, яка розподіляється на користь місцевих органів влади. Універсальної моделі фінансування, яка була б однаково прийнятною для всіх країн, не існує. Проте у Європейській хартії з питань місцевого самоврядування встановлено такі принципи фінансування місцевої влади:

“В рамках національної економічної політики місцеві органи влади повинні мати право на забезпечення власними фінансовими ресурсами, ними вони могли б у межах своїх повноважень вільно розпоряджатися.

Фінансові ресурси місцевої влади повинні відповідати обсягам її повноважень, встановленим конституцією або законодавством.

Щонайменше частина фінансових ресурсів місцевої влади має надходити від місцевих податків і виплат, ставки яких, у визначених межах, вона повинна мати право встановлювати.

Фінансові системи, на яких базуються ресурси, доступні місцевій владі, повинні бути відповідним чином диверсифікованими і життєздатними, щоб дозволяти їм максимально відстежувати реальну еволюцію видатків на виконання своїх завдань.

Підтримка фінансово слабше забезпеченої місцевої влади має здійснюватися через створення програм фінансового вирівнювання або інших аналогічних заходів, спрямованих на підтримку впливу нерівномірності розподілу потенційних джерел фінансування і фінансового тягаря, який вона змушена нести. Зазначені програми та заходи не повинні обмежувати свободу дій місцевої влади в межах її повноважень.

Місцева влада має бути відповідно поінформована щодо того, яким чином здійснюється розподіл ресурсів, що потрапляють у її розпорядження.

По можливості субсидії, що надаються місцевим органам влади, не повинні бути спрямовані на фінансування окремих проектів. Надання субсидії не повинно обмежувати свободу дій місцевої влади в межах її повноважень.

Для отримання позик для інвестування капіталу місцева влада мусить мати доступ до національних ринків капіталу у межах визначених законодавством”[12, с.496].

Законодавче закріплення функцій місцевого самоврядування повинно знайти відображення насамперед у конституції держави. Але, на жаль у Конституції України чітко не сформульовано фундаментальних положень щодо місцевого самоврядування, як це зроблено в конституціях більшості європейських країн. Прийняття ж в Україні Закону “Про місцеве самоврядування в Україні” та Закону “Про бюджетну систему в Україні” є важливим кроком у наближенні до загальноприйнятих стандартів щодо самоврядування й управління. Проте ще цілий ряд важливих питань реального забезпечення незалежності місцевих органів чекає свого вирішення. Насамперед це стосується фінансової бази місцевого самоврядування – місцевих бюджетів.

Для аналізу роді місцевих бюджетів в соціально-економічному розвитку регіонів та їх місця у бюджетній системі України потрібні їх кількісна та якісна характеристика. Про співвідношення місцевих бюджетів із макроекономічними показниками, передусім із валовим внутрішнім продуктом (ВВП), свідчать дані таблиці 31.1

Таблиця 13.1

Співвідношення обсягу місцевих бюджетів із ВВП

| Показники \ Роки | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1998 |

| ВВП, млрд. крб. | 167,1 | 299,4 | 5032,7 | 148 273,0 | 1203 769,0 | 5451 600,0 | 805,1 млрд. грн | 779,4 млрд. грн. |

| Витрати республікансь-кого бюджету АР Крим та місцевих бюджетів, млрд. крб. | 21,1 | 30,7 | 726,2 | 22562,1 | 191 061,8 | 954 654,9 | 117,7 млрд. грн. | 946,8 млрд. грн. |

| Питома вага витрат рес-публіканського бюджету АР Крим та місцевих бюджетів у ВВП, відсотків | 12,6 | 10,3 | 14,4 | 15,2 | 15,9 | 17,5 | 14,6 | 12,2 |

Наведені в таблиці 13.1 дані свідчать, що через місцеві бюджети у 1995 році перерозподілялася майже п’ята частина ВВП. Причому до 1995 року спостерігалася тенденція до зростання обсягів перерозподілу ВВП через місцеві бюджети. Так, якщо у 1990 році питома вага місцевих бюджетів у ВВП становила 12,6%, то у 1993 році 15,2%, у 1994 році – 15,9%, у 1995 році – 17,5%. Однак в 1996 році питома вага витрат місцевих бюджетів у ВВП зменшилась до 14,6%., а в 1997 році вона склала 12,2%. Це пов’язано із змінами в державному регулюванні розподілу доходів між різними ланками бюджетної системи та свідчить про посилення державного впливу на процес мобілізації коштів та розподіл між різними рівнями влади. Тому питання щодо пошуку оптимального варіанту співвідношення між державними та місцевими бюджетами залишається актуальним.

Але слід відмітити, що саме зростання ролі місцевих бюджетів у перерозподілі ВВП є свідченням посилення впливу органів місцевого самоврядування на розвиток економічних і соціальних процесів у регіонах і в державі в цілому. Необхідно враховувати, що мобілізація та використання коштів місцевих бюджетів пов’язані з інтересами різних соціальних груп населення, підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя.

Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2)

Таблиця 31.2

Співвідношення обсягу місцевих бюджетів із витратами зведеного бюджету

| Показники \ Роки | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996, млрд.грн | 1998 млрд.грн |

| Видатки, млн. крб.: - зведеного бюджету | 43,8 | 97,9 | 1919,7 | 572 48,8 | 630 647,0 | 243 027,0 | 34,1 | 31,6 |

| - державного бюджету | 22,7 | 67,2 | 1193,5 | 346 86,7 | 439 585,2 | 1475 621,1 | 22,4 | 21,9 |

| - республіканського бю-джету АР Крим та міс-цевих бюжетів | 21,1 | 30,7 | 726,2 | 225 62,1 | 191 061,8 | 954 654,9 | 11,7 | 9,6 |

| Питома вага видатків у зведеному бюджеті України, відс.: - державного бюджету | 51,7 | 68,8 | 62,2 | 60,6 | 69,9 | 61,1 | 65,4 | 69,9 |

| - республіканського бю-джету АР Крим та місцевих бюджетів | 48,3 | 31,4 | 37,8 | 39,4 | 30,3 | 39,3 | 34,4 | 30,1 |

Наведені дані свідчать, що до 1994 року спостерігались надмірна централізація у витрачанні бюджетних коштів і звуження фінансових можливостей органів місцевого самоврядування, що мало негативні наслідки – значно затримувало розвиток регіонів, оскільки за рахунок місцевих бюджетів здійснюється фінансування народно-господарської та соціально-культурної сфер діяльності регіонів.

В 1995 році у місцевих бюджетах зосереджувалося 39,3 відсотка обсягу витрат зведеного бюджету. Це свідчить про те, що в цьому році відбулася певна децентралізація у відносинах між ланками бюджетної системи. Однак, починаючи з 1996 року питома вага видатків місцевих бюджетів у зведеному бюджеті країни неухильно знижується, що свідчить про подальше посилення впливу центральних органів влади на розподіл коштів. Так, в 1996 році частка видатків місцевих бюджетів у зведеному бюджеті України із 38,9 відс. підвищилась до 34,4 відс., а в 1997 році вона склала 30,1 відсотка.

На користь фінансової децентралізації, як однієї з фундаментальних умов незалежності та життєздатності органів місцевої влади свідчать дані про виконання фінансових планів, а саме Державного бюджету України, бюджету АР Крим і місцевих бюджетів.

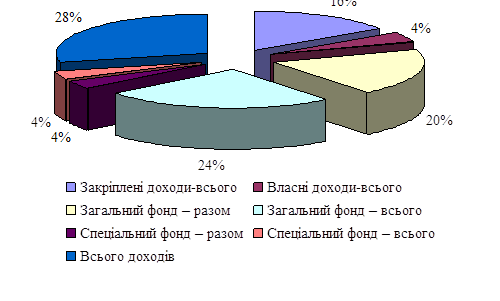

Так, станом на 20 вересня 1998р. доходи зведеного бюджету України становили 17852,8 млн. грн. Із них до державного бюджету надійшло 10034,3 млн. грн., з яких 334,2 млн. грн. отримані як офіційні трансферти. Доходи бюджету АР Крим і місцевих бюджетів на вказану дату становили 9058,5 млн. грн. Структура доходів зведеного бюджету склалася так: доходи державного бюджету становили 54,3 відс., доходи бюджету АР Крим та місцевих бюджетів – 45,7 відс. від доходів зведеного бюджету. Планувалося ж відповідно 68,9 відс. та 31,1 відс. Тобто перекоси у виконанні дохідної частини державного і місцевих бюджетів очевидні (рис 13.13).

Планова Фактична

Рис. 1.3.1 Структура зведеного бюджету України за доходами станом на 20.09.1998 року (відсотки)

Причому це явище не випадкове – спостерігається стала тенденція щодо надання переваг платникам податків розрахункам із місцевими бюджетами.

Причин і пояснень цьому можна знайти безліч Так, станом на 20.09.1998 року доходну частину державного бюджету виконано на 47.6 відс., місцевих на 77,1 відс. Без сум офіційних трансфертів, що передаються до державного та місцевих бюджетів, картина ще більш вражаюча. До місцевих бюджетів мобілізовано 88.1 планових річних доходів, до державного – лише 47,3 відс. Тобто існує об’єктивна зацікавленість місцевих керівників у поновленні місцевої скарбниці навіть за рахунок зменшення до державної.

Проблема виконання бюджетів у регіонах викристалізувалась і потребує вирішення. Будь-який “вольовий” захід (у тому числі законодавчого характеру), спрямований на досягнення паритетності у підходах до використання державного і місцевих бюджетів, приречений на невдачу. Лише заходи, які заохотять місцеві органи влади до пропорційного виконання державного і місцевих бюджетів, дадуть ефект.

Наведені вище дані підтверджують висновок про те, що роль місцевих бюджетів у фінансуванні видатків територій вже в найближчому майбутньому повинна зрости. Що ж стосується питань, пов’язаних із функціонуванням місцевих бюджетів, то вони потребують глибокого аналізу й наукового обгрунтування. Тут неможливі будь-які раз і назавжди встановлені рекомендації. Місцеві бюджети – категорія дуже динамічна, тому їх дослідження необхідно здійснювати з урахуванням багатьох факторів, що впливають на економічне життя держави. Цьому насамперед сприяють розвиток демократичних засад в управлінні державою, зміни у структурі економіки, рівень соціальних гарантій населенню, зміна вікової, професійної структури населення. Неабияк впливає на формування й використання коштів місцевих бюджетів рівень економічного розвитку окремих регіонів.

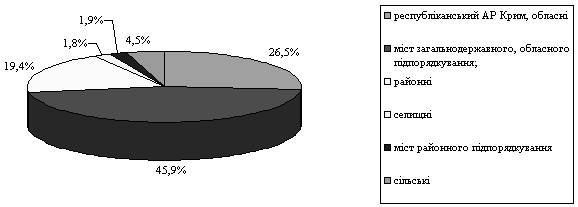

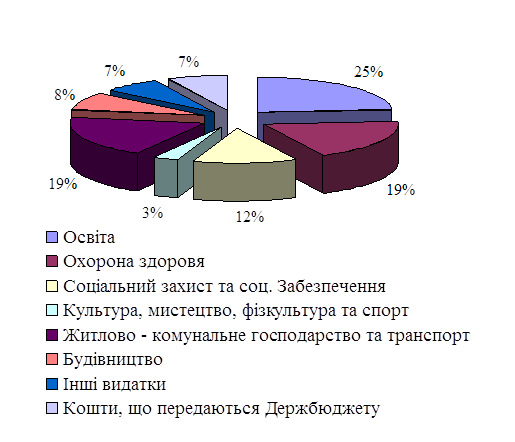

Місцеві бюджети мають свою внутрішню структуру та характерні відмінності. Так, незважаючи на те, що на сьогодні налічується місцевих бюджетів усього понад 14 тис., а найчисельнішу групу становить сільські й селищні бюджети – більш, як 10 тис., понад 72 відсотки всіх витрат місцевих бюджетів здійснюється через обласні бюджети (їх 24) та бюджети міст загальнодержавного і обласного підпорядкування (їх 223).Нині витрати республіканського бюджету АР Крим та обласних бюджетів становить 26,5 відсотка від загального обсягу витрат місцевих бюджетів, а бюджетів міст загальнодержавного та обласного підпорядкування – 45,9, районних бюджетів – 19,4 відсотка. Значно меншу частку становлять витрати інших видів місцевих бюджетів: сільських – 4,5 відсотка, міст районного підпорядкування – 1,9 відсотка, селищних – 1,8 відсотка (рис. 3.21.4).)

Рис. 13.24 Розподіл витрат місцевих бюджетів за видами бюджетів

Із наведених даних видно, що найбільш чисельну групу складають бюджети районів, що об’єднують районні, селищні, сільські та міст районного підпорядкування, які є базовими у бюджетній системі країни.

Через них мобілізується і використовується майже третина всіх ресурсів місцевих бюджетів. Проте сьогодні саме в цій ланці місцевих бюджетів існує найбільше питань, які потребують свого вирішення. Насамперед, це питання закріплення за ними постійних джерел доходів, а також питання вдосконалення взаємовідносин як з державним бюджетом, так і з обласними.

Усе це свідчить, що при подальшому реформуванні бюджетної системи проблеми місцевих бюджетів необхідно розв’язати не взагалі, а з урахуванням особливостей і чіткого розмежування функцій між окремими ланками місцевих бюджетів. Диференціація функцій має залежати від рівня розвитку кожного з цих бюджетів у бюджетній системі держави.

Реалізація цього положення вимагає визначення розміру гарантованого рівня витрат на соціально-економічний розвиток адміністративно-територіальних одиниць. Забезпечення такого рівня має здійснюватись з урахуванням сукупності відносин щодо розподілу і використання фінансових ресурсів, створюваних на відповідній території і перерозподільчих регіональних процесів.

Важливе значення для забезпечення фінансування процесу розширеного відтворення на відповідній території є розробка бюджету розвитку у складі місцевих бюджетів. Немає законодавчого визначення джерел доходів і напрямків видатків бюджету розвитку у складі місцевих бюджетів.

До доходів бюджету розвитку, що входять до складу місцевих бюджетів, слід віднести:

— кошти від відчуження майна, що знаходиться у власності Автономної Республіки Крим, або в комунальній власності відповідної територіальної громади, або в спільній власності територіальних громад;

— надходження частини прибутку, дивідендів, процентів тощо від часток, паїв у статутних фондах господарюючих суб'єктів, які є у власності Автономної Республіки Крим, у комунальній власності територіальних громад або у їх спільній власності;

— надходження від оренди майна, яке знаходиться у власності Автономної Республіки Крим, у комунальній власності територіальних громад чи у їх спільній власності;

— цільові субвенції з державного бюджету України та інших бюджетів на інвестиційні цілі;

— кошти від повернення бюджетних позичок, які надавалися з бюджету розвитку, а також відсотки за використання бюджетних позичок;

— запозичення органів місцевого самоврядування на інвестиційні цілі;

— частина коштів від власних надходжень бюджетних установ і організацій, які утримуються за рахунок коштів місцевих бюджетів, що визначається при затвердженні відповідного місцевого бюджету на наступний фінансовий рік;

— надходження коштів до позабюджетних фондів місцевого самоврядування;

— кошти, які передаються з поточних бюджетів за рішенням ради відповідного рівня.

Видатки бюджету розвитку слід спрямовувати на: капітальні вкладення на розвиток виробництва і соціальної сфери; пошукові та науково-дослідні роботи; фінансування, кредитування інвестиційних проектів, відібраних на конкурсній основі.

Управління коштами бюджету розвитку на початкових етапах мають здійснювати місцеві фінансові органи. В подальшому доцільно було б створити систему комунальних банків на чолі з Центральним банком комунального кредиту, які б узяли на себе оперативне управління коштами бюджету розвитку на місцевому рівні, оцінку і відбір інвестиційних проектів для їх фінансування, кредитування та надання гарантій органами місцевого самоврядування, а також контроль за правильністю й ефективністю використання коштів бюджету розвитку. Створення і розвиток комунальних банків сприятиме діяльності органів місцевого самоврядування, розв'язанню соціально-економічних проблем адміністративно-територіальних утворень та зміцненню їх інфраструктури.

Порядок формування бюджету розвитку у складі місцевих бюджетів можна відобразити на прикладі великого міста таким чином. Вихідним документом для формування бюджету розвитку міста повинна бути довгострокова інвестиційна програма міста, що визначає як напрямки капітальних витрат міста, так і його можливості у здійсненні цих витрат. Така програма включає: розгорнутий генеральний план розвитку міста, призначенням якого є закріплення тенденцій розвитку міського простору; план розвитку окремих видів комунікацій (водозабірні й очисні споруди, мережа водоводів і т. ін.), що повинен визначати вимоги, які висуваються до параметрів комунікацій і інфраструктури об'єкта; плани конкретних об'єктів інфраструктури, що містять більш детальне описання проектів розвитку і реконструкції об'єктів інфраструктури. Необхідні також розрахунки витрат за підключення до мережі інфраструктури. Заключним документом у процесі підготовки інвестиційної програми міста має бути фінансовий план капітальних витрат, який містить проекти і обсяги витрат по них і визначає джерела, за рахунок яких вони будуть фінансуватися. На основі довгострокової інвестиційної програми міста розробляється щорічна інвестиційна програма, яка після схвалення міською радою стає основою для бюджету розвитку міста на відповідний фінансовий рік.

Необхідно впроваджувати практику щорічної інвентаризації основних матеріальних активів міста (будівлі, споруди, мости, дороги та ін.) і розробки плану фінансування цих об'єктів для підтримки в робочому стані. Ці розрахунки можуть використовуватися департаментами (управліннями) міської адміністрації для врахування пропозицій щодо фінансування капітальних витрат. З метою зменшення капітальних витрат на спорудження чи реконструкцію об'єкта повинна існувати програма інженерної оцінки, в якій братимуть участь всі управління міської адміністрації, причетні до здійснення проекту, включаючи фінансове управління, а також незалежні консультанти, завданням яких є перевірка доцільності поданої управліннями міської адміністрації вартості проекту і відповідності джерел фінансування оптимальному графіку реалізації проекту. Фінансове управління міської держадміністрації оцінює кожний проект із точки зору фінансових можливостей його здійснення, впливу витрат на утримання майбутніх об'єктів на поточний бюджет міста.

Одним із обмежень обсягів інвестиційної програми міста може бути потенційно можливе боргове навантаження на місто. Існуюче боргове навантаження на жителів міста порівнюється із середнім по країні і в регіоні, де знаходиться місто, аналізується його динаміка. Боргове навантаження вище середнього може бути прийнятне лише в місті, що динамічно розвивається, яке завдяки прогнозованому економічному зростанню може впоратися із зростаючим борговим навантаженням. Детально слід аналізувати схеми обслуговування існуючих боргів з тим, щоб нове боргове навантаження не призвело до необхідності збільшення податкових надходжень, а також прогнози майбутніх доходів міста, що залежать від показників зростання економіки міста, динаміки бази оподаткування, міжбюджетних відносин та інших факторів.

Наступним етапом є визначення переліку джерел фінансування проектів, включених в інвестиційну програму. Не існує оптимального поєднання джерел фінансування, кожне місто чи інша адміністративно-територіальна одиниця виробляє свою власну політику. На той чи інший варіант структури джерел впливає сукупність факторів: характеристика капітальних витрат, граничне боргове навантаження, можливість одержання коштів з інших бюджетів та ін.

Після визначення й аналізу джерел фінансування розробляється графік реалізації проектів інвестиційної програми. Після прийняття радою інвестиційна програма стає основою для щорічно затверджуваного бюджету розвитку міста (чи іншого адміністративно-територіального утворення).

Похожие работы

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... і й привабливості для іноземних інвестицій. 4) В усіх регіонах за роки кризи накопичились серйозні економічні, соціальні та екологічні проблеми 5) Позитивні тенденції економічного зростання в регіонах призупинили стрімке поглиблення регіональних соціально-економічних диспропорцій, однак немає підстав очікувати в найближчій перспективі їх зменшення. [10, 344] Наявність суттєвого регі ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... його подальшому удосконаленню, що позитивно відобразиться на темпах соціально–економічного розвитку суспільства. Висновки і пропозиції Бюджетний механізм є ефективним інструментом регулювання економічного розвитку, що полягає у використанні бюджетної архітектоніки, що визначається оптимальними співвідношеннями між елементами бюджетної системи, для впливу на динаміку показників економічного ...

0 комментариев