Місцеві

бюджети України

Відсотків податку на майно підприємств і організацій усіх форм власності і підпорядкування;

Роль місцевих

бюджетів у

фінансуванні

соціально-економічного

розвитку регіону

Програми

соціально-економічного

та культурного

розвитку Волинської

області

Березня

2000 року на сесії

обласної ради

була затверджена

Програма

соціально-економічного

та культурного

розвитку області

на 2000 рік

З 1997 року податок на додану вартість в повній сумі зараховується до Державного бюджету України

Навигация

Місцеві бюджети України: становлення, роль в соціально-економічному розвитку регіонів

Місцеві бюджети України: становлення, роль в соціально-економічному розвитку регіонів

243896

знаков

9

таблиц

7

изображений

Міністерство

освіти України

Характеристика муніципальних фінансів

Комунальний кредит

Луцький державний технічний університет

Факультет перепідготовки спеціалістівВипускна робота

на тему: “Місцеві бюджети України: становлення, роль в соціально-економічному розвитку регіонів”

| Допущено до захисту: декан ФПС______________ Я.Р.Лелик “___”___________ 2000 р. | Виконав: Ст. гр. ФК – 22 Кравченко Олександр Володимирович “___”____________ 2000 р. |

| Перевірив: Керівник_______________ Л.Я.Новосад “___”____________ 2000 р. |

м. Луцьк 2000 рік

Зміст

Вступ 4

Місцеві бюджети, як основна частина місцевих фінансів України 7

Характеристика муніципальних фінансів 7

Місцеві бюджети України 43

Доходи і видатки місцевих бюджетів 52

Доходи місцевих бюджетів 52

Видатки місцевих бюджетів 59

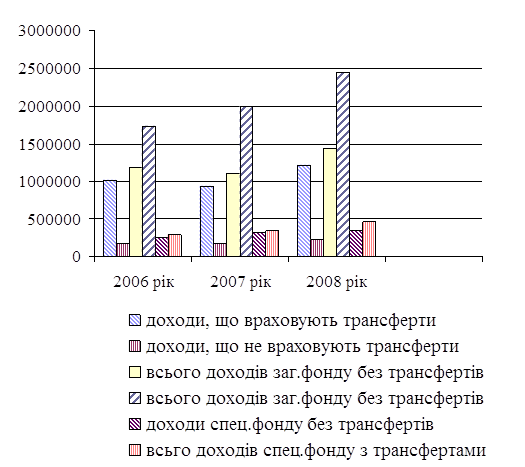

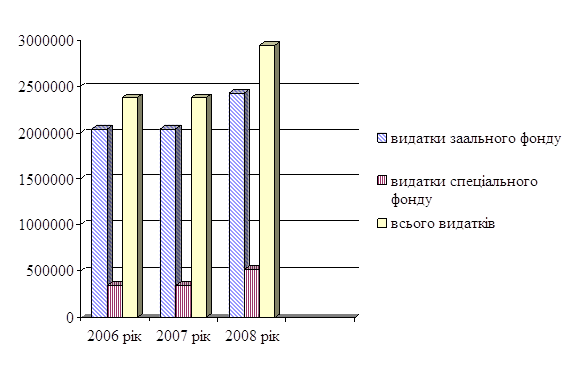

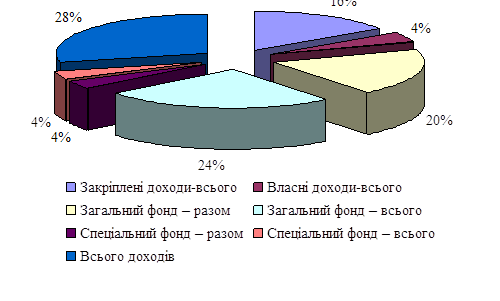

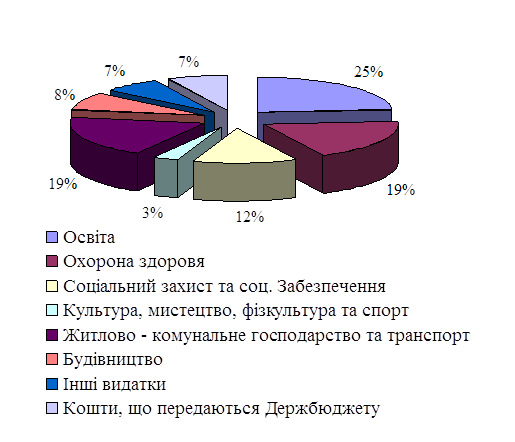

Аналіз доходів і видатків бюджету Волинської області 64

Роль місцевих бюджетів у фінансуванні соціально-економічного розвитку регіону 77

Значення місцевих бюджетів у соціально-економічному розвитку територій 77

Програми соціально-економічного та культурного розвитку Волинської області. 89

Висновки 118

Література 123

Додатки 126

Вступ

Сьогодні питання децентралізації бюджетної системи України виходять на перший план, адже фінансова децентралізація є однією з фундаментальних умов незалежності та життєздатності органів місцевої влади: децентралізація процесів ухвалення рішень збільшує можливості участі місцевої влади у розвитку підконтрольної їй території; фіскальна децентралізація сприяє ефективному забезпеченню суспільними послугами шляхом ретельнішого узгодження видатків органів влади з місцевими потребами і уподобаннями.

Але реалізація законодавчо закріплено права кожного адміністративно-територіального утворення на економічну самостійність неможлива без наявності у кожного органу влади власного бюджету і права його складання, затвердження і виконання без втручання ззовні. А це означає, що кожен орган влади повинен володіти соїм фінансовими джерелами, достатніми для організації управління економікою і соціальною сферою на своїй території. Одночасно з цим він повинен володіти відносною самостійністю в управлінні податками та іншими обов’язковими платежами, що надходять до відповідного бюджету.

Тому саме місцевим бюджетам, як основній фінансовій базі органів місцевого самоврядування, належать особливе місце в бюджетній системі нашої держави. Важлива роль відводиться місцевим бюджетам і у соціально-економічному розвитку території, адже саме з місцевих бюджетів здійснюється фінансування закладів освіти, культури, охорони здоров’я населення, засобів масової інформації; також фінансуються різноманітні молодіжні програми, видатки по упорядкуванню населених пунктів. Саме з місцевих бюджетів здійснюються видатки на соціальний захист та соціальне населення.

На жаль, в цій ланці бюджетної системи зберігається безнадійно застарілий механізм централізованого регулювання вищестоящими органами доходів місцевих бюджетів. Це позбавляє місцеві органи влади фінансової самостійності, на довгі роки закріплює залежність розвитку місцевої економіки і соціальної сфери від можливостей і бажання вищестоящих органів влади вирішувати проблеми, що знаходяться на даній території районів, міст, селищ і сіл.

Таким чином, сьогодні з особливою гостротою постає проблема вироблення дієвого механізму, який би визначав нові принципи формування місцевих бюджетів, чітке розмежування функцій і повноважень усіх рівнів влади, а звідси – видатків кожного виду бюджету, і що саме головне – доходів між різними ланками бюджетної системи. При цьому питання бюджетної політики, оподаткування і міжбюджетних відносин повинні розглядатись і вирішуватись комплексно, оскільки вони тісно взаємопов’язані, і ні один із цих елементів не може бути реформованим без врахування двох інших.

Ці та інші питання, пов’язані з фінансовою самостійністю місцевих органів влади не є новими. Проте багато з них чекають на своє практичне вирішення.

Саме ця обставина і зумовила потребу у вивчені процесу формування і виконання місцевих бюджетів, ролі планування в процесі використання коштів на виконання програм розвитку регіону на місцевому рівні.

Тому, зважаючи на складність та неоднозначність проблеми, що досліджується, існують питання, які потребують поглибленого вивчення, а саме:

складання місцевих бюджетів в сучасних умовах;

питання розмежування доходів і видатків між державним та місцевими бюджетами;

проблеми горизонтального фінансового вирівнювання.

Метою роботи є вивчення механізму взаємодії місцевих бюджетів з програмими соціально-економічного розвитку функціонування і виконання місцевих бюджетів.

Для досягнення цієї мети ставляться слідуючі завдання:

дослідження економічного змісту місцевих бюджетів та їх ролі у соціально-економічних процесах;

розгляд процесу складання, затвердження та виконання місцевих бюджетів;

критичне вивчення зарубіжного досвіду у вирішенні проблем місцевих бюджетів;

дослідження проблем формування і використання місцевих бюджетів;

розробка пропозицій щодо вдосконалення існуючого механізму функціонування місцевих бюджетів.

Предметом дипломної роботи є теоретичні та практичні аспекти формування та виконання місцевих бюджетів, їх роль у програмах соціально-економічного розвитку регіону.

Об’єкт дослідження – зведений бюджет Волинської області, програми соціально-економічного розвитку Волинської області на 1999 та 2000 роки.

Теоретично-методологічну основу написання дипломної роботи складають законодавчі та нормативні акти, що стосуються питань формування та виконання місцевих бюджетів (Закони України: “Про бюджетну систему України”, “Про місцеве самоврядування”, “Про Державний бюджет на 1998 рік”, “Про Державний бюджет на 1999 рік” та ін.), інформаційну – дані Волинського обласного фінансового управління щодо виконання бюджетів Волинської області за 1997, 1998 та 1999 роки, програми соціально-економічного та культурного розвитку області на 1998, 1999 та 2000 роки, праці О.Д. Василика, К.В. Павлюк, І.В. Сало, І.І. Д’яконова, М.І. Деркача, Я.П. Городєєвої та інших вчених-економістів, матеріали періодичного друку, інші джерела інформації.

Логіка та методологія дослідження обумовили структуру роботи, яка складається з трьох розділів, вступу та висновків.

Місцеві бюджети, як основна частина місцевих фінансів УкраїниХарактеристика муніципальних фінансів

Процес становлення місцевих фінансів України, що розпочався в 90-х роках, зумовлює значні інституціональні зміни в усій фінансовій системі держави. З цим пов'язана необхідність становлення інституціональних підходів та методів дослідження місцевих фінансів.

Формування місцевих фінансових інститутів в Україні є складним і неоднозначним процесом. Одні інститути формуються швидше, інші повільніше, що відображає реальний стан економіки країни та її законодавства. Незважаючи на це, місцеві фінансові інститути формуються в тісному взаємозв'язку один з одним і, таким чином, утворюють певну систему.

Система місцевих фінансових інститутів в Україні ще не має завершеного характеру і перебуває в стадії становлення. Для цієї системи ще не властива така найважливіша ознака будь-якої системи, як цілісність. Не зовсім сформована структура системи місцевих фінансових інститутів. Як наслідок, місцеві фінанси України поки що не забезпечують можливості реалізації функцій і завдань, які покладаються на місцеві органи влади. Тобто, становлення місцевих фінансів України неможливе без формування структурованої й цілісної системи місцевих фінансових інститутів.

Практика 90-х років дозволяє зробити висновки, що в структурі системи місцевих фінансових інститутів України формуються такі інститути:

самостійні місцеві бюджети,

місцеві податки і збори,

комунальна форма власності,

комунальний кредит,

комунальні платежі,

фінанси комунальних підприємств,

інститут громадських послуг (у зародковому стані).

У процесі становлення перебуває ієрархія системи місцевих фінансових інститутів України. Зарубіжний досвід показує: ключовим інститутом у системі місцевих фінансів є інститут громадських послуг. Він визначає модель системи місцевих фінансів. Це пов'язано з таким. Обсяги й форма місцевих фінансів зумовлюються розподілом відповідальності держави та місцевої влади щодо надання громадських послуг. Модель системи місцевих фінансів також визначається кількісними характеристиками громадських послуг, переліком їх, структурою, обсягом, якістю. Місцеві органи влади будують власні локальні системи фінансів відповідно до потреб надання громадських послуг згідно з цими кількісними показниками. В Україні, як уже зазначалося, інститут громадських послуг перебуває лише в початковій стадії становлення, внаслідок чого вся система місцевих фінансових інститутів є аморфною і не цілеспрямованою.

Надання цілеспрямованості системі місцевих фінансових інститутів — невідкладна потреба, і її належить забезпечити на основі створення відповідної правової бази. У першу чергу, слід законодавчо встановити, що метою діяльності виконавчої влади і місцевого самоврядування є надання громадських послуг. Слід також визначити кількісні характеристики послуг, котрі забезпечуються різними рівнями виконавчої влади і місцевого самоврядування.

Особливо важлива роль в ієрархії місцевих фінансових інститутів належить самостійним місцевим бюджетам. Саме місцеві бюджети є фондами, в яких мобілізується основна частина фінансових ресурсів, необхідних для забезпечення надання громадських послуг. Тому забезпечення самостійності місцевих органів влади у формуванні цих фондів — надзвичайно важливе завдання, що має бути розв'язане в процесі формування системи місцевих фінансових інститутів та визначення її структури. Становлення інституту самостійних місцевих бюджетів відбувається в процесі формування окремої підсистеми в структурі системи місцевих фінансових інститутів. Це — система місцевих бюджетів. Особливо важливе значення для її становлення мають такі інститути, як поточні бюджети, бюджети розвитку, видатки, власні та закріплені доходи.

З інститутом самостійних місцевих бюджетів тісно пов'язаний інститут місцевих податків і зборів. Саме місцеві податки і збори мають забезпечити фіскальні передумови самостійності місцевих бюджетів у частині формування їхніх доходів.

Винятково важлива роль у структурі місцевих фінансових інститутів належить комунальному кредитові. Комунальний кредит в умовах ринкової економіки — головне і, по суті, єдине джерело фінансових ресурсів для інвестиційних програм, що розробляються і здійснюються органами місцевого самоврядування. Таким чином, завершення формування цього місцевого фінансового інституту створить передумови для відновлення інвестиційної активності місцевих органів влади, яку в останній період майже повністю згорнуто.

Велику роль у системі місцевих фінансових інститутів відіграють фінанси комунальних підприємств. За обсягами ресурсів фінанси комунальних підприємств у багатьох зарубіжних країнах можна поставити в один ряд із місцевими бюджетами. В Україні реальний процес становлення фінансів комунальних підприємств розпочався лише після прийняття Конституції 1996 року, коли комунальні підприємства було роздержавлено.

Свою роль у системі місцевих фінансових інститутів відіграють позабюджетні валютні й цільові фонди органів місцевого самоврядування та комунальні платежі. Позабюджетні валютні й цільові фонди та комунальні платежі надають локальним фінансовим системам більшої гнучкості, що сприяє стабілізації місцевих фінансів.

Ключову роль у системі місцевих фінансових інститутів відіграє інститут комунальної форми власності. Комунальна форма власності на фінансові ресурси та майно місцевих органів влади є необхідною передумовою автономного існування місцевих фінансів.

Система місцевих фінансових інститутів тісно пов'язана із так званим зовнішнім середовищем. Вона — складова ширшої системи фінансових інститутів держави. Ось чому формування місцевих фінансових інститутів супроводжується змінами сутності та механізмів функціонування інших інститутів. Становлення системи самостійних місцевих бюджетів безпосередньо пов'язане зі змінами функцій державного бюджету України. Розвиток місцевих податків і зборів змінює структуру податкової системи країни.

Становлення комунального кредиту впливає на сферу застосування державного кредиту. Поява комунальної форми власності значно звужує простір для державної форми власності. Розвиток фінансів комунальних підприємств пов'язаний із змінами в державних фінансах, зокрема у фінансах державних підприємств. Змінюються природа та механізми функціонування й інших фінансових інститутів держави, без чого процес становлення місцевих фінансів може бути заблоковано.

Значний теоретичний інтерес становлять взаємозв'язки між окремими складовими системи місцевих фінансових інститутів. Зарубіжний досвід показує можливість різноманітних комбінацій окремих інститутів у їхній системі. Внаслідок цього виникають різноманітні форми поєднання в систему цих інститутів, і, в підсумку, виникають різноманітні структури місцевих фінансів з відносно більшою чи меншою роллю того чи іншого інституту залежно від національних особливостей країни. Особливість України в тому, що більшість місцевих фінансових інститутів створюється згори, а не на основі еволюційного розвитку їх відповідно до місцевих інтересів. Власне місцеві інтереси залишаються поки що багато в чому неусвідомленими. Усе це — наслідки деформацій фінансової системи, які відбулися в попередній період історії. Тому система місцевих фінансових інститутів є фактично однотипною в усіх територіальних колективах.

У практиці України поки що не забезпечується реалізація однієї з вимог Європейської хартії про місцеве самоврядування стосовно створення умов для гнучкості локальних фінансових систем. Без цього неможливо врахувати особливості конкретних територіальних громад і, отже, забезпечити ефективне функціонування місцевих фінансів з урахуванням цих особливостей. Ось чому невідкладним завданням уже на нинішньому етапі становлення місцевих фінансів України є створення правових передумов, які б відкрили простір для ініціативи органів місцевого самоврядування, надання їм права формувати таку структуру місцевих фінансових інститутів, яка за конкретних умов буде найбільш ефективною. Система місцевих фінансових інститутів в Україні має будуватися як система, що має не статичну, а динамічну структуру. Тільки за цих умов може бути повною мірою використано потенціал місцевих фінансів, які, на відміну від державних, мають забезпечити особливі й специфічні місцеві інтереси, що не може бути враховано центральною владою і реалізовано через державні фінанси.

Місцеві фінансові інститути перебувають у тісному взаємозв'язку з іншими елементами місцевих фінансів.

Місцеві податкиі збори

Новий етап застосування місцевих податків і зборів розпочався в в

Україні після проголошення нею незалежності. Місцеві податки і збори фактично було роздержавлено, виведено зі складу державних податків, і вони почали розглядатись як власні доходи місцевого самоврядування.

У Законі "Про місцеві Ради, місцеве та регіональне самоврядування" передбачено право місцевих рад запроваджувати на своїй території місцеві податки і збори.

Практика запровадження їх протягом 1991—1993 рр. пов'язана з неодноразовими правовими конфліктами між органами місцевого самоврядування і прокуратури, викликаними неврегульованістю цього питання в спеціальному законодавчому акті. Давня ж нормативна база не відповідала новим реаліям.

Питання місцевого оподаткування розв'язано в Декреті Кабінету Міністрів України "Про місцеві податки і збори" від 20 травня 1993 р., за яким встановлено 17 місцевих податків і зборів. Серед них:

готельний збір,

ринковий збір,

збір за парковку автомобілів,

збір за видачу ордера на квартиру,

збір з власників собак,

курортний збір,

збір за участь у бігах на іподромі,

збір за виграш на бігах,

збір з осіб, котрі беруть участь у грі на тоталізаторі на іподромі,

податок з реклами,

збір за право використання місцевої символіки,

збір за право проведення кіно- і телезнімань,

збір за проведення місцевих аукціонів, конкурсного розпродажу і лотерей,

комунальний податок,

збір за проїзд територією прикордонних областей автотранспорту, що прямує за кордон,

збір за надання дозволу на розміщення об'єктів торгівлі.

У декреті визначено повноваження органів місцевого самоврядування щодо встановлення місцевих податків і зборів та надання пільг на них, а також максимальні ставки місцевих податків і зборів.

17 червня 1993 р. Верховна Рада України прийняла Закон "Про доповнення декрету Кабінету Міністрів України "Про місцеві податки і збори", яким додатково запроваджується місцевий податок з продажу імпортних товарів.

Крім щойно названих актів, місцеве оподаткування в Україні регламентується також Законом "Про внесення змін і доповнень до Закону УРСР "Про систему оподаткування", ухваленим 2 лютого 1994 р. Ним передбачено 16 місцевих податків і зборів (вилученню підлягали збір з власників собак та податок з продажу імпортних товарів), що виявило певну суперечність між прийнятими законодавчими актами.

Практика застосування місцевих податків і зборів засвідчила, що використання їх в Україні поки що вкрай неефективне і вони своїх функцій не виконують.

Так на сьогоднішній день їх частка в консолідованому бюджеті становить лише 2% і місцевих бюджетах – до 5%.

Підвищення ролі місцевих податків і збільшення частки доходів за їхній рахунок є головним напрямком зміцнення місцевих бюджетів, розширення їхньої фінансової автономії.

Становлення системи місцевого оподаткування в Україні може стати наслідком змін у соціально-економічній системі держави, в першу чергу, в структурі власності, за рахунок значного підвищення доходів населення, реформування системи оплати праці.

Доцільно прийняти новий закон України про місцеві податки, платежі і збори, в основу якого покласти нову ідеологію місцевого оподаткування з урахуванням існуючого світового досвіду, проект якого знаходиться на розгляді у Верховній Раді України. В даний час законодавство про місцеві податки і збори регламентується Указом Предидента України “Про місцеві податки і збори”. В Указі врахувано і ті зміни, які в останні роки вже сталися у відносинах власності, в соціальній структурі, в доходах населення України.

В цьому указі встановлено, що

до місцевих податків належать:

податок з реклами;

комунальний податок.

до місцевих зборів належать:

збір за здійснення зарубіжного туризму;

готельний збір;

збір за припаркування автотранспорту;

ринковий збір;

збір за видачу ордера на квартиру;

курортний збір;

збір за право використання місцевої символіки;

збір за проведення аукціону, конкурсного розпродажу і лотерей;

збір за проїзд по території Автономної Республіки Крим та прикордонних областей автотранспорту, що прямує за кордон;

збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

збори за надання земельних ділянок для будівництва об'єктів виробничого і невиробничого призначення, індивідуального житла та гаражів у населених пунктах.

Як засвідчують факти, вже майже половина основних фондів в Україні перебуває в недержавному секторі економіки. Сформувалися верстви населення з високими доходами, котрі володіють значною нерухомістю. Усе це створює об'єктивні передумови для запровадження в Україні сучасної системи місцевого оподаткування і зміцнення на її основі фінансів місцевого самоврядування.

Насамперед, назріла потреба значно розширити перелік місцевих податків та повноваження органів місцевого самоврядування щодо запровадження їх. Основу місцевого оподаткування мають забезпечити майнові податки. Доцільно запровадити місцеві податки на нерухоме майно юридичних осіб, на коштовне нерухоме майно фізичних осіб, на землю і на спадщину. Місцевим органам влади слід отримувати законодавче зафіксовану частку прибуткового податку з громадян, яку потрібно також розглядати як різновид місцевого податку.

Слід передбачити право органів місцевого самоврядування встановлювати місцеві акцизи, наприклад податок на продаж алкогольних напоїв на розлив та ін.

Значного розширення потребує перелік місцевих екологічних податків. Можна запровадити податок на утилізацію побутових відходів або на прибирання сміття, податок на полювання, на рибальство, на використання кар'єрних матеріалів, на ветеринарне обслуговування худоби та інших домашніх тварин. Усі ці податки ефективно використовуються в зарубіжних країнах.

Зарубіжний досвід також показує, що можна запроваджувати в Україні податки на цінні папери (на емісію акцій та облігацій), на біржові операції, на грошові капітали, на приріст капіталу, на осіб, які володіють двома квартирами, на видовища, на право розміщення офісів у центральній частині міста та ін.

Звичайно, мова не може йти про одночасне запровадження всіх цих податків. Робити це необхідно в контексті реформи всієї податкової системи, під час якої доцільно збалансувати співвідношення між надходженнями від загальнодержавних і місцевих податків на користь значного підвищення частки других.

У новому законі про місцеві податки і збори доцільно передбачити дві групи місцевих податків і зборів.

Перша група — це місцеві податки і збори, що повністю регламентуються центральною владою. Місцеві органи влади матимуть право на встановлення пільг на ці податки.

Друга група місцевих податків і зборів може самостійно встановлюватися місцевою владою. Механізм державного контролю передбачає включення двох елементів:

обов'язкову реєстрацію таких податків у Міністерстві фінансів України та встановлення верхніх меж податкових ставок.

У 1996—1997 рр. в Україні зроблено спроби переглянути ідеологію місцевого оподаткування. У червні 1996 р. відбулися парламентські слухання про вдосконалення законодавства про місцеві податки і збори. За їхніми підсумками прийнято рекомендації. У рекомендаціях запропоновано розширити повноваження органів місцевого самоврядування у сфері місцевого оподаткування та перелік місцевих податків і зборів. Цю проблему відзначено також і в бюджетній резолюції на 1997 р. У постанові Верховної Ради України від 3 липня 1996 р. "Про основні напрямки бюджетної політики на 1997 рік" (Бюджетна резолюція) Кабінету Міністрів було доручено до 1 вересня 1996 р. внести пропозиції про розширення переліку місцевих податків і зборів, а також про розширення повноважень у цій сфері органів місцевого самоврядування. Поданий у зв'язку з цим дорученням Кабінетом Міністрів України проект Закону "Про місцеві податки і збори" було відхилено Верховною Радою.

Проблема місцевих податків і зборів знайшла своє відображення і в постанові Верховної Ради України від 4 грудня 1996 р. "Про основні положення податкової політики в Україні". Цією постановою передбачено в процесі реформування податкової системи України запровадити 19 місцевих податків і зборів. Але такий перелік місцевих податків не дозволить кардинально підвищити їхню роль у податковій системі. Лише за умови, що місцевими податками буде визнано податок на нерухоме майно юридичних осіб, податок на нерухоме майно фізичних осіб, прибутковий податок з громадян, плату за землю, місцеві акцизи та деякі інші, вони почнуть відігравати суттєву роль у формуванні доходів органів місцевого самоврядування.

Поняття комунальної власностіНевід'ємним атрибутом місцевого самоврядування є особлива, самостійна форма власності, суб'єктом права якої є низовий територіальний колектив. У зарубіжних країнах її названо муніципальною формою власності. Крім муніципальної, публічними формами власності є власність держави, суб'єктів федерації (у федеративних країнах), адміністративно-територіальних утворень.

Суб'єктами права комунальної власності є адміністративно-територіальні одиниці в особі обласних, районних, міських, селищних, сільських рад народних депутатів.

Об'єктами права комунальної власності визначалося майно, що забезпечує діяльність відповідних рад і утворюваних ними органів, кошти місцевих бюджетів, державний житловий фонд, об'єкти житлово-комунального господарства, майно закладів народної освіти, культури, охорони здоров'я, торгівлі, побутового обслуговування, майно підприємств, місцеві енергетичні системи, транспорт, системи зв'язку та інформації, враховуючи націоналізоване майно, передане відповідним міністерствам, установам, організаціям, а також інше майно, необхідне для забезпечення економічного й соціального розвитку відповідної території.

В комунальній власності також перебуває майно, передане у власність області, району чи іншої адміністративно-територіальної одиниці іншими суб'єктами права власності. Держава та її адміністративно-територіальні одиниці не відповідають за зобов'язаннями одне одного в процесі реалізації права державної власності.

Формування комунальної власності в Україні ще не завершено, і воно має свої особливості.

По-перше, на відміну від практики більшості зарубіжних розвинутих країн, в Україні майно комунальної власності сформовано шляхом його безоплатної передачі із загальнодержавної до комунальної власності. В зарубіжних країнах майно муніципальної (комунальної) власності сформоване, як правило, шляхом викупу об'єктів приватної власності до власності територіальних колективів, а також шляхом створення об'єктів комунальної власності за рахунок коштів органів місцевого самоврядування.

По-друге, в зарубіжних країнах, включаючи і Російську Федерацію, на відміну від України до 1996 р., майно комунальної (муніципальної) власності не зараховується до складу державної власності і є самостійною формою власності — власністю територіальних колективів.

По-третє, в зарубіжних країнах суб'єктом права комунальної (муніципальної) власності є не адміністративно-територіальна одиниця, а територіальний колектив як носій місцевого самоврядування і, відповідно, там немає різновидів комунальної власності. На відміну від України, де було запроваджено обласну, районну, міську, районну в містах, сільську та селищну різновиди комунальної власності, в зарубіжних країнах право комунальної (муніципальної) власності реалізується лише на рівні первинної (низової) адміністративно-територіальної одиниці, що утворюється на базі територіального колективу як суб'єкта місцевого самоврядування.

Запровадження в Україні комунальної власності як власності корпоративної, недержавної означає створення таких економічних і фінансових основ місцевого самоврядування, котрі відповідають потребам ринкової економіки, об'єктивним законам її розвитку.

Наслідком запровадження в Україні комунальної власності буде створення органів місцевого самоврядування власної юридично оформленої самостійної фінансово-економічної бази.

У комунальній власності можуть перебувати рухоме та нерухоме майно, природні ресурси і корисні копалини місцевого значення, ліси, водоймища, рослинний і тваринний світ, земля, кошти місцевих бюджетів, позабюджетних, валютних та цільових фондів, фінансові ресурси комунальних підприємств, запозичені органами місцевого самоврядування фінансові ресурси, цінні папери, фінансово-кредитні установи, паї, що належать органам місцевого самоврядування в статутних фондах підприємств акціонерних товариств, страхові та довірчі товариства, пенсійні та резервні фонди, житловий фонд, підприємства, установи, організації та заклади виробничої соціально-культурної сфер, котрі надають відповідні послуги територіальній громаді чи об'єднанням територіальних громад.

У комунальній власності не може бути об'єктів власності, функціонування яких не пов'язане з наданням послуг територіальній громаді і спрямоване виключно на отримання прибутку, а також об'єкти, що за законодавством не можуть належати як власність громадам.

У комунальній власності повинні перебувати і не можуть бути приватизовані або іншим способом відчужені на користь юридичних та фізичних осіб дороги, тротуари, парки, сквери, набережні річок, річки, озера, кладовища, пам'ятники архітектури та історії, заповідники тощо. Перелік об'єктів виключно громадського користування затверджується на місцевому референдумі та закріплюється в статуті територіальної громади.

Матеріальні та фінансові ресурси, які перебувають у комунальній власності, є надбанням територіальної громади. Правовий режим майна комунальної власності визначається законодавством України. Комунальна власність на рівних правах із державною, приватною та іншими формами власності визначається і захищається законом. Суб'єктом права комунальної власності є територіальна громада, а від її імені — представницький орган місцевого самоврядування, котрий володіє, користується і розпоряджається комунальним майном на основі законодавства України та статуту поселення.

Склад та перелік об'єктів майна комунальної власності самостійно визначається представницькими органами місцевого самоврядування в містах, селах, селищах та в інших поселеннях.

Органи місцевого самоврядування формують склад об'єктів комунальної власності самостійно. Ради затверджують перелік майна, що належить до комунальної власності, на основі концепції комунальної власності та Закону "Про правовий режим майна комунальної власності". Об'єкти, визначені як майно комунальної власності, може бути передано територіальним громадам із державної власності органами, уповноваженими здійснювати управління майном державної власності у визначеному Законом порядку, або викуплено з інших форм власності органами місцевого самоврядування на основі права переважного викупу. Об'єкти комунальної власності може бути створено за рахунок коштів бюджетів місцевого самоврядування, а також позабюджетних, цільових, валютних фондів та інших ресурсів.

На основі затверджених переліків майна комунальної власності міські, сільські та селищні ради самостійно визначають склад об'єктів комунальної власності міста, села та селища. Після розгляду затверджених радами переліків об'єктів майна комунальної власності Фонд державного майна України та його регіональні відділення за участю Міністерства економіки України готують подання до Кабінету Міністрів України, на основі яких Кабінет Міністрів України приймає постанови про передачу цих об'єктів у комунальну власність відповідних міст, сіл та селищ. Передача об'єктів здійснюється Фондом державного майна України і супроводжується наданням міським, сільським та селищним органам місцевого самоврядування актів на право власності на кожний об'єкт. Переданим до комунальної власності вважається об'єкт майна після надання органу місцевого самоврядування акта на право його власності. Акти оформляються і надаються Фондом державного майна України. Після передачі до комунальної власності підприємств, організацій, установ, інших об'єктів майна вони підлягають реєстрації у встановленому законодавством порядку.

Об'єкти і майно комунальної власності не може бути вилучено (відчужено) без згоди територіальної громади або представницького органу місцевого самоврядування від їхнього імені. Передача об'єктів та майна комунальної власності до інших форм власності здійснюється виключно за рішенням представницького органу місцевого самоврядування і, як правило, на засадах купівлі-продажу за цінами, які складаються на ринку нерухомості, майна та землі. Відчуження об'єктів і майна комунальної власності, що мають особливо важливе значення для територіальної громади, здійснюється лише за рішенням місцевого референдуму. Перелік таких об'єктів затверджується рішенням представницького органу місцевого самоврядування або в статуті місцевого самоврядування.

Об'єкти і майно комунальної власності, котрі за рішеннями представницького органу місцевого самоврядування передаються для забезпечення діяльності державних органів законодавчої, виконавчої й судової влади, та з метою надання об'єктам загальнонаціонального статусу (в разі клопотання відповідних органів), передаються до державної власності на безоплатній основі. Відповідні органи державної влади в таких випадках компенсують додаткові видатки органів місцевого самоврядування у зв'язку з передачею об'єктів та майна до державної власності. Процедура безоплатної передачі майна комунальної власності до державної власності визначається Кабінетом Міністрів України.

Територіальна громада безпосередньо через референдум або за рішенням представницького органу місцевого самоврядування приймає рішення про доцільність, форми та про строки приватизації майна комунальної власності на засадах законодавства України про приватизацію. Приватизація комунального майна здійснюється на основі програм приватизації, самостійно розроблених виконавчими органами місцевого самоврядування і затверджених територіальними громадами або їхніми представницькими органами.

Міські ради міст обласного значення можуть приймати рішення про делегування функцій управління окремими об'єктами комунальної власності обласним державним адміністраціям. Сільські, селищні ради та ради міст районного значення можуть приймати рішення про делегування функцій управління окремими об'єктами комунальної власності районним державним адміністраціям. Міські, сільські та селищні ради з власної ініціативи можуть відкликати рішення про делегування функцій управління окремими об'єктами комунальної власності обласним та районним державним адміністраціям. Територіальні громади можуть делегувати функції управління майном комунальної власності створеним ними асоціаціям та іншим органам.

Здійснення делегованих функцій управління окремими об'єктами комунальної власності забезпечується обласними та районними державними адміністраціями на договірних засадах із міськими, сільськими та селищними радами. У разі об'єднання кількох територіальних громад або створення об'єктів комунальної власності, що надають послуги кільком територіальним громадам, місцеві ради можуть створювати міжкомунальні органи, котрим делегуються функції управління вказаними об'єктами комунальної власності.

Суб'єктом права комунальної власності в містах з районним поділом є міська територіальна громада, а від її імені — міська рада. У випадках, визначених Конституцією України, суб'єктом права комунальної власності є територіальна громада району в місті.

Територіальна громада міста, а від її імені — міська рада можуть приймати рішення про передачу окремих функцій управління об'єктами комунальної власності чи окремими об'єктами цієї власності районним органам влади або органам влади інших адміністративних одиниць, котрі функціонують у системі міського самоврядування.

Міста Київ і Севастополь мають власну комунальну власність. Суб'єктами її права є територіальні громади цих міст, а також територіальні громади районів, а від їхнього імені — відповідні міські та районні ради. Управління комунальною власністю в містах Києві та Севастополі здійснюється відповідними виконавчими органами місцевого самоврядування. Окремі функції управління комунальною власністю Київська і Севастопольська міські ради можуть делегувати відповідним міським державним адміністраціям.

Автономна Республіка Крим володіє, користується і розпоряджається майном, що передається у власність Автономної Республіки Крим. Територіальні громади, розміщені на території Автономної Республіки Крим, формують комунальну власність на загальних умовах, визначених для всіх органів місцевого самоврядування в Україні. Майно державної власності передається в комунальну власність територіальних громад Автономної Республіки Крим згідно з Постановою Кабінету Міністрів України про формування комунальної власності міст, сіл, селищ та інших поселень в Україні.

Майно комунальної власності територіальних громад в Автономній Республіці Крим не може бути вилучене (викуплене) у власність автономії без згоди відповідних представницьких органів місцевого самоврядування.

Майно власності Автономної Республіки Крим формується після визначення в законодавчому порядку сфер відання та компетенції Автономної Республіки Крим. Переліки майна, що передається у власність Автономної Республіки Крим, визначаються постановою Кабінету Міністрів України. Передача об'єктів у власність Автономної Республіки Крим із державної власності України здійснюється Фондом державного майна України на підставі постанов Кабінету Міністрів України.

Органи місцевого самоврядування можуть створювати підприємства, фірми та компанії, засновані як комунальна власність у формі унітарних комунальних підприємств, товариств з обмеженою відповідальністю, акціонерних товариств.

Унітарним є комунальне підприємство, не наділене правом власності на закріплене за ним майно. Майно такого підприємства є неподільним і не може бути розподілене на частки, паї. Не можуть мати часток, паїв у такому підприємстві і його працівники. Майно унітарного комунального підприємства використовується на основі права господарського відання або на основі права оперативного управління.

Комунальним акціонерним товариством є товариство, що має статутний фонд, поділений на певну кількість акцій рівної номінальної вартості. Акціонерне товариство несе відповідальність за зобов'язаннями лише майном товариства. Акціонери відповідають за зобов'язаннями товариства лише в межах належних їм акцій. Орган місцевого самоврядування може володіти 100 відсотками акцій акціонерного товариства або лише їхньої частиною. Комунальним акціонерним товариством вважається товариство, в якому понад 50 відсотків акцій належить органу місцевого самоврядування. Органи місцевого самоврядування можуть бути учасниками як відкритих, так і закритих акціонерних товариств.

Комунальним товариством з обмеженою відповідальністю є товариство, котре має статутний фонд, розподілений на частини, розмір яких визначається статутними документами. Учасники товариства несуть відповідальність за його зобов'язаннями в межах їхніх внесків до статутного фонду.

У випадках, визначених статутними документами, учасники товариства з обмеженою відповідальністю, котрі не повністю виконали свої внески, відповідають за зобов'язаннями товариства в межах внесеної суми. Органи місцевого самоврядування можуть володіти статутним фондом товариства з обмеженою відповідальністю повністю або частково. Комунальним вважається товариство з обмеженою відповідальністю, якщо орган місцевого самоврядування володіє більш ніж 50 відсотками його статутного фонду.

Органам місцевого самоврядування забороняється бути учасниками товариств із додатковою відповідальністю, повних товариств, а також командитних товариств (товариств на довірі).

У зв'язку із запровадженням комунальної власності територіальної громади запропоновано на загальнодержавному рівні провести інвентаризацію її об'єктів і скласти їхній єдиний реєстр.

Комунальний кредит

Інститут комунального кредиту відіграє особливу роль у фінансах місцевих органів влади. Комунальний кредит у розвинутих місцевих фінансових системах — основне джерело фінансування муніципальних інвестиційних програм.

Комунальний кредит є системою відносин між двома юридичними особами з поворотної, платної і строкової передачі фінансових ресурсів, одна з яких — орган місцевого самоврядування. Його не слід ототожнювати з державним кредитом. Суб'єктом відносин щодо поворотного, платного і строкового запозичення фінансових ресурсів у системі державного кредиту виступає держава.

Комунальний кредит має різні форми. Основні з них такі:

облігаційні позики,

безоблігаційні позики,

комунальний банківський кредит,

комерційний комунальний банківський кредит,

комунальний кредит державних банків,

взаємний комунальний кредит та ін.

Більшість із цих форм комунального кредиту в практиці 1990—1997 років в Україні не застосовувались і не передбачені в законодавстві держави. Окремі форми комунального кредиту в Україні почали зароджуватися з 1990 року, коли для цього було створено відповідну правову базу.

Практика становлення комунального кредиту в Україні в 1990—1997 рр. була пов'язана з використанням двох форм цього кредиту. В Україні поступово розвивався кредит у формі комунальних облігаційних позик та комерційний банківський комунальний кредит.

Наприклад:

Рішення про випуск внутрішньої місцевої позики на суму 5 трлн 132 млрд крб. у 1995 році ухвалила Київська міська рада. Емітентом був комітет економіки міськвиконкому під гарантії фінансового управління цього виконавчого комітету. Випуск позики здійснювався в безготівковій формі. Номінальна вартість однієї облігації — 50 млн крб. Термін випуску облігацій встановлювався з 1 липня 1995 р. по 1 липня 1996 р. Облігації розміщувалися серед юридичних осіб. Погашення їх здійснювалося через 3—6 місяців. У міськвиконкомі створили комісію з питань цінних паперів. Отримані від позики кошти місто планувало спрямувати на житлове будівництво та будівництво метрополітену.

З 1 липня 1995 року свої цільові житлові облігації (ЦЖО) почала випускати Київська державна комунальна будівельна корпорація "Київміськбуд". Обсяг емісії становить 1 трлн 388 млрд крб. Власники облігацій у період 1 липня 1996 р. — 15 березня 1997 р. стали власниками житла. Київський міськвиконком затвердив Положення про порядок передачі власникам житлових облігацій квартир, споруджених корпорацією "Київміськбуд". Договір купівлі-продажу укладається в разі володіння 100% акцій, необхідних для купівлі відповідної квартири. Вартість загальної площі житла було оцінено в 30 млн крб. за 1 м2. Вартість однієї акції дорівнювала вартості 0,1 м2 загальної житлової площі. Відсотки за облігаціями не виплачувалися.

За отримані внаслідок позики кошти планувалося збудувати 6 будинків загальною площею 46 273 м2.

У Дніпропетровську в 1995 році було випущено першу в місті муніципальну позику на 2 трлн 100 млрд крб. Емітент — міськрада. Термін позики — зі липня 1995 р. до 30 червня 1998 р. Позика розміщувалася під гарантію приватизації об'єктів комунальної власності. По суті, це був новий спосіб приватизації. Випуск облігацій здійснювався номіналом 1, 10 і 100 млн крб. Облігації випускалися у безготівковій формі. Власниками їх могли бути юридичні та фізичні особи.

Приватизація об'єктів комунальної власності проводиться лише в разі виплати покупцем не менше 40% початкової вартості об'єкта такими облігаціями. У разі виплати облігаціями 50% вартості об'єкта покупець отримує право на виплату залишку вартості в кредит терміном З місяці. Якщо ж облігаціями сплачено 75% вартості, покупець має право на тримісячну відстрочку при оплаті залишку вартості об'єкта.

Прибуток власників облігацій очікується на 10% більшим, ніж той, що принесли б аналогічні кошти, вкладені в Ощадний банк.

Одеський облвиконком у 1995 р. ухвалив рішення про випуск державних продовольчих сертифікатів як засіб фінансування закупівель урожаю. Згідно з цим сертифікати продавалися фізичним і юридичним особам, а їхні власники отримували право власності на відповідну частку врожаю 1995 р.

У 1996 р. облігаційну позику розмістив Запорізький міськвиконком з метою залучення коштів для розвитку комунальних мереж та газифікації міста. Облігації випускалися трьома серіями строком на 12 місяців у безготівковій формі як записи на рахунках депо генерального агента. Генеральний агент емітента — комерційний акціонерний банк "Слов'янський". Обсяг емісії першої серії позики строком з 1 липня 1996 р. по 31 липня 1997 р. склав 3 млн грн.

Облігацію міської позики на термін з 1 грудня 1995 р. до 31 грудня 1996 р. розмістив Харківський міськвиконком. Загальний обсяг позики склав 150 млрд крб. Облігації місцевої позики випускались у формі цінних паперів на пред'явника і мали вільний обіг на ринку цінних паперів. Кошти від позики було спрямовано на розвиток альтернативних перевезень пасажирів міським транспортом на комерційних засадах. Генеральним агентом з обслуговування позики було призначено комерційний банк "Грант".

У 1996 р. облігації міської житлової позики випустив Маріупольський міськвиконком строком на грудень 1996 р. — липень 1998 р. Вони випускались як цільові безпроцентні майнові облігації на пред'явника. Загальний обсяг емісії — 5 млн грн. Номінальна вартість облігації — 50 грн. Облігації виготовлялись у формі бланків спеціального зразка. Кожна облігація підтверджувала право й власника на отримання 0,1 м2 загальної площі житла. Уповноваженою особою з позики було призначено інвестиційну компанію "Афіна".

У цілому станом на середину 1998 року 10 міст України розмістили місцевих позик на суму майже 200 млн грн.

У ряді міст України набирає поширення практика проведення аукціонів на право довгострокової оренди міських земель. Їх уже проводили в Харкові, Львові, Чернігові, Миколаєві, Одесі. У травні 1995 р. Київська міська рада затвердила Положення про оренду і проведення аукціонів у Києві з продажу права довгострокової оренди земельних ділянок. Подібну практику слід поширювати, оскільки для цього створено відповідні технічні й правові передумови. Кабінет Міністрів України в постанові № 213 від 23 березня 1995 р. затвердив (щоправда, лише тимчасову) методику грошової оцінки земель сільськогосподарського призначення та населених пунктів.

Що стосується комунального банківського кредиту, то банківськими позиками користуються лише окремі міста. Банківський кредит залишається дуже дорогим, і органи місцевого самоврядування не можуть ним користуватися. У 1995 році кредити банків склали 0,1% доходів місцевих бюджетів України. У 1995 році кредити банків залучалися в місцеві бюджети в Автономній Республіці Крим, у Дніпропетровській, Донецькій, Миколаївський, Херсонській, Чернівецькій, Чернігівській областях.

Практика реальної участі органів місцевого самоврядування у фінансово-кредитних відносинах поширюється. Разом з тим, можливості органів місцевого самоврядування у сфері мобілізації фінансово-кредитних ресурсів поки що обмежуються чинним законодавством України. Правове поле у сфері комунального кредиту врегульовано лише фрагментарне. Потрібно розробити та прийняти закон України про комунальний кредит і комунальні цінні папери. Органи місцевого самоврядування України мають реально скористатися правом створення комунальних банків та інших фінансово-кредитних установ. Подібне право є в багатьох розвинутих країнах. Мають його й органи місцевого самоврядування Російської Федерації на підставі федерального закону "Про загальні принципи організації місцевого самоврядування в Російській Федерації", прийнятого Державною думою Російської Федерації 12 серпня 1995 р.

Доцільно також внести відповідні зміни і в банківське законодавство України, згідно з яким, окрім уже діючих, до банківської системи України входитимуть і комунальні банки, котрі можуть створюватися органами місцевого самоврядування та підприємствами й організаціями, що перебувають у комунальній власності. Муніципальні банки повинні сприяти діяльності органів місцевого самоврядування, розв'язанню соціально-економічних проблем міст і зміцненню їхньої інфраструктури.

У деяких містах України вже вишукуються можливості створення таких банків. Так, Харківський міськвиконком затвердив програму переходу до централізованого банківського обслуговування міського господарства. Зосередження коштів міських служб і підприємств комунальної власності в одному банку сприятиме ефективнішому використанню їх. З цією метою головне управління економічного розвитку міськвиконкому провело серед комерційних банків конкурс на право централізованого обслуговування міськвиконкому і підприємств міського господарства, котрі фінансуються з бюджету. Перемогу здобули банки "Граніт" і "Регіон-банк". З ними міськвиконком підписав угоду про здійснення централізованого банківського обслуговування. Муніципальні банки створено в Києві та Сумах.

Доцільно створити Центральний комунальний інвестиційний банк України. Подібні банки комунального кредиту є у Франції, Німеччині, Італії, Бельгії та в інших країнах. Перспективний напрямок для України — розвиток взаємного комунального кредиту, створення жироцентра-лей та організація жиророзрахунків між органами місцевого самоврядування. В умовах кризи платежів це допомогло б радикально розв'язати проблеми розрахунків на рівні місцевої влади.

Фінанси комунальних підприємств і комунальні платежі

Становлення інституту фінансів комунальних підприємств в Україні розпочалося із запровадженням у 1990 році комунальної форми власності. У зв'язку з тим, що суб'єктами права комунальної власності в Україні було визначено усі місцеві ради відповідних адміністративно-територіальних одиниць, утворилося кілька видів комунальної власності: комунальна власність областей, міст, районів, районів у містах, сіл і селищ, що вже зазначалося.

Закон України "Про власність" визначив комунальну власність як одну із форм державної власності і, таким чином, підприємства, які перебувають у власності відповідних адміністративно-територальних одиниць, отримали правовий статус державних комунальних підприємств. В Україні утворилося кілька видів комунальних підприємств. Це державні комунальні підприємства комунальної власності областей, державні комунальні підприємства комунальної власності міст, державні комунальні підприємства комунальної власності районів, державні комунальні підприємства комунальної власності районів у містах і державні комунальні підприємства комунальної власності сіл та селищ.

Ухвалена у 1996 р. Конституція України змінила правовий статус комунальної власності. Згідно зі ст. 142 Конституції майно, ресурси, земля та кошти комунальної форми власності є власністю територіальної громади. Тобто це означає, що віднині власником комунальних підприємств є лише територіальна громада. Підприємства всіх інших рівнів влади не належать до складу комунальних.

У зв'язку з новим правовим режимом комунальної власності створені на її основі в 1991—1996 рр. підприємства потребують перереєстрації у формі комунальних підприємств на зміну їхнього нинішнього статусу як державних комунальних підприємств.

Комунальний сектор в Україні включає: промисловість, сільське господарство, транспорт і зв'язок, будівництво, торгівлю та громадське харчування, постачання і збут, житлово-комунальне господарство, побутове обслуговування населення та інші галузі. Наприклад, як комунальні зареєстровано понад 700 промислових підприємств, на яких зайнято майже 110 тис. чол. Це 8% усіх промислових підприємств України. Частина комунальних закладів не мають самостійних банківських рахунків, а лише субрахунки, наприклад, школи, дитячі садки та ін. Ще частина комунальних установ і закладів мають змішану систему фінансування — як кошторисну, так і госпрозрахункову.

Конституційне визначення правового статусу комунальної власності в Україні зумовлює необхідність прийняття нового законодавства для регламентування правового режиму комунальних підприємств.

Правового врегулювання потребує фінансова діяльність і статус підприємств, заснованих на майні та капіталах, що належать Автономній Республіці Крим. Згідно з Конституцією України (ст. 138) до відання Автономної Республіки Крим належить управління майном, що є власністю автономії. Це означає: вказані проблеми має бути розв'язано в законодавстві Автономної Республіки Крим.

Нині фінанси підприємств комунальної власності функціонують на основі законодавства, яке регламентує діяльність усіх господарських структур в економіці України. Використання фінансових ресурсів підприємств комунальної власності має свої особливості, їхній прибуток розподіляється в порядку, визначеному відповідними місцевими радами згідно із статутами цих підприємств. Статути затверджуються місцевими радами, котрим належать вказані підприємства.

Прибуток підприємств комунальної власності підлягає оподаткуванню. Згідно із Законом "Про бюджетну систему України" 100% податку на прибуток комунальних підприємств зараховується до бюджету місцевої ради того рівня, якому належать ці підприємства. Місцеві ради можуть надавати пільги або повністю звільняти від оподаткування підприємства комунальної форми власності в тій частині, в якій ці податки зараховуються до відповідних місцевих бюджетів. У 1995 році, наприклад, у місті Вінниці комунальні підприємства сплатили 278,1 млрд крб. податку на доходи підприємств. Це склало 7,2 відсотка всіх надходжень бюджетів області від податку на доходи підприємств усіх форм власності. У Донецьку цей відсоток склав 8,5, у Миколаєві — ЗО, в Ужгороді — 45,2 відсотка.

Комунальні підприємства в Україні мають самостійні фінансові баланси, їхні рахунки не об'єднуються з бюджетними рахунками органів місцевого самоврядування. Більшість установ і закладів, котрі перебувають у комунальній власності, є самостійними юридичними особами і фінансуються за рахунок місцевих бюджетів на основі кошторисів.

Дослідження проблем функціонування фінансів комунальних підприємств України буде неможливим без запровадження відповідної статистичної звітності. Поки що такої статистики немає. Фінанси комунальних підприємств обліковуються в складі фінансів державного сектора економіки. Місцева фінансова статистика має стати одним із розділів комунальної статистики України.

Із фінансами комунальних підприємств тісно пов'язані комунальні платежі. В Україні система комунальних платежів одержавлена. Органи місцевого самоврядування фактично не мають повноважень щодо власної цінової й тарифної політики в комунальній сфері. Її визначає Кабінет Міністрів України, міністерства, обласні Київська і Севастопольська міські державні адміністрації. Необхідність надання відповідних повноважень органам місцевого самоврядування є очевидною.

Частково цю проблему розв'язує Закон України "Про місцеве самоврядування в Україні" від 21 травня 1997 року. За статтею 28 виконавчі органи сільських, селищних та міських рад отримали право на встановлення в порядку і межах, визначених законодавством, тарифів з оплати побутових, комунальних, транспортних та інших послуг, що надаються підприємствами та організаціями комунальної власності відповідної територіальної громади. Виконавчим органам місцевого самоврядування також надано право погодження в установленому порядку цих питань підприємствами, установами та організаціями, котрі не належать до комунальної власності.

Інститут комунальних платежів є атрибутом місцевих фінансових систем фактично в усіх розвинутих зарубіжних країнах.

Позабюджетніфонди

Право на позабюджетні кошти місцеві ради всіх рівнів отримали після ухвалення в 1990 р. Закону "Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування". У ст. 15 визначено можливість і джерела формування місцевими радами єдиного позабюджетного фонду, а саме:

додаткові доходи і заощаджені кошти, одержані за рахунок організованих місцевими радами заходів із розв'язання економічних та соціальних проблем;

добровільні внески й пожертвування громадян, підприємств (об'єднань), організацій та установ;

доходи від місцевих позик та грошово-речових лотерей, аукціонів, а також від прибутків, одержаних від проведення суботників;

штрафи, що стягуються за одержання підприємствами (об'єднаннями), організаціями та установами необґрунтованого прибутку (доходу) у зв'язку із завищенням цін (тарифів) на продукцію (роботи, послуги).

До позабюджетного фонду включалися також доходи від розпродажу майна ліквідованих підприємств місцевого господарства, що належать до комунальної власності відповідних адміністративно-територіальних одиниць, плата за реєстрацію кооперативів та малих підприємств, а також інші кошти.

Закон визначив, що до єдиного позабюджетного фонду місцевих рад базового рівня додатково залучаються і такі доходи: орендна плата за землю, екологічний податок і штрафи за забруднення навколишнього середовища та нераціональне використання природних ресурсів й інші порушення природоохоронного законодавства, санітарних норм і правил, а також платежі, які компенсують завдану шкоду. Ради базового рівня до єдиного позабюджетного фонду включають також штрафи за адміністративні правопорушення, вчинені на їхній території, доходи від реалізації безгосподарного і конфіскованого майна, доходи від продажу населенню квартир і будинків. До цього фонду вони зараховували виявлені перевірками приховані або занижені доходи підприємств (об'єднань), організацій та установ, розміщених на території місцевої ради.

Законом встановлено, що з фондів соціального розвитку підприємств (об'єднань), організацій та установ пропорційно виділяються кошти на соціальний розвиток тих житлових масивів, селищ, сіл, в яких проживає відповідна кількість їхніх працівників. Ці кошти також стали відносити до позабюджетного фонду. Витрачаються вони на розсуд відповідної місцевої ради і перебувають на спеціальних рахунках, котрі відкриваються в установах банків і вилученню не підлягають.

Місцеві ради отримали право в межах єдиного позабюджетного фонду створювати цільові фонди. Правові основи формування й використання позабюджетних фондів місцевих рад у 1990 р. закладено також і Законом "Про бюджетну систему Української РСР". Стаття 16 встановлює право рад усіх рівнів утворювати і використовувати позабюджетні фонди. Визначено, що кожна рада затверджує статут (положення) фонду, яким визначаються сфера його діяльності, мета і завдання, структура та методи формування коштів.

Окремі уточнення щодо статусу та джерел формування позабюджетних фондів внесено Законом України 1992 року "Про місцеві Ради народних депутатів та місцеве і регіональне самоврядування". Цей Закон скасував таке поняття, як єдиний позабюджетний фонд. Він визначив, що органи місцевого самоврядування формують позабюджетні та цільові фонди. Визначено також додатково до встановлених у 1990 р. нові джерела формування позабюджетних фондів. Це штрафи, що можуть встановлюватися рішеннями ради для фізичних і юридичних осіб за влаштування смітників у не відведених для цього місцях, за забруднення вулиць, площ, інших територій ради, міського транспорту, закладів культури, знищення або пошкодження зелених насаджень, клумб, порушення правил торгівлі, паркування автомобілів, громадського спокою, використання гучномовців або потужних освітлювальних приладів тощо. Сюди входить і плата за реєстрацію всіх суб'єктів підприємницької діяльності замість плати за реєстрацію кооперативів і малих підприємств, як це визначалося в 1990 р.

Додаткові доходи позабюджетних фондів рад базового рівня, які до них зараховуються, також певною мірою змінено. Скасовано екологічний податок, в іншій редакції визначено правову базу екологічних платежів. Згідно з новою редакцією Закону до позабюджетних фондів рад базового рівня зараховуються частина платежів та штрафів за забруднення навколишнього природного середовища, нераціональне використання природних ресурсів, розміщення відходів, інші платежі за порушення законодавства про охорону навколишнього природного середовища, санітарних норм і правил, що визначаються відповідно до нормативів, затверджуваних Верховною Радою України.

Скасовано право рад на зарахування до позабюджетних фондів виявлених перевірками прихованих або занижених доходів підприємств (об'єднань), організацій та установ, розміщених на території місцевої ради. Уточнено також: до позабюджетних фондів рад зараховуються доходи від продажу населенню лише тих квартир і будинків, котрі належать до комунальної форми власності. У травні 1993 р. із числа джерел формування позабюджетних фондів рад базового рівня виключено орендну плату за землю.

Нові зміни статусу й ролі позабюджетних фондів місцевих рад передбачено Законом України "Про внесення змін і доповнень до Закону Української РСР "Про бюджетну систему Української РСР" від 29 червня 1995 р. У ст. 23 Закону вказано, що централізовані та децентралізовані фонди цільового призначення, що утворюються за рішеннями Верховної Ради України, Верховної Ради Автономної Республіки Крим і місцевих рад, є самостійними фінансовими інститутами і як складові включаються до бюджетів у доходах і видатках. У ст. 18 забороняється використання бюджетних коштів для фінансування позабюджетних фондів. Ці фонди можуть утворюватися за рахунок надходжень від необов'язкових платежів, добровільних внесків фізичних і юридичних осіб, від інших небюджет-них коштів. Відповідні положення відображенно і в постанові Верховної Ради України "Про основні напрямки бюджетної політики на 1996 рік" від 7 липня 1995 р. (Бюджетна резолюція). З метою обліку вона передбачає включення до бюджету всіх позабюджетних фондів фінансових ресурсів, у тому числі рад усіх рівнів, відрахування до яких є обов'язковими згідно із законодавством. Цільове призначення цих фондів не змінюється.

Прийнятий у 1997 році Закон України "Про місцеве самоврядування в Україні" відновив самостійність позабюджетних фондів місцевого самоврядування. За ст. 65, ці кошти перебувають на спеціальних рахунках в установах банків. Встановлено: порядок формування та використання цих коштів визначається положенням про ці кошти, що затверджується відповідною радою.

Складовою позабюджетних фондів органів місцевого самоврядування є цільові фонди. Ради можуть створювати в межах законодавства України цільові фонди для розв'язання будь-яких соціальних та економічних проблем на підвідомчій території. На місцевому рівні створюються також відділення загальнодержавних цільових фондів.

Закон УРСР "Про зайнятість населення", ухвалений у березні 1991 року, у ст. 22 передбачив формування як на центральному, так і на місцевому рівнях Державного фонду сприяння зайнятості населення. Серед джерел його формування визначено відрахування з республіканського та місцевих бюджетів коштів не менше 3% від їхніх розмірів, обов'язкові внески підприємств, установ та організацій тощо. Щорічними законами про Державний бюджет на 1992, 1993, 1994 і 1995 рр. встановлено відрахування до цього фонду з місцевих бюджетів здійснювати за розмірами, котрі визначаються самостійно відповідними місцевими радами. Цей порядок не змінено і Законом "Про Державний бюджет України на 1996 рік". З 1997 року встановлено, що розмір бюджетних асигнувань до цього фонду визначається Верховною Радою України.

Закон України "Про приватизацію майна державних підприємств" від 4 березня 1992 року в ст. 23 передбачив утворення позабюджетного Державного фонду приватизації й позабюджетних фондів приватизації Автономної Республіки Крим та інших адміністративно-територіальних одиниць України. Вирішено кошти зазначених фондів спрямувати на погашення внутрішнього державного боргу України, а також на відшкодування витрат, пов'язаних з приватизацією, на кредитування технічного переозброєння приватизованих підприємств, на розвиток підприємництва та створення нових робочих місць у межах, що визначаються Державною програмою приватизації. Разом з тим, щорічними законами про Державний бюджет України Верховна Рада визначає порядок використання коштів, одержаних від приватизації майна державних підприємств.

Законом "Про Державний бюджет України на 1992 рік" встановлено, що кошти від приватизації державного майна на відповідних територіях у розмірі 10% надходять до місцевих бюджетів і використовуються для соціального захисту населення. За Законом "Про Державний бюджет України на 1993 рік", 50% надходжень коштів від приватизації майна державних підприємств зараховуються до державного бюджету і спрямовуються на фінансування структурної перебудови економіки. За Законом "Про Державний бюджет України на 1994 рік", 80% надходжень від приватизації майна державних підприємств спрямовується до бюджету. З них 30% зараховується до державного бюджету для фінансування витрат Пенсійного фонду на виплату пенсій. У розмірі 50% надходження коштів від приватизації майна підприємств загальнодержавної власності спрямовуються до державного бюджету на фінансування структурної перебудови економіки. Крім того, 50% коштів від приватизації майна підприємств комунальної власності зараховано до місцевих бюджетів на соціально-економічний розвиток регіонів. Законом "Про Державний бюджет України на 1995 рік" визначено: в 1995 році 80% коштів, які надходять до відповідних позабюджетних фондів приватизації від приватизації об'єктів малої приватизації, зараховуються до відповідних місцевих бюджетів і спрямовуються на підтримку програм соціального розвитку та на післяприватизаційну підтримку об'єктів приватизації. Закон України "Про Державний бюджет України на 1996 рік" продовжив дію норм щодо використання коштів фондів приватизації на 1996 рік у порядку, встановленому в 1995 році.

Закон "Про Державний бюджет України на 1997 рік" встановив, що в 1997 році 80% коштів, котрі надійдуть до відповідних позабюджетних фондів приватизації від приватизації підприємств комунальної власності, зараховуються до відповідних місцевих бюджетів.

Створення окремих позабюджетних рахунків місцевих рад передбачено і в процесі приватизації державного житлового фонду. Стаття 9 Закону України "Про приватизацію державного житлового фонду" від 23 червня 1992 р. визначає, що кошти, одержані від приватизації державного житлового фонду, зараховуються до спеціально створених позабюджетних приватизаційних житлових фондів місцевих рад або до відповідних фондів підприємств, на балансі яких є відомче житло. Ці кошти використовуються на житлове будівництво та ремонт житла з метою забезпечення житлом громадян, котрі стоять на обліку тих, хто потребує поліпшення житлових умов. За цим же Законом 20% коштів зазначених фондів перераховується до Державного приватизаційного житлового фонду, який створюється для фінансування житлового будівництва в регіонах з низьким рівнем забезпеченості громадян житлом та для утворення резерву коштів із забезпечення гарантії прав на безкоштовне державне житло новонароджених громадян України.

Законодавство України передбачає формування позабюджетних фондів місцевих рад для фінансування шляхових робіт. Так, ст. 4 Закону "Про джерела фінансування шляхового господарства України" від 18 вересня 1991 р. встановлює, що промислові, транспортні, будівельні та інші підприємства, колгоспи, радгоспи, кооперативи і господарські організації незалежно від відомчої підпорядкованості та форм власності відраховують кошти на шляхові роботи в розмірі від 0,4 до 0,8% обсягу виробництва продукції та виконуваних робіт (послуг), а заготівельні, торговельні (в тому числі оптові) та постачальницько-збутові організації — в розмірі від 0,03 до 0,06% річного обороту (без обороту з громадського харчування). Згідно із законом конкретний розмір відрахувань, що надходять відповідно до цієї статті на розвиток шляхів загального користування в Автономній Республіці Крим і областях, а також напрямки використання їх визначаються Верховною Радою Кримської автономії та обласними радами.

Відповідно

до змін, передбачених

Законом України

від 19 квітня

1997 року "Про

внесення змін

до Закону України

"Про систему

оподаткування"

та Законом

України "Про

Державний

бюджет України

на 1997 рік", вказані

кошти концентруються

в держбюджеті

України. 85 відсотків

цих коштів

передаються

до місцевих

бюджетів Автономної

Республіки

Крим, областей,

міст Києва та

Севастополя.

Відповідно

до законодавства

України, місцеві

ради утворюють

також цільові

позабюджетні

фонди охорони

навколишнього

середовища.

Статтею 46 Закону

УРСР "Про охорону

навколишнього

природного

середовища"

від 25 червня

1991 року встановлено

надходження

платежів за

забруднення

навколишнього

природного

середовища

до позабюджетних

фондів його

охорони, місцевих

рад базового

рівня. Автономної

Республіки

Крим та обласних

рад. У розмірі

70% ці платежі

надходять до

рад базового

рівня, 20% —

до Автономної

Республіки

Крим і обласних

рад,

10% — до

Державного

позабюджетного

фонду охорони

навколишнього

природного

середовища.

Є цілий ряд

інших територіальних

позабюджетних

фондів.

На місцевому рівні також функціонують регіональні відділення Державного інноваційного фонду та місцеві підрозділи Пенсійного фонду. Фонду соціального страхування, інших державних цільових позабюджетних фондів.

Досвід формування позабюджетних фондів та цільових фондів місцевих органів влади в Україні показує наявність багатьох нерозв'язаних проблем як у законодавстві, так і у сфері його реалізації. Численними стали факти, коли органи місцевого самоврядування спрямовують до позабюджетних фондів кошти, що мають надходити до бюджету або не передбачені законодавством. Дуже слабким поки що є контроль за законністю використання цих коштів. На загальнодержавному рівні слід розробити типове положення про ці фонди. Водночас не можна погодитися з пропозиціями щодо ліквідації їх, бо це суттєво обмежило б фінансові можливості органів місцевого самоврядування.

Правова база, що регламентує діяльність численних позабюджетних цільових фондів, потребує систематизації та уточнення. Слід також чітко визначити й розмежувати компетенцію місцевих рад різних рівнів і держави у сфері управління територіальними відділеннями державних позабюджетних фондів та місцевими позабюджетними фондами.

Ухвалення у 1995 році нової редакції Закону "Про бюджетну систему України" і встановлення ним порядку, згідно з яким позабюджетні фонди можуть утворюватися лише за рахунок надходжень від необов'язкових платежів, зумовлює необхідність нового визначення джерел формування їх у законодавстві про місцеве самоврядування.

Через напруженість у використанні доходної частини бюджетів та необхідності першочергового фінансування захищених статей починаючи з 1999 року Законом України “Про Державний бюджет України на 1999 рік” утворення позабюджетних фондів місцевих рад призупинене.

Валютні фонди

Право на формування валютних фондів місцевих рад було встановлено Законом "Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування" у 1990 р. Стаття 16 цього Закону визначила джерела, за рахунок яких місцеві ради формують свої валютні фонди, а саме:

відрахування за стабільними довгостроковими нормативами від валютної виручки підприємств (об'єднань), організацій та установ, розміщених на території ради, що встановлюються законодавством України;

доходи від зовнішньоекономічної діяльності самої місцевої ради;

добровільні внески й пожертвування юридичних осіб та громадян;

надходження від реалізації товарів, робіт (послуг) іноземним юридичним особам і громадянам

тощо.

За цим Законом валютні фонди зберігаються на спеціальних рахунках в установах банків і витрачаються за рішенням відповідної місцевої ради. Визначено також, що ці кошти не підлягають вилученню.

Ухвалений у 1992 р. Закон України "Про місцеві Ради народних депутатів та місцеве і регіональне самоврядування" у ст. 14 підтвердив повноваження органів місцевого самоврядування у справі формування валютних фондів. Джерела формування їх залишилися незмінними.

Спеціальним законодавством України визначено порядок формування валютних фондів органів місцевого самоврядування. Закон УРСР "Про зовнішньоекономічну діяльність", прийнятий у квітні 1991 р., у ст. 12 проголосив, що на території України запроваджується обов'язковий розподіл виручки в іноземній валюті від зовнішньоекономічної діяльності між валютними фондами суб'єктів цієї діяльності та Державним валютним фондом України і валютними фондами місцевих рад. Установлено обов'язковий розподіл виручки в іноземній валюті від зовнішньоекономічної діяльності всіх її суб'єктів, які мають постійне місце перебування або місце проживання на території України. Запроваджено порядок розподілу валюти на основі стабільних п'ятирічних нормативів, що встановлювалися Верховною Радою УРСР за поданням тодішньої Ради Міністрів УРСР.

Визначено також, що в разі підпорядкування кільком місцевим радам території постійного місцеперебування або проживання суб'єкта зовнішньоекономічної діяльності він передає 2/3 суми, призначеної для валютного фонду, місцевій раді базового рівня і 1/3 — раді вищого рівня. Базовими, згідно із законодавством, вважалися міські, сільські й селищні ради. За кошти, що передаються до Державного валютного фонду і валютних фондів місцевих рад, суб'єкти зовнішньоекономічної діяльності одержують з відповідного бюджету компенсацію в прийнятій на території України валюті за спеціальним курсом, встановленим Національним банком. В Україні було заборонено створення без відповідного дозволу, крім Державного та валютних фондів місцевих рад, інших валютних фондів, до яких суб'єкти зовнішньоекономічної діяльності передають частину своєї виручки. Функції обов'язкового розподілу валюти покладалися на відповідні банківські установи, в яких розміщено валютні рахунки суб'єктів зовнішньоекономічної діяльності.

Актами, що визначили новий порядок формування валютних фондів місцевих рад, стали постанови Верховної Ради України "Про формування валютних фондів України у 1992 р." від 5 лютого 1992 р. та "Про внесення змін до Постанови Верховної Ради України від 5 лютого 1992 р. "Про формування валютних фондів України у 1992 р." від 12 травня 1992 р. Встановлювалося, що суб'єкти зовнішньоекономічної діяльності сплачують податок на валютну виручку як до Державного валютного фонду, так і до валютних фондів місцевих рад. Ставка цього податку для рад становила 5% від валютної виручки. Розподіл його між різними рівнями рад здійснювався за ст. 12 Закону України "Про зовнішньоекономічну діяльність". Тобто 2/3 цієї суми надходило до валютних фондів базового рівня, а решта — до валютних фондів обласних і районних рад.

Черговий раз новий порядок формування валютних фондів місцевих рад передбачено Декретом Кабінету Міністрів № 15-93 "Про систему валютного регулювання і валютного контролю" від 19 лютого 1993 р. Було скасовано порядок, за яким валютні фонди місцевих рад формувалися на основі валютного податку. Також зупинено дію ст. 14 Закону України "Про місцеві Ради народних депутатів та місцеве і регіональне самоврядування" в частині формування валютних фондів місцевих рад за рахунок відрахувань за стабільними довгостроковими нормативами від валютної виручки підприємств (об'єднань), організацій і установ, розміщених на відповідній території. Замість цього ст. 14 зазначеного декрету запроваджує порядок, згідно з яким уряд Автономної Республіки Крим, місцеві державні адміністрації, виконавчі комітети місцевих рад формують відповідно республіканський (Автономної Республіки Крим) і місцеві валютні фонди через купівлю іноземної валюти на міжбанківському валютному ринку України за рахунок коштів відповідних бюджетів у межах, затверджених Верховною Радою Автономної Республіки Крим та місцевими радами. Збережено й інші джерела формування валютних фондів місцевих рад, передбачені законодавством України.

Згідно з декретом зупинялася дія статей Закону України "Про зовнішньоекономічну діяльність", які передбачали затвердження нормативів обов'язкового розподілу валютної виручки між державою та місцевими радами.

Резервні фонди

Формування резервних фондів місцевих рад передбачено в 1990 р. Законом "Про бюджетну систему Української РСР". Згідно з ним резервні фонди формувались у складі місцевих бюджетів, зокрема їхніх видатків. Стаття 13 передбачала самостійне утворення місцевими радами резервних фондів за рахунок власних доходів і частини перевищення доходів над видатками бюджетів нижчого рівня. Ці кошти, згідно із законом, могли передаватися на договірних і компенсаційних засадах раді вищого рівня для фінансового збалансування бюджетів нижчого рівня шляхом дотацій і субвенцій. Обсяги резервних фондів тоді законодавче не встановлювались і визначалися місцевими радами при затвердженні бюджету. Більш детально створення резервних фондів регламентує нова редакція Закону "Про бюджетну систему України", прийнятого в 1995 р. Стаття 20 цього Закону встановлює, що в республіканському бюджеті Автономної Республіки Крим, обласних, міських (міст Києва і Севастополя та міст обласного підпорядкування) і в районних бюджетах утворюються резервні фонди уряду Автономної Республіки Крим, а також виконавчих органів обласних, міських (міст Києва та Севастополя і міст обласного підпорядкування) та районних рад. Ці фонди утворюються в розмірі до 1% видатків кожного з відповідних бюджетів. Резервні фонди використовуються для фінансування невідкладних заходів, не передбачених відповідними місцевими бюджетами. Згідно із Законом, ці фонди утворюються за рішеннями відповідних рад. Фінансування з них здійснюється на основі постанови відповідних місцевих виконавчих органів влади.

Згідно із Законом уряд Автономної Республіки Крим, виконавчі органи відповідних місцевих рад зобов'язані подавати щоквартальні письмові звіти про видатки з резервних фондів з обгрунтуванням їхньої необхідності, економічності й ефективності. Верховна Рада Автономної

Республіки Крим та відповідні місцеві ради розглядають і приймають рішення щодо схвалення чи несхвалення цих видатків. Вони також можуть приймати рішення про відновлення резервних фондів. Причому Верховна Рада Автономної Республіки Крим може це зробити під час найближчого розгляду питання про внесення змін і доповнень до закону про республіканський бюджет автономії. Місцеві ж ради уповноважені вирішувати подібне питання на найближчій сесії.

Проблема взаємодії представницьких і виконавчих органів влади на місцях при формуванні й використанні резервних фондів може призводити і до певних суперечностей між ними. З метою уникнення їх доцільно розробити типове положення про резервні фонди місцевих органів виконавчої влади.

Похожие работы

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... і й привабливості для іноземних інвестицій. 4) В усіх регіонах за роки кризи накопичились серйозні економічні, соціальні та екологічні проблеми 5) Позитивні тенденції економічного зростання в регіонах призупинили стрімке поглиблення регіональних соціально-економічних диспропорцій, однак немає підстав очікувати в найближчій перспективі їх зменшення. [10, 344] Наявність суттєвого регі ...