Місцеві

бюджети України

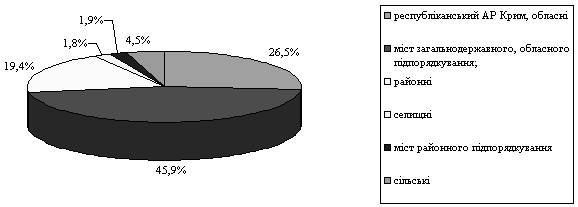

Відсотків податку на майно підприємств і організацій усіх форм власності і підпорядкування;

Роль місцевих

бюджетів у

фінансуванні

соціально-економічного

розвитку регіону

Програми

соціально-економічного

та культурного

розвитку Волинської

області

Березня

2000 року на сесії

обласної ради

була затверджена

Програма

соціально-економічного

та культурного

розвитку області

на 2000 рік

З 1997 року податок на додану вартість в повній сумі зараховується до Державного бюджету України

Навигация

Відсотків податку на майно підприємств і організацій усіх форм власності і підпорядкування;

Місцеві бюджети України: становлення, роль в соціально-економічному розвитку регіонів

243896

знаков

9

таблиц

7

изображений

70 відсотків податку на майно підприємств і організацій усіх форм власності і підпорядкування;

плата за землю, що дорівнює 10 відсоткам від ставки, передбаченої Законодавством України до республіканського бюджету АР Крим та обласних бюджетів і 70 відсотків – до Київського і Севастопольського міських бюджетів;

надходження від внутрішніх позик і грошово-речових лотерей, що проводяться за рішеннями відповідних Рад народних депутатів, згідно з Законами України;

частина доходів від приватизації державного майна, яка визначається Законом про Державний бюджет України на наступний рік;

відрахування, дотації і субвенції з Державного бюджету України;

надходження від оренди цілісних майнових комплексів, що перебувають у комунальній власності цього рівня;

дивіденди, одержані від акцій і цінних паперів, що належать державі а акціонерних товариствах, створених за участю підприємств комунальної власності цього рівня;

інші надходження, встановлені законами України.

У доходи районних бюджетів, міських (міст обласного підпорядкування) бюджетів в порядку, на умовах і в межах, встановлених Законами України, зараховується:

податок на прибуток підприємств і організацій усіх форм власності (крім комунальної) і підпорядкування у розмірі, визначеному Радою народних депутатів вищого рівня, та 100 відсотків податку на прибуток підприємств та організацій комунальної власності цього рівня;

прибутковий податок з громадян у розмірі, визначеному Радою народних депутатів вищого рівня;

плата за землю до районних бюджетів у розмірах, визначених Радою народних депутатів вищого рівня, і 60 відсотків – до міських бюджетів (міст обласного підпорядкування);

податок на нерухоме майно громадян;

місцеві податки і збори, крім винятків, передбачених законодавством України;

частина доходів від приватизації державного майна, яка визначається Радою народних депутатів вищого рівня;

надходження від оренди цілісних майнових комплексів, що перебувають у комунальній власності цього рівня;

відрахування, дотації і субвенції, отримані з бюджетів вищого рівня;

інші надходження.

У доходи районних у містах бюджетів зараховується такі ж доходи, як і до районних, міських (міст обласного підпорядкування) бюджетів, крім податку на нерухоме майно громадян.

Найслабкішою ланкою Закону “Про бюджетну систему України” є визначення доходної бази всіх рівнів місцевих бюджетів, крім республіканського бюджету АР Крим та обласних бюджетів. По суті, за ними повністю закріплені податок на нерухоме майно громадян (якого ще не затверджено Верховною Радою України), надходження від оренди і продажу майна комунальної власності, збори й інші неподаткові доходи, місцеві податки і збори. Якщо в цілому питання дохідної бази обласних бюджетів значною мірою знайшло своє вирішення в Законі, то дохідна база всіх нижчих рівнів місцевих бюджетів – районних, міських (міст обласного підпорядкування), районних у містах, міських (міст районного підпорядкування), сільських та селищних – встановлюється Верховною Радою АР Крим та Радами народних депутатів вищого рівня для кожного нижчого. Таке становище сьогодні викликає найбільше нарікань і є причиною протиріч між місцевими Радами різних рівнів.

Самостійною статтею доходів місцевих бюджетів є дотації, субвенції і субсидії.

Дотації – форма централізованого регулювання доходів і видатків підприємств, організацій, установ, а також бюджетів, планові витрати котрих перевищують отримані доходи, у вигляді надання грошових коштів, які компенсують збитковість. Таке додаткове надання коштів може спрямовуватися на покриття збитків підприємств і організацій, як виробничої , так і невиробничої сфери, а також на збалансування місцевих бюджетів.

Субвенції – цільова допомога, вид державного сприяння місцевим органам влади або окремим галузям господарства, яка надається для вирішення певних задач.

Субсидії – фінансова допомога, яка надається частіше всього за рахунок коштів державного бюджету місцевим органам влади, юридичним і фізичним особам, іншим державам. Розрізняють прямі і непрямі субсидії.

Видатки місцевих бюджетів

Важливу роль для становлення самостійних місцевих бюджетів відіграє порядок здійснення видатків та склад цих видатків. У місцевих органів влади мають бути, що вже наголошувалося, визначені функції і завдання. У рамках цих функцій у сфері власних повноважень необхідною є свобода рішень місцевих органів влади в здійсненні видатків із місцевих бюджетів. Законодавство України з цих питань поки що недосконале й суперечливе, хоча і пройшло з 1990 року певну еволюцію. Коротко розглянемо окремі його положення.

Визначеного законом повного переліку видатків місцевих бюджетів в Україні поки що немає. Бюджетне законодавство України регламентує порядок здійснення видатків місцевих бюджетів та основні напрямки використання їхніх коштів. Законом "Про бюджетну систему Української РСР", прийнятим у 1990 році, встановлено, що місцеві ради самостійно витрачають бюджетні кошти і визначають напрямки використання коштів місцевих бюджетів. Вони також збільшують норми видатків на утримання житлово-комунального господарства, закладів охорони здоров'я, народної освіти, соціального забезпечення, культури і спорту, органів внутрішніх справ, охорони природи, визначають додаткові пільги і допомогу окремим категоріям населення. За Законом, місцеві ради отримали право встановлювати розмір видатків на утримання органів місцевого управління, утворення резервних фондів, надання дотацій і субвенцій для збалансування бюджетів нижчого рівня.

Прийнятим того ж року Законом "Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування" підтверджено зазначений порядок здійснення видатків із місцевих бюджетів.

Названі законодавчі акти передбачають, що доходи, додатково одержані при виконанні місцевих бюджетів, а також суми перевищення доходів над видатками, що утворюються внаслідок перевиконання доходів або економії у видатках, залишаються в розпорядженні відповідних місцевих рад, вилученню не підлягають і використовуються на їхній розсуд.

Після проголошення незалежності України порядок здійснення видатків із місцевих бюджетів майже не змінився. У Законі України "Про місцеві ради народних депутатів та місцеве і регіональне самоврядування", прийнятому в 1992 р., більш чітко визначено порядок здійснення видатків із місцевих бюджетів на утримання органів управління. Органи місцевого самоврядування встановлюють розмір видатків на утримання створюваних ними органів управління замість попереднього порядку, згідно з яким місцеві ради встановлювали розмір видатків на утримання органів місцевого управління.

Більш деталізоване правове регулювання видатків місцевих бюджетів запроваджено лише в 1995 р. в Законі "Про бюджетну систему України". Згідно із ст. 18 цього Закону кошти республіканського бюджету Автономної Республіки Крим і місцевих бюджетів витрачаються лише з тією метою і в тих межах, які затверджені Верховною Радою Автономної Республіки Крим та місцевими радами.

Уперше видатки всіх бюджетів поділено на поточні та на видатки розвитку. Згідно із Законом.

Поточні видатки – це витрати бюджетів на фінансування мережі підприємств, установ, організацій і органів, яка діє на початок бюджетного року, а також на фінансування заходів щодо соціального захисту населення та інших заходів, що не належать до видатків розвитку. В складі поточних видатків окремо виділяються видатки бюджету, зумовлені зростанням мережі перелічених вище об’єктів з зазначенням всіх факторів, які вплинули на обсяг видатків.

Видатки розвитку – це видатки бюджетів на фінансування інвестиційної та інноваційної діяльності, зокрема: фінансування капітальних вкладень виробничого і невиробничого призначення; фінансування структурної перебудови народного господарства; субвенції та інші видатки, пов’язані з розширеним відтворенням.

У Законі вперше розподілено видатки між бюджетами різних рівнів бюджетної системи. Більш детально це зроблено щодо державного бюджету України, видатки місцевих бюджетів визначено лише фрагментарне. Так, у ст. 20 встановлено, що з республіканського бюджету Автономної Республіки Крим та місцевих бюджетів здійснюються такі видатки:

— на фінансування установ та організацій освіти, культури, науки, охорони здоров'я, фізичної культури, молодіжної політики, соціального забезпечення і соціального захисту населення, котрі підпорядковані виконавчим органам влади Автономної Республіки Крим, областей, міст Києва і Севастополя, а також соціально-культурних заходів відповідно до покладених на ці органи влади функцій;

— на утримання органів влади Автономної Республіки Крим, місцевих органів державної влади і самоврядування;

— на фінансування підприємств і господарських організацій, котрі входять до складу місцевого господарства, природоохоронних заходів;

— на інші заходи, що фінансуються відповідно до законодавства України з республіканського бюджету Автономної Республіки Крим та місцевих бюджетів.

Закон встановив, що розмежування видів видатків між бюджетами, які входять до складу бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя, здійснюється відповідно Верховною Радою Автономної Республіки Крим, обласними. Київською і Севастопольською міськими радами, районними і міськими (міст із районним поділом) радами. Це положення суперечить принципам місцевого самоврядування. Кожен рівень влади повинен нести видатки, визначені законом.

У Законі вперше запроваджено порядок пропорційного скорочення бюджетних видатків.

Статтею 31 встановлено: якщо при виконанні бюджету рівень його дефіциту перевищує встановлений або виникає значне зниження надходжень від доход них джерел, Верховна Рада України, Верховна Рада Автономної Республіки Крим, місцеві ради за пропозиціями відповідно Кабінету Міністрів України, Уряду Кримської автономії та виконавчих органів місцевих рад приймають рішення про запровадження пропорційного скорочення затверджених бюджетних видатків. Пропорційне скорочення видатків здійснюється щомісячно до кінця бюджетного року за всіма статтями бюджету, крім захищених, перелік яких відповідно визначається радою.

Пропорційне скорочення видатків може бути запроваджено також тоді, коли внаслідок дефіциту бюджету місцевий орган влади неспроможний фінансувати передбачені бюджетом заходи.

Окремі зміни щодо здійснення видатків внесено Законом України "Про місцеве самоврядування в Україні", прийнятим у травні 1997 року. Статтею 64 Закону встановлено, що видатки, які здійснюються органами місцевого самоврядування на потреби територіальних громад, їхній розмір і цільове спрямування визначаються місцевими бюджетами цих громад.

В обласних і районних бюджетах передбачено видатки, пов'язані зі здійсненням районними, обласними радами заходів із забезпечення спільних інтересів територіальних громад. Ці видатки визначаються відповідними обласними і районними бюджетами. Закон передбачив виділення у видатковій частині місцевих бюджетів окремо видатків поточного бюджету і видатків бюджету розвитку. Крім того, встановлено, що видатки місцевих бюджетів поділяються на дві частини: на видатки, пов'язані з використанням власних повноважень місцевого самоврядування, і на видатки, пов'язані з виконанням делегованих законом повноважень органів виконавчої влади.

Що ж стосується видатків місцевих бюджетів, то вони відображають ті ж самі економічні відносини, що і видатки державного бюджету. Це ті економічні відносини, які виникають у зв’язку з розподілом централізованих грошових коштів, що знаходяться в розпорядженні місцевих органів влади. В Законі України “Про бюджетну систему України“ вказано, що кошти місцевих бюджетів витрачаються лише на цілі і в межах, затверджених місцевими Радами народних депутатів [34, С. 602]. Згідно цього закону із місцевих бюджетів здійснюються видатки на:

фінансування установ та організацій освіти, культури, науки, охорони здоров’я, фізичної культури, молодіжної політики, соціального забезпечення і соціального захисту населення, що знаходяться у підпорядкуванні виконавчих органів влади АР Крим, областей, міст Києва і Севастополя, а також соціально-культурних заходів відповідно до покладених на ці органи влади функцій;

утримання місцевих органів державної влади і самоврядування;

фінансування підприємств і господарських організацій, що входять до складу місцевого господарства, природоохоронних заходів;

фінансування інших заходів.

Важливе значення для забезпечення самостійності місцевих бюджетів має порядок використання вільних бюджетних коштів і повноваження місцевих органів влади щодо його встановлення.

В обласних, міських (міст Києва і Севастополя та міст обласного підпорядкування) і районних бюджетах утворюються резервні фонди виконавчих органів обласних, міських, районних рРад народних депутатів у розмірі до 1 відсотка від обсягу видатків кожного з відповідних бюджетів для фінансування невідкладних заходів, які не могли бути передбачені під час затвердження зазначених бюджетів.

Вільні бюджетні кошти утворюються в місцевих бюджетах на початку бюджетного року і не враховуються при затвердженні бюджету поточного року. Вони включають: вільний залишок коштів; суми, додатково одержані в процесі виконання бюджету; суми перевищення доходів над видатками в разі збільшення доходів чи економії видатків або з інших джерел.

Законом про бюджетну систему України встановлено, що вільні бюджетні кошти не може бути вилучено органами державної виконавчої влади вищого рівня. Рішення про використання їх приймають місцеві органи державної виконавчої влади або органи місцевого самоврядування. Ці рішення затверджуються відповідними радами.

Вільні бюджетні кошти може бути використано на господарські заходи, на купівлю акцій або інших цінних паперів для надання відсоткових чи безвідсоткових бюджетних позичок, на інші заходи. Гарантії прав щодо самостійного використання вільних бюджетних коштів збережено і в Законі "Про місцеве самоврядування" від 1997 року.

Отже, видатки місцевих бюджетів відображають ті ж самі економічні відносини, що і видатки державного бюджету. Це ті економічні відносини, які виникають у зв’язку з розподілом централізованих грошових коштів, що знаходяться в розпорядженні місцевих органів влади.

Слід також зазначити, що видатки всіх бюджетів згідно Закону “Про бюджетну систему України” поділяються на поточні видатки і видатки розвитку.

Поточні видатки – це витрати бюджетів на фінансування мережі підприємств, установ, організацій і органів, яка діє на початок бюджетного року, а також на фінансування заходів щодо соціального захисту населення та інших заходів, що не належать до видатків розвитку. В складі поточних видатків окремо виділяються видатки бюджету, зумовлені зростанням мережі перелічених вище об’єктів з зазначенням всіх факторів, які вплинули на обсяг видатків.

Видатки розвитку – це видатки бюджетів на фінансування інвестиційної та інноваційної діяльності, зокрема: фінансування капітальних вкладень виробничого і невиробничого призначення; фінансування структурної перебудови народного господарства; субвенції та інші видатки, пов’язані з розширеним відтворенням.

Нині вже очевидно, що існують певні протиріччя між процесами формування місцевих бюджетів і їх виконання. Вони полягають в тому, що чинна практика формування місцевих бюджетів зберегла в своїй основі попередні державні функції планового керівництва народним господарством, тоді як виконання місцевих бюджетів здійснюється в реальних умовах ринкової економіки перехідного періоду зі всіма притаманними їй негативними атрибутами (зростанням інфляції, підвищенням рівня безробіття, падінням життєвого рівня населення). В результаті на сьогоднішній день місцеві бюджети різних рівнів перетворені практично в умовні кошториси, в яких спостерігається постійне неспівпадання доходної та видаткової частин, що не сприяє покращенню економічної ситуації та реалізації соціальних програм при переході до ринку.

Для реального забезпечення принципів самостійності щодо складання і використання бюджетів усіх рівнів управління необхідно, щоб кожна ланка бюджетної системи мала чітку, визначену законом доходну базу, а взаємовідносини між державним і регіональним бюджетом будувались з урахуванням специфіки і перспектив соціально-економічного розвитку регіонів.

Аналіз доходів і видатків бюджету Волинської областіОдна з основних функцій місцевого самоврядування – діяльність щодо задоволення суспільних потреб. Насамперед, це діяльність, що пов’язана з впровадженням в життя соціальної програми держави, до якої, зокрема входить соціальний захист населення, організація освіти, охорони здоров’я населення, розвиток культури, спорту, молодіжні програми, а також діяльність, що пов’язана з наданням послуг та забезпеченням ефективного функціонування тих господарських одиниць, які надають комунальні, житлові, транспортні та інші послуги.

Реалізація значної частини цих завдань потребує залучення суспільних фондів. Основним джерелом фінансування таких завдань є місцеві бюджети, поряд з якими можуть використовуватися також і ресурси фондів цільового призначення. Велику роль у цій сфері відіграє правильна система збалансування місцевих бюджетів, яка забезпечує місцевим радам народних депутатів право вільного використання власних фінансових ресурсів.

В цілому ж серед доходів місцевих бюджетів можна виділити слідуючі види надходжень:

загальнодержавні податки і збори;

місцеві податки і збори;

надходження коштів від приватизації майна;

дотації та субвенції, отримані з бюджетів вищого рівня;

інші надходження.

Ситуація, яка склалася нині в економічному розвитку нашої держави, свідчить про те, що централізація в управлінні країною та її економікою безперспективна. Без децентралізації функцій у розвитку економіки регіон не може забезпечити налагодження взаємозв'язків територіальних інтересів із загальнодержавними. Кожний регіон, враховуючи власні економічні та соціальні потреби, визначає свою участь у спільному з іншими регіонами розв'язанні міжрегіональних проблем. Інакше неможливий міжрегіональний обмін фінансовими й матеріально-технічними ресурсами.

Результативність розвитку і функціонування регіональних систем слід розглядати з позиції відтворювального процесу, що пов'язано з розмірним використанням національного доходу для нагромадження, споживання, а також створеного чистого продукту як результату функціонування системи. Таке порівняння дає відповідну інформацію про те, чи виробляє регіон більше національного доходу, чи споживає.

Насамперед слід говорити про бюджет регіону, який є концентрованим вираженням економічної політики. Для оцінки бюджетної політики як держави в цілому, так і регіону зокрема можуть бути використані три основних показники: частка валового внутрішнього продукту, що перерозподіляється через бюджет; співвідношення між основними статтями видатків бюджету; співвідношення між прибутками і видатками регіону.

Частина валового внутрішнього продукту, що перерозподіляється через бюджет області, визначає рівень централізації фінансових ресурсів державою з метою забезпечення ринкової рівноваги й стимулювання розвитку окремих сфер і галузей економіки. Проте показник частки бюджетних доходів у ВВП регіону не обраховується, оскільки достовірних даних про загальноекономічні показники, що характеризували б розвиток території, немає. Причина такого становища відома — це невідповідність цін суспільне необхідним затратам на виробництво багатьох видів продукції. Наприклад, доходи від непрямого оподаткування вилучаються у державний бюджет, що призводить до спотворення обсягу валового внутрішнього продукту, адже він є основною частиною цього показника

Основа дохідної бази регіону — податкові надходження. Тенденції їх руху відображено у таблицях 2.1. та 2.2

Таблиця 2.1.

Доходи зведеного бюджету Волинської області за 1998 рік*

(тис.грн.)

| № | Найменування доходів | Затверджено | виконано | ||

| Фактично надійшло | % до всіх доходів | % до затверд-женого | |||

| Податкові надходження | 115930,6 | 110 410,4 | 43,04 | 95,2 | |

| | Податки на доходи, податки на прибуток, податки на збільшення ринкової вартості | 77397,9 | 76 412,3 | 29,79 | 98,7 |

| Прибутковий податок з громадян | 44421,9 | 41 367,2 | 16,12 | 93,1 | |

| Податок на прибуток підприємств | 32976,0 | 35 045,1 | 13,66 | 106,3 | |

| | Податки на власність | 3521,3 | 3 814,3 | 1,48 | 108,3 |

| | Платежі за використання природних ресурсів | 16154,9 | 13 358,6 | 5,20 | 82,7 |

| Плата за землю | 15069,0 | 12 572,4 | 4,90 | 83,4 | |

| | Внутрішні податки на товари та послуги | 6004,5 | 6 530,7 | 2,54 | 108,8 |

| Акцизний збір з вітчизняних товарів | 0,0 | 286,0 | 0,11 | ||

| Ліцензії на підприємницьку та професійну діяльність | 2093,6 | 2 349,0 | 0,91 | 112,2 | |

| Плата за торговий патент на деякі види п. діяльності | 3910,9 | 3 895,7 | 1,51 | 99,6 | |

| | Інші податки | 12852,0 | 10 294,5 | 4,01 | 80,1 |

| Місцеві податки і збори | 12852,0 | 9 695,1 | 3,78 | 75,6 | |

| Неподаткові надходження | 6351,2 | 6 279,5 | 2,44 | 98,9 | |

| | Доходи від власності та підприємницької діяльності | 1444,4 | 2 608,2 | 1,01 | 180,6 |

| | Адміністративні збори та платежі, доходи від некомерційного та побічного продажу | 2514,1 | 1 853,6 | 0,72 | 73,7 |

| | Надходження від штрафів та фінансових санкцій | 1030,6 | 1 006,6 | 0,39 | 97,7 |

| | Інші неподаткові надходження | 1362,1 | 811,1 | 0,31 | 59,5 |

| Державні цільові фонди | 8025,7 | 9 110,7 | 3,55 | 113,5 | |

| Збір за забруднення навколишнього середовища | 215,7 | 139,0 | 0,01 | 64,4 | |

| Збір на будівництво, ремонт та реконструкцію доріг | 7810,0 | 8971,7 | 3,54 | 114,9 | |

| Разом доходів | 130307,5 | 125 800,6 | 49,04 | 96,5 | |

| Офіційні трансферти | 133183,8 | 130 689,5 | 50,95 | 98,1 | |

| Всього доходів | 263491,3 | 256 490,1 | 97,3 | ||

*Розраховано автором на основі данних фінансового управління

Як видно з таблиці у 1998 році основним джерелом наповнення бюджетних коштів у Волинській області були прибутковий податок з громадян (16,12%) та податок на прибуток підприємств (13, 66%).

Платежі за використання природних ресурсів (5,20%), серед яких основним є плата за землю (4,90%), були виконані всього на 82,7% до запланованих.

Але левова доля у дохідній частині бюджету області припадає на дотацію з державного бюджету. Офіційні трансферти у 1998 році склали 130689,5 тис.грн., що становить майже 51% від загальної суми доходів.

Таблиця 2.2.

Доходи зведеного бюджету Волинської області за 1999 рік*

(тис.грн.)

| № | Найменування доходів | Затверджено | виконано | ||

| Фактично надійшло | % до всіх доходів | % до затверд-женого | |||

| Податкові надходження | 135 759,3 | 126 343,6 | 43,54 | 93,1 | |

| | Податки на доходи, податки на прибуток, податки на збільшення ринкової вартості | 81 800,0 | 83 628,2 | 28,82 | 102,2 |

| Прибутковий податок з громадян | 47 900,0 | 48 347,6 | 16,66 | 100,9 | |

| Податок на прибуток підприємств | 33 900,0 | 35 280,6 | 12,16 | 104,1 | |

| | Податки на власність | 8 000,0 | 5 606,0 | 1,93 | 70,1 |

| | Платежі за використання природних ресурсів | 13 862,0 | 11 674,8 | 4,02 | 84,2 |

| Плата за землю | 12 770,0 | 10 850,7 | 3,74 | 85,0 | |

| | Внутрішні податки на товари та послуги | 20 018,5 | 13 647,0 | 4,70 | 68,2 |

| Акцизний збір з вітчизняних товарів | 10 320,5 | 7 136,3 | 2,46 | 69,1 | |

| Ліцензії на підприємницьку та професійну діяльність | 4 898,0 | 2 423,5 | 0,83 | 49,5 | |

| Плата за торговий патент на деякі види п. діяльності | 4 800,0 | 4 087,2 | 1,40 | 85,2 | |

| | Інші податки | 12 078,8 | 11 787,6 | 4,06 | 97,6 |

| Місцеві податки і збори | 12 078,8 | 11 001,3 | 3,79 | 91,1 | |

| Неподаткові надходження | 9 816,4 | 7 497,7 | 2,58 | 76,4 | |

| | Доходи від власності та підприємницької діяльності | 2 117,4 | 2 921,7 | 1,00 | 138,0 |

| | Адміністративні збори та платежі, доходи від некомерційного та побічного продажу | 2 377,0 | 1 593,1 | 0,54 | 67,0 |

| | Надходження від штрафів та фінансових санкцій | 3 012,0 | 2 139,9 | 0,73 | 71,0 |

| | Інші неподаткові надходження | 2 310,0 | 843,0 | 0,29 | 36,5 |

| Держвні цільові фонди | 8 450,0 | 11 845,0 | 4,08 | 140,2 | |

| Збір за забруднення навколишнього середовища | 250,0 | 258,3 | 0,01 | 103,3 | |

| Збір на будівництво, ремонт та реконструкцію доріг | 8 200,0 | 11 572,3 | 4,07 | 141,1 | |

| Разом доходів | 154 025,7 | 145 686,3 | 50,21 | 94,6 | |

| Офіційні трансферти | 153 941,7 | 144 449,0 | 49,78 | 93,8 | |

| Всього доходів | 307 967,4 | 290 135,3 | 94,2 | ||

*Розраховано автором на основі данних фінансового управління

Ситуація у 1999 році порівняно з 1998 роком суттево не змінилася.

Коли прибутковий податок з громадян зменшився з 29,8% до 28,8%; то податок на прибуток підприємств збільшився з 16,1% до 16,7%. Податки на власність залишилились на тому ж рівні, що і у 1998 році і склали 1,9%.

Що стосується платежів за використання природних ресурсів, то їх частка у дохідній частині значно зменшилась з 5,2% до рівня 4,0%. Це явище пояснюється тим, що на протязі 1999 року продовжувався процес приватизації об’єктів державної і комунальної власності.

Частка внутрішніх податків на товари та послуги у доходах бюджетів області збільшилась з 2,5% до 4,7% за рахунок акцизного збору з вітчизняних товарів, який у 1999 році зараховувався до місцевих бюджетів.

Що стосується місцевих податків і зборів та неподаткових надходжень, то вони залишились на тому ж рівні що і у 1998 році і склали відповідно 4,1% та 2,6%.

Хоча у 1999 році дотаційність бюджетів Волинської області з Державного бюджету і зменшилась у порівнянні з 1998 роком та не на багато, і загалом становила 49,8% (у порівнянні з 50,1%).

Це явище пояснюється тим, що Волинська область відноситься до трудонадлишкових областей України.

В

загалі

кажучи, структура

доходної частини

місцевих бюджетів

області без

дотації з державного

бюджету виглядає

так:

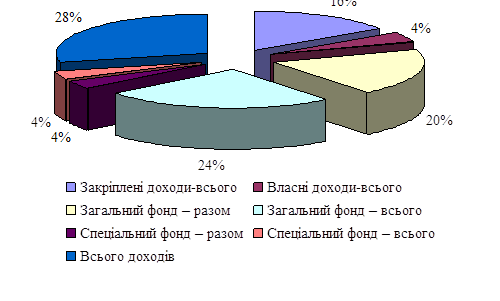

Рис.2.1. Структура доходів бюджету Волинської області у 1998-1999рр.

без урахування офіційних трансфертів

Подана інформація структури системи доходів відбиває сутність економічної політики держави. У заданих умовах податковою базою області є прибуток юридичних осіб, доходи фізичних осіб, платежі за використані природні ресурси.

Як вже відзначалося, значну частку в доходах бюджету займають надходження від загальнодержавних податків. У 1998 році надходження в обласний бюджет становили 89,3% загального обсягу його доходів. Щодо збалансованості бюджету області у 1998—1999 роках, то структура цих доходів майже не змінилася.

При цьому податок на прибуток підприємств становив відповідно 13,7% і 12,2% відрахувань від передбачуваних надходжень. Збалансованості бюджету області у 1998—1999 роках — завдяки субвенціям, дотації державного бюджету (51,2%; 49,8%). Отже, незначна частина бюджету області формується за рахунок власної і закріпленої дохідної бази, що не забезпечує їй навіть відносної самостійності. Відносна самостійність через недостатню власну дохідну базу в усіх випадках зумовлює певну форму зв'язку з вищим бюджетом.

Із наведеного випливає висновок, що бюджет області слід було б формувати на ширшій дохідній базі, включаючи у неї як закріплені усі державні доходи, які, по суті, є місцевими доходами. На такій же основі можна формувати нижчі бюджети. Втім, критичне звуження реальної податкової бази через спад обсягів виробництва, поглинання податків і неподаткових надходжень із неплатежами і боргами, "вилучення" підприємств з-під дії податку на прибуток з огляду на їх збитковість, приховування податків і вивезення вітчизняного капіталу за кордон — основні причини зменшення дохідної бази бюджетів усіх рівнів.

Показник податкових і прирівняних до них обов'язкових платежів високий. Втім, ці показники необхідно скоригувати на значні суми заборгованості з податкових платежів у бюджет, які також збільшать податковий тягар на підприємства. Так, загальна сума недоїмки в податках і неподаткових платежах до консолідованого бюджету області за 1998 рік становила біля 2,7%, а вже у 1999 році ця цифра склала 5,8%.

Для характеристики бюджетної політики держави і регіону показовим є аналіз структури витрат бюджетів (табл. 2.3, табл. 2.4.).

Таблиця 2.3.

Видатки зведеного бюджету Волинської області за 1998 рік*

(тис.грн.)

| № | Видатки | Затверджено | Виконано | ||

| Фактично | % до всіх видатків | % до затверд-женого | |||

| | Державне управління | 6957,1 | 6410,3 | 2,49 | 92,1 |

| | Правоохоронна діяльність та забезпечення безпеки держави | 1745,0 | 1580,7 | 0,61 | 90,5 |

| | Освіта | 74498,7 | 71753,3 | 27,86 | 96,3 |

| | Охорона здоров"я | 60246,8 | 56616,1 | 21,98 | 93,9 |

| | Соціальний захист та соціальне забезпечення | 44269,0 | 43855,9 | 17,03 | 99,0 |

| | Житлово-комунальне господарство | 20550,1 | 22329,7 | 8,67 | 108,6 |

| | Культура і мистецтво | 5311,0 | 5145,4 | 2,00 | 96,8 |

| | Засоби масової інформації | 545,6 | 417,6 | 0,16 | 76,5 |

| | Фізична культура і спорт | 2416,7 | 2269,4 | 0,88 | 93,9 |

| | Будівництво | 4798,2 | 4729,0 | 1,84 | 98,5 |

| | Сільське господарство, лісове господарство, рибальство і мисливство | 3854,0 | 3200,7 | 1,24 | 83,0 |

| | Транспотр, зв"язок | 10665,0 | 11664,9 | 4,53 | 109,3 |

| | Фонд охорони навколишнього природного середовища | 194,1 | 59,7 | 0,02 | 30,7 |

| | Резервний фонд | 44,8 | - | 0,00 | 0,0 |

| | Надання бюджетних позичок | 26885,1 | 26885,1 | 10,44 | 100,0 |

| ВСЬОГО | 264269,9 | 257582,0 | 97,4 | ||

*Розраховано автором на основі данних фінансового управління

Упродовж останніх років більша частина коштів спрямовується у невиробничу сферу, фонди соціального споживання, що використовуються переважно на оплату праці, соціальні виплати. Відбувається різке зниження обсягів державних інвестицій у виробничі галузі — відмирають інвестиційні функції бюджетної системи, бюджети перетворюються у споживацькі. Витрати консолідованого бюджету області не спрямовані на структурну перебудову економіки. Обмеженість доходів бюджету, неефективне використання коштів визначає співвідношення між прибутками і видатками. Для збалансованості бюджету області було проведено емісію нових цінних паперів — векселів

Таблиця 2.4.

Видатки зведеного бюджету Волинської області за 1999 рік*

(тис.грн.)

| № | Видатки | Затверджено | Виконано | ||

| Фактично | % до всіх видатків | % до затверд-женого | |||

| | Державне управління | 10498,3 | 9957,2 | 3,48 | 94,8 |

| | Правоохоронна діяльність та забезпечення безпеки держави | 3005,9 | 2799,6 | 0,98 | 93,1 |

| | Освіта | 90008,0 | 75051,5 | 26,19 | 83,4 |

| | Охорона здоров"я | 75619,0 | 66516,9 | 23,22 | 88,0 |

| | Соціальний захист та соціальне забезпечення | 36023,5 | 29260,6 | 10,21 | 81,2 |

| | Житлово-комунальне господарство | 12383,3 | 11503,0 | 4,01 | 92,9 |

| | Культура і мистецтво | 7079,4 | 6524,7 | 2,28 | 92,2 |

| | Засоби масової інформації | 541,6 | 537,9 | 0,19 | 99,3 |

| | Фізична культура і спорт | 3095,1 | 2846,8 | 0,99 | 92,0 |

| | Транспорт | 5660,1 | 5526,2 | 1,93 | 97,6 |

| | Сільське господарство, лісове господарство, рибальство і мисливство | 5361,8 | 4384,7 | 1,53 | 81,8 |

| | Зв"язок | 10300,0 | 13635,3 | 4,76 | 132,4 |

| | Фонд охорони навколишнього природного середовища | 305,0 | 261,3 | 0,09 | 85,7 |

| | Резервний фонд | 2731,2 | 2666,1 | 0,93 | 97,6 |

| | Видатки на покриття заборгованостей, що виникли в попередні роки | 58962,0 | 54837,0 | 19,14 | 93,0 |

| ВСЬОГО | 318547,3 | 286518,2 | 89,9 | ||

*Розраховано автором на основі данних фінансового управління

Як видно з таблиць 2.3, та 2.4 основними статтями фінансування з місцевих бюжетів є освіта та охорона здоров”я. Видатки на утримання у 1999 році установ освіти профінансовано на 83,4 відсотка, охорони здоров»я – 88,0 , культури і мистецтва – 92,2, фінансування житлово-комунального господарства – 92,9, соціального захисту населення – 81,2 відсотків.

На фінансування закладів освіти у 1998 році відведено 27,9%, а у 1999 році цей показник трохи зменшився і склав 26,2%.

Це явище пояснюється тим, що на потязі останніх років динаміка наповнюваності класів в загальноосвітніх школах має тенденцію до збільшення, а саме у 1998 році – 19,9 учня/клас, 1999 році – 20,0 учня/клас, крім того загальна чисельність учнів учбових закладів зменшується.

Що стосується охорони здоров”я, то частка видатків на цю сферу з 21,9% збільшилась до 23,2%.

Процес приватизації об”єктів комунальної власності триває, тому видатки на житлово-комунальне господарство за останні два роки зменшились майже у двічі і становлять 4,0%.

На соціальний захист та соціальне забезпечення населення у 1999 році було витрачено 29,3 млн.грн. що становило 10,2% від загальної кількості видатків з бюджетів Волинської області. У порівянні з 1998 роком видатки на цю статтю зменшились майже на 7%. Це тому, що у 1999 році кількість “пільговиків” значно зменшилась.

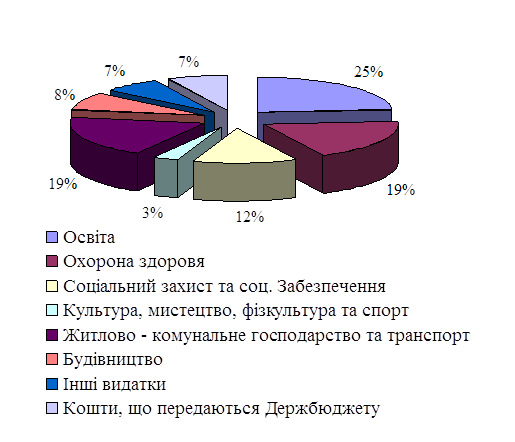

С

труктура

видатків на

соціальний

захист зобажена

на рис.2.2.

Рис 2.2. Структура видатків на соціальний захист

та соціальне забезпечення

Як видно з діаграм, частка виплат субсидій населенню у видатках на соціальний захист значно скоротилася. Так у 1998 році субсидій в області було отримано на суму 22,8 млн.грн., а вже у 1999 році ця сума становила 10,3 млн.грн. Тобто скорочення видатків на соціальний захист відбулося за рахунок зменшенню виплат субсидій з місцевих бюджетів.

Що стосується інших статей видатків на культуруі мистецтво, фізичну культуру і спорт, транспорт, сільське господарство, зв”язок, то суми видатків по цих статтях було пропорційно збільшено до загальної суми видатків.

Істотною різницею видаткової частини бюджету області у 1998 та 1999 роках є:

У 1998 році було надано підприємствам бюджетних позичок на суму майже 27 млн.грн., що становило 10,4% видатків зведеного бюджету області.

А у 1999 році пріоритетом були видатки на покриття заборгованостей, що виникли в попередні роки, що склали 54,8млн.грн.(19,1%)

Взагалі кажучи, аналіз витратної частини бюджету області засвідчує відсутність стимулюючої ролі бюджетної політики регіону.

Наведені дані свідчать, що система формування місцевих бюджетів потребує подальшого реформування. Передусім необхідно поставити витрати місцевих бюджетів у залежність від доходів на відповідних територіях, створити зацікавленість місцевих органів самоврядування і громади в розвитку виробництва й підвищенні прибутковості своїх територій, підтримати економічно відсталі регіони. Для цього необхідна перебудова фінансових відносин — розробка фінансового механізму території, що є складною і динамічною системою. Однак перебудова регіональних фінансів не може зводитися до розробки принципів формування місцевих бюджетів. Вона стосується всієї сукупності відносин щодо розподілу й використання фінансових ресурсів, які створюються на даній території, пере-розподільчих регіональних процесів.

В умовах економічної самостійності регіону докорінно змінюється підхід до інвестиційної та виробничої політики — це критична оцінка самої потреби, чіткого визначення пріоритетів соціально-економічного розвитку й ранжу-вання потреб у часі й просторі. Оскільки сама потреба завжди перевищує реальні можливості, то її доцільність треба оцінювати критично. При обмежених можливостях централізованого фінансування слід порівняти свої потреби з внутрішніми ресурсами розширеного відтворення, тобто економічні результати функціонування господарства мають гарантувати виконання програм економічного і соціального розвитку. Таким чином, встановлюється залежність доходів бюджету від рентабельності функціонування господарства й ефективності використання регіональних ресурсів, водночас видаткова частина бюджету повинна підпорядковуватися основному завданню — ефективному розвитку економіки, матеріального і культурного рівня життя громадян.

Економічний і соціальний розвиток регіону значною мірою залежить від зацікавленості у цьому громадян. Для цього треба, щоб жителі регіону перетворювалися у суб'єкт госпрозрахункових відносин.

Цим вимогам відповідав би механізм, побудований на таких засадах: ощадні банки виступають організаторами ефективного використання грошових накопичень у вигляді інвестицій, із яких щорічно отримують прибуток. Із них певна частина віддавалася б вкладникам, а решта — у місцевий бюджет, за рахунок чого зросли б можливості економічного розвитку. У таких випадках важливо надавати банкам право залежно від ефективності використання коштів вкладників стимулювати їх, підвищуючи відповідний процент за вклади.

Інша форма активного використання коштів населення для розвитку виробництва та сфери послуг — випуск облігацій. Він дає змогу не лише розширювати діапазон використання грошей, а й певним чином залучати громадян до активного управління соціально-економічним розвитком регіону.

Організаційною формою ефективного використання тимчасово вільних коштів не тільки жителів регіону, а й фінансових ресурсів підприємств, крім уже діючих банків, повинні стати банки територіального розвитку, які під відповідні активи місцевих органів надавали б коротко- чи довгострокові кредити і здійснювали б фінансування першочергових соціальних програм. За змістом своєї діяльності банки територіального розвитку могли б бути двох видів:

госпрозрахункові та бюджетні. Госпрозрахункові банки могли б фінансувати переважно соціальне й економічно розвинуті території, а бюджетні банки зосередилися б на пільговому фінансуванні.

Сучасні фінансові відносини в основі своїй мають багато елементів старої командно-адміністративної системи. Втім, намагаємося пристосувати до нових умов господарювання нинішній економічний механізм управління та нинішню соціальну політику. Цілком зрозуміло, що, не створивши в Україні фундаменту товарного виробництва, немислимо пристосувати до цих умов фінансово-грошові методи управління сукупним виробництвом. У результаті порушується оптимальна пропорційність між власними й асигнованими надходженнями, форми їх структурної збалансованості не заохочують місцевих органів самоврядування до поліпшення результатів цілісного функціонування економіки.

Сьогодні основним джерелом ресурсів такої структурної залежності є чистий дохід, зокрема податок на додану вартість і на прибуток. Незважаючи на матеріальну зацікавленість місцевих органів самоврядування у збільшенні розміру податку на додану вартість, вони не мають економічних важелів:

права надання податкових пільг на отримані прибутки, зниження ставок плати за регіональні ресурси, додаткові субсидії із бюджету. Отже, немає матеріальної зацікавленості.

З іншого боку, коли місцева адміністрація не має тривалого права на доходи, коли не існує чітких норм 'їх перерозподілу, навряд чи можна говорити про реальну свободу місцевих бюджетів. Невизначеність у наданні субсидій фактично означає, що витрати місцевих бюджетів регулюються центральними органами влади, а органи місцевого самоврядування залишаються у більшості випадків лише виконавцями централізованих рішень.

Першим кроком у розв'язанні проблем бюджетної політики має бути пошук оптимального ступеня централізації для різних завдань державної діяльності та встановлення норми мінімальної бюджетної забезпеченості на одного жителя регіону. Це потребує жорсткого визначення критеріїв для розмежування витрат, які можуть бути задоволені за рахунок районів, областей, державного бюджету. Одним з імовірних шляхів виходу з цієї ситуації є встановлення соціальних нормативів і розробка на їх основі фінансових норм для встановлення бюджетної забезпеченості й мінімального обсягу місцевих бюджетів. Такий підхід дасть можливість виділити конкретні рівні самофінансування різних територіальних одиниць. Їх розмір можна визначити за чотирма формами фінансування:

1. Надходження за рахунок власних джерел перевищують нормативні потреби. Ця форма самофінансування збалансована і включає залишок у розмірі 50%. Перевищення цієї суми вилучається в державний бюджет.

2. Власні надходження покривають повністю і без залишку нормативні потреби. Це збалансована форма самофінансування, коли відрахування коштів у державний бюджет не проводиться.

3. Власні надходження менші від нормативних потреб, але територіальна одиниця має інші фінансові джерела доходів із відрахувань у бюджет. Ця форма самофінансування збалансована і включає асигнування з державного бюджету. Частина цих надходжень спрямовується на покриття нормативних потреб органів самоврядування.

4. Власні й асигновані надходження недостатні для покриття нормативних потреб територіальних одиниць. Така форма самофінансування збалансована і передбачає планову дотацію. Проте державний бюджет вимагає від місцевих органів скорочення і ліквідації дотацій.

Проблема диференційованого фінансування регіонів украй актуальна для України у зв'язку з відмінностями природно-кліматичних та соціально-економічних умов територій, з просторовими диспропорціями у розвитку виробничої і соціальної інфраструктури, а також історично сформованою специфікою виробничого розвитку окремих областей.

З урахуванням нашої реальної ситуації найоб'єктивнішим показником при розрахунках нормативу відрахувань до державного бюджету може бути питома вага працюючих у регіоні в загальній чисельності зайнятих у господарстві України. Тоді сума надходжень до бюджету визначатиметься як добуток питомої ваги працюючих у області на суму витрат державного бюджету. Для районних, сільських бюджетів норматив можна розраховувати за такою ж схемою, фіксуючи нормативи в абсолютній сумі. Вони пов'язані з результатами господарської діяльності регіону і гарантуватимуть доходи бюджетові.

Роль та значення місцевих бюджетів у соціально-економічному розвитку територій.

Похожие работы

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... і й привабливості для іноземних інвестицій. 4) В усіх регіонах за роки кризи накопичились серйозні економічні, соціальні та екологічні проблеми 5) Позитивні тенденції економічного зростання в регіонах призупинили стрімке поглиблення регіональних соціально-економічних диспропорцій, однак немає підстав очікувати в найближчій перспективі їх зменшення. [10, 344] Наявність суттєвого регі ...

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... його подальшому удосконаленню, що позитивно відобразиться на темпах соціально–економічного розвитку суспільства. Висновки і пропозиції Бюджетний механізм є ефективним інструментом регулювання економічного розвитку, що полягає у використанні бюджетної архітектоніки, що визначається оптимальними співвідношеннями між елементами бюджетної системи, для впливу на динаміку показників економічного ...

0 комментариев