Современное

положение в

сфере контроля

банковского

процентного

риска в странах

с развитой

финансовой

системой

Скачкообразное

изменение

Методы анализа

и контроля

процентного

риска

Базовая ставка

изменяется

очень неопределенно,

и соответствующие

результаты

дохода непредсказуемы

Метод

длительности

Нейтрализация требований и обязательств

Организация системы анализа и контроля процентного риска

Процедуры анализа и контроля

Навигация

Нейтрализация требований и обязательств

Риск процентной ставки

88715

знаков

7

таблиц

2

изображения

2.3 Нейтрализация требований и обязательств

Наиболее простым способом контроля риска является максимальное его исключение. Максимальное исключение риска - основа метода нейтрализации требований и обязательств. Данный метод предполагает формирование требований и обязательств банка синхронно в одном и том же размере, на одних и тех же условиях, за исключением процентной ставки: процентная ставка по требованиям превышает процентную ставку по обязательствам на определенную фиксированную маржу, покрывающую кредитный риск банка и целевую прибыль.1

Трудно представить себе коммерческий банк, применяющий такой метод в отношении всех своих активов и пассивов. Широкое использование тотальной нейтрализации, очевидно, снизило бы конкурентоспособность банка до неприемлемого уровня. Вдобавок ко всему, такая нейтрализация все равно не дает стопроцентной защиты - банк останется под воздействием экономической составляющей процентного риска. Впрочем, сказанное выше не исключает применение этого метода в отношении отдельных крупных активов и пассивов.

Итак, достоинство метода:

простота.

Недостаток:

неприемлемое снижение конкурентоспособности банка.

Таким образом, широкомасштабное применение метода в универсальном коммерческом банке невозможно, но возможно применение по отдельным позициям.

2.4 Хеджирование процентного риска

Хеджирование процентного риска - это его передача другой стороне путем покупки и/или продажи производных финансовых инструментов. Передача риска производится, как правило, на организованных финансовых рынках (биржи, электронные системы торговли) либо на двусторонней основе. Непосредственное отношение к защите от процентного риска имеют такие производные финансовые инструменты, как процентные фьючерсы, процентные опционы, процентные свопы, FRA, IRG. Но, вообще говоря, вследствие взаимосвязи цены актива и процентной ставки по нему защита от процентного риска может быть произведена путем купли-продажи и других производных финансовых инструментов (фьючерсов и опционов на ценные бумаги и валюту, валютных свопов, фьючерсов на индексы деловой активности и т. д.).

Хеджирование можно условно разделить на два вида в зависимости от масштабов применения: 1

1. Микрохеджирование - хеджирование прибыли по отдельным требованиям и обязательствам либо определенной комбинации из них.

2. Макрохеджирование - хеджирование прибыли в целом либо чистого процентного дохода.

Хеджирование любого вида (микро- и макро-) может быть произведено с использованием одних и тех же производных финансовых инструментов.

Микрохеджировние - удобный способ защиты прибыли банка по отдельным крупным позициям и сделкам. Макрохеджирование может быть использовано как вспомогательный метод для преодоления инерционности методов управления структурой обязательств и требований (метод гэпа). В то же время автор испытывает определенное предубеждение против макрохеджирования как основного способа защиты совокупной прибыли или собственного капитала банка от риска процентной ставки. Фактически банк - хеджер, уплачивая спекулянту премию за переданный риск, расплачивается за собственную неспособность управлять структурой своих требований и обязательств, за неэффективность своей стратегии. Кроме того, структура обязательств и требований банка является заведомо более гибким инструментом защиты от риска по сравнению с производными финансовыми инструментами. И наконец, хеджирование несет в себе дополнительный набор рисков. Видимо, такой же точки зрения придерживается Совет по стандартам финансового учета США (Financial Accounting Standarts Board, FASB), согласно инструкциям которого хеджирование финансовыми фьючерсами должно производиться по определенным требованиям или обязательствам, либо определенному набору из них.

Ниже сформулированы достоинства и недостатки хеджирования как метода контроля процентного риска.

Достоинство:

низкая инерционность управления.

Недостатки метода:

макрохеджирование (в отличии от микрохеджирования) в качестве основного метода -- принципиально менее эффективный способ, нежели ограничение риска;

привнесение дополнительных существенных рисков, трудно поддающихся оценке и вне сферы контроля банка;

сложность применения на долгосрочный период (вследствие низкой ликвидности долгосрочных производных финансовых инструментов).

Применение данного метода в российских условия дополнительно ограничивается общей неразвитостью финансового рынка и отсутствием опыта подобных операций в большинстве банков.

2.5 Метод эффективной границы

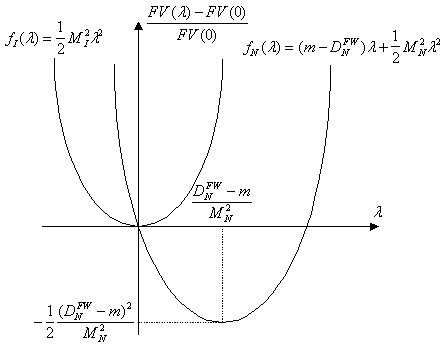

Данный метод основан на приложении модели определения цен основных активов CAPM (Capital Asset Pricing Model) к задаче анализа процентного риска. Другое название этого метода - метод выборки среднего и отклонения. В рамках метода рассматривается эффективность стратегии в зависимости от связанного с ней риска. Под стратегией в данном случае следует понимать будущий денежный поток, порождаемый текущей структурой требований и обязательств и возможным изменением этой структуры. В качестве показателя эффективности стратегии берется математическое ожидание текущей или будущей стоимости денежных потоков либо другого финансового показателя, связанного с прибылью и собственным капиталом. За показатель риска, связанного с заданной стратегией, принимается стандартное отклонение ожидаемой эффективности. При анализе процентного риска в качестве случайного фактора, вызывающего разброс эффективности каждой стратегии, рассматривают движение кривой доходности. Если на множестве всех возможных стратегий построить кривую зависимости ожидаемой эффективности от стандартного отклонения, то получится график, имеющий характерную форму (см. рис.2). 1

Рисунок 2

"

Рис. 2 График зависимости эффективности стратегии от связанного с ним

риска в методе эффективной границы

Из графика на рисунке видно, что при фиксированном значении стандартного отклонения (риска) существуют две стратегии, дающие различную эффективность. Те из них, которые дают большую эффективность, формируют так называемую эффективную границу. Задача определения наилучшей стратегии решается при двух ограничениях:

ограничение “эффективность не менее заданной”;

ограничение “риск не выше заданного”.

Эта задача может быть решена путем последовательного применения рассмотренного ранее метода моделирования поочередно для каждой стратегии из набора допустимых и для некоторого числа наиболее вероятных сценариев будущего движения процентных ставок. Отбрасывая стратегии, нарушающие заданные ограничения, мы получим распределение допустимых стратегий на плоскости среднее - отклонение. Верхняя граница этого распределения стремится к эффективной границе и представляет собой наиболее эффективную стратегию из множества допустимых.

Достоинство метода:

высокая точность оценки предполагаемой стратегии.

Применение метода эффективной границы подразумевает многократное моделирование, поэтому он наследует и все недостатки метода моделирования:

высокая сложность практической реализации;

высокие требования к автоматизированной информационной системе банка;

необходимость оценки достоверности полученных результатов другими методами;

невозможность получения гарантированно оптимального решения.

И, наконец в заключении, хотелось бы сказать о необходимости организации системы анализа и контроля процентного риска.

Похожие работы

... параметров в случае резкого перехода к новой рыночной ситуации. Глава 2. Обоснование методов поддержки принятия решений по управлению процентным риском портфеля ГКО–ОФЗ в посткризисный период. §2.1. Иммунизация процентного риска портфеля ГКО–ОФЗ от непараллельных перемещений временной структуры процентных ставок. Процентный риск владельца портфеля облигаций существенно зависит от того, в какой ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... . Целью работы является разработка рекомендаций КБ «Уралвнешторгбанк» по совершенствованию управления процентным риском, а именно по определению границ и условий применимости методик управления процентным риском в коммерческом банке. Для достижения цели необходимо решить следующие задачи: изучить сущность, особенность банковских рисков и место процентного риска в системе рисков; определить ...

... а также при планировании новых операций, могут быть использованы вышеуказанные методы, позволяющие минимизировать процентные риски, либо получать доходы от управления ими, но операции рассматриваются опять же не отдельно, а по отношению к имеющейся в банке ситуации. 3. ПРОЦЕСС РЕГУЛИРОВАНИЯ ИНВЕСТИЦИОННЫХ РИСКОВ Инвестиционная деятельность всегда связана с рисками. Ее успешное осуществление во ...

0 комментариев