Российская экономическая академия им.Г.В.Плеханова

Межотраслевой институт повышения квалификации и

Переподготовки руководящих кадров и специалистов

______________________________________________________________________________________________

Специальность : «Финансы и кредит»

ДИПЛОМНАЯ РАБОТА Тема: «Управление процентным риском в коммерческом банке»

Студент:

Алешечкина Марина Игорьевна

_____________________________

Руководитель дипломной работы:

Боботкова Зинаида Федоровна

кандидат экономических наук

доцент

_____________________________

| «Допустить к защите» | ||

| Директор Уральского отделения | ||

| МИПК РЭА им.Г.В.Плеханова | ||

| кандидат философских наук | ||

| доцент | ||

| __________________В.В.Помыкалов | ||

«____» ____________2003г. | ||

Москва 2003

Введение 5

1 Процентный риск в системе банковских рисков 8

1.1 Риски в банковской деятельности 8

1.1.1 Классификация банковских рисков и управление ими 8

1.1.2 Цели и задачи управления банковскими рисками 11

1.2 Сущность и место управления процентным риском в системе управления банком 13

1.3 Факторы процентного риска 16

1.4 Методики оценки уровня процентного риска 18

1.4.1 Гэп менеджмент 18

1.4.2 Анализ длительности портфеля 23

1.5 Выводы 27

2 Управление процентным риском 29

2.1 Общие принципы управления процентным риском в банках 29

2 Управление рисками в КБ «Уралвнешторгбанк» 30

2.1.1 Организация управления рисками КБ «Уралвнешторгбанк» 30

2.2.2. Органы управления рисками в КБ «Уралвнешторгбанк» 31

2.2.3 Политика КБ «Уралвнешторгбанк» в области управления рисками 33

2.3 Управление процентным риском и основные формы процентного риска в КБ «Уралвнешторгбанк» 35

2.3.1 Формы процентного риска в КБ «Уралвнешторгбанк» 35

2.3.2 Управление процентным риском в КБ «Уралвнешторгбанк» 41

2.3.3 Гэп менеджемент- основная методика оценки процентного риска в КБ “Уралвнешторгбанк” 42

2.4 Управление процентным риском через показатель дюрации 45

2.5 ГЭП менеджмент и анализ длительности в качестве текущего и стратегического управления процентным риском 48

2.6 Методы устранения дисбаланса чувствительности к изменениям процентных ставок 50

2.7 Методы снижения процентного риска 52

2.7.1 Способы минимизации процентного риска в КБ «Уралвнешторгбанк» 52

2.7.2 Страхование банковского процентного риска 54

2.8 Выводы 55

3 Практическое использование комплексной методики управления процентным риском на примере ОАО «Уралвнешторгбанк» 58

3.1 Обзор финансовых результатов КБ «Уралвнешторгбанк» 58

3.2 Показатели деятельности банка в текущих условиях 59

3.2.1. Расчет процентного риска с использованием методики Гэп-менеджемент 59

3.2.2. Расчет процентного риска при помощи показателя дюрации 63

3.3 Применение эффективной методики управления процентным риском на примере КБ «Уралвнешторгбанк» 65

3.3.1 Мероприятия по оздоровлению ситуации и минимизации процентного риска 65

3.3.2 Изменение структуры активов на основании результатов ГЭП-менеджемента 66

3.3.3 Результат применения методики в качестве текущего управления 68

3.3.4 Изменение структуры активов и пассивов на основании данных ГЭП-менеджемента и дюрации 70

3.4 Эффективность использования комплексной методики. 71

3.5 Выводы 73

Заключение 75

78

Литература 79

Приложение 1 Классификация банковских рисков 81

Приложение 2 Методы устранения дисбаланса чувствительности к изменениям процентных ставок 82

Приложение 3 Баланс КБ «Уралвнешторгбанк» 83

Отчет о прибылях и убытках 85

Приложение 4 Данные для оценки процентного риска с использованием методики ГЭП-менеджемент в исходном варианте 87

Приложение 5 Данные о процентных ставках 89

Приложение 6 Расчеты Чистого процентного дохода и Чистой процентной маржи 91

Приложение 7 Данные для расчета дюрации 92

Приложение 8 Данные для расчета ГЭП после изменения структуры активов 94

Приложение 9 Данные для расчета дюрации после изменения структуры активов 96

Приложение 10 Данные с учетом изменения структуры активов и пассивов 97

Введение

Деятельность банков по привлечению ресурсов должна быть основана на тщательно продуманной стратегии управления активами и пассивами. Без этого политика привлечения приведет к потерям, ибо может оказаться, что платить за привлеченные ресурсы придется по слишком высокой цене. Для обеспечения надежности своей работы банку необходимо создать систему управления рисками, способную выявлять риски, измерять их величину, обеспечивать их мониторинг, содержать необходимые инструменты и процедуры реагирования на возникающие угрозы. Такая система должна основываться на выработанной банком политике в отношении управления рисками.

Управление рисками- ключевая задача банковского менеджмента. Особенностью управления банковскими рисками является то, что любые решения носят явно выраженный субъективный характер. Для того, чтобы свести к минимуму ошибки управления, лицу, принимающему решение необходимо иметь правильное представление об источниках возникновения рисков, знание основных взаимосвязей между характеристиками деятельности банка и состоянием внешней экономической среды. Сказанное в равной степени относится как ко всей совокупности рисков, так и к их отдельным видам. Одним из рисков, с которыми приходится постоянно встречаться современному банку, наряду с кредитным риском и риском ликвидности, является процентный риск (риск процентной ставки). Работа по управлению последним представляет собой одно из стратегических направлений любого банка. Нередко от умения банка управлять риском процентной ставки зависит само его существование – даже если у банка вообще отсутствуют проблемы с возвратностью вложенных средств (коммерческих и межбанковских кредитов), что, конечно, маловероятно.

Управление процентным риском является одним из важнейших звеньев управления банком в целом. Поэтому необходимо представить полную картину отношений и связей, возникающих при управлении процентным риском, определить область применимости различных методик управления им. Данная проблема является еще недостаточно теоретически разработанной и, как следствие, не всегда решается на практике. Дело в том, что по своей сущности процентный риск приобретает заметное влияние на деятельность банков только в условиях стабильной экономики, развитой инфраструктуры финансового рынка и, как следствие, жесткой конкуренции. В неустойчивой же экономике, при высокой инфляции, банки обычно перекладывают процентный риск на клиентов, устанавливая большую разницу между ставками привлечения и размещения. Тем самым снижается платежеспособность клиентов, и, соответственно, увеличивается риск ликвидности банков. Однако в последнее время повысился интерес российских банкиров к процентному риску. Особенностью этого вида риска является то, что он по своей сути, требует сложных математических методов для охвата всех источников его возникновения, правильного измерения и адекватного реагирования. В настоящее время существуют известные методики управления процентным риском в сфере рынка ценных бумаг, которые могут быть использованы при управлении процентным риском в банке. Необходимо отметить, что до настоящего времени основной проблемой российских банков была проблема кредитного риска. Слабо развитая правовая база и недостаточно проработанные механизмы кредитования вели к существенным потерям. Со временем были разработаны методики, позволяющие с высокой степенью надежности проводить кредитные операции. Кредитные риски у разных банков постепенно сглаживаются. Поэтому в настоящее время главным направлением повышения эффективности работы банка является совершенствование его управления в целом. К такому управлению, в первую очередь, относится управление процентным риском. Именно от качественного управления им зависит сегодня конкурентоспособность и стабильность деятельности банка.

Таким образом, объектом данного исследования является деятельность КБ «Уралвнешторгбанка» по управлению рисками.

Предметом исследования является процентный риск, а также деятельность КБ «Уралвнешторгбанка» по управлению процентным риском.

Целью работы является разработка рекомендаций КБ «Уралвнешторгбанк» по совершенствованию управления процентным риском, а именно по определению границ и условий применимости методик управления процентным риском в коммерческом банке.

Для достижения цели необходимо решить следующие задачи:

изучить сущность, особенность банковских рисков и место процентного риска в системе рисков;

определить теоретические основы использования различных методик оценки процентного риска (сфера действия, факторы и влияние) в коммерческом банке;

изучить существующие методики оценки и управления процентным риском;

рассмотреть особенности деятельности по управлению процентным риском в КБ «Уралвнешторгбанк»

Определить эффективность отдельных методик управления процентным риском и разработать рекомендации по их использованию.

Данная работа имеет следующую структуру: введение, три главы, заключение.

Первая глава: определены виды рисков, сущность и место процентного риска в системе банковских рисков, методики оценки, а так же факторы, способствующие возникновению данного вида риска.

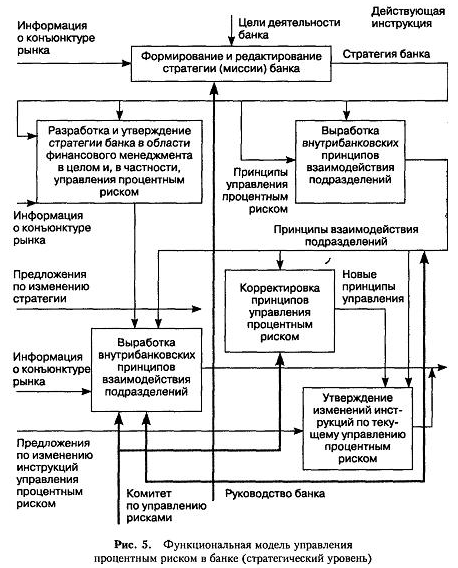

Вторая глава: рассмотрены принципы управления рисками и в частности процентным риском в КБ «Уралвнешторгбанк», а также формы процентного риска, которые имеют место в данном кредитном учреждении, изучены существующие методики управления процентным риском, их достоинства и недостатки, а также сформирована схема управления процентным риском в банке,

Третья глава: осуществлено применение комплексной методики управления процентным риском на примере КБ «Уралвнешторгбанк». На основе полученных данных предложены мероприятия с целью оптимизации структуры активов и пассивов. В итоге произведена оценка эффективности использования на практике предложенной схемы управления процентным риском.

1 Процентный риск в системе банковских рисков 1.1 Риски в банковской деятельности 1.1.1 Классификация банковских рисков и управление имиЛюбой экономический субъект в своей деятельности сталкивается с событиями и факторами, которые он не в состоянии регулировать и точно предсказывать. Более того, это происходит при любой его деятельности и в каждый момент времени. В современных теориях стало принято учитывать влияние таких неопределенностей на функционирование организаций и предлагать различные методы по снижению их неблагоприятного воздействия на результат. Таким образом, было введено понятие риска.

Риск – опасность неблагоприятного воздействия изменений различных факторов на результаты деятельности.

Классификация банковских рисков представлена в приложении 1.

Рассмотрим виды рисков более подробно.

В зависимости от сферы действия риски бывают общие и специализированные. Общие риски возникают у всех банков, а специализированные связаны с конкретными направлениями деятельности банков. Специализация рисков может проводиться по клиентам банка, по отраслям, по операциям, по функциональному назначению и т.д.

По характеру учёта банковские риски делятся на риски по балансовым и по забалансовым операциям.

Очень часто кредитный риск, возникающий по балансовым операциям, распространяется и на внебалансовые операции, например, при банкротстве предприятия. Важным является правильный учёт степени возможных потерь от одной и той же деятельности, проходящей одновременно как по балансовым, так и по внебалансовым счетам [3].

По возможностям и методам регулирования риски бывают открытые и закрытые. Открытые риски не подлежат регулированию. Закрытые риски регулируются путём проведения политики диверсификации, то есть путём широкого перераспределения кредитов в мелких суммах, предоставленных большому количеству клиентов при сохранении общего объёма операций банка; введения депозитных сертификатов; страхования кредитов и депозитов; проведения продуманной политики по управлению активами и пассивами и др.

По методам расчёта риски могут носить комплексный (общий) и частный характер. Комплексный риск рассчитывается для всей структуры баланса. Частный риск рассчитывается для конкретной операции или группе операций.

По влиянию на результаты деятельности риски бывают чистыми и спекулятивными. Чистые риски всегда влекут за собой потери для банка, а спекулятивные при различном развитии событий могут давать дополнительную прибыль.

В зависимости от сферы влияния или возникновения банковского риска они подразделяются на внешние и внутренние.

К внешним относятся риски, не связанные с деятельностью банка или конкретного клиента, политические, экономические и другие. Это потери, возникающие в результате начавшейся войны, революции, национализации, запрета на платежи за границу, консолидации долгов, введения эмбарго, отмены импортной лицензии, обострения экономического кризиса в стране, стихийных бедствии. Рассмотрим данные виды рисков подробно.

Рыночные риски- которые связаны с изменениями в перераспределительных отношениях. К рыночным рискам относятся изменение рыночной конъюнктуры, то есть резкое изменение цен, спроса и предложения, а так же возможные кризисные явления, как на внутренних рынках, так и на международных. Наиболее часто рассматриваемым риском среди рыночных является инфляционный [7].

Страновые риски – это возможность того, что в силу экономических или политических причин само государство или предприятия, функционирующие на его территории, не смогут выполнить свои обязательства. Эти риски разделяются на экономические и политические.

Экономические связаны с государственными реформами в экономике (налоговым, таможенным), а к политическим относятся запреты торговли и экономических отношений с отдельными регионами, государственные перевороты, национализация, отказы правительств в выполнении обязательств по политическим причинам.

К географическим рискам относят климатические, риски стихийных бедствий, экологические риски и прочие. Данные риски связаны с различными катаклизмами, возникающими в природе [1].

Внутренние риски в свою очередь делятся на потери по основой и по вспомогательной деятельности банка. Первые представляют самую распространённую группу рисков: кредитный, процентный, валютный и рыночный риски. Вторые включают потери по формированию депозитов, риски по не основным видам деятельности, риски банковских злоупотреблений [10].

Рассмотрим основные виды внутренних банковских рисков более подробно.

1.Кредитный риск - вероятность потерь в связи с несвоевременным возвратом заемщиком основного долга и процентов по нему, либо полному не возврату средств. (1)

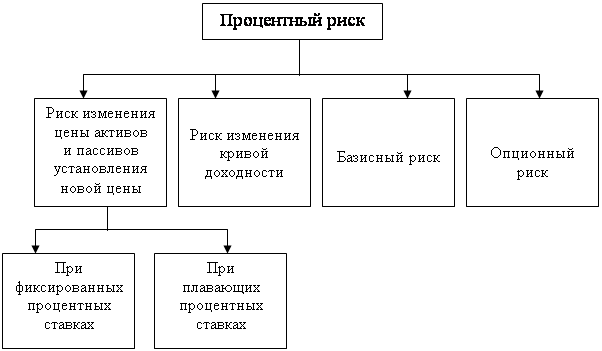

2.Процентный риск - возможность понести убытки вследствие непредвиденных, неблагоприятных для банка изменений процентных ставок и значительного уменьшения маржи, сведения ее к нулю или к отрицательному показателю. Процентный риск возникает в случаях, когда не совпадают сроки возврата предоставленных привлеченных средств или когда ставки по активным и пассивным операциям устанавливаются различными способами (фиксированные ставки против переменных и наоборот). В последнем случае примером может служить ситуация, когда средства заимствуются на короткий срок по переменным ставкам, а кредиты выдаются на длительный срок по фиксированным ставкам в расчете на то, что переменные ставки не превысят ожидаемый уровень. Таким образом, этот риск влияет на доходы банка, экономическую стоимость активов, обязательства и забалансовые инструменты. Основные формы процентного риска, которому подвержены банки, следующие:

риск установления новой цены, который возникает в связи с разницей сроков(для фиксированных процентных ставок) и установлением новой цены (для плавающих процентных ставок) банковских активов, пассивов и забалансовых позиций;

риск кривой доходности, который возникает в связи с изменениями наклона и формы кривой доходности;

базисный риск, который возникает в связи с несовершенной корреляцией заработанных и уплаченных по различным инструментам процентов;

вариантность, возникающая в связи с прямо выраженными или подразумеваемыми опционами, встроенными во многие банковские активы и пассивы и забалансовые портфели [13].

3.Валютный риск - опасность валютных (курсовых) потерь, связанных с изменением курсов иностранных валют по отношению к национальной валюте [6].

4.Рыночный риск - означает возможные потери, непредвиденные расходы от изменения рыночной стоимости активов или пассивов, изменения степени их ликвидности. Особо подвержены такого рода риску вложения в ценные бумаги [4].

5. Риск по формированию депозитов (ресурсной базы) - вероятность увеличения расходов по привлечению ресурсов в случае изменения ситуации на финансовом рынке. Депозитная политика банка имеет цель обеспечить банк ресурсами на определенное время по определенной цене для осуществления определенных активных операций. Ее осуществление означает решение двух противоположных задач: стабильность ресурсной базы и минимизация расходов по ее формированию [1].

6.Риск структуры капитала – потери, связанные с тем, что активы и пассивы банка не согласованы по срокам. К примеру, банк вложивший значительные средства клиентов в кредитные операции со сроком погашения, превышающим сроки привлечения ресурсов при изменении ситуации на рынке может понести как дополнительные расходы (в случае удорожания ресурсов), так и оказаться банкротом из-за признания неплатежеспособным (критическое состояние на рынке ресурсов - массовое изъятие).

7.Риск банковских злоупотреблений – убытки, связанные с недостаточной квалификацией банковского персонала, а так же с корыстными целями, которые преследуют его сотрудники.

8.Риск несбалансированной ликвидности - опасность потерь в случае неспособности банка покрыть свои обязательства по пассивам баланса требованиями по активам. Проявляется в процессе массового востребования вкладов клиентами банка (включая массовый досрочный отзыв средств со срочных и сберегательных вкладов). При этом следует различать внутреннюю и внешнюю ликвидность [2].

Таким образом, так как любой банк подвержен различным видам рисков, то соответственно становиться актуальной проблема эффективного управления рисками с целью их минимизации.

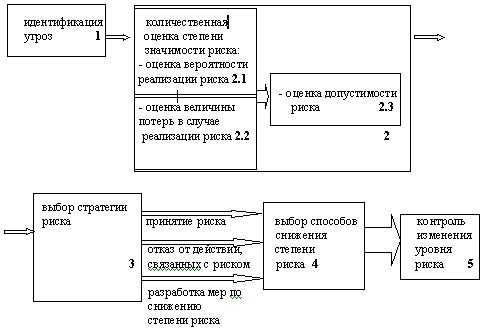

1.1.2 Цели и задачи управления банковскими рискамиСтратегия управления рисками включает ряд этапов:

выявление факторов, увеличивающих и уменьшающих конкретный вид риска при осуществлении определенных банковских операций;

анализ выявленных факторов с точки зрения силы воздействия на риск;

оценка конкретного вида риска;

установление оптимального размера риска;

анализ отдельных операций с точки зрения соответствия приемлемому уровню риска;

разработка мероприятий по снижению риска.

Основной задачей регулирования рисков является поддержание приемлемых соотношений прибыльности с показателями безопасности и ликвидности в процессе управления активами и пассивами банка, то есть минимизация банковских потерь. Эффективное управление уровнем риска должно решать целый ряд проблем - от отслеживания (мониторинга) риска до его стоимостной оценки. Уровень риска, связанного с тем или иным событием, постоянно меняется из-за динамичного характера внешнего окружения банков. Это заставляет банк регулярно уточнять свое место на рынке, давать оценку риска тех или иных событий, пересматривать отношения с клиентами и оценивать качество собственных активов и пассивов, следовательно, корректировать свою политику в области управления рисками. Каждый банк должен думать о минимизации своих рисков. Это необходимо для его выживания. Минимизация рисков - это борьба за снижение потерь, иначе называемая управлением рисками. Все это предполагает разработку каждым банком собственной стратегии управления рисками, то есть основ политики принятия решений, таким образом, чтобы своевременно и последовательно использовать все возможности развития банка и одновременно удерживать риски на приемлемом и управляемом уровне.

Цели и задачи стратегии управления рисками в большой степени определяются постоянно изменяющейся внешней экономической средой, в которой приходится работать банку. В основу банковского управления рисками должны быть положены следующие принципы:

прогнозирование возможных источников убытков или ситуаций, способных принести убытки, их количественное измерение;

финансирование рисков, экономическое стимулирование их уменьшения;

ответственность и обязанность руководителей и сотрудников, четкость политики и механизмов управления рисками;

координируемый контроль рисков по всем подразделениям и службам банка и наблюдение за эффективностью процедур управления рисками;

предотвращение (предупреждение) возникновения рисков или их минимизация- завершающий, важнейший этап процесса управления рисками [7].

Банк должен уметь выбирать такие риски, которые он может правильно оценить и которыми способен эффективно управлять. Решив принять определенный риск, банк должен быть готов управлять им, отслеживать его. Это требует владения навыками качественной оценки соответствующих процессов. К примеру, рассмотрим процентный риск. По сфере влияния он является внутренним риском банка, так как происходящие изменения в процентных ставках для данного банка могут быть отрицательными, а для какого-нибудь другого – положительными. Это зависит от проводимой банком политики. Внешние же риски для всех субъектов влекут отрицательные последствия. Процентный риск зависит от структуры баланса банка, несмотря на то, что инструменты, с помощью которых осуществляется управление процентным риском, могут отражаться на забалансовых счетах, в конечном итоге они оказывают свое действие через статьи балансовых счетов, поэтому процентный риск является балансовым риском. Этот риск является регулируемым (открытым) комплексным риском. Он носит спекулятивный характер, так как разное движение процентных ставок может повлечь как убытки, так и дополнительные прибыли.

Для того, чтобы это представить необходимо рассмотреть процентный риск в системе управления банком.

1.2 Сущность и место управления процентным риском в системе управления банкомВ чем заключается процентный риск? При управлении процентным риском необходимо решать такие проблемы, как определение причин и факторов риска, определение способов оценки, определения методов управления. Для этого надо сформировать четкое представление о том, какое место занимает процентный риск в системе управления банком. Создадим упрощенную модель управления банком, включающую перечисление основных рисков, над которыми осуществляется управление, особенности управления ими, отличие их от других рисков и их роль и влияние на общий результат деятельности.

Типичные внешние риски. Они не поддаются нормальной оценке и управлению. Они являются либо сугубо индивидуальными рисками для каждого банка. К примеру, политический риск у крупных банков совершенно иной, чем у мелких. Крупные банки могут им активно управлять, кроме того, для них прибыльность не является главной целью. Либо они являются для всех одинаково непредсказуемыми, например конъюнктурные и экологические. Таким образом, очень сложно эти риски выделять в отдельную область исследования. Их влияние можно приблизительно оценить и, если это необходимо, вводить его в модели других рисков, как остаточные риски. Различным методикам оценки поддаются внутренние риски. Это кредитный, процентный, риск несбалансированной ликвидности, и валютный риск.

Кредитный риск возникает в отношениях между конкретным банком с конкретным клиентом. Причиной риска является неправильная оценка кредитоспособности клиента. Факторами риска является неправильный размер кредита, неверная форма выдачи кредита, недостаточное обеспечение и др. То есть размер риска зависит от проводимой банком работы с клиентом. Соответственно для такой работы необходимые данные о состоянии клиента и в меньшей степени данные о самом банке. При кредитном риске всегда можно вычислить размер потерь. Так как известно, выполнил ли клиент договор или нет, и в каком объеме. Кроме того, для оценки кредитного риска банк не интересует, за счет каких средств он выдает кредит. Средневзвешенная сумма всех кредитных рисков представляет собой общий кредитный риск. В таком виде он входит в общую модель управления банковскими рисками. Процентный риск во многом противоположен кредитному. Банк не уверен, вернет ли ему кредитор деньги, кредитор не знает, оставит ли банк плату за кредит на том же уровне и т.д. Все это примеры рисков в финансовой деятельности возникающих лично между участниками сделки. Однако, если другой банк будет предлагать более низкие ставки по кредитам, то заемщику станет невыгодно продолжать кредитоваться у старого банка, так как при этом он будет нести вмененные издержки. В этом случае результаты данного заемщика будут хуже, чем у других аналогичных, кредитуемых во втором банке. То есть, на результаты повлияет изменение окружающей среды, в отличие от первого случая, когда на результаты влияет изменение внутри самой системы банк - заемщик. Тогда для оценки процентного риска необходимо иметь представление об окружающей среде и о показателях в банке, на которые эта среда воздействует.

Процентный риск характеризует общую структуру операций банка, так как необходимо оценить влияние окружающей среды на всю систему - банк. При этом конкретные отношения с каждым заемщиком и кредитором отходят на второй план. Главными становятся агрегированные показатели.

Валютный риск во многом аналогичен процентному. Любое изменение курсов валют можно свести к изменению доходности средств, вложенных в ту или иную валюту. Изменение курсов влечет изменение доходности. Однако разница в том, что валюта является бессрочным активом, без даты погашения. Инструменты управления валютным риском во многом повторяют инструменты управления процентным риском.

Риск несбалансированной ликвидности связан с недостатком денежных средств у банка на конкретный момент времени. Если этот недостаток невелик, по сравнению со всеми активами банка, то его можно компенсировать на денежном рынке. Если происходит массовое востребование вкладов, а это происходит, как правило, только при финансовых кризисах, то банку придется прибегать к нестандартным методам регулирования. В этом случае будут задействованы специальные меры антикризисного выздоровления. В случае заимствования средств на денежном рынке для поддержания ликвидности влияние на конечный результат будет определяться уровнем процентных ставок на рынке. Но тогда для управления риском несбалансированной ликвидности надо пользоваться информацией, сходной при управлении процентным риском, а в отдельных случаях риск ликвидности можно свести к процентному.

Таким образом, получается две группы рисков, к которым применяются различные методы управления. Это риски частного характера, при которых оцениваются конкретные отношения между банком и клиентом, и комплексные риски, которые являются характеристиками работы банка, в общем, по сравнению с окружающей ситуацией (таблица1.1) . Данная классификация является наиболее удобной при рассмотрении области действия и центров регулирования рисков, так как в основе разделения лежит признак воздействия на результаты деятельности банка.

Таблица 1.1

Деление рисков на комплексные и частные

Частные | Комплексные |

| - кредитный; - операционный. | - процентный; - валютный; - несбалансированной ликвидности. |

Существуют принципиальные различия между частными и комплексными рисками .Частные риски возникают на момент начала действия операции. К примеру, кредитный риск возникает при заключении кредитного договора. До этого момента он не существует. Комплексные риски возникают с момента образования банка и присутствуют на протяжении всей его деятельности. Частные риски завершают свое действие по окончании конкретной операции. Из этого следует, что к комплексным рискам надо применять долговременные методы управления, которые бы были постоянными во времени, так как эти риски присутствуют непрерывно на всей деятельности банка. К частным рискам могут применяться различные методы, например, разные предприятия, в зависимости от их особенностей, могут подвергаться разным методам оценки кредитоспособности. Для управления комплексными рисками необходимо анализировать всю деятельность банка в целом, по всем направлениям. Доступ к такой информации имеет только отдел активно-пассивных операций, аналитический отдел и другие отделы общего управления банком.

Таким образом, для управления процентным риском необходимо иметь агрегированную информацию о всей деятельности банка, связанной с вложением и привлечением средств. Эта информация должна пройти процесс обработки частных рисков, только после этого она является источником для оценки процентного риска. Необходимо также учитывать то, что на деятельность банка влияют различные факторы: экономическая ситуация, конъюнктура рынка, а так же окружающая среда. Рассмотрим данные факторы более подробно.

1.3 Факторы процентного рискаДля начала определим изучаемую систему, условия в которой она существует, ее элементы и связи между ними, то есть факторы, способствующие возникновению данного вида риска.

Процентный риск – опасность получения неблагоприятных результатов вследствие изменения процентных ставок.

Опасность получения неблагоприятных результатов для банка выражается в получении убытков или недополучении прибыли, либо в падении стоимости банка. Необходимо обратить внимание на то, что прибыль банка не является независимым показателем. Она характеризует не только деятельность самого банка, но и рыночную ситуацию в целом. Например, в период кризиса 1998 года, наверное, все банки получили убытки или значительное снижение прибыли, однако это не означает что в этот год они работали хуже чем обычно. Во многих банках должны были произойти оздоровительные мероприятия. Накопившиеся ошибки в управлении финансовыми институтами проявились в кризисе на рынке, в результате чего банки должны были бы пересмотреть свою политику в более продуманном направлении. То есть результаты деятельности банка тесно связаны с общерыночной ситуацией. Значит, на результаты деятельности влияет как поведение самого банка, так и окружающая среда.

Таким образом, рассматриваем систему, состоящую из двух подсистем банка и окружающей среды. Окружающую среду принимаем неуправляемой подсистемой, а банк управляемой.

Единственная причина процентного риска это нестабильность процентных ставок (по определению). Поскольку процентный риск- это риск при котором доходы банка могут оказаться под негативным влиянием изменения процентных ставок и это может привести к потерям и убыткам банка. Если бы ставки были постоянными или административно назначаемыми, то тогда не возникало бы опасности непредвиденных потерь. Но размер процентных ставок складывается иначе. Формула процентного риска носит название «модель Фишера» и имеет следующий вид:

i= r + p (1.1)

где i-рыночная ставка процента

r-реальная процентная ставка

p-ожидаемые темпы инфляции

Модель Фишера позволяет определить будущее движение темпов инфляции. При этом следует отличать номинальные и реальные процентные ставки.

Номинальная процентная ставка=Ожидаемая, реальная, безрисковая процентная ставка+Ожидаемый уровень инфляции+Риск-премия(риск несоблюдения срока, риск непогашения).

Реальная процентная ставка-это такой уровень процентной ставки, который необходим, чтобы заинтересовать потребителя сберегать часть его доходов.

Соответственно финансовый результат банка складывается в основном из разности между доходами по размещенным средствам и расходами по привлеченным.

P = PA - CП = iA*A – iП*П , (1.2)

где P – прибыль;

А – сумма активов;

П – сумма пассивов;

iAи iП – ставки по активам и пассивам соответственно.

В этом случае изменение ставок оказывает влияние на финансовый результат только в случае, если ставки по привлеченным и размещенным средствам имеют разное движение или когда активы и пассивы, разные по сумме, либо все это одновременно.

Получаем, что факторами процентного риска являются ценообразование на ресурсы и их количественное соотношение. Надо учесть, что все переменные в формуле (1.2) являются функциями от времени, следовательно, прибыль также является как бы функцией от времени.

Так как банк интересует не только сиюминутная прибыль, но и его существование во времени, то при управлении риском необходимо оптимизировать прибыль как функцию от времени (Р(t)).

Таким образом, в любом методе управления процентным риском должны присутствовать оценки влияния на риск следующих факторов: способ установления ставок на требования и обязательства и соотношение между привлеченными и размещенными средствами с учетом временного фактора.

Финансовый результат может выражаться не только прибылью, но и другими показателями. В частности в дальнейшем в качестве такового будет рассматриваться стоимость банка, как финансовой организации. Так как все виды показателей финансового результата являются различными формулами одного события, то и факторы остаются прежними.

Деятельность по управлению процентным риском вынуждает банк ставить конкретные задачи по получению чистого дохода в виде процентов и измерять подверженность банка процентному риску. Для этого используется либо метод разрыва (гэп менеджмент), либо метод анализа длительности. Хотя оба метода дополняют друг друга, они различаются по учитываемым событиям, влияющим на изменение рыночной ситуации, и по способу измерения степени риска.

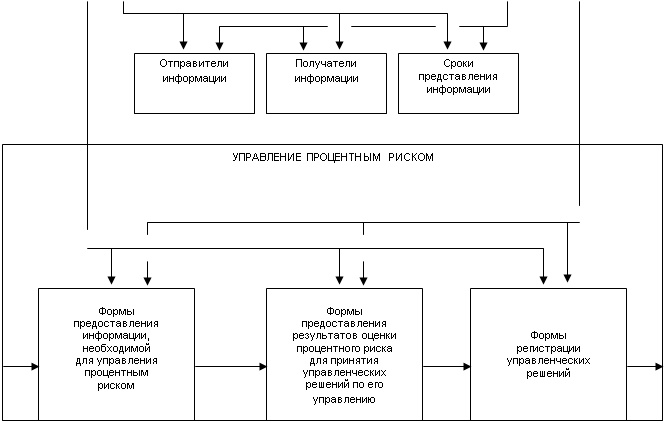

Анализ текущего уровня процентного риска, прогноз изменения структуры активов и пассивов (прежде всего, по срокам окончания договоров) и прогноз изменения рыночных ставок служат фундаментом стратегии и тактики управления процентным риском, на основе которых осуществляется текущее управление ресурсами банка. Рассмотрим подробнее названные методы и аспекты.

1.4 Методики оценки уровня процентного риска 1.4.1 Гэп менеджментАктивные и пассивные позиции банков не могут быть полностью приведены в соответствие, так как бизнес, в котором заняты банки, часто бывает неопределенной продолжительности и различного вида. Не приведенное в соответствие положение потенциально увеличивает прибыльность, но также может повысить риск убытков.

Таким образом, одним из главных показателей позиции банка по процентному риску является степень несбалансированности (несогласованности) между активами и пассивами. Несбалансированность относится к разнице во времени, в течение которой могут произойти изменения процентных ставок по активам и пассивам. Такой период времени обычно известен как дата установления новой цены по статье активов и пассивов. Ключевой метод измерения подверженности риску изменения процентных ставок связан с применением методики, который называется гэп менеджментом. Данная методика основывается на оценке влияния процентной ставки на процентную прибыль банка.

Выраженный в рублях (долларах) ГЭП измеряется следующим образом:

ГЭП =АЧП – ПЧП , (1.3)

где АЧП – активы, чувствительные к изменению процентной ставки;

ПЧП - пассивы, чувствительные к изменению процентной ставки.

Ключевыми моментами применения методики анализа разрыва являются следующие: прогноз тенденции изменения процентных ставок, определение горизонта планирования, разделение активов и пассивов банка на две категории: активы/пассивы, чувствительные к изменению процентных ставок, которые группируются по срокам погашения или до первой переоценки, и активы/пассивы, не чувствительные к изменению процентных ставок. Введение горизонта планирования является способом учета временного фактора.

Определение горизонта планирования риска изменения процентных ставок является исходной точкой анализа разрыва. Так, возможна оценка влияния риска изменения процентных ставок в перспективе на один квартал или на один только месяц. При этом, приходится делать выбор: либо увеличивать длительность рассматриваемого периода и анализировать на подверженность риску изменения процентной ставки более широкий круг активов и пассивов, либо сузить горизонт планирования, но превысить точность анализа. В случае, если изменения в ставке процента для АЧП и ПЧП одинаковы, это может быть представлено следующим образом

ЧПД = (гэп)*(I) (1.4)

где ЧПД – ожидаемые изменения чистого дохода в виде процентов;

I - ожидаемое изменение уровня процентных ставок.

Таким образом, изменение чистого процентного дохода банка зависит от изменения уровня процентных ставок и разрыва ГЭП между активами и пассивами, чувствительными к изменению уровня процентных ставок.

Чистый процентный доход (ЧПД)=Процентные доходы-Процентные расходы

На ЧПД в виде процентов влияют: изменения в уровне процентных ставок, норма дохода банка и величина процентного дохода банка. Плавающие процентные ставки могут увеличить, уменьшить или оставить без изменений доход банка в виде процентов. Указанное изменение зависит от: структуры кредитного портфеля банка, чувствительности активов и пассивов банка, величины ГЭП.(5)

Если за период рассмотрения гэп процентные ставки возрастут, то положительный гэп приведет к ожидаемому увеличению чистого дохода в виде процентов. Если ставки понизятся, то отрицательный гэп также приведет к увеличению ожидаемого чистого дохода в виде процентов. Действительное изменение чистого дохода в виде процентов будет соответствовать ожидаемому, если изменения процентных ставок пойдут в предполагаемом направлении и масштабе.

По мнению автора Т.Севрук, в зависимости от ситуации можно воздействовать на величину дохода, используя следующие принципы управления ГЭПом:

Поддерживать диверсифицированный по ставкам, срокам, секторам хозяйства портфель активов. Кроме того, выбирать как можно больше кредитов и ценных бумаг, которые можно легко реализовать на рынке.

Разработать специальные планы операций для каждой категории активов и пассивов для каждого периода делового цикла, т.е. решить, что делать с разными активами и пассивами при данном уровне процентных ставок и изменении трендов движения ставок. Не стоит связывать каждое изменение направления движения ставок с началом нового цикла процентных ставок.

На различных этапах цикла предлагается выполнять следующие действия(см.табл1.2)(1).

Таблица1.2

Управление ГЭПом

| ЭТАПЫ | ХАРАКТЕРИСТИКА | ДЕЙСТВИЯ |

| Первый этап | Низкие процентные ставки, в ближайшем будущем ожидается их рост. | Увеличить сроки заемных средств Сократить кредиты с фиксированной ставкой. Сократить сроки портфеля ценных бумаг. Продать ценные бумаги. Получить долгосрочные займы. Закрыть кредитные линии. |

| Второй этап: | Растущие процентные ставки, ожидается достижение максимума в ближайшем будущем. | 1.Начать сокращение сроков заемных средств. 2.Начать удлинять сроки инвестиций. 3.Подготовиться к началу увеличения доли кредитов с фиксированной ставкой. 4.Подготовиться к увеличению инвестиций в ценные бумаги. 5.Рассмотреть возможность досрочного погашения задолженности с фиксированным процентом. |

| Третий этап | Высокие процентные ставки, в ближайшем будущем ожидается снижение. | 1.Сократить срок заемных средств. 2.Увеличить долю кредитов с фиксированной ставкой. 3.Увеличить сроки портфеля ценных бумаг. 4.Запланировать будущую продажу активов. 5.Сконцентрироваться на новых кредитных линиях для клиентов |

| Четвертый этап | Падающие процентные ставки, ожидается достижение минимума в ближайшем будущем | 1. Начать удлинять сроки заемных средств. 2. Начать сокращение сроков инвестиций. 3.Начать увеличение доли кредитов с переменной ставкой. 4.Начать сокращение инвестиций в ценные бумаги. 5.Выборочно продавать активы с фиксированной ставкой. 6.Начать планирование долгосрочной задолженности с фиксированной ставкой. |

Однако при использовании техники анализа разрыва следует иметь в виду, что практические варианты ее реализации не всегда в полной мере позволяют оценить процентный риск. Последнее связано с тем, что:

даже за определённый промежуток, времени активы и пассивы переоцениваются с различными интервалами, вызывая движение денежных средств, которое может значительно отличаться от того, которое прогнозируется с помощью анализа разрыва;

выбор горизонта планирования в значительной степени произволен, результатом чего является попадание отдельных статей баланса в промежутки между плановыми периодами, что приводит к существенным погрешностям в случае изменения ставок;

прогнозирование процентных ставок часто бывает неверным, особенно в условиях нестабильного финансового рынка;

при использовании техники анализа разрыва игнорируется стоимость денег с учетом доходов будущих периодов, так как при разделении на отдельные временные промежутки не делаются различия между движением денежных средств в начале и конце периода.

Итак, гэп менеджмент является методикой оценивающей влияние процентной ставки на процентную прибыль банка и дающей схему управления активами и пассивами при известном движении процентной ставки.

В качестве показателей, характеризующих изменение всех процентных платежей банка, могут также использоваться процентная маржа и спрэд.[4]

Процентная маржа-это разность между процентами полученными и процентами уплаченными. Спрэд является понятием, близким по значению к понятию процентной маржи. Спрэд понимается как разница между средними процентными ставками по активам и по пассивам. Этот метод широко используется в зарубежной практике. Чистая процентная маржа рассчитывается по формуле:

Чистая процентная маржа=((Чистый процентный доход)/Активы) *100% = =((Процентные доходы-Процентные расходы)/Активы)*100%

Коэффициент ЧПМ (или спрэд-метод) позволяет оценить эффективность политики банка в области управления процентным риском. А данная политика должна заключаться в том, чтобы стабилизировать, а затем систематически наращивать банковскую процентную маржу.

1.4.2 Анализ длительности портфеляНаряду с гэп менеджментом, который сосредоточивает внимание на возможном изменении чистого дохода в виде процентов за определенные промежутки времени, для оценки и минимизации процентного риска в финансовом анализе широко используется методика анализа длительности (дюрации), которая, учитывая сроки движения денежных средств, позволяет оценить изменение рыночной стоимости активов и пассивов банка, чувствительных к изменению процентной ставки, в зависимости от изменения базовых процентных ставок.

Дюрация- представляет собой взвешенный по текущей стоимости срок погашения, учитывающий временной график всех поступлений по активам(например, потоков ожидаемых банком выплат по его займам и ценным бумагам) и по пассивам (например, потоков процентных платежей банка по хранимым им депозитам). В действительности измеряется среднее время, необходимое для возмещения инвестиционных средств. Выравнивая средние сроки погашения активов и пассивов, банк может сбалансировать средний срок ожидаемых поступлений и выплат, даже если изменение ставок для активов и пассивов не будет одинаковым по величине и направлению.[11]

Рассмотрим один из возможных вариантов данной методики. Предполагаем, что задан временной график всех входящих (исходящих) денежных потоков СFt, где t обозначает соответствующий день и меняется от 1 до Т (1

Похожие работы

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

... отдельных показателей и весовые коэффициенты групп показателей должны периодически корректироваться экспертами. Только в этом случае возможна правильная оценка кредитоспособности заемщика и индивидуального кредитного риска банка. 2 УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО) 2.1 Общая характеристика Банка “Северная казна” ОАО Банк «Северная казна» ОАО основан 09 ...

... системы управления кредитным риском лежит в правильной оценке и контроле индивидуальных отношений с заемщиком, а также в осторожном и осмотрительном подходе управлению кредитным портфелем. 1.2 Организация процесса управления кредитным риском в коммерческом банке Управление можно определить как одну из стратегий, используемую при осуществлении деятельности в условиях риска. Управление риском ...

ных средств, выпуска фальшивых денежных купюр. В условиях российской экономики Банк России наделен также полномочиями надзора за деятельностью коммерческих банков. Это означает, что его риски дополняются в процессе выдачи им и отзыва у них лицензии на право осуществления банковской деятельности. Задача, поставленная перед Банком России по обеспечению устойчивости национальной банковской системы, ...

0 комментариев