Теоретические

основы анализа

финансово-экономической

деятельности

предприятия

Значение

анализа финансового

состояния

предприятия

– как инструмента

для принятия

управленческого

решения

Общая

оценка динамики

и структуры

статей бухгалтерского

баланса

Система

показателей,

характеризующих

финансовое

состояние

предприятия

Коэффициент

автономии

Внеоборотные

средства уменьшатся

на сумму амортизационных

отчислений

(380 тыс. руб.)и составят

8903 тыс. руб

Курса отделения

«Экстернат»

Навигация

Общая оценка динамики и структуры статей бухгалтерского баланса

Повышение эффективности финансово-экономической деятельности предприятия ЗАО

111782

знака

56

таблиц

0

изображений

1.3. Общая оценка динамики и структуры статей бухгалтерского баланса.

Наиболее полную и глубокую информацию о финансовом состоянии и его динамики, по мнению Шеремета А.Д.[19, с. 45] можно получить при помощи построения на основе баланса предприятия специального сравнительного баланса.

Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период. Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям исходного отчетного баланса на начало и конец периода; удельные веса статей баланса в валюте баланса на начало и конец периода; изменения в абсолютных величинах; изменения в удельных весах; изменения в процентах к величинам на начало периода (темп прироста статьи баланса); изменения в процентах к изменениям валюты баланса (темп прироста структурных изменений – показатель динамики структурных изменений); цена одного процента роста валюты баланса и каждой статьи – отношение величины абсолютного изменения к проценту абсолютного изменения на начало периода.

Сравнительный аналитический баланс замечателен тем, что он сводит воедино и систематизирует те расчеты и прикидки, которые обычно осуществляет любой аналитик при первоначальном ознакомлении с балансом. Схемой сравнительного баланса охвачено множество важных показателей, характеризующих статику и динамику финансового состояния. Сравнительный баланс фактически включает показатели горизонтального и вертикального анализа. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период, а целью вертикального анализа является вычисление удельного веса нетто. Все показатели сравнительного баланса можно разбить на три группы:

показатели структуры баланса;

показатели динамики баланса;

показатели структурной динамики баланса.

Для осмысления общей картины изменения финансового состояния весьма важны показатели структурной динамики баланса. Сопоставляя структуры изменений в активе и пассиве, можно сделать вывод о том, через какие источники в основном был приток новых средств и в какие активы эти новые средства в основном вложены.

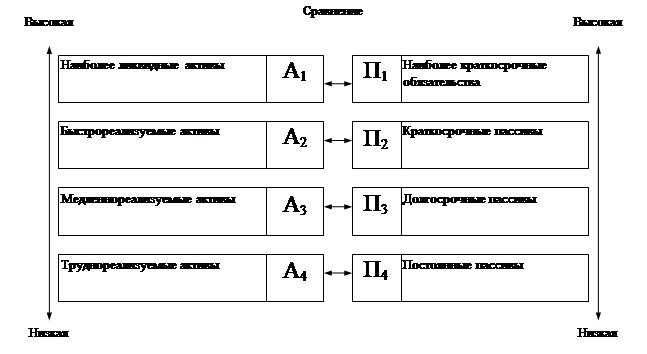

Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива).

Чтение баланса по таким систематизированным группам ведется с использованием методов горизонтального и вертикального анализа.

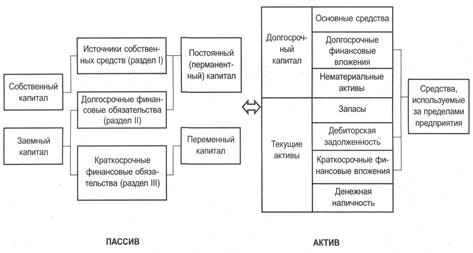

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия. К ним относятся:

общая стоимость имущества предприятия = валюте, или итогу, баланса;

стоимость внеоборотных (иммобилизованных) активов = итогу раздела I актива баланса;

стоимость оборотных (мобильных) средств = итогу раздела II баланса;

стоимость материальных оборотных средств = строке 210 раздела II актива баланса;

величина дебиторской задолженности в широком смысле (включая авансы, выданные поставщикам и подрядчикам) = строкам 230 и 240 актива баланса;

сумма свободных денежных средств, в широком смысле слова (включая ценные бумаги и краткосрочные финансовые вложения) = строкам 250 и 260 актива баланса;

стоимость собственного капитала = разделу III пассива и строкам 640, 650 раздела V пассива баланса;

величина заемного капитала = сумме разделов IV и V пассива баланса без строк 630, 640;

величина долгосрочных кредитов и займов, предназначенных, как правило, для формирования основных средств и других внеоборотных активов, = итогу раздела IV баланса;

величина собственного оборотного капитала = разности итогов раздела III пассива и раздела I актива баланса. Это чистая величина собственного оборотного капитала. Иногда в аналитических целях к ней прибавляют суммы по строкам 640, 650 и получают скорректированную величину собственного оборотного капитала;

величина краткосрочных кредитов и займов, предназначенных, как правило, для формирования оборотных активов, = строка 610 раздела V пассива баланса;

величина кредиторской задолженности в широком смысле слова = строкам 620, 630, 660 раздела V пассива баланса. Строки 630, 650 и 660 показывают задолженность предприятия как бы самому себе, т.е. речь идет о собственных средствах предприятия, поэтому при анализе суммы по этим строкам следует прибавить к собственному капиталу.

Горизонтальный, или динамический, анализ этих показателей позволяет установить их абсолютные приращения и темпы роста, что важно для характеристики финансового состояния предприятия. Не меньшее значение для оценки финансового состояния имеет и вертикальный, структурный, анализ актива и пассива баланса.

Так, соотношение собственного и заемного капиталов говорит об автономии предприятия в условиях рыночных связей, о его финансовой устойчивости. Особое значение для корректировки финансовой стратегии предприятия, определения перспектив финансового положения имеет трендовый анализ отдельных статей баланса за более продолжительное время с использованием, как правило, специальных экономико-математических методов (среднее приращение, определение функций, описывающих поведение данной статьи баланса и др.)

По данным бухгалтерского учета из разделов IV и V пассива баланса следует выделить неплатежи, а именно ссуды, непогашенные в срок, платежные требования поставщиков, неоплаченные в срок, недоимки в бюджет и пр.

Признаками «хорошего» баланса с точки зрения повышения (роста) эффективности можно назвать также следующие показатели;

коэффициент текущей ликвидности больше 2,0;

обеспеченность предприятия собственным оборотным капиталом больше 0,1;

рост собственного капитала;

отсутствие резких изменений в отдельных статьях баланса;

дебиторская задолженность находится в соответствии (равновесии) с размерами кредиторской задолженности;

в балансе отсутствуют «больные» статьи (убытки, просроченная задолженность банкам и бюджету);

у предприятия запасы не превышают минимальную величину источников формирования (собственных оборотных средств, долгосрочных кредитов и займов, краткосрочных кредитов и займов).

Похожие работы

... из вышеизложенного, можно сделать вывод, что в 2004 году деятельность предприятия была более эффективна по сравнению с предыдущим годом. 3. Повышение эффективности финансовой деятельности предприятия ЗАО "ЧФМК" Проведенный анализ финансово-экономической деятельности предприятия ЗАО "ЧФМК" за 2004 год показал, что рост выручки предприятия составил 26,2%, рост чистой прибыли 58,8%, а рост ...

... аудиторской проверке” определены условия, при которых аудиторская проверка является обязательной. Результаты аудиторской проверки следует учитывать при проведении анализа финансово-экономического состояния предприятия. В то же время следует постоянно повышать квалификацию работников, ответственных за принятие управленческих решений как в области финансового планирования и формирования бюджетов ...

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

Совершенствование финансово-экономической деятельности предприятия на примере ООО "МультиМедиаЦентр"

... выполненную работу и отработанное время – на 10,0% (в денежном выражении данные выплаты увеличились на 23,7 млн. руб.). 3. ОСНОВНЫЕ Направления СОВЕРШЕНСТВОВАНия финансово-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИя ООО «Мультимедиацентр» 3.1 Налоговая нагрузка: проблемы, пути решения Директор Института экономики Национальной академии наук Петр Никитенко считает, что совершенствование национальной ...

0 комментариев