Теоретические

основы анализа

финансово-экономической

деятельности

предприятия

Значение

анализа финансового

состояния

предприятия

– как инструмента

для принятия

управленческого

решения

Общая

оценка динамики

и структуры

статей бухгалтерского

баланса

Система

показателей,

характеризующих

финансовое

состояние

предприятия

Коэффициент

автономии

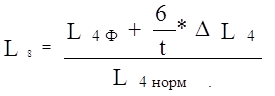

Внеоборотные

средства уменьшатся

на сумму амортизационных

отчислений

(380 тыс. руб.)и составят

8903 тыс. руб

Курса отделения

«Экстернат»

Навигация

Значение анализа финансового состояния предприятия – как инструмента для принятия управленческого решения

Повышение эффективности финансово-экономической деятельности предприятия ЗАО

111782

знака

56

таблиц

0

изображений

1.2. Значение анализа финансового состояния предприятия – как инструмента для принятия управленческого решения.

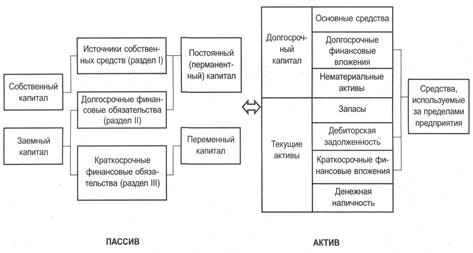

Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение, использование, финансовых ресурсов предприятия и всю производственно- хозяйственную деятельность предприятия.

Цель финансового анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на улучшения.

Анализ финансового состояния показывает, по каким конкретным направлениям надо вести работу, дает возможность влиять на наиболее важные аспекты, наиболее слабые позиции в финансовом состоянии предприятия.

Анализ финансового состояния предприятия преследует следующие цели:

идентификацию финансового положения;

выявление изменений в финансовом состоянии в пространственно временном разряде;

выявление основных факторов, вызывающих изменения в финансовом состоянии.

прогноз основных тенденций финансового состояния.

Источники информации для анализа финансового состояния предприятия, формирование и размещение капитала служит отчетный бухгалтерский баланс (форма №1) и «отчет о прибылях и убытках» (форма №2) (см. приложение 1, 2).

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит, непрерывный процесс кругооборота капитала изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансового состояния предприятия, внешним проявлением которого выступает платежеспособность.

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных ситуациях свидетельствует о его устойчивом финансовом состоянии, и наоборот. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранение платежеспособности и создание условий для самовоспроизводства.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственные и финансовые планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнение плана по производству и реализации продукции происходит повышении ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Таким образом, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность, как составная часть хозяйственной деятельности, должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Главная цель финансовой деятельности сводится к одной стратегической цели – увеличению активов предприятия, для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива.

Методика анализа финансового состояния предприятия

Методика анализа, финансового состояния включают следующие блоки:

общая оценка финансового состояния и его изменения за отчетный год;

анализ финансовой устойчивости предприятия;

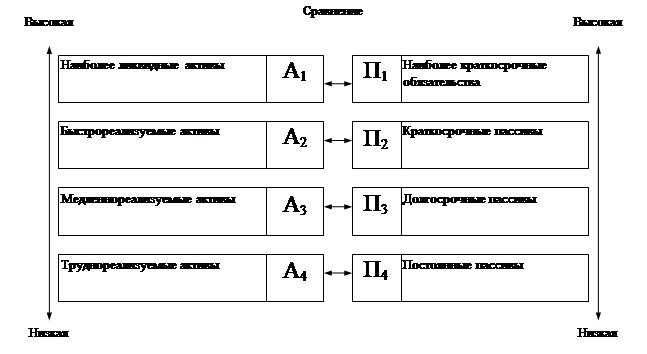

анализ ликвидности баланса, анализ деловой активности и платежеспособности предприятия.

Оценка финансового состояния и его изменения за отчетный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют исходный пункт, из которого должен логически развиваться заключительный блок анализа финансового состояния. Анализ ликвидности баланса должен оценить текущую платежеспособность и давать заключения о возможности сохранения финансового равновесия и платежеспособности в будущем. Сравнительный аналитический баланс и показатели финансовой устойчивости отражают сущность финансового состояния. Ликвидность баланса характеризует внешнее проявления финансового состояния, которые обусловлены его сущность.

Анализ сущностных характеристик финансовых результатов заключаются в исследовании уровня, структуры и динамики их абсолютных показателей. Углубление данного направления в рамках внутреннего анализа приводит к изучению и оценке факторов прибыли от реализации продукции (работ, услуг). Анализ внешних проявлений финансовых результатов происходит в ходе исследования относительных показателей рентабельности и деловой активности. Нормативные уровни данных показателей изучаются в рамках внутреннего анализа оптимальных значений объемов производства, прибыли и задержек. При анализе динамики финансовых коэффициентов, вычисляемых на основе баланса, и относительных показателей рентабельности и деловой активности выясняются разнообразные взаимовлияния данных двух типов показателей между собой, отражающие тесную взаимосвязь финансового состояния и финансовых результатов деятельности предприятия, исследуя возможности укрепления устойчивости и повышения эффективности финансовой деятельности.

Похожие работы

... из вышеизложенного, можно сделать вывод, что в 2004 году деятельность предприятия была более эффективна по сравнению с предыдущим годом. 3. Повышение эффективности финансовой деятельности предприятия ЗАО "ЧФМК" Проведенный анализ финансово-экономической деятельности предприятия ЗАО "ЧФМК" за 2004 год показал, что рост выручки предприятия составил 26,2%, рост чистой прибыли 58,8%, а рост ...

... аудиторской проверке” определены условия, при которых аудиторская проверка является обязательной. Результаты аудиторской проверки следует учитывать при проведении анализа финансово-экономического состояния предприятия. В то же время следует постоянно повышать квалификацию работников, ответственных за принятие управленческих решений как в области финансового планирования и формирования бюджетов ...

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

Совершенствование финансово-экономической деятельности предприятия на примере ООО "МультиМедиаЦентр"

... выполненную работу и отработанное время – на 10,0% (в денежном выражении данные выплаты увеличились на 23,7 млн. руб.). 3. ОСНОВНЫЕ Направления СОВЕРШЕНСТВОВАНия финансово-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИя ООО «Мультимедиацентр» 3.1 Налоговая нагрузка: проблемы, пути решения Директор Института экономики Национальной академии наук Петр Никитенко считает, что совершенствование национальной ...

0 комментариев