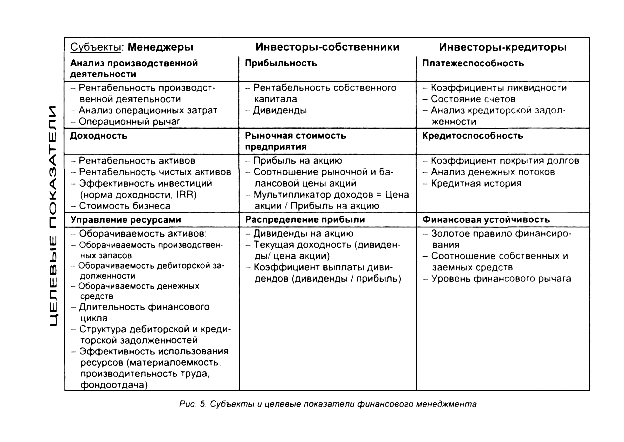

Терминология и базовые понятия финансового менеджмента. Базовые концепции финансового менеджмента

Основные этапы развития финансового менеджмента

Американская концепция расчета финансового левериджа

Оценка совокупного риска, связанного с предприятием

Собственный капитал

Понятие дивидендной политики и основные теории

Постоянный капитал (системная часть оборотного капитала);

Управление дебиторской задолженностью

Навигация

Управление дебиторской задолженностью

Курс лекций по финансовому менеджменту

62021

знак

5

таблиц

0

изображений

1. Управление дебиторской задолженностью

Дебиторская задолженность, как известно, является весьма многообразной и содержит задолженность за товары, работы, услуги, срок оплаты которых не наступил или не оплаченные в срок. (Дебиторская задолженность по векселям, по расчетам с бюджетом, по расчетам с персоналом).

В общей сумме дебиторской задолженности 80-90% приходятся на расчеты с покупателями. Поэтому политика управления дебиторской задолженностью связана в первую очередь с оптимизацией размера задолженности и инкассации задолженности за реализованную продукцию.

Поэтому политику управления дебиторской задолженностью называют кредитной политикой по отношению к покупателям продукции.

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объемов реализации продукции и связанной с оптимизацией размера дебиторской задолженности и обеспечением своевременной ее инкассации.

Политика управления дебиторской задолженностью включает:

1) Анализ дебиторской задолженности в предшествующем периоде в целях оценки уровня и состава дебиторской задолженности предприятия, а также эффективности инвестирования в нее финансовых средств. Здесь анализируются сроки погашения дебиторской задолженности, периоды ее инкассации, размер отвлечения оборотных активов в дебиторскую задолженность, состав ДЗ по ее возрастным группам, выявляется безнадежная и сомнительная ДЗ.

2) Формируются определенные принципы и подходы кредитной политики по отношению к покупателям продукции . Решаются два основных вопроса: 1. в каких формах осуществляется реализация продукции, 2. какой тип кредитной политики следует избрать.

Различают три основных типа кредитной политики по отношению к покупателям:

1. Консервативный. Направлен на минимизацию кредитного риска,

которая является приоритетной, поэтому существенно сокращает круг покупателей в кредит. В первую очередь за счет групп покупателей с повышенным риском; за счет минимизации сроков предоставления кредита и его размера, ужесточения условий предоставления кредита и повышения его стоимости, за счет более жесткой процедуры инкассации дебиторской задолженности.

2. Умеренный тип ориентируется на средний уровень кредитного

риска и соответственно более мягкие условия предоставления коммерческого кредита.

3. Агрессивный (мягкий) тип предусматривает максимизацию

дополнительной прибыли за счет расширения объема реализации продукции в кредит, не считаясь с высоким уровнем кредитного риска.

1) Формирование системы кредитных условий включает:

а) срок предоставления кредита,

б) лимит предоставляемого кредита,

в) стоимость предоставления кредита, т.е. система ценовых скидок при осуществлении расчетов за приобретенную продукцию,

г) системе штрафных санкций за просрочку исполнения обязательств.

Например: При 5% скидке, 7 -дневном сроке оплаты и чистом периоде 30 дней. Предприятие теряет скидку с 8 по 30 день, если не произведет оплату в течении 7 дней; по истечению 30 дней выступает система штрафных санкций.

2) Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита. В основе этих стандартов лежит кредитоспособность предприятия.

3) Построение эффективных систем контроля за движением своевременной инкассацией дебиторской задолженности. Одной из эффективных форм является система АВС, где в категорию А выделяют наиболее крупные и сомнительные виды дебиторской задолженности; в категорию В – кредиты средних размеров; в категорию С – все остальные виды, не оказывающие серьезного влияния на результаты деятельности предприятия.

1. Управление запасами

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов ТМЦ, минимизации затрат по их обслуживанию и обеспечению эффективного контроля за их движением.

Разработка политики управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются:

1. Анализ запасов ТМЦ в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами ТМЦ в предшествующем периоде и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов.

2. Определение целей формирования запасов. Цели могут быть:

- обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

- обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

- накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде

3. Оптимизация размера основных групп текущих запасов. С этой целью используется ряд моделей. Среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа» . Она может быть использована как для оптимизации размера производственных запасов, так и запасов готовой продукции. Расчетный механизм этой модели основан на оптимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы:

а) сумма затрат по размещению заказов ( включающих расходы по транспортированию и приемке товаров)

ОПП

ОЗрз = ----------- х Срз , где

РПП

ОЗрз - сумма операционных затрат по размещению заказов;

Срз - средняя стоимость размещения одного заказа;

ОПП – объем производственного потребления товаров в рассматриваемом периоде;

РПП – средний размер одной партии поставки товаров.

Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров.

б) сумма затрат по хранению товаров на складе.

РПП

ОЗхт = ----------- х Сх , где

2

ОЗхт - сумма операционных затрат по хранению товаров на складе;

Сх - стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

Т.о. с ростом среднего размера одной партии поставки товаров снижаются ОЗрз и возрастают ОЗхт. Данная модель позволяет оптимизировать пропорции между этими двумя группами затрат так, чтобы их совокупная сумма была минимальной.

Определение экономичного (оптимального) запаса

затраты

Суммарные затраты

Затраты на хранение

Стоимость выполнения заказа

Оптим. запас Размер запаса

Математически данная модель выражается формулой:

2*ОПП*Срз

РППо = Ö ¾¾¾¾¾¾ , где

Сх

РППо - оптимальный средний размер партии поставки товаров.

Соответственно оптимальный средний размер производственного запаса определяется по формуле:

РППо

ПЗо = ¾¾¾¾¾

2

Для запасов готовой продукции расчет показателей аналогичен.

1. Оптимизация общей суммы запасов ТМЦ, включаемых в состав оборотных активов.

2. Построение эффективных систем контроля за движением запасов на предприятии. Здесь основной задачей является своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов.

3. Оптимизация общей суммы запасов ТМЦ, включаемых в состав оборотных активов

1. Управление источниками финансирования оборотных активов и виды стратегий финансирования

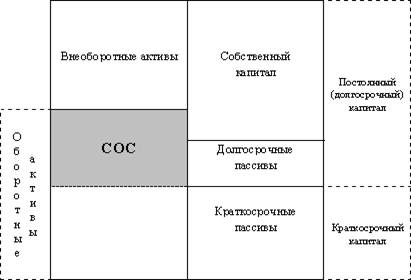

В теории финансового менеджмента принято выделять различные стратегии финансирования текущих активов в зависимости от отношения менеджера к выбору величины чистого оборотного капитала. Известны четыре модели поведения: идеальная, агрессивная, консервативная, компромиссная. Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотными активами (ОК=ДП-ВА). Следовательно, каждой стратегии поведении соответствует свое базовое уравнение.

Идеальная модель основана на взаимном соответствии категорий «текущие активы» и «текущие обязательства». Модель означает, что текущие активы по величине совпадают с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается. Кроме того, с позиции ликвидности она наиболее рискованна. Суть этой стратегии состоит в том, что долгосрочные пассивы устанавливаются на уровне внеоборотных активов, т.е. базовое балансовое уравнение (модель) будет иметь вид: ДП=ВА

Агрессивная модель означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности. В этом случае оборотный капитал в точности равен этому минимуму (ОК=СЧ). Базовое балансовое уравнение будет иметь вид: ДП=ВА+СЧ.

Консервативная модель предполагает, что варьирующая часть текущих активов также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует риск потери ликвидности. Чистый оборотный капитал равен по величине текущим активам (ОК=ТА). Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением: ДП=ВА+СЧ+ВЧ.

Компромиссная модель наиболее реальна. В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина варьирующей части текущих активов покрывается долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половине их варьирующей части (ОК=СЧ+0,5*ВЧ). Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением: ДП=ВА+СЧ+0,5*ВЧ.

Похожие работы

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных хозяйствующих субъектов выделилось в странах с развитой рыночной экономикой в начале XX в. в специальную область знаний, которая получила название «Финансовый менеджмент». Именно финансовый менеджмент отвечает на вопросы: сколько требуется денежных средств, где их изыскать, как управлять ими рационально ...

... погашения краткосрочной задолженности снизилась. Оценивая рискованность вложений инвесторов в данное предприятие, была применена методика исчисления показателя вероятности банкротства Альтмана (Z). При анализе финансового состояния российских предприятий ориентироваться на западные нормативы показателя Альтмана не корректно. В связи с этим следует, прежде всего, обращать внимание на динамику ...

... необходимо рассчитать средний период погашения дебиторской задолженности; дебиторская задолженность разбивается на нормальную, просроченную и безнадежную. Управление денежными активами. С точки зрения финансового менеджмента управление денежными активами - управление платежеспособностью. Платежеспособность на предприятии обеспечивается следующим. Наличие средств на расчетном счету, в кассе, ...

Основные понятия. Ситуация – сочетание условий и обстоятельств, создающих определенную обстановку, в которой возникает проблема. Управленческая ситуация – характеристика сложившегося состояния организации (ее элементов), которая с точки зрения субъекта управления может быть либо удовлетворительным, либо неудовлетворительным. Проблема – определенное расхождение между существующим и желаемым ...

0 комментариев