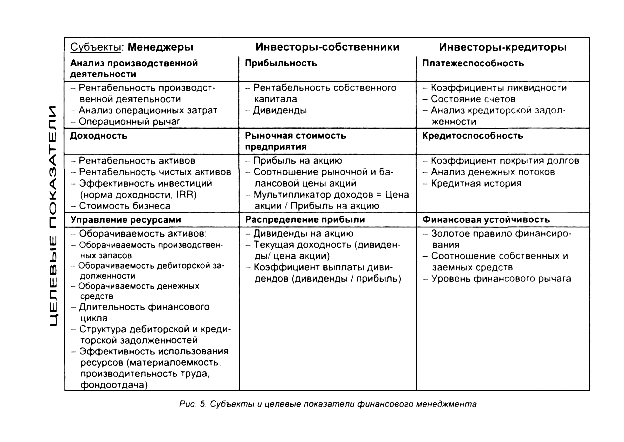

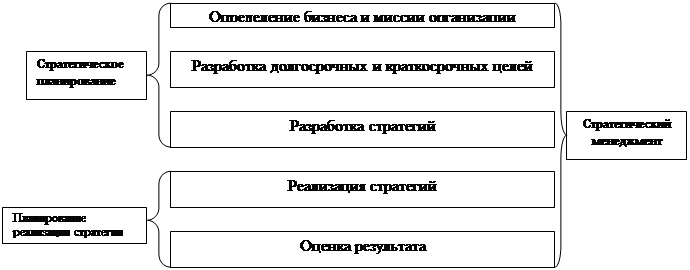

Терминология и базовые понятия финансового менеджмента. Базовые концепции финансового менеджмента

Основные этапы развития финансового менеджмента

Американская концепция расчета финансового левериджа

Оценка совокупного риска, связанного с предприятием

Собственный капитал

Понятие дивидендной политики и основные теории

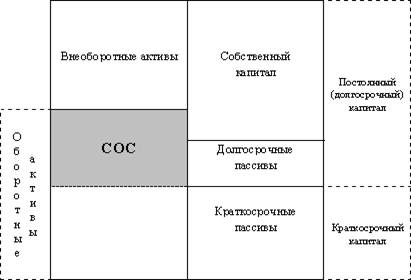

Постоянный капитал (системная часть оборотного капитала);

Управление дебиторской задолженностью

Навигация

Оценка совокупного риска, связанного с предприятием

Курс лекций по финансовому менеджменту

62021

знак

5

таблиц

0

изображений

2. Оценка совокупного риска, связанного с предприятием.

Понятие совокупного риска связано с двумя видами рисков, которые генерирует практически любое предприятие, то есть с риском предпринимательским (деловым) и риском финансовым, связанным со структурой источников финансирования.

- Предпринимательский риск связан с конкретным бизнесом предприятия, гибкостью экономической стратегии, позволяющей нивелировать отрицательное влияние высокого уровня условно-постоянных затрат и использовать его как рычаг для приращения прибыли от продаж.

- Финансовый риск опирается на структуру капитала и связан с неустойчивостью финансовых условий кредитования, колебаниями экономической рентабельности, возникающими желаниями владельцев предприятия на использование (выплату) всей ЧП на дивиденды, а также зачастую финансовый риск обусловлен условиями налогообложения предприятия.

Предпринимательский и финансовый риск взаимосвязаны между собой, и в результате каждый из них воздействует на прибыль предприятия, то есть прибыль формируется как под воздействием структуры затрат производственного характера, так и под воздействием структуры затрат, возникающих в связи с финансированием деятельности. Поэтому производственный и финансовый риски мультиплицируются и формируют совокупный риск предприятия.

Совокупный риск – риск, связанный с возможным недостатком средств, необходимых для покрытия текущих расходов и расходов по обслуживанию внешних источников финансирования.

Уровень совокупного риска показывает, на сколько % изменится ЧП предприятия на 1 акцию при изменении объема продаж на 1%.

То есть уровень совокупного риска может быть определен как произведение эффекта финансового левериджа, рассчитанного по второй концепции, и эффекта операционного левериджа.

УСР = ЭФЛ2конц * ЭОЛ

DЧП/кол-во акций НРЭИ DНРЭИ Q D ЧП/кол-во акций

УСР = ¾¾¾¾¾¾¾¾ х ¾¾¾ х ¾¾¾ х ¾¾ = ¾¾¾¾¾¾¾¾ /

ЧП/кол-во акций D НРЭИ НРЭИ DQ ЧП/кол-во акций

DQ

/ ¾¾

Q

УСР = НРЭИ/(НРЭИ -S %кр) х (НРЭИ + Sпост) = (НРЭИ + Sпост) / НРЭИ - - S%кр)

Уровень совокупного риска отражает одновременное влияние делового и финансового риска, и поэтому при разработке финансовой стратегии необходимо учитывать следующие исходные моменты:

3. сочетание высокого производственного риска с мощным финансовым левериджем будет губительно для предприятия, так как мультиплицируются одновременно неблагоприятные эффекты,

4. задача снижения суммарного воздействия этих двух левериджей или снижение совокупного риска сводится к выбору одного из трех вариантов поведения:

- высокий уровень эффекта производственного левериджа может сочетаться со средним и слабым уровнем ЭФЛ:

- низкий уровень ЭПЛ позволяет проводить агрессивную политику заимствований и генерировать высокий уровень ЭФЛ;

- умеренный ЭОЛ и умеренный ЭФЛ.

Оптимизация рисков может быть достигнута с помощью увеличения деловой активности предприятия, то есть увеличения скорости оборота всех активов предприятия.

ЭРА = ((БП + S%кр)/Аср)*100*(ВР/ВР) = ((БП + S%кр) / ВР)*(ВР/Аср)

ЧП ВР Аср ЧП ВР Аср

ЧРСК = ¾¾¾ х 100 х ¾¾ х ¾¾ = ¾¾ х 100 х ¾¾ х ¾¾¾

СКср ВР Аср ВР Аср СКср

5. Стоимость капитала и расчет средневзвешенной стоимости капитала.

Капитал. как любой фактор производства, имеет определенную стоимость, под которой понимается его доходность. Для предприятия привлечение различных источников финансирования (как внутренних, так и внешних) связано с затратами, поэтому привлекаемый капитал всегда будет иметь определенную стоимость, а так как этот капитал разнообразен по источникам, то у предприятия возникает возможность альтернативного выбора этих источников как по объемам, так и по стоимости каждого вида капитала. В результате привлечения различных видов капитала складывается определенная его структура и возникает определенная сумма финансовых ресурсов, которую необходимо уплатить за пользование данными источниками финансирования.

Экономическое содержание показателя стоимости и цены капитала заключается в определении затрат, связанных с привлечением единицы капитала из каждого источника. Разнообразие источников приводит к необходимости расчета средневзвешенной стоимости капитала. Она рассчитывается в процентах в среднегодовом исчислении.

Средневзвешенная стоимость капитала - обобщающий показатель, характеризующий относительный уровень затрат или общую сумму всех расходов, возникающих в связи с привлечением и использованием капитала, и в то же время можно сказать, что это минимум возврата на вложенный капитал.

Формула средневзвешенной стоимости капитала основывается на средневзвешенной арифметической величине, где весами выступают доли отдельных источников в общей сумме, а сам показатель средневзвешенной величины выражает среднегодовую стоимость, выраженную в %.

ССК = S di * ki , где

- di - удельный вес каждого источника в общей сумме,

- ki цена i-го источника, выраженная в процентах в среднегодовом исчислении

Рассмотрим последовательно определение цены каждого источника.

Похожие работы

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных хозяйствующих субъектов выделилось в странах с развитой рыночной экономикой в начале XX в. в специальную область знаний, которая получила название «Финансовый менеджмент». Именно финансовый менеджмент отвечает на вопросы: сколько требуется денежных средств, где их изыскать, как управлять ими рационально ...

... погашения краткосрочной задолженности снизилась. Оценивая рискованность вложений инвесторов в данное предприятие, была применена методика исчисления показателя вероятности банкротства Альтмана (Z). При анализе финансового состояния российских предприятий ориентироваться на западные нормативы показателя Альтмана не корректно. В связи с этим следует, прежде всего, обращать внимание на динамику ...

... необходимо рассчитать средний период погашения дебиторской задолженности; дебиторская задолженность разбивается на нормальную, просроченную и безнадежную. Управление денежными активами. С точки зрения финансового менеджмента управление денежными активами - управление платежеспособностью. Платежеспособность на предприятии обеспечивается следующим. Наличие средств на расчетном счету, в кассе, ...

Основные понятия. Ситуация – сочетание условий и обстоятельств, создающих определенную обстановку, в которой возникает проблема. Управленческая ситуация – характеристика сложившегося состояния организации (ее элементов), которая с точки зрения субъекта управления может быть либо удовлетворительным, либо неудовлетворительным. Проблема – определенное расхождение между существующим и желаемым ...

0 комментариев