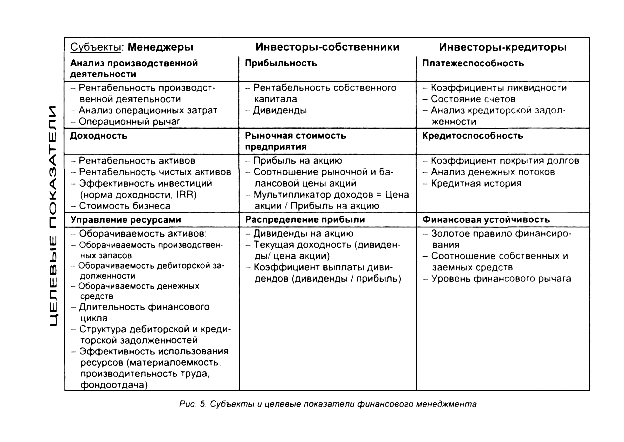

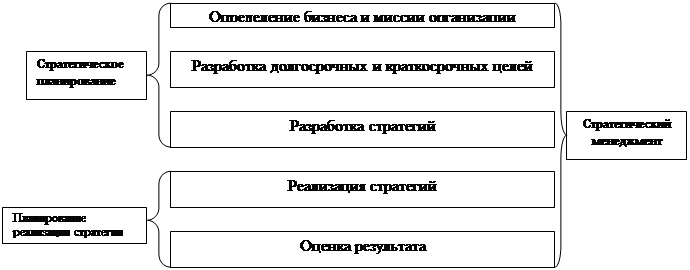

Терминология и базовые понятия финансового менеджмента. Базовые концепции финансового менеджмента

Основные этапы развития финансового менеджмента

Американская концепция расчета финансового левериджа

Оценка совокупного риска, связанного с предприятием

Собственный капитал

Понятие дивидендной политики и основные теории

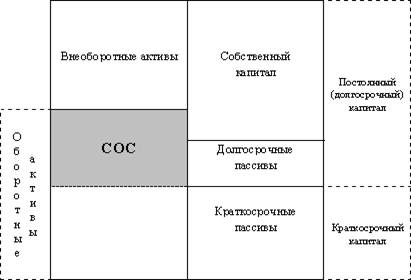

Постоянный капитал (системная часть оборотного капитала);

Управление дебиторской задолженностью

Навигация

Собственный капитал

Курс лекций по финансовому менеджменту

62021

знак

5

таблиц

0

изображений

6. Собственный капитал

- добавочный капитал - не имеет стоимости и не может быть использован как источник инвестиционных ресурсов, так как, в основном, этот капитал формируется как результат переоценки активов предприятия;

- привилегированные акции – оцениваются по уровню фиксированного дивиденда, который выплачивается ежегодно практически при любых обстоятельствах;

- обыкновенные акции – их цена измеряется на основе различных методов, но наиболее распространенным является расчет, основанный на измерении прогнозируемого уровня дивиденда или дивиденда, выплаченного в отчетном периоде, скорректированного на прогнозируемый прирост дивидендов, то есть

Kоа = (Дотч./Арын.об.акц) + DТоа

Коа – стоимость обыкн.акц.,

Дотч. – дивиденды, выплаченные в отчетном периоде,

Арын.об.акц. – рын.стоимость обыкн.акций,

Тоа – прогнозируемый прирост дивидендов по обыкновенным акциям

- нераспределенная прибыль (отложенная к выплате), то есть та прибыль, которая существует для капитализации, реинвестирования. Этот источник не является бесплатным, так как на ЧП, оставшуюся после выплаты налогов и дивидендов по привилегированным акциям, претендуют обыкновенные акционеры. Наиболее распространенным способом оценки стоимости нераспределенной прибыли является ее оценка по уровню дивидендов, выплаченных по обыкновенным акциям.

7. Заемный капитал

- банковские ссуды - основной элемент. Цена данного источника будет зависеть от величины срока, на который привлекается капитал, а также от величины % и характера включения % в затраты предприятия.

В общем виде цена ЗК = величине банковского %.

Если рассматривать зарубежный опыт:

Кзк = i

Кзк = i* (1-н)

В России:

Кзк = i

Кзк = i¢х (1-н) + Di , i¢ - ставка рефинансирования + 3% ых пункта

Кзк = i¢x (1-н)*(n/360) + i¢x (n/360)

- облигационные займы. Цена может быть определена различными методами, но наиболее распространенным является оценка в процентном отношении одновременного дисконтного и процентного дохода. Зачастую облигации реализуются не по номиналу, а с дисконтом.

Коз = ( Ддиск + i )

Коз – цена облигационного займа,

Ддиск – стоимость дисконтированного дохода,

i - процентный доход

Если за счет затрат оплачиваются доходы, то возникает налоговая экономия

Коз = ( Ддиск +i)*(1-н)

Если один элемент оплачивается:

Коз = Ддиск + i*(1-н)

Тема: Управление капиталом предприятия8. Источники и методы финансирования

9. Понятие дивидендной политики и основные теории

10. Типы дивидендной политики

11. Порядок выплаты дивидендов

12. Источники и методы финансирования

В общем виде все источники финансирования можно разделить на две группы.

13. Внутреннее финансирование – подразумевает использование СК, который по источникам формирования имеет следующую структуру:

СКвзносы учреди- амортизация пожертвования, резервы

телей: благотв. взносы, и фонды

целев. фин-ние

1.уставный капитал 1.резервный

2.эмиссионный доход капитал 2.добавочный капитал 3.нераспред.

прибыль

14. Внешнее финансирование : его источник – ЗК

ЗК

облигационные банковские коммерческие государ. «спонтанное

займы кредиты кредиты кредиты финан-ние

или креди-

торская за-

долженность

Внешнее финансирование может быть не только заемным, но и формировать СК предприятия в процессе дополнительной (вторичной) эмиссии акций.

Рассмотрим принципиальные различия между ЗК и СК.

| Признак | СК | ЗК |

| 1. Право на участие в управлении капиталом | дает | нет |

| 2. Право на получение части прибыли и имущества | по остаточному принципу | практически дает первоочередное право |

| 3. Срок возврата капитала | не установлен | по договору |

| 4. Льготы при налогообложении | нет | есть, в зависимости от вида ЗК |

В процессе функционирования предприятия используется 4 основных способа финансирования. Они, в основном, связаны с внешними источниками.

| Методы финансирования | Преимущества | Недостатки |

| 1. закрытая подписка на акции между прежними и новыми акционерами | Контроль за предприятием не утрачивается; финансовый риск возрастает незначительно | Объем финансирования ограничен и может сложиться высокий уровень стоимости привлечения средств |

| 2. открытая подписка | Возможна мобилизация крупных денежных средств на достаточно большие сроки; финансовый риск возрастает незначительно | Возможна потеря контроля над предприятием |

| 3. долговое финансирование | Возможно привлечение солидного объема ресурсов; контроль за предприятием не утрачивается; возрастает рентабельность СК | Финансовый риск возрастает; срок использования и возмещения ограничен |

| 4. комбинированный | Преобладание тех или иных преимуществ (недостатков) наблюдается в зависимости от количественных параметров сформированной структуры средств | |

Внутренне финансирование основано на использовании собственных финансовых ресурсов (амортизация и прибыль) и должно обеспечить процессы самоокупаемости и самофинансирования.

Похожие работы

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных хозяйствующих субъектов выделилось в странах с развитой рыночной экономикой в начале XX в. в специальную область знаний, которая получила название «Финансовый менеджмент». Именно финансовый менеджмент отвечает на вопросы: сколько требуется денежных средств, где их изыскать, как управлять ими рационально ...

... погашения краткосрочной задолженности снизилась. Оценивая рискованность вложений инвесторов в данное предприятие, была применена методика исчисления показателя вероятности банкротства Альтмана (Z). При анализе финансового состояния российских предприятий ориентироваться на западные нормативы показателя Альтмана не корректно. В связи с этим следует, прежде всего, обращать внимание на динамику ...

... необходимо рассчитать средний период погашения дебиторской задолженности; дебиторская задолженность разбивается на нормальную, просроченную и безнадежную. Управление денежными активами. С точки зрения финансового менеджмента управление денежными активами - управление платежеспособностью. Платежеспособность на предприятии обеспечивается следующим. Наличие средств на расчетном счету, в кассе, ...

Основные понятия. Ситуация – сочетание условий и обстоятельств, создающих определенную обстановку, в которой возникает проблема. Управленческая ситуация – характеристика сложившегося состояния организации (ее элементов), которая с точки зрения субъекта управления может быть либо удовлетворительным, либо неудовлетворительным. Проблема – определенное расхождение между существующим и желаемым ...

0 комментариев