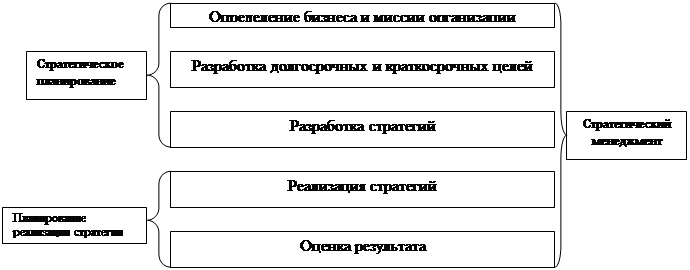

Терминология и базовые понятия финансового менеджмента. Базовые концепции финансового менеджмента

Основные этапы развития финансового менеджмента

Американская концепция расчета финансового левериджа

Оценка совокупного риска, связанного с предприятием

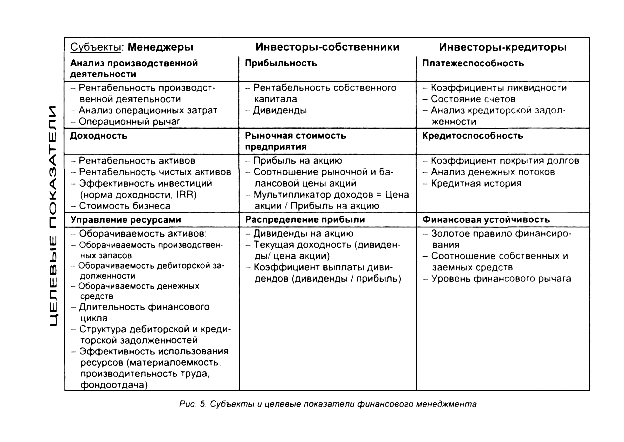

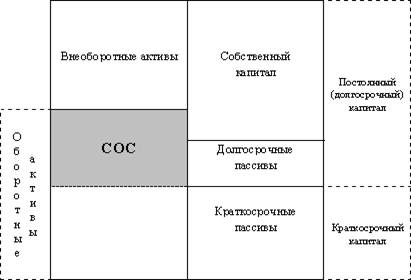

Собственный капитал

Понятие дивидендной политики и основные теории

Постоянный капитал (системная часть оборотного капитала);

Управление дебиторской задолженностью

Навигация

Американская концепция расчета финансового левериджа

Курс лекций по финансовому менеджменту

62021

знак

5

таблиц

0

изображений

2. Американская концепция расчета финансового левериджа

Эта концепция рассматривает эффект в виде приращения ЧП на 1 обыкновенную акцию на приращение НРЭИ, то есть этот эффект выражает прирост ЧП, полученный за счет приращения НРЭИ.

DЧП ЧП

ЭФЛ = ( ¾¾ / ¾¾ ) / ( DНРЭИ / НРЭИ)

КОА КОА

ЧП = (НРЭИ - S%кр)*(1-н)

DЧП = (DНРЭИ - S%кр)*(1-н) = DНРЭИ*(1-н)

DЧП DНРЭИ DНРЭИ*(1-н) НРЭИ

ЭФЛ = ¾¾ / ¾¾¾¾ = ¾¾¾¾¾¾¾¾¾¾ = ¾¾¾ = НРЭИ /

ЧП НРЭИ (НРЭИ- S%кр)*(1-н) DНРЭИ

/ (НРЭИ - S%кр) = (БП + S%кр)/БП

ЭФЛ = НРЭИ/(НРЭИ - S%кр) = (БП + S%кр)/БП

Эта формула показывает степень финансового риска, возникающего в связи с использованием ЗК, поэтому чем больше сила воздействия финансового левериджа, тем больше финансовый риск, связанный с данным предприятием:

а) для банкира – возрастает риск невозмещения кредита:

б) для инвестора – возрастает риск падения дивиденда и курса акций.

Т.о. первая концепция расчета эффекта позволяет определить безопасную величину и условия кредита, вторая концепция позволяет определить степень финансового риска, и используется для расчета совокупного риска предприятия.

1. Операционный леверидж и его эффект.

Понятие операционного левериджа связано со структурой

себестоимости и, в частности, с соотношением между условно-постоянными и условно-переменными затратами. Рассмотрение в этом аспекте структуры себестоимости позволяет, во-первых, решать задачу максимизации прибыли за счет относительного сокращения тех или иных расходов при приросте физического объема продаж, а, во-вторых, деление затрат на условно-постоянные и условно-переменные позволяет судить об окупаемости затрат и предоставляет возможность рассчитать запас финансовой прочности предприятия на случай затруднений , осложнений на рынке, в-третьих, дает возможность рассчитать критический объем продаж, покрывающий затраты и обеспечивающий безубыточную деятельность предприятия.

Решение этих задач позволяет прийти к следующему выводу: если предприятие создает определенный объем условно-постоянных расходов, то любое изменение выручки от продаж порождает еще более сильное изменение прибыли. Это явление называется эффектом производственного (операционного) левериджа.

Например: Допустим в отчетном году выручка от реализации составила 10млн.р. при совокупных переменных затратах 8,3млн.р. и постоянных затратах 1,5млн.р. Прибыль = 0,2млн.р.

Предположим, что в плановом году планируется увеличение выручки за счет физического объема продаж на 10% (т.е.11млн.р.) Постоянные расходы = 1,5млн.р. Переменные расходы увеличиваются на 10% (т.е.8,3*1,1=9,13млн.р.). Прибыль от реализации =0,37млн.р. (т.е.11-9,13-1,5). Темп роста прибыли (370/200)*100 = 185%. Темп роста выручки= =110%. На каждый прирост выручки мы имеем прирост прибыли 8,5%, т.е. ЭОЛ = 85%/10%= 8,5%

Т.о. силу (эффект) производственного левериджа можно рассматривать как характеристику делового риска предприятия, возникающего в данной сфере бизнеса или в связи с его отраслевой принадлежностью. А измерить этот эффект можно как процентное изменение прибыли от реализации после возмещения переменных затрат (или НРЭИ) при данном проценте изменения физического объема продаж.

DНРЭИ DQ

ЭОЛ = ¾¾¾¾ = ¾¾¾

НРЭИ Q

Q - физический объем продаж,

р – цена ,

р*Q – выручка от реализации,

Sпз – ставка переменных затрат на выпуск продукции

Sпост – постоянные затраты

НРЭИ = р*Q – (Sпз*Q + Sпост ) = Q*(p-Sпз ) – Sпост

DНРЭИ = DQ*(p – Sпз)

Q*(p-Sпз) Q Q*(p-Sпз) НРЭИ+Sпост

1)ЭОЛ = ¾¾¾¾¾¾¾¾¾ х ¾¾ = ¾¾¾¾¾¾¾¾ = ¾¾¾¾¾

Q*(p-Sпз)- Sпост Q Q*(p-Sпз)-Sрост НРЭИ

ЭОЛ= 1+(Sпост/НРЭИ)

2)ЭОЛ = МД/(МД-Sпост) = МД/П

Эти формулы позволяют ответить на вопрос, насколько чувствителен маржинальный доход (МД) к изменению объема производства и продаж, и насколько хватило бы МД не только на покрытие постоянных расходов, но и формирование прибыли.

В связи с понятием эффекта производственного левериджа возникает понятие запаса финансовой прочности (ЗФП), который обеспечивает получение прибыли предприятия, и понятие предела безопасности (безубыточный объем производства и продаж или критический объем продаж).

p*Q – (Q - Sпз + Sпост)=0

Qк(натур.) = Sпост/(p-Sпз)

Sпост Sпост Sпост Sпост

Qк(стоим.) = Qк(натур.)* p = ¾¾¾ х p = ¾¾¾¾ = ¾¾¾¾ = ¾¾¾

р – Sпз (p-Sпз)/p 1-(Sпз/p) МД/р

ЗФП = ВРф – Qк(стоим.)

ВРф – выручка от реализации (фактическая),

Qк(стоим) – критический объем в стоимостном выражении,

ЗФП – запас финансовой прочности

Похожие работы

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных хозяйствующих субъектов выделилось в странах с развитой рыночной экономикой в начале XX в. в специальную область знаний, которая получила название «Финансовый менеджмент». Именно финансовый менеджмент отвечает на вопросы: сколько требуется денежных средств, где их изыскать, как управлять ими рационально ...

... погашения краткосрочной задолженности снизилась. Оценивая рискованность вложений инвесторов в данное предприятие, была применена методика исчисления показателя вероятности банкротства Альтмана (Z). При анализе финансового состояния российских предприятий ориентироваться на западные нормативы показателя Альтмана не корректно. В связи с этим следует, прежде всего, обращать внимание на динамику ...

... необходимо рассчитать средний период погашения дебиторской задолженности; дебиторская задолженность разбивается на нормальную, просроченную и безнадежную. Управление денежными активами. С точки зрения финансового менеджмента управление денежными активами - управление платежеспособностью. Платежеспособность на предприятии обеспечивается следующим. Наличие средств на расчетном счету, в кассе, ...

Основные понятия. Ситуация – сочетание условий и обстоятельств, создающих определенную обстановку, в которой возникает проблема. Управленческая ситуация – характеристика сложившегося состояния организации (ее элементов), которая с точки зрения субъекта управления может быть либо удовлетворительным, либо неудовлетворительным. Проблема – определенное расхождение между существующим и желаемым ...

0 комментариев