На основе экономических расчетов, приведенных в бизнес-плане, делаются выводы о перспективах развития производства электродвигателей

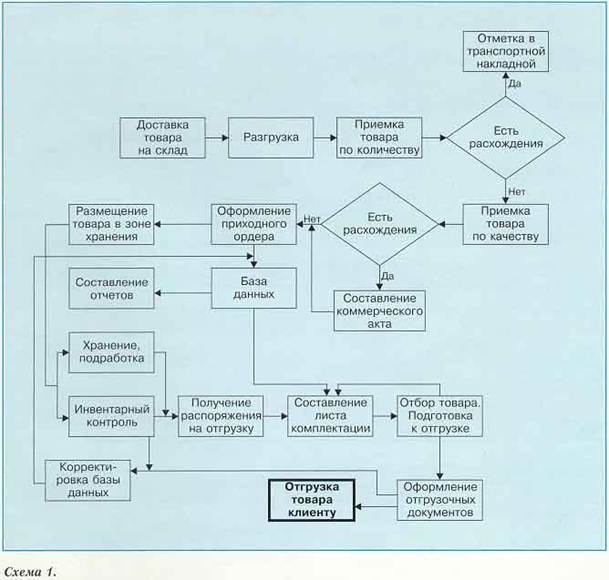

Методы внутрифирменного планирования

Текущее планирование

Прямые затраты

Амортизация зданий

Анализ сметы затрат

Прочие расходы

Бизнес-план по производству электродвигателей типа

Рынок сбыта

Основные конкуренты

Сравнение по методу Шонфельда

Расчет затрат на производство электродвигателей

Расчет затрат на оплату труда при изготовлении

Расчет точки безубыточности и планируемой прибыли

Оценка эффективности проекта

Вывод

Навигация

Прочие расходы

Внутризаводское планирование конверсионной программы

122187

знаков

32

таблицы

0

изображений

8. Прочие расходы.

В эту статью входят расходы, не включаемые в указанные выше статьи: канцелярские, оплата услуг связи, командировочные расходы, арендная плата, оплата услуг транспорта со стороны для выполнения внутризаводских перевозок и другие денежные расходы, предусмотренные законодательством.

Структура затрат по элементам характеризуется удельным весом отдельных видов затрат в их общей сумме.

Структура затрат на производство и реализацию продукции, сложившаяся на приборном заводе, представлена в таблице № 3.2.

Для наглядности структуру затрат приборного завода можно представить в виде диаграммы (рис. 4).

Таблица № 3.2.

Структура сметы затрат за 1 квартал 1999 года

(руб.)

|

| Затраты | в тыс. руб. | Удельный | вес | к итогу | |||

| Элементы | План | Факт | План |

| Факт | |||

| 1. Сырье и основные материалы | 1805.000 | 1797.849 | 13.5 | 14 | ||||

| 2. Вспомогательные материалы | 492.543 | 466.439 | 3,7 | 3.6 | ||||

| 3. Тепло-, энергоресурсы | 1284.879 | 1285.184 | 9.6 | 10 | ||||

| 4. Фонд оплаты труда | 5667.400 | 5432.497 | 24.4 | 42.4 | ||||

| 5. Начисления на фонд оплаты труда | 2181.950 | 2089.407 | 16.3 | 16.3 | ||||

| 6. Амортизация основных фондов | 433.190 | 432.1161 | 3.3 | 3.4 | ||||

| 7. Прочие расходы | 1502.026 | 1317.893 | 11.2 | 10.3 | ||||

| ИТОГО: | 13.366.988 | 12.821.385 | 100 | 100 | ||||

Рис. 4. Структура сметы затрат.

Таблица 3.2. показывает, что наибольший удельный вес в смете завода занимают расходы на оплату труда и социальные начисления (42,4% и 16,3% соответственно в общей сумме затрат), а также расходы на материалы (14% плюс 3,6%). Этот факт свидетельствует о большой трудо- и материалоемкости продукции приборного завода. Поэтому, важным направлением снижения затрат на заводе является поиск резервов по сокращению этих расходов.

Наряду с этим, достаточно большой удельный вес занимают прочие расходы (10,3%) и затраты на тепло и энергию, величина которых во многом объясняется спецификой производства: наличием достаточно большого количества рабочих мест с условиями труда, отличными от нормальных, что обуславливает расходы на спец. питание в размере 31,2% (см. табл. 3.1.) от суммы прочих расходов, территориальной удаленностью приборного завода от места жительства его работников, что объясняет включение в смету затрат статьи «расходы по перевозке персонала».

Необходимо отметить, что самый низкий удельный вес структуры сметы затрат (3,4%) занимает амортизация основных фондов. Это говорит о том, что оснащенность оборудованием на приборном заводе мала, и о необходимости обновления активной части основных фондов: станков, оборудования, приборов и других основных средств.

Таким образом, смета затрат на производство и реализацию продукции позволяет определить общую потребность предприятия в денежных ресурсах, сумму материальных затрат, провести расчеты по балансу доходов и расходов предприятия на планируемый период. Смета затрат и калькуляция себестоимости продукции тесно связаны между собой, содержат одни и те же затраты, но учитывают их по разных признакам. С помощью калькуляции определяется себестоимость единицы продукции, а согласно смете — себестоимость товарной и валовой продукции.

Проведенный анализ сметы затрат приборного завода представляет собой внутризаводское планирование. Учет затрат на производство и реализацию двигателей переменного тока приборного завода приведен в бизнес-плане по производству электродвигателей типа ДК 64-250 на площадях цеха электродвигателей ПО .

Похожие работы

... потенциала оборонного комплекса, созданием условий для его выхода на качественно новый уровень, отвечающий требованиям экономики развитых стран. 3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, ...

... на возможные текущие перемены. Стартовая модель весьма проста по сравнению с реальными ситуациями, возникающими при ведении и плодотворной реструктуризации бизнеса 2. Организация складского хозяйства АО «ХИМПРОМ» 2.1. Общая характеристика предприятия Наименование: Открытое акционерное общество “Химпром” (ОАО “Химпром”). Местонахождение: Украина, г. Черкассы. Почтовый и юридический адрес: ...

... о прошлом, настоящем и будущем организации. Эта информация позволяет руководству фирмы принимать оптимальные решения. 1.3 Выбор цели организации – одно из самых существенных решений при стратегическом планировании Основная общая цель организации обозначается как миссия, и все остальные цели вырабатываются для ее осуществления. Миссия детализирует статус фирмы и обеспечивает направление и ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

0 комментариев