На основе экономических расчетов, приведенных в бизнес-плане, делаются выводы о перспективах развития производства электродвигателей

Методы внутрифирменного планирования

Текущее планирование

Прямые затраты

Амортизация зданий

Анализ сметы затрат

Прочие расходы

Бизнес-план по производству электродвигателей типа

Рынок сбыта

Основные конкуренты

Сравнение по методу Шонфельда

Расчет затрат на производство электродвигателей

Расчет затрат на оплату труда при изготовлении

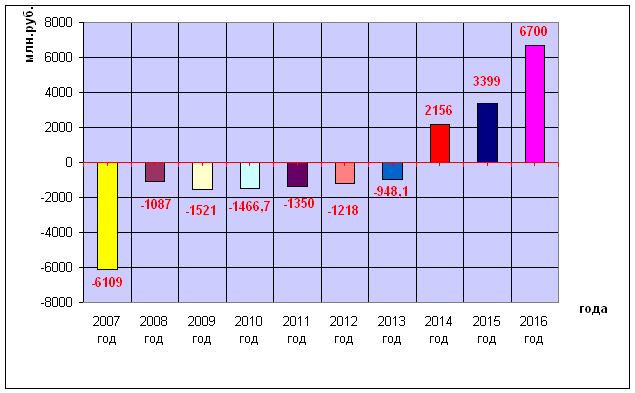

Расчет точки безубыточности и планируемой прибыли

Оценка эффективности проекта

Вывод

Навигация

Прямые затраты

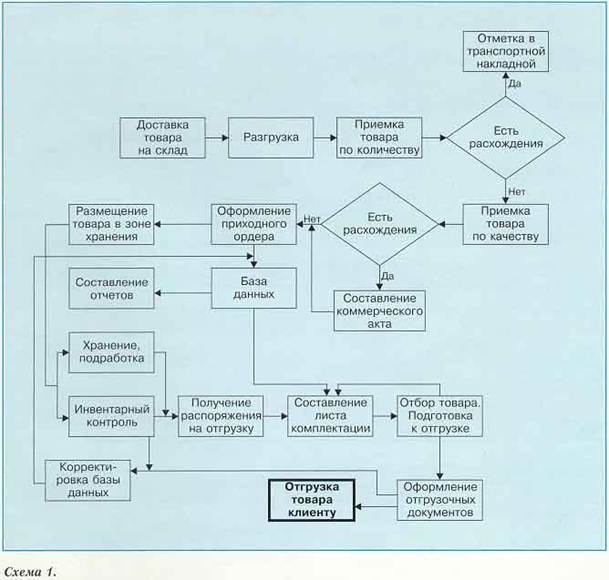

Внутризаводское планирование конверсионной программы

122187

знаков

32

таблицы

0

изображений

3.1.1. Прямые затраты.

Статья «сырье и материалы» состоит из затрат на сырье и материалы, которые образуют основу изготавливаемой продукции или являются необходимыми компонентами при ее изготовлении. В эту же статью входит стоимость изделий общепромышленного назначения (арматура, шарикоподшипники и др.), используемых для комплектования продукции. В этой статье отражаются также затраты на вспомогательные материалы, используемые на технологические цели.

Затраты на промышленное сырье, материалы, покупные полуфабрикаты состоят из расходов на приобретение, заготовку и доставку их на склад предприятия, а именно: стоимости по действующим ценам и транспортно-заготовительных расходов, к которым относятся следующие виды затрат:

* наценки, уплачиваемые снабженческо-сбытовым организациям;

* провозная плата со всеми дополнительными сборами;

* расходы на разгрузку и доставку материалов на склады предприятия с мест заготовок. Не относятся к транспортно-заготовительным расходам затраты на командировки, связанные с согласованием технических условий и оформлением договоров на поставку материалов; сумма потерь сырья и материалов в пути в пределах норм естественной убыли.

Из затрат на сырье и материалы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов, под которыми понимаются остатки сырья, материалов или полуфабрикатов, образовавшихся в процессе превращения исходного материала в готовую продукцию, утратившие полностью или частично потребительские качества исходного материала (химические или физические свойства, в том числе, полномерность, конфигурацию и т.д.), и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе неиспользуемые по прямому назначению.

Расчет затрат на сырье, материалы производится на основе базы данных об объеме производства отдельных изделий и технически обоснованных норм расхода материальных ресурсов на единицу продукции или работ (норм выхода и извлечения продукции из исходного сырья), установленных для планируемого года с учетом предусмотренных в плане изменений в технике, технологии и организации производства. Эти нормы используются как при составлении сводной сметы затрат на производство, так и при разработке плановых калькуляций.

Данные по статье «сырье и материалы» в планово-экономическое бюро завода поступают из бюро материально-технического снабжения и комплектации.

В статье «фонд оплаты труда основных производственных рабочих» (ФОТ ППР) планируется и учитывается заработная плата основных производственных рабочих, непосредственно занятых изготовлением (выработкой) продукции (например, токари, фрезировщики и др.).

В состав ФОТ ППР включается:

* оплата операций и работ по дельным нормам и расценкам, а также повременная оплата труда;

* доплаты по сдельно-повременно-премиальным системам оплаты труда, районным коэффициентам и т.д.;

* доплата к основным и сдельным расценкам в связи с отступлением от нормальных условий производства (несоответствие оборудования, материалов и др. отступлений от технологий);

* выплаты, предусмотренные законодательством о труде или коллективным договором за непроработанное на производстве время: оплата очередных и дополнительных отпусков, компенсации за неиспользованный отпуск, оплата льготных часов подростков и др.

ФОТ ППР прямо включается в себестоимость соответствующих видов продукции.

Расчет ФОТ ППР составляется раздельно для рабочих, находящихся на сдельной и на повременной оплате труда. Оплата труда производственных рабочих-сдельщиков определяется исходя из объемов производства соответствующих видов продукции, установленной нормативной трудоемкости их производства (норм выработки) и средней часовой (дневной) тарифной ставки с учетом доплат по сдельно-премиальным системам оплаты труда.

Сумма заработной платы производственных рабочих, находящихся на повременной оплате труда, определяется исходя из плановой численности и средней тарифной ставки с учетом различных доплат и премий.

Данные по среднесписочной численности рабочих, а также ФОТ ППР и других категорий работников предоставляет в планово-экономическое бюро (ПЭБ) бюро организации труда и заработной платы.

В статью «начисления на ФОТ ППР» включаются отчисления на социальное страхование по установленным нормам от суммы заработной платы основных производственных рабочих, которые в настоящее время составляют 38.5% от фонда оплаты труда.

Затраты на «оплату услуг своих подразделений» могут включаться как в прямые затраты, так и во многие статьи цеховых затрат, и состоят из расходов по оплате работ, выполняемых подразделениями основного предприятия по заказу приборного завода. Оплата этих работ производится по цеховой себестоимости без учета общехозяйственных, внепроизводственных расходов и прибыли.

3.1.2. Цеховые расходы.

К цеховым относятся расходы, связанные с управлением предприятия и организацией производства:

* содержание цехового персонала;

* амортизация и затраты на содержание и текущий ремонт зданий, сооружений и инвентаря общепроизводственного назначения;

* расходы на охрану труда и технику безопасности;

* расходы на содержание и эксплуатацию машин и оборудования;

* другие затраты, связанные с организацией и управлением производством (расходы по перевозкам персонала, внутризаводское перемещение грузов и т.п.).

Для каждого конкретного предприятия состав и размеры общепроизводственных расходов носят индивидуальный характер. На приборном заводе цеховые расходы группируются следующим образом.

1. Статья «общепроизводственные расходы» состоит из фонда оплаты труда аппарата управления и фонда оплаты труда мастеров с отчислениями на социальное страхование в соответствии с номенклатурой должностей управленческого персонала и штатным расписанием.

2. Статья «содержание цехового персонала» включает зарплату с отчислениями на социальное страхование инженерно-технических и других работников, не относящихся к управленческому персоналу.

Данные по этим статьям, также как и по ФОТ ППР, предоставляются в ПЭБ бюро организации труда и заработной платы (БОТиЗ) завода.

Похожие работы

... потенциала оборонного комплекса, созданием условий для его выхода на качественно новый уровень, отвечающий требованиям экономики развитых стран. 3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, ...

... на возможные текущие перемены. Стартовая модель весьма проста по сравнению с реальными ситуациями, возникающими при ведении и плодотворной реструктуризации бизнеса 2. Организация складского хозяйства АО «ХИМПРОМ» 2.1. Общая характеристика предприятия Наименование: Открытое акционерное общество “Химпром” (ОАО “Химпром”). Местонахождение: Украина, г. Черкассы. Почтовый и юридический адрес: ...

... о прошлом, настоящем и будущем организации. Эта информация позволяет руководству фирмы принимать оптимальные решения. 1.3 Выбор цели организации – одно из самых существенных решений при стратегическом планировании Основная общая цель организации обозначается как миссия, и все остальные цели вырабатываются для ее осуществления. Миссия детализирует статус фирмы и обеспечивает направление и ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

0 комментариев