БУ ОПЛАТЫ ТРУДА

Учёт затрат на про-во и калькулирование с/с

ХАРАКТЕРИСТИКА КАЛЬКУЛЯЦИОННЫХ СЧЕТОВ

ХАР-КА СОБИРАТЕЛЬНО-РАСПРЕДЕЛИТЕЛЬНЫХ СЧЕТОВ

БУ СОБСТВЕННОГО КАПИТАЛА. КОНЦЕПЦИИ КАПИТАЛА

Капитал и резервы (КС). 4. Долгоср. пассивы. 5. Краткоср. пассивы

ПРИНЦИПЫ ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ. КЛАСС-ЦИЯ. ПБУ 9/99, ПБУ 10/99, МСФО 18

БУ КАП. ВЛОЖ. и ввода их в ЭКСПЛУАТАЦИЮ. МСУ 20

Класс-ция счетов по структуре и назначению

Б/у тек. и кап. ремонта. Учёт модернизации ОС. МСФО №9 «Затраты на исследования и разработку»

Б/У производственных запасов (ПЗ). Оценка .ПБУ5/98

Международные и национальные стандарты БУ

БУ расчетов с подотчетными лицами

Навигация

ХАР-КА СОБИРАТЕЛЬНО-РАСПРЕДЕЛИТЕЛЬНЫХ СЧЕТОВ

Курс лекций по бухгалтерскому учету

106687

знаков

0

таблиц

0

изображений

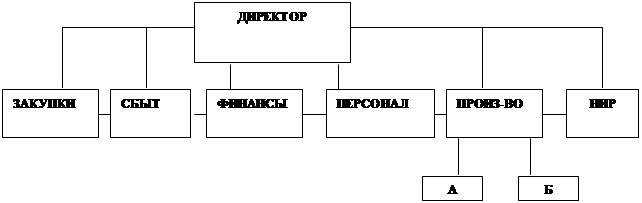

1.9. ХАР-КА СОБИРАТЕЛЬНО-РАСПРЕДЕЛИТЕЛЬНЫХ СЧЕТОВ

Собирательно-распределительные сч. 25,26 предназначены для накопления издержек, подлежащих распределению (Дт счета), в местах их возникновения по видам и статьям и переноса накопленных издержек (Кт счета) для вкл. в себ-ть на калькуляционные или операционные счета. На таких счетах учитываются показатели, относящиеся только к тек. отч. периоду. Начальное и конечное сальдо на них отсутствует, счет открывается в течение отч. периода и закрывается в конце. В западном учете их относят к временным (переменным или транзитным).

Сч. 25 предназначен для обобщения инф-ции о расходах по обслуживанию основных и вспом. пр-в орг-ции. На счете отражаются расходы:

по содержанию и экспл-ции машин и обор-ия, аморт. отчисления и затраты на ремонт ОС и др. им-ва используемого в пр-ве; расходы на отопление, освещение и содержание помещений, аренд. плата за помещения; ЗП работников, занятых обслуживанием пр-ва.

Расходы отражаются на сч. 25 с Кт сч. учета МПЗ, расчетов с работниками по оплате труда и др.

Сч. 26 предназначен для обобщения инф-ии о расходах для нужд управления, не связанных непосредственно с процессом пр-ва. На сч. отражаются расходы: административно-управленческие расходы; содержание общехоз. персонала, не связанного с процессом пр-ва, аморт. отчисления и расходы на ремонт ОС управленческого и общехоз. назначения, расходы по оплате информац., ауд., консультационных услуг и др. Орг-ции, деят-ть к-рых не связана с процессом пр-ва (комиссионеры, агенты, брокеры, дилеры, кроме орг-ций осущ. торговую деят-ть), исп-ют сч. 26 для обобщения инф-ции о расходах на ведение этой деят-ти. Данные орг-ции списывают суммы, накопленные на сч. 26 в Д-т 90 «Продажи»

1.10 бухгалтерский учет резервов и фондов.

Резервы предст-их расходов (РПР) сч. 89(96) предназн для обобщения инф-ии о состоянии и движении сумм, зарезерв-ых в целях равномерн вкл-я расходов в затраты на пр-во и расходы на продажу. Орг-ии могут создавать сл. резервы:

на предстоящ оплату отпуск, на покрытие р-дов по ремонту СО, на возмещение произ-ых затрат по подготов. работам в связи с сезонным периодом, на выплату вознагр-ий за выслугу лет, на гарант. ремонт (обслуж-ие), осущ-ие природоохр. мероприятий. Начисление: Д20,23,25,26,29,44 (отчисл. в резерв расходов относимых на расходы на продажу) 97(отчисл. в резерв, возмещения расходов буд. периодов) К96. Факт. расходы и платежи списываются Д96 К70,91 (произв. внереал. расходы), 76 (непризнанные судом расходы по претензиям), 99 (остаток неиспольз. резервов на увел. прибыли).

По рез-там проведен-ой инвент-ии ДЗ созд-ся резерв по сомнит. долгам (РСД) сч. 82(63) за счет прибыли отч. года. Произведены отчисления в резерв Д91 К63, а остаток списан на увел. прочих доходов Д63 К91. Сомнит долг – ДЗ, непогашенная в установл. договором сроки и необоспеч-ая соотв-щими гарантиями. Списание задолж-ти Д81/1(63) К62 (ДЗ списана), 76 (списаны суммы претензий, в уледовлетв. к-рых отказано судом). Анлит. учет ведется по каждому сомнит. долгу.

Могут созд-ся резервы под обесценение вложений в ц/б 82/2(59). Отчисления в резерв Д91 К59, при повышение рын. ст-ти и при выбытии ц/б: Д59 К91. Аналит. учет по кажд ц/б.

Сч. 14 (резервы под снижение ст-ти мат. ценн-тей) для обобщения инф-ции о резервах отклонения ст-ти сырья и т.д., определившихся на сч бух. учета от рын. ст-ти. Отчисления в резерв: Д91 К14. Востановленна сумма неиспольз. резерва Д14 К91.

Сч. 97 (расх. буд. периодов) предназначен для обобщения инф-ии о расходах, произв-ых в данном отч. периоде, но относящихся к буд. отч. периодам. В частности отражены расходы неравномерно производимым в теч. года ремонта ОС (когда орг-ей не созд-ся соотв. резерв или фонд).

Сч. 98/2 (безвозмезд. поступление) получение безвозм. внеоборотн. активов: Д08 К98/2. Получены безвозм. фин. вложения Д58 К98/2. Суммы с этого счета спис-ся в К91 по безнал. получению ОС – по мере начисления аморт-ии; по иным безвозм. полученным мат. ценностям – помере списания на счета учета затрат на пр-во.

Раньше на сч. 88/3,4,5 – созд фонды накопления, соц. сферы, потребления, а сейчас этот счет перетерпел изменения стал сч. 84.

1.11. БУ Нематериальных активов.

К НМА могут быть отнесены сл. объекты: - исключительное право патентообладателя на изобретение, пром. образец; - исключительное авторское право на программы для ЭВМ, базы данных; - имущественное право автора или иного правообладателя на топологии интегральных микросхем; - исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров; - исключительное право патентообладателя на селекционные достижения.

В составе НМА учитываются также деловая репутация орг-ции и орг. расходы явл. частью вклада учредителей в УК орг-ции. При принятии к БУ активов в кач-ве НМА необх. единовременное выполнение сл. условий:

1) отсутствие мат.-вещ. структуры; 2) возможность идентификации орг-цией от др. имущества; 3) использование в пр-ве ТП, либо для управленческих нужд орг-ции; 4) срок полезного использования, продолжительностью свыше 12 мес. или обычного операционного цикла, если он превышает 12 мес.; 5) орг-цией не предполагается последующая перепродажа данного им-ва; 6) способность приносить орг-ции доход в будущем; 7) наличие надлежаще оформленных док-тов, подтверждающих существование самого актива и исключительного права у орг-ции на результаты интеллект. деят-ти.

Единицей БУ НМА явл. инвентарный объект (совок-ть прав, возникающих из одного патента, свидетельства, договора уступки прав и т.п.).

НМА принимаются к БУ по первонач. ст-ти. Первонач. ст-ть НМА, приобретенных за плату, опр-ся как сумма всех факт. расходов на приобретение за искл. НДС.

Первонач. ст-ть НМА, внесенных в счет вклада в УК орг-ции, опр-ся исходя из их ден. оценки, согласованной учр-лями орг-ции. Первонач. ст-ть НМА, полученных орг-цией безвозмездно, опр-ся исходя из их рын. ст-ти на дату принятия к БУ. Первонач. ст-ть НМА, полученных по бартеру, опр-ся исходя из ст-ти ценностей, переданных орг-цией.

Ст-ть НМА, по которой они приняты к БУ не подлежит изменению.

Аморт-ия НМА пр-ся одним из сл. способов: 1) линейный способ; 2) способ уменьшаемого остатка; 3) способ списания ст-ти пропорц. V ТП. Применение одного из способов по группе однородных НМА пр-ся в течение всего их срока исп-ия. В течение отч. года аморт. отчисления по НМА начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы. Срок исп-ия НМА опр-ся орг-цией при принятии объекта к БУ. По НМА, по к-рым невозможно опр-ть срок полезного исп-ия, нормы аморт. отчислений устанавливаются в расчете на 20 лет (но не более срока деят-ти орг-ции).

Аморт. отчисления по НМА отражаются в БУ одним из способов: путем накопления соотв. сумм на отдельном счете либо путем уменьшения первонач. ст-ти объекта.

Ст-ть НМА, исп-ие к-рых прекращено подлежит списанию. Если аморт. отчисления по каким-либо НМА отражаются в БУ путем накопления соотв-щих сумм, то одновременно со списанием ст-ти этих объектов подлежит списанию сумма накопленных аморт. отчислений. Доходы и расходы от списания НМА отражаются в БУ в отч. периоде, к к-рому они относятся и относятся на фин. результаты орг-ции.

Синт. учет НМА ведут на счетах 04 «НМА», 05 «Аморт. НМА».

Д04 К08 – принятие к БУ НМА

Выбытие объектов: Д05 К04 – спис. аморт-ция; Д91 К91 – остат. ст-ть

Регистрами БУ для отражения данных об НМА являются ж-о 13, 10.

Похожие работы

основные формы бухгалтерского учета на малых предприятиях. При этом важен анализ их преимуществ и недостатков. Глава 1. Малые предприятия 1.1 Историческое положение Переход к рыночной экономике потребует изменения всей экономической инфраструктуры страны и в первую очередь осуществление ее демонополизации. В стране сейчас 40 тыс. предприятий, а для создания необходимой инфраструктуры ...

... Произведено 1 700 Сдано на склад 1 600 Вид изделия Реализовано, ед. А 4600 Б 1700 Количество товаров Продано товаров, ед 10 100 Учетная политика для целей бухгалтерского учета 1. Бухгалтерский учет вести в бухгалтерии организации. Ответственным за организацию и состояние бухгалтерского учета является главный бухгалтер организации; 2. Для ведения ...

... 2100 - управленческие 1500 Прибыль до налогообложения 4400 Direct costing – калькулирование себестоимости по переменным издержкам или сумма покрытия постоянных расходов. Используется для управленческого учета. Выручка 15000 Запасы готовой продукции на начало - Переменные затраты: - производственные 4000 - торговые 1600 - административные 500 Запасы готовой продукции на ...

... с этим важное значение имеет организация учета и контроля производственной деятельности предприятия и принятия правильных управленческих решений с целью повышения финансового результата за счет снижения издержек предприятия. На сегодняшний день в общей системе бухгалтерского учета учет затрат на производство занимают ведущее место. В связи с этим в практике работы предприятий этот участок учета ...

0 комментариев