Навигация

3.2. ЗАЁМНЫЙ КАПИТАЛ.

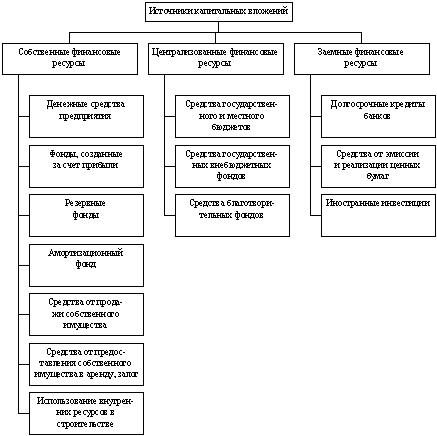

Заёмный капитал – временно находящийся у предприятия и должен быть возвращён заёмщику. К этому капиталу относят :

- долги перед учреждениями банков;

- долги перед бюджетом;

- доги перед персоналом предприятия.

Заёмный капитал делят на две группы:

- кредиты и займы;

- кредиторская задолженность.

«Кредит в широком смысле – это система экономических отношений, возникающая при передаче имущества вденежной или натуральной форме от одних организаций или лиц другим на условиях последующего возврата денежных средств или оплаты стоимости переданного имущества и, как правило, с уплатой процентов за временное пользование перданным имуществом».[9]

Кредиты и займы представляют собой заёмный капитал, образующийся перед кредитными учреждениями по полученным ссудам, а также перед другими организациями при выпуске облигационных займов, получении коммерческого кредита, получении кредита в денежной форме. В зависимости от срока различают долгосрочные (свыше одного года) и краткосрочные (до одного года). Для учета операций по получению и погашению кредитов используют пассивные счета «Краткосрочные кредиты банков», «Долгосрочные кредиты банков». Полученные ссуды отражают по кредиту этих счетов в корреспонденции со счетами по учету денежных средств и расчетов, а погашение ссуды – по дебету счетов в корреспонденции по счетам денежных средств.

Например, зачисление на расчетный полученной краткосрочной ссуды оформляется бухгалтерской записью по дебету счета 51 «Расчетный счет» и кредитусчета 90, а погашение ссуды с расчетного счета – обратной записью.

Начисления и выплаты процентов за пользование кредитом можно осуществлять двумя спосбами. Если проценты по полученным кредитам отражают по мере их выплаты, то выплаченные суммы списывают с кредита счетов учета денежных средств в дебет счетов учета источников этих выплат («Капитальные вложения», «Общехозяйственные расходы» и др.). Аналитический учет кредитов банка организуют по их видам, банкам, предоставившим кредиты, и отдельным кредитам. На отдельном аналитическом счете ведут учет просроченных ссуд, что позволяет опертивно контролировать их образование и покрытие.

Учет займов осуществляют на счетах «Краткосрочные займы» и «Долгосрочные займы». На первом счете отражают займы, полученные на срок до одного года, а на втором – на срок более одного года. «Краткосрочные кредиты банков», «Долгосрочные кредиты банков», «Краткосрочные займы», «Долгосрочные займы» - счета для учета источников имущества, основные, для учета капитала и фондов, пассивные.

Кредиторская задолженность представляет собой заёмный капитал, полученный предприятием в виде:

- задолженности за товары, услуги перед поставщиками. К поставщикам и подрядчикам относят, организации, поставляющие сырье и другие ттоварно-материальные ценности, а также оказывающие различные виды услуг (отпуск электроэенргии, пара, воды, газа и пр.) и выполняющие разные работы (капитальный и текущий ремонт основных средств и др.). Расчеты осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг либо одновременно с ними с согласия организации или по ее поручению. Задолженность отражается на счете «Расчеты с поставщиками и подрядчиками» (пассивный, для учета источников имущества,основной, для учета расчетов) в пределах сумм акцепта. По кредиту отражается задолженность перед поставщиками, по дебету – ее погашение. Аналитический учет должен обеспечивать получение следующих данных о задолженности поставщикам: по расчетным документам, срок оплаты которых еще не наступил; по неоплаченным в срок расчетным документам: по неотфактурованным поставкам; по выданным векселям, срок оплаты которых не наступил; по просроченным векселям; по полученному коммерческому кредиту;

- задолженности перед бюджетом по начисленным, но неоплаченным налогам. Начисленные налоги, сборы, пошлины отражаются по кредиту пассивного счета «Расчеты с бюджетом» и дебету различных счетов в зависимости от источников возмещения налогов, сборов, пошлин;

- задолженности перед персоналом предприятия. Синтетический учет расчетов с персоналом по оплате труда (по всем видам заработной платы, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумага данного предприятия осуществляется на счете «Расчеты с персоналом по оплате труда». Этот счет пассивный, основной, для учета расчетов. Аналитический учет ведут по каждому рабаотнику отдельно.

- задолженности перед внебюджетными социальными фондами (по социальному страхованию и обеспечению). Учитывают на пассивном счете «Расчеты по внебюджетным платежам». По кредиту этого счета отражают задолженность организации по отчислениям во внебюджетные фонды и другие специальные фонды, а по дебету – перечисление средств в указанные фонды (с кредита денежных счетов);

- задолженности по полученным авансам. Полученные авансыи учитывают по кредиту счета «Расчеты по авансам полученым» В корреспонденции со счетами учета денежных средств («Касса», «Расчетный счет», «Валютный счет» и др.) с полученных сумм аванса организации начисляют НДС, который подлежит взносу в бюджет. Невостребованные ававнсы списывают с дебета счета «Расчеты по авансам полученным» в кредит счета «Прибыли и убытки»;

- задолженности по начисленным учредителям доходов. Начисление доходов от участия в организации отражают по кредиту субсчета «Расчеты по выплате доходов» и дебету счетов «Нераспределенная прибыль (непокрытый убыток) – при начислении дохода за счет прибыли отчетного голда или нераспределенной прибыли прошлых лет»; «Резервный капитал» – при начислении .доходов за счет резервного капитала.

Похожие работы

... продолжительность которого называется горизонтом расчета. Горизонт расчета измеряется количеством шагов расчета. 2. Затратный (имущественный) подход. Его сущность, область применения и этапы Подход к оценке имущества предприятия с точки зрения затрат - это определение его текущей стоимости на основе расчета восстановительной стоимости оцениваемого объекта (или стоимости замещения) и ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... об избежании двойного налогообложения доходов и имущества, что дает иностранным юридическим лицам широкий простор для использования различных льгот в налогообложении имущества. 3. Перспективы налога на имущество предприятий 3.1. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса Изменения, которые предложены внести в порядок исчисления и уплаты налога на имущество, ...

... Кодс , где Оакц – обязательства перед акционерами 3.14. Коэффициент текущей задолженности Кз. тек. 4. Показатели финансовой стойкости и стабильности предприятия 4.1. Коэффициент автономии (независимости) Кнез 4.2. Коэффициент соотношения заемных средств к собственным Кзаем/соб 4.3. Коэффициент соотношения нераспределенной ...

0 комментариев