Навигация

2.2. ОБОРОТНЫЕ АКТИВЫ

«Производственные запасы – различные вещественные элементы производства, используемые в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции. Основные задачи учета производственных запасов – контроль за сохранностью ценностей, соответствием складских запасов нормативам, выполнением планов снабжения материалами, соблюдением норм производственного потребления; выявление фактических затрат, связанных с заготовкой материалов; правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции».[7] Для правильной организации учета производственных запасов важное значение имеют их научно обоснованная классификация, оценка и выбор единицы учета. Различают:

- средства труда, часть из них представляет особый вид запасов: малоценные и быстроизнашивающиеся предметы (МБП). К ним относят хозяйственный инвентарь и другие средства труда, которые в соответствии с установленным порядком включаются в состав средств в обороте. В соответствии с Положением о бухгалтерском учете и отчетности в составе средств в обороте учитывают предметы, служащие менее одного года, независимо от их стоимости и предметы стоимостью на дату приобретения не более 100-кратного (для бюджетных организаций – 50-кратного), установленного законом размера минимальной месячной оплаты труда за единицу (исходя из стоимости, предусмотренной в договоре), независимо от срока их службы, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, а также рабочего и продуктивного скота, которые относятся к основным средствам независимо от их стоимости. Руководитель организации имеет право установить на отчетный период меньший предел стоимости предметов для их учета в составе средств в обороте;

- предметы труда (сырьё, материалы, топливо, тара, запасные части, покупные полуфабрикаты);

- продукты труда (товары, готовая продукция, полуфабрикаты собственного производства, незавершенное производство).

Первичные документы по поступлению и расходу производственных запасов являются основой организации материального учета. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль за движением, сохранностью и рациональным использованием материальных ресурсов. Сырье и материалы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания пришедших в негодность основных средств и малоценных и быстроизнашивающихся предметов, собственного производства. Для выполнения производственной программы предприятия определяют потребность в материальных ресурсах и приобретают или производят их. На поставку предприятие заключает договор с поставщиками, которые определяют права, обязанности и ответственность сторон по поставкам продукции. Поступающие на предприятие материалы оформляют бухгалтерскими документами в следующем порядке. Вместе с отгрузкой поставщик высылает расчетные и другие сопроводительные документы. В отделе снабжения по поступающим документам проверяют соответствие объема, ассортимента, сроков поставки, цен, качества материалов и др. договорным условиям. Синтетический учет производственных запасов ведут на синтетических счетах:

«Материалы»

«Животные на выращивании и откорме»

«Малоценные и быстроизнашивающиеся предметы»

«Износ малоценных и быстроизнашивающихся предметов»

«Переоценка материальных ценностей»

«Заготовление и приобретение материалов»

«Отклонение в стоимости материалов»

«Товарно-материальные ценности, принятые на ответственное хранение»

«Материалы, принятые в переработку»

К счету «Материалы» могут быть открыты следующие субсчета:

«Сырье и материалы»

«Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»

«Топливо»

«Тара и тарные материалы»

«Запасные части»

«Прочие материалы»

«Материалы , переданные в переработку на сторону»

«Строительные материалы»

На синтетических счетах учет материальных ценностей ведут по фактической себестоимости или по учетным ценам. При учете по фактической себестоимости в дебет материальных счетов относят все расходы по их приобретению. При поступлении материалов дебетуют материальные счета «Материалы» или «Малоценные и быстроизнашивающиеся предметы» и кредитуют:

«Расчеты с поставщиками и подрядчиками» – на стоимость поступивших материалов по ценам поставщиков со всеми наценками сбытовых и снабженческих организаций и транспортно-заготовительными расходами, включенными в счета поставщиков, включая оплату процентов за приобретение в кредит, предоставленный поставщиком;

«Расчеты с разными дебиторами и кредиторами» - на стоимость услуг, оплачиваемых чеками транспортным (железнодорожным и водным) организациям;

«Расчеты с подотчетными лицами» – на стоимость материалов, оплаченных из подотчетных сумм;

«Вспомогательные производства» – на расходы по доставке материалов собственным транспортом и на фактическую себестоимость материалов собственного производства;

другие счета.

Учет материалов рассмотрим на следующем примере:

«Готовой продукцией считаются изделия, которые полностью закончены обработкой на данном предприятии, точно соответствуют обязательным стандартам (ОСТам) и техническим условиям (ТУ), приняты отделом технического контроля (ОТК) предприятия, укомплектованы и сданы на склад предприятия или заказчику по установленным документам. В установленных случаях готовая продукция должна иметь сертификат качества. Как показывает практика, в условиях рыночной экономики и развития малых предприятий подтверждение качества выпущенной продукции приобретает особое значение. В соответствии с законом РФ «О сертификате продукции и услуг», качество продукции подтверждается сертификатом».[8] Учет готовой продукции начинается с составления документов о выпуске готовых изделий. Сдача готовой продукции из цеха на склад предприятия оформляется приемно-сдаточными накладными типовой формы. В накладной указывается цех-сдатчик, склад-получатель, наименование, и номенклатурный номер изделия, дата сдачи и количество сданной продукции. Учет наличия и движения готовой продукции осуществляют на активном счете «Готовая продукция». Это счет используется предприятиями отраслей материального производства. Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете «Товары». Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета «Выпуск продукции (работ, услуг)» и с использованием счета «Выпуск продукции (работ, услуг)». При первом варианте, являющимся традиционным для нашей учетной практики, готовую продукцию учитывают на синтетическом счете «Готовая продукция» по фактической производственной себестоимости. Однако аналитический учет отдельных видов готовой продукции осуществляют, как правило, по учетным ценам (плановой себестоимости, оптовым ценам и др.) с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий и учитываемых на отдельном аналитическом счете. Оприходование готовой продукции по учетным ценам оформляют бухгалтерской записью по дебету счета «Готовая продукция» и кредиту счета «Основное производство». Если готовая продукция полностью используется на самом предприятии, то ее можно приходовать по дебету счета «Материалы» и других аналогичных счетов с кредита счета «Основное производство».

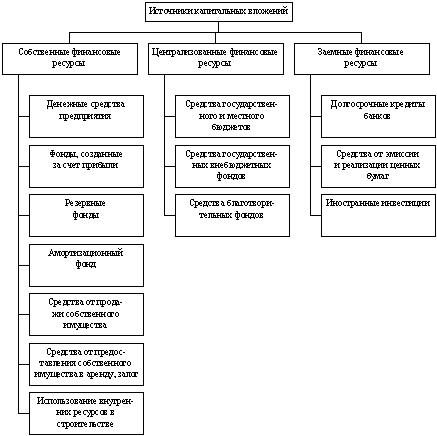

Краткосрочные финансовые вложения – это средства, вложенные на период до 12-ти месяцев, ценные бумаги других предприятий, а также в виде выданных займов. Они учитываются на счете «Краткосрочные финансовые вложения» аналогично долгосрочным финансовым вложениям, которые были рассмотрены в главе 2.1 (Внеоборотные активы).

Денежные средства являются единственным видом оборотных средств, обладающих абсолютной ликвидностью, то есть немедленной способностью выступать средством платежа по обязательствам предприятия.

Денежные средства разделяют по размещению:

- касса (наличные деньги). Действующая инструкция о порядке ведения кассовых операций принята Центральным Баком 4 октября 1993 года, №18. Вступило в действие также Положение ЦБ РФ от 5 января 1998 года № 14 П «О правилах организации наличного денежного обращения на территории Российской Федерации». Основными документами по учету поступления денег в кассу и их выдачи из кассы служат приходные и расходные кассовые ордера. Синтетический учет кассовых операций ведут на счете «Касса» (активный, для учета имущества, основной). По дебету ведутся записи поступления денег в кассу с расчетного, валютного и пр. счетов (кредит счетов «Расчетный счет», «Валютный счет», «Специальные счета»), поступления выручки от реализации продукции (кредит счетов «Реализация продукции (работ, услуг), «Расчеты с покупателями и заказчиками») и др., а по кредиту отражается расход денежных средств из кассы на выплату заработной платы (дебет счета «Расчеты с персоналом по оплате труда»), выдачу под отчет (дебет счета «Расчеты с подотчетными лицами»), покупку ценных бумаг (дебет счета «Долгосрочные финансовые вложения») и т.д. Отражение кассовых операций производиться в бухгалтерии в журналах-ордерах – по кредиту счета «Касса», в ведомостях – по дебету счета «Касса», накопительных ведомостях и машиннограммах.;

- расчётный счёт. Денежные средства организации, как собственные, так и заемные, за исключением переходящих остатков денег в кассе, организации обязаны хранить на счетах в банке. Расчетный счет предназначен главным образом для расчетов по основной деятельности. Движение средств на расчетном счете оформляется платежными (банковскими) документами. К ним относятся объявления о взносе наличными, чеки, платежные поручения. Денежные средства предприятия, хранящиеся на расчетном счете, учитывают на активном синтетическом счете 51 «Расчетный счет». В дебет этого счета записывают поступления денежных средств на расчетный счет, а в кредит - уменьшение денежных средств на расчетном счете. Основанием для записей по расчетному счету служат выписки банка с приложенными к ним оправдательными документами. Аналитический учет ведется по каждой выписке отдельно. Выписку записывают одной строкой в журнал-ордер и ведомость, указывая номер и дату, корреспонденцию счетов по дебету и кредиту и сальдо;

- валютный счёт. Синтетический учет валютных операций ведется на счете «Валютный счет». ;

- специальные счета необходимы для обособленного хранения некоторых денежных средств, а также для осуществления тех платежей, которые нецелесообразно или затруднительно производить с расчетного счета, либо при совершении специальных хозяйственных операций. Учет операций по специальным счетам ведут на счете «Специальные счета в банках». Этот счет активный, для учета состава имущества, оборотных активов, денежных средств, основной, денежный, инвентарный. К счету может быть открыто несколько субсчетов, исходя из конкретной хозяйственной деятельности:

- аккредитив;

- чековые книжки;

- особый счет по капитальным вложениям;

- особый счет по капитальному ремонту;

- целевое финансирование;

Аналитический учет по данному счету должен обеспечить получение данных о наличии и движении денежных средств в аккредитивах, чековых книжках и т.п. на территории страны и за рубежом.

- денежные документы. К денежным документам относятся конверты, почтовые марки, знаки госпошлины, транспортные билеты, собственные акции, выкупленные у акционеров. Синтетический учет ведут на счете «Денежные документы». Счет активный, для учета состава оборотных активов, денежных средств, основной денежный. По дебету отражают операции по приобретению денежных документов, а по кредиту списание выбывших денежных документов. Акционерные общества могут открывать к счету 56 специальный субсчет «Собственные акции, выкупленные у акционеров». При выкупе акционерным обществом у акционера принадлежащих ему акций дебетуют счет «Денежные документы» и кредитуют счета учета денежных средств («Расчетный счет, «Валютный счет» и др.);

- переводы в пути – суммы денежных средств в отечественной и иностранной валюте виде выручки или денежных переводов, не поступивших в кассу или на счет предприятия. Учет ведут на счете «Переводы в пути». Счет активный, для учета состава оборотных активов, денежных средств, основной денежный. Основанием для. Принятия на учет по счету «Переводы в пути» сумм являются квитанции учреждений банка, сберегательной кассы и почтовых отделений, копии сопроводительных ведомостей на сдачу выручки инкассаторами банка и др. Может быть открыто три субсчета:

- выручка, переданная в банк через инкассатора;

- денежные переводы полученные;

- денежные переводы осуществленные.

Дебиторская задолженность – средства, находящиеся временно у других предприятий и лиц, которые являются перед предприятием дебиторами. К дебиторской задолженности относят:

- расчёты с покупателями. Дебиторская задолженность отражается по цене реализации продукции на счете «Расчеты с покупателями и заказчиками». К этому счету могут быть открыты следующие субсчета

- «Расчеты в порядке инкассо»

- «Расчеты плановыми платежами»

- «Векселя полученные»;

На суммы оплаты за отгруженную продукцию, выполненные работы и оказанные услуги организация предъявляет расчетные документы покупателю или заказчику и производит следующую бухгалтерскую запись:

Дебет счета «Расчеты с покупателями и заказчиками»

Кредит счета «Реализация продукции (работ, услуг)»

Аналитический учет по счету «Расчеты с покупателями и заказчиками» ведут по каждому предъявленному покупателем или заказчиком счету, а при расчетах в порядке новых платежей – по каждому покупателю или заказчику. Построение аналитического учета должно обеспечить получение данных о задолженности, обеспеченной: векселями, дисконтированными (учтенными) в банках; векселями, по которым денежные средства не поступили в срок.

- расчёты по выданным авансам. Предназначен для обобщения информации о расчетах по выданным авансам под поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и работ, принятых от заказчиков по частичной готовности. Суммы выданных авансов, а также произведенной оплаты при частичной готовности продукции и работ отражаются по дебету счета «Расчеты по авансам выданным» в корреспонденции со счетами учета денежных средств. Аналитический учет по счету «Расчеты по авансам выданным» ведется по каждому дебитору;

- расчёты по векселям полученным. Организации, получившие векселя при вексельной оплате продаваемой продукции, учитывают полученные векселя на счете «Расчеты с покупателями и заказчиками» , субсчет 3 «Векселя полученные». Оплаченные векселя отражаются по дебету счетов учета денежных средств и кредиту счета «Расчеты с покупателями и заказчиками»;

- расчёты с подотчётными лицами. Подотчетные суммы учитывают на активном синтетическом счете «Расчеты с подотчетными лицами». Выдачу подотчетных сумм отражают по дебету счета и кредиту счета «Касса». Аналитический учет расходов с подотчетными лицами ведут по каждой авансовой выдаче;

- расчёты с учредителями по вкладам в уставный капитал. Фактически внесенные вклады учредителей учитывают на счете «Расчеты с учредителями» (пассивный, основной, для учета расчетов), субсчете «Расчеты по вкладам в уставный (складочный) капитал» и оформляются записью по дебету соответствующих материальных, денежных и других счетов («Основные средства», «Нематериальные активы», «Расчетный счет», «Касса») и кредиту счета «Расчеты с учредителями», субсчета «Расчеты по вкладам в уставный (складочный) капитал». Аналитический учет по счету «Расчеты с учредителями» ведется по каждому учредителю;

- расчёты с прочими дебиторами. Для учета используют активно-пассивный счет «Расчеты с разными дебиторами и кредиторами» (основной, для учета расчетов). Аналитический учет ведут по каждому дебитору.

Похожие работы

... продолжительность которого называется горизонтом расчета. Горизонт расчета измеряется количеством шагов расчета. 2. Затратный (имущественный) подход. Его сущность, область применения и этапы Подход к оценке имущества предприятия с точки зрения затрат - это определение его текущей стоимости на основе расчета восстановительной стоимости оцениваемого объекта (или стоимости замещения) и ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... об избежании двойного налогообложения доходов и имущества, что дает иностранным юридическим лицам широкий простор для использования различных льгот в налогообложении имущества. 3. Перспективы налога на имущество предприятий 3.1. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса Изменения, которые предложены внести в порядок исчисления и уплаты налога на имущество, ...

... Кодс , где Оакц – обязательства перед акционерами 3.14. Коэффициент текущей задолженности Кз. тек. 4. Показатели финансовой стойкости и стабильности предприятия 4.1. Коэффициент автономии (независимости) Кнез 4.2. Коэффициент соотношения заемных средств к собственным Кзаем/соб 4.3. Коэффициент соотношения нераспределенной ...

0 комментариев