Навигация

ИМУЩЕСТВО ПРЕДПРИЯТИЯ, ЕГО СОСТАВ

81499

знаков

0

таблиц

0

изображений

2. ИМУЩЕСТВО ПРЕДПРИЯТИЯ, ЕГО СОСТАВ.

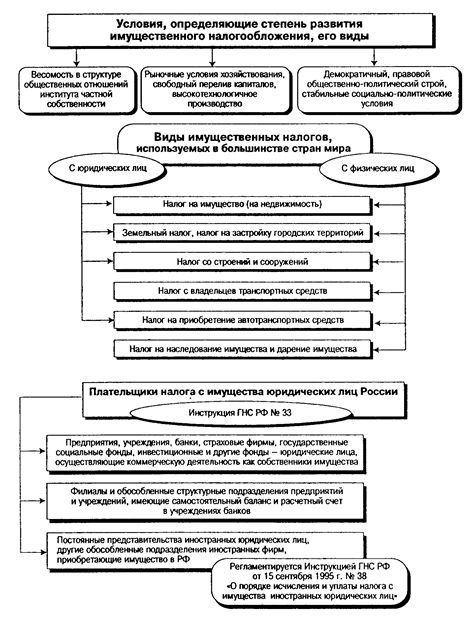

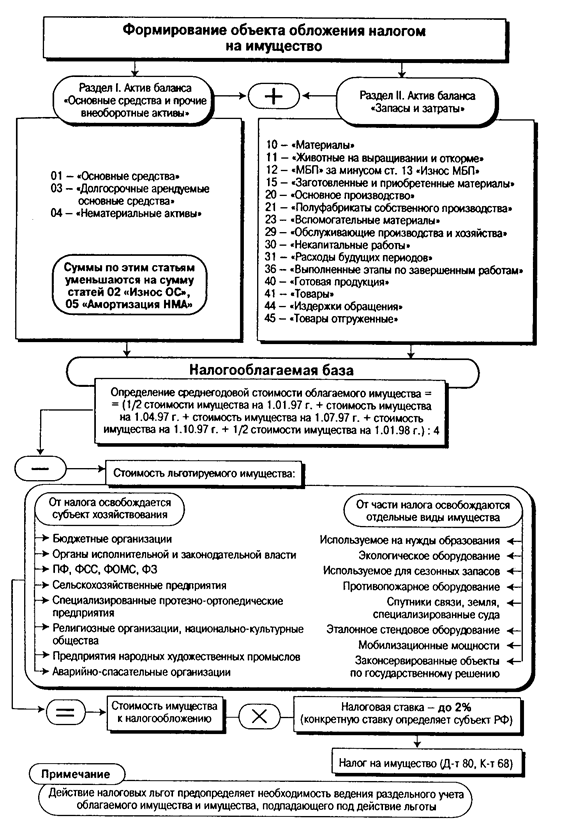

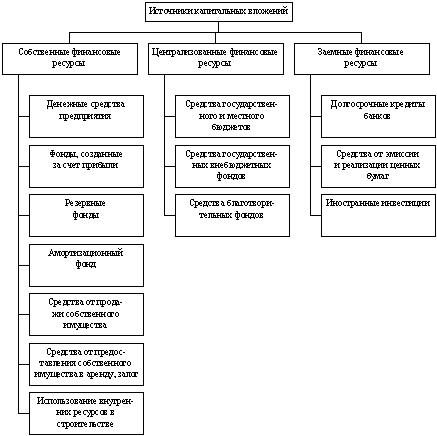

Классификация по предметному составу характеризует роль того или иного имущества, срок использования предприятием имущества, а также способ включения в себестоимость. По предметному составу всё имущество подразделяют на ряд групп, подгрупп и видов, представленных в Приложении № 1.

2.1. ВНЕОБОРОТНЫЕ АКТИВЫ

«Основные средства - часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказания услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. Не относятся к основным средствам и учитываются организацией в составе средств в обороте предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости, предметы стоимостью на дату приобретения не более стократного установленного законом размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования и иные предметы, устанавливаемые организацией исходя из правил положений по бухгалтерскому учету;

Срок полезного использования - период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации, определяемый для принятых к бухгалтерскому учету основных средств в соответствии с установленным порядком. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта».[1]

Основные средства – это средства труда, имеющие стоимость не менее установленного государством лимита (100 ММОТ) и срок службы не менее одного года. Их используют в различных сферах приложения общественного труда: материального производства, товарного обращения и непроизводственной сфере. Они служат длительное время, не меняют своего внешнего вида, изнашиваются постепенно, переносят свою стоимость на себестоимость изготавливаемой продукции путём ежемесячного начисления амортизации (износа) по установленным нормам. Также «основные средства (фонды) представляют собой совокупность материально-вещественных объектов и ценностей, действующих в неизменной натуральной форме в течение длительного периода. Это средства, создающие материально-техническую основу и условия производственно-хозяйственной деятельности хозяйствующего субъекта (организации, предприятия)».[2]

Бухгалтерский учёт призван обеспечить получение документально обоснованной информации о наличии и движении основных средств по местам их нахождения (эксплуатации), а в необходимых случаях и в разрезе лиц, ответственных за их сохранность, правильное начисление амортизации (износа), выявление результатов от реализации и другого выбытия объектов из эксплуатации. Важной задачей бухгалтерии является выявление излишних, неиспользуемых и неэффективно используемых объектов основных фондов и производственных площадей.

Единицей учёта основных средств является инвентарный объект, т.е. законченное устройство, предмет или комплекс предметов со всеми принадлежностями и приспособлениями. Инвентарные объекты делятся на простые (единичные) и сложные, состоящие из нескольких предметов. Признаком обособления одного вида инвентарных объектов от другого служит выполнение ими самостоятельных функций. Для организации учёта основных средств, отвечающего поставленным выше задачам, важное значение имеет научно обоснованная их классификация. Типовая классификация основных средств установлена Госстандартом России в «Общероссийском классификаторе основных фондов», утвержденном 26 декабря 1994 г. № 359. Из-за разнообразия объектов основных средств они группируются по:

1. отраслям народного хозяйства (промышленность, сельское хозяйство, транспорт, связь, строительство и т.д.);

2. видам. Видовая классификация основных средств положена в основу их аналитического учёта. Она включает 10 групп:

1) Здания (корпуса цехов, мастерских, заводоуправления, жилые здания и другие архитектурно-строительные объекты производственного, административно-хозяйственного и социально-бытового назначения).

2) Сооружения (нефтяные и газовые скважины, стволы шахт, автомобильные дороги, мосты, водохранилища).

3) Передаточные устройства (линии электропередачи, трансмиссии, трубопроводы, теплосети, газовые сети и др.).

4) Машины и оборудование (силовые машины и оборудование (турбины, электродвигатели, генераторы и пр.), рабочие машины и оборудование (металлорежущие станки, литейное и электротехническое оборудование и др.), измерительные и регулирующие приборы и лабораторное оборудование, вычислительная техника).

5) Транспортные средства (автомобили, автобусы, электрокары, автодрезины и т.п.).

6) Инструмент, производственный и хозяйственный инвентарь (электродрели, отбойные молотки, верстаки, инвентарная тара, предметы конторского и хозяйственного обзаведения, в том числе и мебель).

7) Рабочий скот.

8) Продуктивный скот.

9) Многолетние насаждения (озеленительные и декоративные насаждения, живые изгороди т.п.).

10) Другие, не перечисленные выше виды основных средств (библиотечные фонды, капитальные затраты в арендованные основные средства).

3. назначению: производственные и непроизводственные. Производственные участвуют в производстве продукции или обслуживают его; непроизводственные используются для создания непроизводственной продукции или обслуживания личных нужд работников предприятия (жилые дома, общежития, поликлиники, столовые);

Похожие работы

... продолжительность которого называется горизонтом расчета. Горизонт расчета измеряется количеством шагов расчета. 2. Затратный (имущественный) подход. Его сущность, область применения и этапы Подход к оценке имущества предприятия с точки зрения затрат - это определение его текущей стоимости на основе расчета восстановительной стоимости оцениваемого объекта (или стоимости замещения) и ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... об избежании двойного налогообложения доходов и имущества, что дает иностранным юридическим лицам широкий простор для использования различных льгот в налогообложении имущества. 3. Перспективы налога на имущество предприятий 3.1. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса Изменения, которые предложены внести в порядок исчисления и уплаты налога на имущество, ...

... Кодс , где Оакц – обязательства перед акционерами 3.14. Коэффициент текущей задолженности Кз. тек. 4. Показатели финансовой стойкости и стабильности предприятия 4.1. Коэффициент автономии (независимости) Кнез 4.2. Коэффициент соотношения заемных средств к собственным Кзаем/соб 4.3. Коэффициент соотношения нераспределенной ...

0 комментариев