Навигация

4.3. Резервный капитал "

Резервный капитал организации может состоять из двух показателей:

резервного фонда, образованного в соответствии с законодательством Российской Федерации;

резервов, образованных в соответствии с учредительными документами.

По статье "Резервные фонды, образованные в соответствии с законодательством" отражается резервный капитал, образованный акционерными обществами и организациями с иностранным капиталом за счет прибыли в соответствии с налоговым законодательством до расчетов организации с бюджетом по налогу на прибыль (такой льготный порядок налогообложения существовал до 1997 г.).

По статье "Резервы, образованные в соответствии с учредительными документами" показываются все остальные резервы, образуемые организациями за счет чистой прибыли в соответствии с учредительными документами или учетной политикой.

4.4. "Фонды накопления"

По данной статье показывается не использованный на конец отчетного периода остаток средств фондов специального назначения, образованных за счет чистой прибыли и предназначенных для финансирования работ капитального характера и покрытия других аналогичных расходов организации.

Фонды накопления в течение отчетного года направляются на приобретение внеоборотных активов (нового имущества) при расширенном воспроизводстве, новое строительство объектов производственного назначения, расширение, реконструкцию и техническое перевооружение действующих объектов, приобретение земли и др.

4.5. "Фонд социальной сферы"

По данной статье показывается не использованный на конец отчетного периода остаток средств, предназначенных для покрытия затрат организации социального характера, или части фонда, образованного в результате использования чистой прибыли на строительство объектов социального назначения.

4.6. "Целевые финансирование и поступления"

По этой статье показывают остатки средств, полученных из бюджета, отраслевых фондов, физических лиц для целевых мероприятий. Как правило, эту строку баланса заполняют благотворительные организации, некоммерческие фирмы и др.

4.7. "Нераспределенная прибыль прошлых лет" 4.8. "Нераспределенная прибыль отчетного года"

По данным статьям отражаются суммы полученной прибыли, не распределенные в соответствии с учредительными документами или протоколами решений организации в фонды специального назначения или не использованные на иные цели.

В балансе по строке 480 показывают сразу остаток нераспределенной прибыли отчетного года (прибыль-нетто). Эта цифра рассчитывается арифметически: сальдо по счету 80 "Прибыли и убытки" (кредитовое) минус сальдо по счету 81 "Использование прибыли" (дебетовое).

РАЗДЕЛ V ПАССИВА БАЛАНСА

В разделе "Долгосрочные пассивы" показываются непогашенные суммы заемных средств, подлежащие погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты.

Остатки по указанным счетам отражаются без учета или с учетом причитающихся банкам и заимодавцам процентов по кредитам и займам, оставшимся непогашенными. В последнем случае причитающиеся проценты присоединяются к задолженности по кредитам и займам.

РАЗДЕЛ VI ПАССИВА БАЛАНСА

В разделе "Краткосрочные пассивы" отражаются суммы заемных средств и кредиторской задолженности, подлежащие погашению в течение 12 месяцев после отчетной даты. Если суммы кредиторской задолженности подлежат погашению более чем через 12 месяцев после отчетной даты, они отражаются по статье "Прочие долгосрочные пассивы" (строка 520 баланса).

В разделе VI по различным статьям и группам статей отражаются: заемные средства, кредиторская задолженность, расчеты по дивидендам, доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей, прочие краткосрочные пассивы.

6.1. "Заемные средства "

В этом разделе отражаются полученные краткосрочные кредить; и займы, учитываемые на счетах 90, 94.

6.2. "Кредиторская задолженность"

Этот подраздел включает группу статей: поставщики и подрядчики (60, 76); векселя к уплате (60);

задолженность перед дочерними и зависимыми обществами (78); расчеты по оплате труда (70);

расчеты по социальному страхованию и обеспечению (69); задолженность перед бюджетом (68); авансы полученные (64); прочие кредиторы (65,73).

По статье "Поставщики и подрядчики" показывается сумма задолженности поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы и оказанные услуги согласно предъявленным к оплате счетам.

По статье "Векселя к уплате" показывается сумма задолженности поставщикам, подрядчикам и другим кредиторам, которым организация выдала в обеспечение их поставок, работ и услуг векселя, учитываемые на отдельном субсчете к счету 60.

По статье "Задолженность перед дочерними и зависимыми обществами" показывается сумма непогашенной задолженности у материнской организации по вкладам дочернему (зависимому) обществу.

По статье "Расчеты по оплате труда " показываются начисленные, но еще не выплаченные суммы оплаты труда.

По статье "Расчеты по социальному страхованию и обеспечению" отражается сумма задолженности по отчислениям на: государственное социальное страхование; пенсионное обеспечение;

обязательное медицинское страхование работников; в фонд занятости.

770 статье "Задолженность перед бюджетом" показывается задолженность организации по всем видам платежей в бюджет (НДС, акцизы, налог на прибыль, подоходный налог, налог на имущество и др.).

770 статье "Авансы полученные" показывается сумма полученных от сторонних организаций авансов по предстоящим расчетам по заключенным договорам.

/70 статье "Прочие кредиторы" показывается задолженность организации по расчетам, не нашедшим отражение по другим статьям этой группы (задолженность по платежам по обязательному и добровольному страхованию имущества и работников организации; сумма арендных обязательств арендной организации за основные средства, учитываемые на счете 03; задолженности по кредитам банков, полученным организацией для выдачи ссуд работникам на строительство и др.).

6.3. "Расчеты по дивидендам"

По данной статье отражается сумма задолженности организации по причитающимся к выплате дивидендам, процентам по акциям, облигациям, займам и др.

6.4. "Доходы будущих периодов "

По данной статье отражаются доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам.

6.5. "Фонды потребления"

По данной статье показывается не использованный на конец отчетного периода остаток средств фондов специального назначения, образуемых организацией в соответствии с учредительными документами и принятой учетной политикой за счет чистой прибыли и предназначенных для поощрения работников и покрытия иных аналогичных расходов.

6.6. "Резервы предстоящих расходов и платежей"

В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации организации вправе создавать определенные резервы для покрытия затрат, предстоящих в будущем: на предстоящую оплату отпусков работникам; на ежегодную выплату вознаграждения за выслугу лет; на выплату вознаграждения по итогам работы за год; ремонтный фонд или резерв на ремонт основных средств и др. Если при уточнении учетной политики на следующий за отчетным финансовый год организация считает нецелесообразным начислять резервы, неиспользованные остатки резервов заключительными оборотами списываются на финансовый результат.

По группе статей "Прочие краткосрочные массивы "показываются суммы краткосрочных пассивов, не нашедших отражения по другим статьям раздела VI бухгалтерского баланса.

Ниже в качестве практического примера для всего изложенного выше материала приводится баланс и отчет о прибылях и убытка организации ООО «Связьстрой».

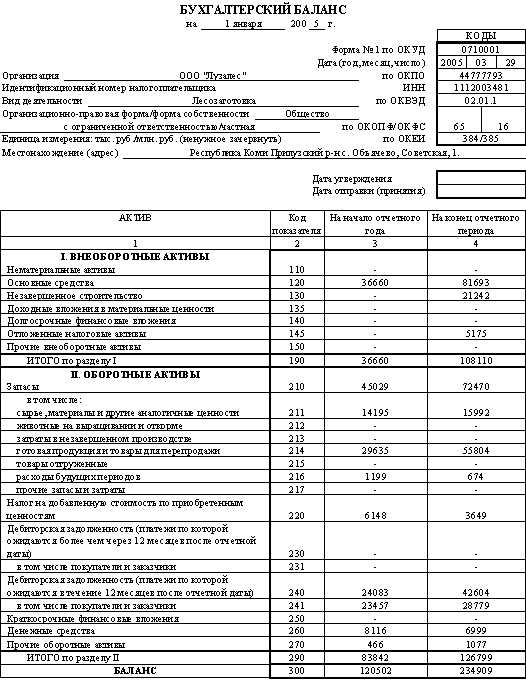

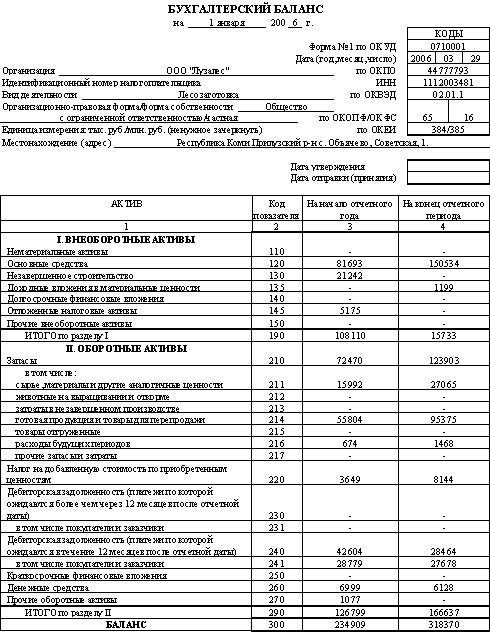

БУХГАЛТЕРСКИЙ БАЛАНСЗа 4 квартал 1998 года

Форма №1 по ОКУД 0710001

На 1 января 1999 года Дата (год, месяц, число)

Организация ООО «Связьстрой»

ИНН 2508010041

Отрасль (вид деятельности)__________________________________________ по ОКОНХ 61124

Организационно-правовая форма_____________________________________ по КОПФ

Орган управления государственным имуществом________________________ по ОКПО

Единица измерения: тыс. руб. ________________________________________ по СОЕИ 0372

Контрольная сумма

Адрес 692900, Находка, ул.Шефнера, 3

Дата высылки

Дата получения

Срок предоставления

| АКТИВ | Код стр | На начало года | На конец Года |

| 1 | 2 | 3 | 4 |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы (04,05)..........…………………….. в том числе организационные расходы……………………....................... патенты, лицензии, товар, зн. (знаки обслужив.) иные аналогичные с перечисленн. права и активы………... | 110 111 112 | 33 - 33 | 24 - 24 |

| Основные средства (01,02,03)........……………………......... в том числе земельные участки и объекты природопользован…………. здания, сооружения, машины и оборудование..………….... | 120 121 122 | 1204

- 1204 | 1044 - 1044 |

| Незавершенное строительство (07,08,61}.....……………..... | 130 | - | - |

| Долгосрочные финансовые вложения (06,82) …………...... в том числе винвестиции в дочерние общества.............…………………. инвестиции в зависимые общества............…………………. инвестиции в другие организации............………………….. займы, предостав.орг-циям на срок > 12 месяцев…………. прочие долгосрочные финансовые вложения....………….... | 140 141 142 143 144 145 | - - - - - - | - - - - - - |

| Прочие внеоборотные активы.................………………….... | 150 | - | - |

| Итого по разделу I………………................. | 190 | 1237 | 1068 |

| АКТИВ | Код стр | На начало года | На конец года |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы……………………………………………………… в том числе сырье, материалы и др.анал.ценности (10,15,16)………….. животные на выращивании и откорме (11) ……………….…… Малоценные и быстроизнаш. предметы (12,13,16)……….. затраты в незав.пр-ве (20,21,23,29,30,36,44)……………….. гот. продукция и товары для перепродажи (40,41)………. . товары отгруженные (45) …………………………………………… расходы будущих периодов (31) …………………………………… прочие запасы и затраты……………………………………………… | 210 211 212 213 214 215 216 217 218 | 815 777 - 38 - - - - - | 298 252 45 1 |

| НДС по приобретенным ценностям (19) | 220 | 124 | 10 |

| Дебиторская задолженность (платежи по кот. ожидаются более чем через 12 мес. после отч .даты)…………………... в том числе покупатели и заказчики (62,76,82) ..........…………………... векселя к получению (62)........……………………………... задолженность дочерних и завис., обществ (78) …………... авансы выданные (61)......................………………………..... прочие дебиторы…………………………………………….. | 230 231 232 233 234 235 | - - - - - - | - - - - - - |

| Дебиторская задолженность (платежи по кот. ожидаются в течение 12 мес. после отчетной даты)……………………… в том числе покупатели и заказчики (62,76,82)…...........……………… векселя к получению (62)................……………………….... задолженность дочерних и завис., обществ (78) ………..… задолж. учр. по взносам в уст. капитал (75)………………... авансы выданные (61) ......................………………………….... прочие дебиторы............................………………………….. | 240 241 242 243 244 245 246 | 89 64 - - - - 25 | 169 85 - - - - 84 |

| Краткосрочные фин.вложения (56,58,82) .……………....... в том числе инвестиции в зависимые общества...........………………….. собственные акции, выкупленные у акционеров………….. прочие краткосрочные финансовые вложения. .…………... | 250 251 252 253 | - - - - | - - - - |

| Денежные средства………………………………………...… в том числе касса (50) …………………………………………………….. расчетные счета (51)…………………………………………. валютные счета (52) ………………………………………… прочие денежные средства (55, 56, 57) …………………….. | 260 261 262 263 264 | 191 0 190 - - | 42 0 42 - - |

| Прочие оборотные активы................……………………...... | 270 | 31 | 1 |

| Итого по разделу II ………………..………………………… | 290 | 1250 | 521 |

| III. УБЫТКИ Непокрытые убытки прошлых лет (88) ……………………. | 310 | - | - |

| Убыток отчетного года..................………………………...... | 320 | X | - |

| Итого по разделу III………………….… | 390 | - | - |

| БАЛАНС (сумма строк 190+290+390)............……………. | 399 | 2486 | 1589 |

| ПАССИВ | Код стр | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| IV. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (85)....………………………..................... | 410 | 35 | 35 |

| Добавочный капитал (87)……………………………………. | 420 | 1228 | 1228 |

| Резервный капитал (86)...................……………………….... в том числе: резервные фонды, образов, в соотв. с законодат…………... резервы, образ, в соотв. с учредит, документами…………. | 430 431 432 | -

- - | - - - |

| Фонды накопления (88)……………………........................... | 440 | - | - |

| Фонд социальной сферы..................………………….…….. | 450 | 164 | 164 |

| Целевые финансирование и поступления (96)……………... | 460 | - | - |

| Нераспределенная прибыль прошлых лет (88) ...………….. | 470 | 191 | 54 |

| Нераспределенная прибыль отчетного года.....…………….. | 480 | X | - |

| Итого по разделу TV. …………………………..........…….. | 490 | 1618 | 1480 |

| V. ДОЛГОСРОЧНЫЕ ПАССИВЫ Заемные средства (92, 95)....………………………............... в том числе: кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты……………………………. прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты……………………………….. | 510 511 512 | - - - | - - - |

| Прочие долгосрочные пассивы……………………………… | 570 | - | - |

| Итого по разделу V………………………………….............. | 590 | - | - |

| VI. КРАТКОСРОЧНЫЕ ПАССИВЫ Заемные средства (90,94)....................……………………... в том числе: кредиты банков.............................…………………………. прочие займы………………………………………………. | 610 611 612 | - - - | - - - |

| Кредиторская задолженность…………………..................... в том числе: поставщики и подрядчики (60,76)...........…………………... векселя к уплате (60)………………………………………… задолж. перед дочер. и завис, обществами (78) …………… по оплате труда (70).......................……………………….. по социальному страхованию и обеспечению (69) ……….. задолженность перед бюджетом ( 68 ) ……………………... авансы полученные (64)..…………………………................ прочие кредиторы………………………............................. | 620 621 622 623 624 625 626 627 628 | 868 556 - - - - 159 131 22 | 108 11 - - - 5 49 31 12 |

| Расчеты по дивидендам (75)……………………………….. | 630 | - | - |

| Доходы будущих периодов (83)………………….................. | 640 | - | - |

| Фонды потребления (88) ...………………………. ........ .......... | 650 | - | - |

| Резервы предстоящих расходов и платежей (89) . ………. . | 660 | - | - |

| Прочие краткосрочные пассивы.....…………………............ | 670 | ||

| Итого по разделу VI…..........………………….. | 690 | 868 | 108 |

| БАЛАНС (сумма строк 490+590+690) …………………….. | 699 | 2486 | 1589 |

Утверждена Министерством финансов РФ

От 21 ноября 1997 года №81н

Для квартальной бухгалтерской отчетности за 1997 год

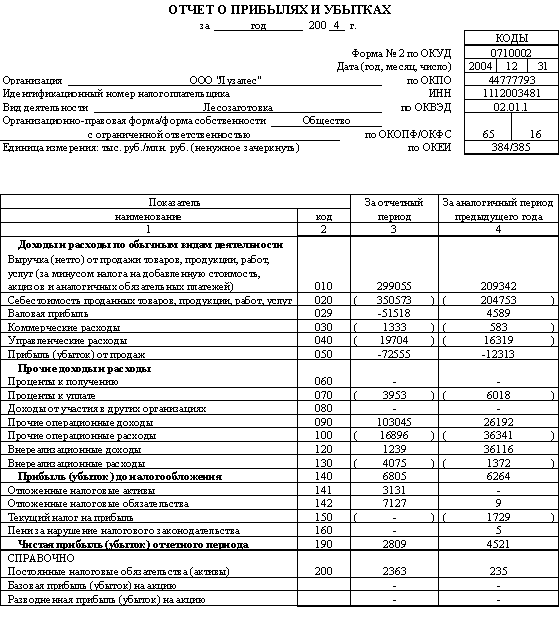

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (ПО ОТГРУЗКЕ)

За 1998 год

Форма №2 по ОКУД 0710002

Дата (год, месяц, число)

Организация ООО «Связьстрой»

Отрасль (вид деятельности)_________строительство____________________ по ОКОНХ 61124

Организационно-правовая форма ____частная__________________________ по КОПФ

Орган управления государственным имуществом________________________ по ОКПО 31158195

Единица измерения: ________________________________________________ по СОЕИ 0372

Контрольная сумма

| Наименование показателя | Код стр. | За отчетный период | За ан. пери од пр. года |

| 1 | 2 | 3 | 4 |

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей. . …………... . Себестоимость реализации товаров, продукции, работ, услуг..............................……………………….. Коммерческие расходы .................……………………..... Управленческие расходы……………………………….. Прибыль (убыток) от реализации (строки 010 - - 020 – 030 - 040).........………………………………….. Проценты к получению. ...........……………………......... Проценты к уплате........................……………………... Доходы от участия в других организациях....………… Прочие операционные доходы.................……………….. Прочие операционные расходы................……………. Прибыль (убыток) от финансово-хозяйственной деятельности (строки 050+060-070+080+090-100)….. Прочие внереализационные доходы...........……………... Прочие внереализационные расходы……………………. Прибыль (убыток) отчетного периода (строки 110+120-130)...............................………………………. Налог на прибыль...........................…………………….. Отвлеченные средства……………………………………. Нераспределенная прибыль (убыток) отчетного периода (строки 140-150-160)..............……………….. | 010 020 030 040 050 060 070 080 090 100 110 120 130 140 150 160 170 | 2535 2469 - - 66 - - - - -

66 2 78 -10 - - -10 | 2487 2140 - - 347 347 3 75 275 96 - 179 |

Похожие работы

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... чел. В 2000 году наблюдался рост средней заработной одного работника на 443 руб., что составило 9716 руб. 2. Аудит достоверности показателей бухгалтерской отчетности предприятий торговли и общественного питания 2.1. Экспресс-аудит достоверности показателей бухгалтерского учета Для того чтобы объективно оценить и оперативно проверить производственно-финансовую деятельность организации, устано ...

... копии аудиторского заключения целиком или в какой-либо части, кроме случав, установленных законодательством Российской Федерации. Глава 2. Роль аудиторского заключения о состоянии бухгалтерской отчетности 2.1 Представление информации в аудиторском заключении Требованием времени является представление информации в аудиторских заключениях таким образом, чтобы это представление давало ...

... бухгалтерскую отчетность не составляют. Указанные организации в составе годовой бухгалтерскому отчетности не представляют отчеты об изменениях капитала и о движении денежных средств (формы № 3 и 4), Приложение к бухгалтерскому балансу (форма № 5) и пояснительную записку. 2. Анализ имущества предприятия и источников его формирования При оценке финансового состояния предприятия необходимо ...

0 комментариев