Навигация

Инвентаризация имущества и финансовых обязательств организации

73824

знака

4

таблицы

0

изображений

2. Инвентаризация имущества и финансовых обязательств организации.

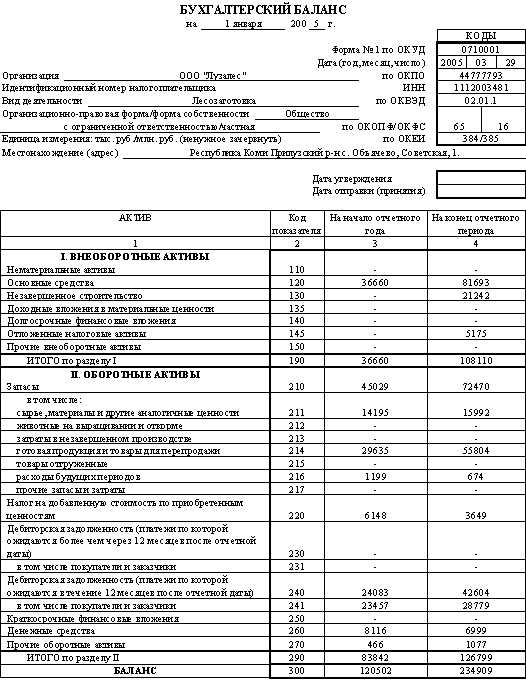

Инвентаризация – это установление фактического наличия средств и их источников, произведенных затрат и т.п. путем пересчета остатков в натуре или путем проверки учетных записей.[5]

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливает организация, кроме случаев, когда проведение инвентаризации обязательно.

Соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, расчетов и обязательств, проводимой в порядке, установленном приказом Минфина России “Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств” от 13 июня 1995 г. № 49, с учетом требований и норм Федерального закона “О бухгалтерском учете”, который подтвердил ранее установленный Положением о бухгалтерском учете и отчетности в Российской Федерации порядок отражения в бухгалтерском учете расхождений, выявленных во время инвентаризации.

3. Исправления в бухгалтерском учете по выявленным в ходе подготовки к отчету ошибкам.

В п. 13 Указа Президента Российской Федерации “Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины” от 8 мая 1996 г. № 685 установлено, что технические ошибки при составлении и расчете налоговых платежей, самостоятельно выявленные налогоплательщиками и своевременно доведенные до сведения налоговых органов, не являются налоговыми нарушениями.

Порядок исправления отчетных данных как текущего, так и прошлого года определен в подпункте 1.8 Инструкции "О порядке заполнения форм годовой бухгалтерской отчетности", утвержденной приказом Минфина России №97 от 12 ноября 1996 г.:

· исправления отчетных данных как текущего, так и прошлого года (после их утверждения) производится в бухгалтерской отчетности, составленной за отчетный период, в котором были обнаружены искажения ее данных, причем исправления вносятся в данные за отчетный период (квартал, с начала года);

· если не установлен период совершения искажения, исправление отчетных данных производится в аналогичном порядке;

· указанный порядок исправления отчетных данных применяется при выявлении искажений отчетных данных в ходе проверок и инвентаризаций, проводимых самой организацией и контролирующими органами.

В случае установления в ходе проверки годового бухгалтерского отчета занижения доходов или финансовых результатов в силу отнесения на издержки производства не связанных с ним затрат исправление в бухгалтерский учет и отчетность за прошлый год не вносится, а отражается в текущем году как прибыль прошлых лет, выявленная в отчетном периоде в корреспонденции со счетами, по которым допущены искажения.

В тех случаях, когда в затраты на производство продукции включены расходы, подлежащие отнесению в соответствии с действующим законодательством на прибыль, остающуюся в распоряжении организации, либо другие источники или излишне начислены амортизационные отчисления, исправления осуществляются путем уменьшения соответствующего источника на сумму указанных расходов (отчислений) в корреспонденции с кредитом счета “Прибыли и убытки”.

При проверке учетных записей порой могут быть вскрыты и ошибки, допущенные в исчислении налогов. При этом надо помнить, что в связи с разделением в настоящее время бухгалтерского и налогового учета при их исправлении не всегда затрагиваются регистры бухгалтерского учета. В некоторых случаях исправления следует внести только в налоговые расчеты и регистры.

4. Расчет и начисление налогов, причитающихся в бюджет.

5. Закрытие счетов по учету прибыли и ее использования. Согласно установленному порядку ведения бухгалтерского учета в течение отчетного года все организации формируют финансовый результат своей деятельности на счете 80 “Прибыли и убытки”. Текущий учет использования прибыли организация отражает на счете 81 “Использование прибыли”. Этот счет является активным, его сальдо — дебетовым, означающим сумму использованной в течение отчетного года прибыли по обязательствам и на собственные нужды.

Таким образом, учет балансовой прибыли и ее использования в течение года организация осуществляет на разных балансовых счетах: учет прибыли — на счете 80 “Прибыли и убытки”; учет использования прибыли — на счете 81 “Использование прибыли”.

При составлении годового бухгалтерского баланса заключительными проводками декабря счета 80 и 81 закрываются. Сальдо по этим счетам по состоянию на начало каждого нового года должны равняться нулю, поэтому необходимо полностью списать остатки с данных счетов.

Эта операция, называемая реформацией бухгалтерского баланса[6], производится каждой организацией один раз в год.

6. Обеспечение сопоставимости отчетных данных с показателями за соответствующий период предыдущего года.

Если данные за период, предшествовавший отчетному, несопоставимы с данными за отчетный период, первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами.

Каждая корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах вместе с указанием ее причин (переоценка основных средств, изменение рыночной стоимости акций, изменение учетной политики в части учета реализации и др.).

Подводя итог данному разделу, разберем некоторые рекомендации, которые даются специалистами на основе накопленного опыта.

Закрытие счетов начинают со счетов отраслей и производства, имеющих максимальное количество потребителей и минимальные встречные затраты и заканчивают счетами с минимальным количеством потребителей и максимальным количеством встречных затрат.

В соответствии с данным подходом закрытие счетов осуществляют в следующей последовательности:

a) исчисляют себестоимость услуг вспомогательных производств и закрывают счет 23 " Вспомогательные производства", распределяют расходы будущих периодов, общепроизводственные и общехозяйственные расходы и закрывают счета 31 "Расходы будущих периодов", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы";

b) калькулируют себестоимость продукции основных отраслей производства и списывают затраты со счета 20 "Основное производство";

c) осуществляют списание затрат со счета 29 "Обслуживание производства и хозяйства". В порядке последующей очередности производят записи на счетах по учету капитальных вложений, определяют финансовый результат от деятельности предприятия и закрывают счет 46 "Реализация продукции (работ, услуг)", распределяют прибыль и закрывают счет 80 "Прибыли и убытки".

2.2. Порядок составления и представления бухгалтерской отчетности.Типовые формы бухгалтерской отчетности и инструкции о порядке заполнения этих форм разрабатываются и утверждаются Минфином РФ.

Министерства и ведомства РФ, республик, входящих в состав РФ, дополнительно к типовым формам могут устанавливать специализированные формы бухгалтерской отчетности для организаций системы по согласованию соответственно с министерствами финансов РФ и республик, входящих в состав РФ.

Организация составляет бухгалтерскую отчетность, отражающую состав имущества и источники его формирования, включая имущество производств, хозяйств, иных структурных подразделений, а также филиалов и представительств, выделенных на отдельный баланс и не являющихся юридическими лицами.

В случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется также сводная бухгалтерская отчетность, включающая показатели отчетов таких обществ, находящихся на территории РФ и за ее пределами, в порядке, устанавливаемом Минфином РФ.

Централизованная бухгалтерия, обслуживающая организации, составляет бухгалтерскую отчетность, в которой отражаются состав имущества этих организаций и источники его формирования.

Министерства, ведомства и другие федеральные органы исполнительной власти составляют сводную бухгалтерскую отчетность по организациям, по которым на них возложены координация и регулирование деятельности.

Объединения юридических лиц, созданные на добровольных началах организациями (союзы, ассоциации), составляют сводную бухгалтерскую отчетность в порядке, установленном в учредительных документах этих объединений.

Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно.

Первым отчетным годом для создаваемых организаций считается период с даты их государственной регистрации по 31 декабря включительно. Вновь созданным организациям после 1 октября разрешается считать первым отчетным годом период с даты их государственной регистрации по 31 декабря следующего года включительно.

Информация, содержащаяся в бухгалтерской отчетности, основывается на данных синтетического и аналитического учета.

Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий отчетному. В случае изменения вступительного баланса на 1 января отчетного года причины следует объяснить.

Изменения в бухгалтерской отчетности, относящиеся как к текущему, так и к прошлому году (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных.

Исправления ошибок в бухгалтерской отчетности подтверждаются подписью лиц, ее подписавших, с указанием даты исправления.

Организация представляет в обязательном порядке годовую бухгалтерскую отчетность:

Похожие работы

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... чел. В 2000 году наблюдался рост средней заработной одного работника на 443 руб., что составило 9716 руб. 2. Аудит достоверности показателей бухгалтерской отчетности предприятий торговли и общественного питания 2.1. Экспресс-аудит достоверности показателей бухгалтерского учета Для того чтобы объективно оценить и оперативно проверить производственно-финансовую деятельность организации, устано ...

... копии аудиторского заключения целиком или в какой-либо части, кроме случав, установленных законодательством Российской Федерации. Глава 2. Роль аудиторского заключения о состоянии бухгалтерской отчетности 2.1 Представление информации в аудиторском заключении Требованием времени является представление информации в аудиторских заключениях таким образом, чтобы это представление давало ...

... бухгалтерскую отчетность не составляют. Указанные организации в составе годовой бухгалтерскому отчетности не представляют отчеты об изменениях капитала и о движении денежных средств (формы № 3 и 4), Приложение к бухгалтерскому балансу (форма № 5) и пояснительную записку. 2. Анализ имущества предприятия и источников его формирования При оценке финансового состояния предприятия необходимо ...

0 комментариев