Навигация

Учредителям, участникам юридического лица в соответствии с учредительными документами;

73824

знака

4

таблицы

0

изображений

1. учредителям, участникам юридического лица в соответствии с учредительными документами;

2. государственной налоговой инспекции (в одном экземпляре). Представление бухгалтерской отчетности в другие адреса и с иной периодичностью производится в случаях, предусмотренных налоговым и иным законодательством РФ или учредительными документами.

В соответствии с постановлением Правительства РФ (6, п. 3) организации, расположенные на территории РФ, независимо от их организационно-правовой формы обязаны представлять квартальную и годовую бухгалтерскую отчетность начиная с 1 января 1996 г. территориальным органам государственной статистики по месту регистрации организации в сроки, установленные Минфином РФ.

Организация представляет годовую бухгалтерскую отчетность не позднее 1 апреля следующего за отчетным года, а квартальную бухгалтерскую отчетность - не позднее 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством РФ. В пределах указанных сроков конкретную дату представления бухгалтерской отчетности устанавливают участники (учредители) организации.

Бюджетная организация представляет месячную, квартальную и годовую бухгалтерскую отчетность об исполнении смет расходов вышестоящему органу в установленные им сроки, а организация, состоящая на федеральном бюджете, представляет месячную отчетность также территориальному органу федерального казначейства.

Датой представления бухгалтерской отчетности для организации считается день фактической передачи ее по принадлежности или дата ее отправления, обозначенная на штемпеле почтовой организации. Если дата представления отчетности приходится на нерабочий (выходной) день, сроком представления отчетности считается первый следующий за ним рабочий день.

Бухгалтерскую отчетность подписывают руководитель и главный бухгалтер (бухгалтер) организации. В организации, где бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, бухгалтерскую отчетность подписывают руководитель этой организации и специалист, ведущий бухгалтерский учет.

Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением расходов на копирование.

В случаях, предусмотренных законодательством РФ, организация публикует годовую бухгалтерскую отчетность не позднее 1 июня следующего за отчетным годом и квартальную - не позднее 60 дней по окончании отчетного периода.

В состав публикуемой бухгалтерской отчетности включается аудиторское заключение, подтверждающее ее достоверность.

Министерства, ведомства и другие федеральные органы исполнительной власти РФ представляют сводную квартальную бухгалтерскую отчетность по организациям, в отношении которых на них возложены координация и регулирование их деятельности, не позднее 45 дней по истечении отчетного периода, в годовую - не позднее 25 апреля следующего за отчетным года Министерству экономики РФ, Министерству финансов РФ и Госкомстату РФ.

§3. СОДЕРЖАНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ. 3.1. Состав бухгалтерской отчетности.В 1996 г. разработан пакет нормативных документов, касающихся составления, представления и публикации бухгалтерской отчетности.

Базовым документом является ПБУ 4/96, в котором на несколько лет установлены:

состав бухгалтерской отчетности и общие требования к ней; структура бухгалтерского баланса и отчета о финансовых результатах;

пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

общие правила оценки статей бухгалтерской отчетности; требования к аудиту и публичности бухгалтерской отчетности. В развитие этого Положения утверждены типовые формы годовой бухгалтерской отчетности и Инструкция по их составлению — приказ Минфина России от 12 ноября 1996 г. № 97; в Приложении 1 к приказу даны формы годовой отчетности, а в Приложении 2 приведена Инструкция по заполнению этих форм.

Начиная с отчета за 1996 г. в состав годовой бухгалтерской отчетности включаются:

а) Бухгалтерский баланс — форма № 1;

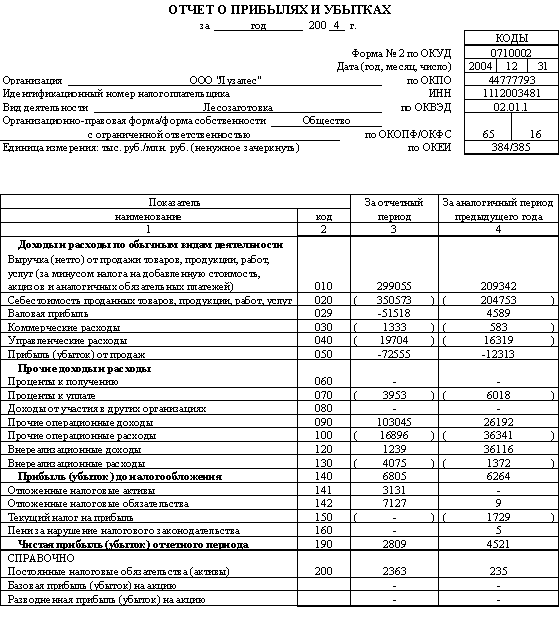

б) Отчет о финансовых результатах — форма № 2;

в) Пояснения к бухгалтерскому балансу и отчету о финансовых результатах:

· Отчет о движении капитала — форма № 3;

· Отчет о движении денежных средств — форма № 4;

· Приложение к бухгалтерскому балансу — форма № 5;

· Пояснительная записка;

г) Специализированные формы;

д) Отчет об использовании бюджетных ассигнований;

е) Итоговая часть аудиторского заключения, выданного по результатам обязательного по законодательству Российской Федерации аудита бухгалтерской отчетности.

В соответствии с п. 30 Положения о бухгалтерском учете и отчетности в Российской Федерации министерства я ведомства могут утверждать по согласованию с Минфином России для своих подведомственных организаций специализированные формы бухгалтерской отчетности.

Субъекты малого предпринимательства, не применяющие в соответствии с законодательством упрощенную систему налогообложения, учета и отчетности, имеют право представлять только Бухгалтерский баланс и Отчет о финансовых результатах (формы № 1 и 2).

Субъекты малого предпринимательства, принявшие решение о применении упрощенной системы налогообложения, учета и отчетности в соответствии с Федеральным законом “Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства” от 29 декабря 1995 г. № 222-ФЗ, руководствуются при составлении годовой отчетности приказом Минфином России от 22 февраля 1996 г. №18.

В ПБУ 4/96 установлено:

1. Бухгалтерская отчетность организации должна включать показатели деятельности филиалов, представительств и иных подразделений, в том числе выделенных на отдельные балансы.

2. Если при составлении бухгалтерской отчетности исходя из установленных правил выявляется недостаточность данных для формирования полного представления об имущественном и финансовом положении организации, а также финансовых результатах ее деятельности, то в бухгалтерскую отчетность организации включаются соответствующие дополнительные показатели. Как правило, это показатели, которые расшифровывают основные показатели в приложениях к балансу.

3. Содержание и формы бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним применяются последовательно от одного отчетного периода к другому. Так, по каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные за период, предшествовавший отчетному.

Если данные за период, предшествовавший отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации. Каждая корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах вместе с указанием ее причин. 4. Бухгалтерская отчетность составляется за отчетный год. Первоначальным отчетным годом для впервые созданной либо реорганизованной организации считается период со дня ее государственной регистрации по 31 декабря включительно, а для организации, впервые созданной после 1 октября, — с даты государственной регистрации по 31 декабря следующего года включительно.

5. В формах бухгалтерской отчетности должны заполняться все предусмотренные этими формами показатели; при отсутствии показателей соответствующие строки форм прочеркиваются.

В соответствии с Федеральным законом “О бухгалтерском учете” установлено следующее требование: в составе годовой бухгалтерской отчетности обязательно представление итоговой части аудиторского заключения для организаций, у которых их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной проверке в соответствии с постановлениями Правительства Российской Федерации от 7 декабря 1994 г. № 1355 и от 25 апреля 1995 г. № 408.

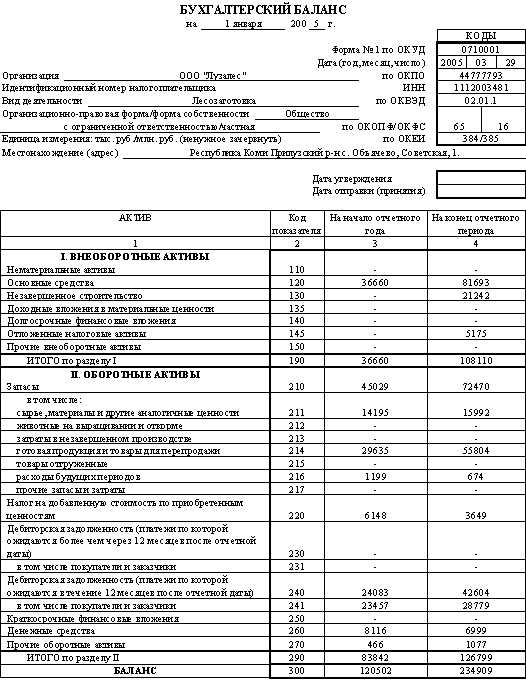

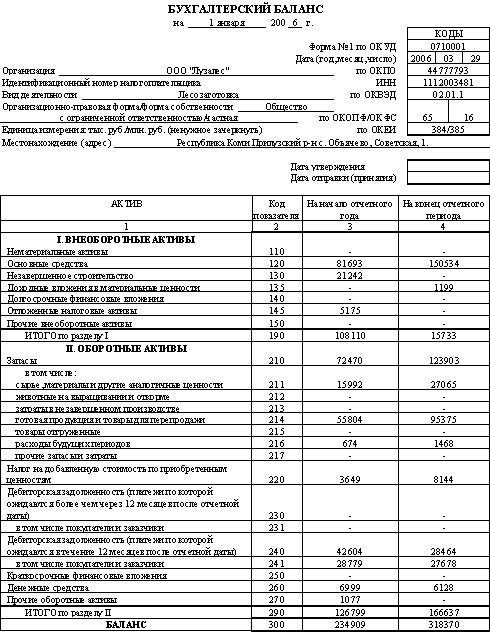

3.2. Бухгалтерский баланс.Проанализируем общий порядок составления бухгалтерского баланса — основной формы в составе годового отчета.

Бухгалтерский баланс должен характеризовать имущественное и финансовое положение организации по состоянию на отчетную дату путем представления данных о хозяйственных средствах (актив) и их источниках (пассив[7]).

Существуют определенные правила составления баланса: данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года;

не допускается зачета между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

отдельные показатели отражаются в нетто-оценке, т.е. за минусом регулирующих величин (износа, амортизации, оценочных резервов и др.);

активы и пассивы показываются в зависимости от срока их обращения с подразделением на задолженности со сроком платежа в течение 12 месяцев включительно (краткосрочные) и со сроком платежа более чем через 12 месяцев (долгосрочные).

3.2.1. СОСТАВ АКТИВА БАЛАНСА.Рассмотрим разделы, основные группы статей и статьи актива баланса.

РАЗДЕЛ 1 АКТИВА БАЛАНСА

В разделе "Внеоборотные активы" отражается имущество организации, которое используется в течение длительного периода: основные средства, нематериальные активы, незавершенное строительство, долгосрочные финансовые вложения и прочие внеоборотные активы.

В состав нематериальных активов включаются только те права пользования, которые будут использоваться в течение длительного периода (более 1 года). Расходы на права пользования, приобретенные на срок менее 1 года, могут учитываться на счете 31 “Расходы будущих периодов” с последующим равномерным отнесением в течение срока их использования на:

счета издержек, если они используются для производственных целей;

счета использования прибыли, если они используются для непроизводственных целей.

Состав нематериальных активов и порядок их амортизации приведены в Положении о бухгалтерском учете и отчетности в Российской Федерации.

Нематериальные активы могут быть получены безвозмездно, приобретены организацией в процессе деятельности, внесены учредителями (собственниками) организации в счет их вкладов в уставный капитал организации.

По строке баланса “Основные средства” показываются данные по основным средствам, как действующим, так и находящимся на консервации или в запасе, по остаточной стоимости (за исключением объектов основных средств, по которым в соответствии с установленным порядком погашение стоимости не производится).

По данной строке также отражаются капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам.

В строке “Незавершенное строительство” показывается стоимость незаконченного строительства, оборудования к установке, а также авансы, выданные подрядным и проектным организациям под строительно-монтажные и проектные работы.

При учете всех видов финансовых вложений следует иметь в виду, что они оцениваются в течение года по стоимости их осуществления или приобретения. Приобретенные организацией акции, котирующиеся на бирже или специализированных аукционах, котировка которых регулярно публикуется, отражаются в балансе за минусом образованного резерва под обесценение ценных бумаг, учтенного на счете 82 “Оценочные резервы”. Резерв создается в сумме превышения учетной стоимости ценных бумаг над их рыночной оценкой, но только по состоянию на 31 декабря отчетного года.

В строке “Прочие внеоборотные активы” отражаются прочие внеоборотные активы.

РАЗДЕЛ II АКТИВА БАЛАНСА

2.1. “Запасы”

В разделе "Оборотные активы" отражаются:

- оборотные средства организации, обслуживающие процесс производства (счета 10, 12, 13, 15, 16);

- незавершенное производство (счета 20, 21, 23, 29, 30, 36, 44); расходы будущих периодов (счет 31); готовая продукция и товары (счета 40, 41); товары отгруженные (счет 45).

Сырье, материалы, готовая продукция, товары и другие аналогичные ценности отражаются в балансе по их фактической себестоимости, которая складывается из:

- затрат на их приобретение, включая наценки (надбавки); оплаты процентов за приобретение в кредит; комиссионных вознаграждений, уплаченных снабженческим и иным организациям; таможенных пошлин;

- расходов на транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Фактическая себестоимость материальных ресурсов, списываемых в производство, определяется по: средней себестоимости; себестоимости первых по времени закупок (ФИФО); себестоимости последних по времени закупок (ЛИФО); если может быть налажен соответствующий учет, материальные ресурсы могут списываться по фактической цене приобретения.

Малоценные и быстроизнашивающиеся предметы (МБП) отражаются в учете по стоимости приобретения, в соответствии с порядком и с применяемым лимитом (по их видам в пределах 50-кратного размера минимальной оплаты труда в 1996 г. и стократного — в 1997 г.), а в бухгалтерской отчетности — по их остаточной стоимости. МБП представляют часть оборотных средств, используемых в качестве средств труда, неоднократно участвующих в производственном процессе, но в отличие от основных средств — с непродолжительным сроком службы (не более 1 года) либо имеющих стоимость за единицу на дату приобретения ниже установленного лимита.

2.2. “НДС по приобретенным ценностям”

По данной статье отражаются суммы НДС по полученным ценностям, но еще не оплаченным поставщикам, и акцизам по подакцизным товарам, учет которых осуществляется в порядке, установленном письмом Минфина РФ от 12 ноября 1996 г. № 96 “О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами”.

2.3,2.4. “Дебиторская задолженность”

По данной группе статей отражаются показатели о всех видах дебиторской задолженности организации, образовавшейся в соответствии с принципами начисления (временной определенности фактов хозяйственной деятельности) бухгалтерского учета, с учетом доходов (вексельных процентов и т.п.) по сделкам.

2.5. “Краткосрочные финансовые вложения”

По данной статье отражается стоимость финансовых вложений организации со сроком использования до одного года включительно. Наряду с финансовыми вложениями, учтенными на счете 58, по данной статье акционерными обществами показывается стоимость собственных акций, выкупленных у акционеров, учет которых ведется на счете 56 “Денежные документы”.

2.6. “Денежные средства” (касса, расчетные счета, валютные счета и прочие денежные счета)

По соответствующим статьям баланса показываются остатки денежных средств и документов, учитываемых на счетах 50,51,52, 55,56 и 57.

Порядок работы организаций с наличными деньгами, учет которых ведется на счете 50 “Касса”, установлен Порядком ведения кассовых операций в Российской Федерации, утвержденным решением совета директоров Банка России от 22 сентября 1993 г. № 40.

РАЗДЕЛ III АКТИВА БАЛАНСА

3.1, 3.2. “Непокрытые убытки” (прошлых лет и отчетного года)

В разделе “Убытки” нарастающим итогом отражаются отдельно убытки, полученные на начало отчетного года и за отчетный год.

Суммы убытков наряду с убытками от финансово-хозяйственной деятельности включают также отнесенные на убытки суммы использованных организацией собственных оборотных средств на покрытие определенных расходов, источником которых должна быть прибыль, остающаяся в распоряжении организации после уплаты налогов на прибыль.

После проведения реформации баланса перед составлением годового баланса следует подумать об источниках покрытия возникших в текущем году убытков (или убытков, возникших в прошлых годах).

Решение о списании убытков отчетного года или прошлых лет принимает орган, который наделен таким правом: собрание акционеров и учредителей; совет директоров, но не главный бухгалтер. Чтобы выполнить указанные ранее проводки, главный бухгалтер должен иметь соответствующее решение исполнительного органа.

3.2.2. Бухгалтерский баланс: содержание пассива

Как уже отмечалось, в пассиве баланса отражаются: обязательства организации перед собственниками (учредителями, участниками, акционерами), членами трудового коллектива по оплате труда и связанными с ней расчетами, бюджетом и внебюджетными фондами, поставщиками и разными кредиторами, перед банками по полученным кредитам и заимодавцами (по полученным займам), а также фонды, резервы, арендные обязательства, нераспределенная прибыль прошлых лет и отчетного года.

РАЗДЕЛ IV ПАССИВА БАЛАНСА

В разделе "Капитал и резервы" отражаются капитал организации (уставный, добавочный, резервный); фонды накопления и социальной сферы; целевые финансирование и поступления; нераспределенная прибыль прошлых лет и отчетного года.

4.1. "Уставный капитал"

Организация показывает по данной статье сумму капитала (уставного, складочного и т.п.), зафиксированную собственниками в учредительных документах, зарегистрированных в соответствующих органах государственной власти.

Увеличение и уменьшение размеров уставного капитала производится организацией, как правило, по результатам рассмотрения итогов ее деятельности за прошедший год и только после внесения соответствующих изменений в учредительные документы в официально установленном порядке.

4.2. "Добавочный капитал"

По данной статье показывается прирост стоимости имущества организации, отраженного в активе баланса, произведенный в результате:

а) дооценки имущества организации (переоценки основных средств), производимой по решениям Правительства Российской Федерации;

б) получения эмиссионного дохода — получения акционерным обществом денежных средств в сумме, превышающей номинальную стоимость проданных акций или стоимость имущества, внесенного как вклад в уставный капитал вместо денежных средств в размере, превышающем сумму вклада;

в) безвозмездного получения имущества, предназначенного для производственных целей;

г) возникновения курсовой (точнее, суммовой) разницы от задолженности учредителей по взносам в иностранной валюте в уставный капитал организации.

Похожие работы

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... чел. В 2000 году наблюдался рост средней заработной одного работника на 443 руб., что составило 9716 руб. 2. Аудит достоверности показателей бухгалтерской отчетности предприятий торговли и общественного питания 2.1. Экспресс-аудит достоверности показателей бухгалтерского учета Для того чтобы объективно оценить и оперативно проверить производственно-финансовую деятельность организации, устано ...

... копии аудиторского заключения целиком или в какой-либо части, кроме случав, установленных законодательством Российской Федерации. Глава 2. Роль аудиторского заключения о состоянии бухгалтерской отчетности 2.1 Представление информации в аудиторском заключении Требованием времени является представление информации в аудиторских заключениях таким образом, чтобы это представление давало ...

... бухгалтерскую отчетность не составляют. Указанные организации в составе годовой бухгалтерскому отчетности не представляют отчеты об изменениях капитала и о движении денежных средств (формы № 3 и 4), Приложение к бухгалтерскому балансу (форма № 5) и пояснительную записку. 2. Анализ имущества предприятия и источников его формирования При оценке финансового состояния предприятия необходимо ...

0 комментариев